山西省农村信用社服务三农的制约因素分析

2015-09-09太原工业学院李文华刘阳

太原工业学院 李文华 刘阳

山西省农村信用社服务三农的制约因素分析

太原工业学院李文华刘阳

山西省农村信用社在服务“三农”的过程中发挥着重要作用,但农村信用社服务“三农”过程中仍受到诸多因素制约。因此,本文通过分析其服务“三农”的现状,探讨并剖析其中的内外部制约因素,从农村信用社自身建设和外部金融生态构建两个视角提出服务“三农”的改进路径,对改进山西省的“三农”问题有重要意义。

农村信用社 服务“三农” 制约因素

山西省金融发展水平滞后,支农资金不足,农业发展缺乏后劲,促进金融与“三农”的有机结合已成为山西省发展社会经济必须要考虑的问题。因此,通过对山西省农村信用社支农现状的分析,探寻其服务“三农”水平的内外部制约因素,提出山西省农村信用社服务“三农”的改进路径及相关政策建议,对促进山西省农村信用社金融支农手段由粗放型向集约型转变具有很强的现实意义。

1 山西省农村信用社服务“三农”的现状分析

自深化农村信用社改革以来,山西省农村信用社支农业务量整体呈上升趋势,支农力度不断加强。据山西省信用联社统计数据显示,截至2015年3月,全省农村信用社向贫困地区扶贫企业投放贷款2808万元,向能人大户投放贷款2600万元,为57个贫困县投放涉农贷款815.13亿元,农户贷款475.08亿元,而2011年全年山西省农村信用社发放的涉农贷款近2000亿元,发放农户贷款860余亿元,支农力度得到了强化。

随着山西在2004年被国务院列入农村信用社改革试点省份名单,山西省农村信用社新一轮深化改革的序幕便由此拉开。于2005年8月正式组建成立的山西省信用社联合社,不仅是具有独立法人资格的地方性金融组织,同时也兼具行使行业管理的职能,注册资本达到了2630万元。自成立以来,在服务“三农”方面取得长足进步的同时,山西省农村信用社也有诸多问题尚需改进。

1.1机构网点数量减少,覆盖率下降

伴随着国有商业银行经营战略调整,农业发展银行经营范围政策性圈定,农村信用社成为服务“三农”发展的有生力量。但资本逐利的本性、高昂的交易费用使商业性金融机构对农贷望而却步,改革后的农村信用社也大举“进城攀亲”[1]。数据显示,山西省农村信用社机构网点由2005年的25173个下降到2013年的3054个,网点总量迅速减少,使其对农村人口和乡镇的覆盖面也呈现下降趋势。

1.2存贷结构趋向不合理,资产质量不容乐观

一方面,新一轮改革的商业化运营模式使得农村信用社在追求利润与承担支农义务之间产生了尖锐矛盾,信贷过多地投向于非农领域,导致真正对“三农”提供的金融供给不足。存贷差逐年扩大,大量农村资金没能回流。

另一方面,虽然不良贷款占比由五级分类初期的51%下降至2013年的14%,资产质量有了很大改善。但对于身处农村地区的农村信用社而言,14%的不良贷款率说明其资产质量依然存在一定问题。

1.3农贷质量下滑,支农效果减弱

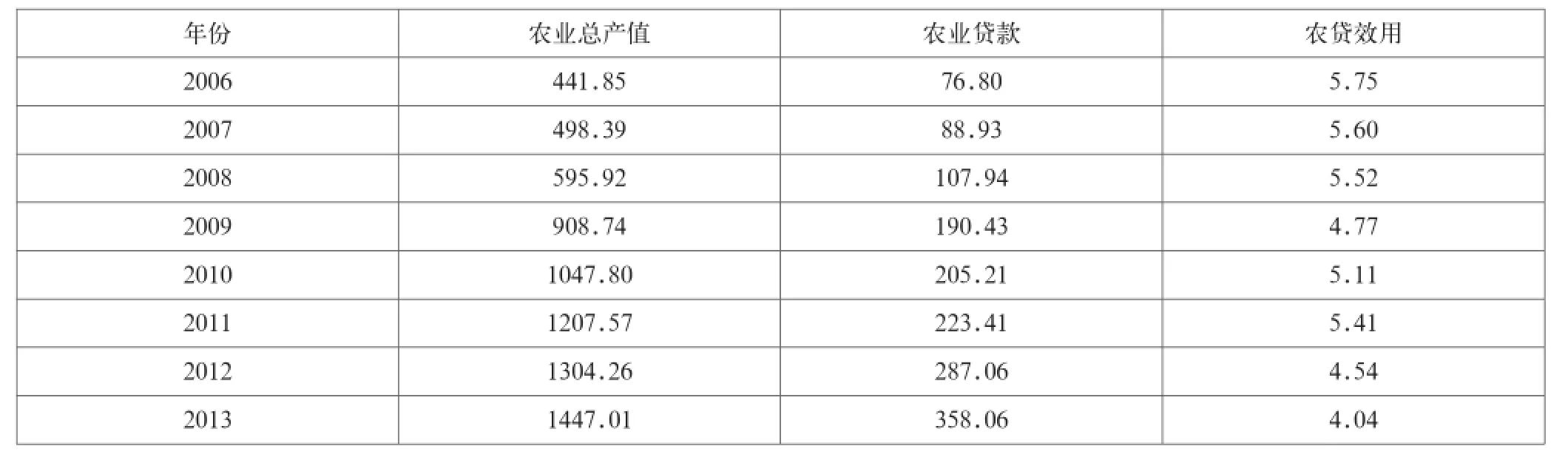

如表1所示,将山西省农林牧渔总产值与山西省农村信用社发放的农业贷款总额作比较,不难发现这个比值从2006年的5.75下降到了2013年的4.04。而这个比值被定义为农贷效用,用来反映一单位的农业贷款引致的农业产出。结果很明显,山西省农村信用社发放的农业贷款质量在下降。

2 山西省农村信用社服务“三农”的制约因素及原因分析

2.1内部微观环境分析

一方面,山西省农村信用社合作制原则的丧失,致使较为严重的“农贷悖论”现象出现。另一方面,底子薄、规模小、利率高、额度低导致服务功能弱化,使山西省农村信用社在当前竞争中存在明显劣势[2]。金融技术、金融工具、金融理财等创新型金融产品几乎是一片空白,金融创新滞后,难以满足新时期农村经济主体的金融服务需求。

表1 山西省农业总产出与农村信用社农业投入情况 (单位:亿元)

2.2外部宏观环境分析

2.2.1法制建设落后,政策环境欠佳

国家虽然对“三农”问题高度重视,也提出了一系列推进农村金融改革和发展的法律措施,但与农村信用社相关的法律法规还很不健全。地方政府为推动当地经济发展,对农村信用社施加过多的行政干预,严重影响了农村信用社服务“三农”的水平和积极性。

2.2.2金融发展程度低,竞争性市场正在形成

随着城镇化建设提速,农村金融市场准入门槛降低,近年来山西省农村地区经济社会发展取得长足进步。但城乡二元结构没有发生质的变化,金融发展水平低,农民弱势、农业弱质、农村落后的局面没有发生质的变化。致使农村信用社扶植“三农”面临的风险和成本依然很高[3]。

2.2.3投资形式单一,人力资本存量不足

目前,山西省农村主要为基础教育投资,技能型教育投资偏少,投资形式单一,人力资本存量不足。在人力资本投资总量有限的情况下侧重于发展农村义务教育,农村职业技能教育还十分落后。农村人力资本的实际存量偏低、流量不足,能贷款、会贷款的“能”人偏少,不利于农信社支农工作的开展。

2.2.4结算手段落后,技术水平有待提高

与全国平均水平相比,山西省农业技术水平还有待提高,乡镇企业的产品附加值仍然较低。农村电子信息网络不完善,统一的支付清算系统缺失,资金汇划环节多,结算手段落后[4]。

3 促进山西省农村信用社实现集约型支农的对策建议

3.1农村信用社内部角度服务“三农”的改进措施

农村信用社必须明确职责定位,始终坚持服务“三农”的基本方向不动摇,牢牢定位于促进“三农”发展,为农民增收、农业发展、农村富足提供更好的金融服务[5];要建立健全内部制约机制,完善社员代表大会制度,建立规范的理事会制度和名副其实的监事会制度;要树立融资是立社之本的思想,加大宣传力度,取消对存款人的限制性歧视政策,扩展资金来源,扩大资产规模;要通过扩大信贷服务网络降低自身运营成本,不断创新和发展金融产品,以满足农村经济主体的不同金融需求。

3.2社会金融环境角度服务“三农”的改进措施

应该放松政府管制,以促进农村信用社可持续发展为目的,制定有利的政策措施[6],优化政策环境;应结合农村信用社实际,以法律的形式明确其性质和地位,提高执法效率,强化司法公正;要积极发展农村金融文化,保障相关方的权利,为农村信用社的可持续发展创造有利的文化环境;要通过各种渠道,引导农村人力资本投资,整合利用农村金融与非金融资源,促使金融资金能够有效地被“三农”消化,建立农民增收致富的长效机制。

4 结语

通过对山西省农村信用社服务“三农”的现状进行分析,发现其金融支农作用进一步加强的同时,也存在着偏离支农目标的倾向。因此,山西省农村信用社应不断创新和完善金融产品,结合“三农”需求,积极开拓服务领域,抓住一系列优惠政策,努力创新支农方法,实现金融支农的集约化发展。

[1] 易棉阳,曾娟.农村信用社、国家与农贷悖论[J].武汉理工大学学报(社会科学版),2012,25(1).

[2] 张虎.农村信用社效率及其影响因素分析——以江苏省部分市县农村信用社为例[D].南京农业大学,2007.

[3] 殷斯霞,邹楚沅,叶喻.湖南金融发展与经济增长关系的实证研究[J].商场现代化,2009(10).

[4] 韩文柱.当前金融支农面临的难点与建议[J].吉林金融研究,2009(11).

[5] 何剑.浅析如何让农村信用社支持农村区域经济发展[J].科技经济市场,2014(10).

[6] 陈雪飞.农村信用社改革与发展中的政府干预[J].财经理论与实践,2006(20).

F830.61

A

2096-0298(2015)12(a)-072-03