解码“汽车维修企业经营”(27)

2015-09-03阚有波

文:阚有波

解码“汽车维修企业经营”(27)

文:阚有波

二、损益表

表17 损益表

作为企业经营者要养成一个习惯,每月初上班的第一件事,就是查看损益表(表17),仔细看看上面的数字,有没有在你的预算范围之内,有没有什么异常的情况发生。

损益表(也叫利润表或损益平衡表)是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或亏损。它是一张动态报表,可以为企业经营者提供作出合理的经济决策所需要的有关资料,可用来分析利润增减变化的原因,公司的经营成本,作出投资价值评价等。

前文提到过利润的公式:利润=收入-成本。整个损益表就是直观地反映了企业的收入、成本和利润这三部分内容。企业经营者通过损益表上的数字,控制着企业每天的一切运转和决策。

首先,通过损益表可以看出企业在这一阶段是否赚钱。这个月的利润是否下降?与上个季度相比,利润增长了多少?今年的毛利润与去年一样吗?如果毛利润低于去年,企业经营者需要严格检查配件采购、库存和维修业务量以及单车收入。

其次,通过损益表关注一下企业的经营收入。主营业务收入、其他项目利润和投资收益、营业外收入有主要的,也有次要的。主营业务收入是企业盈利核心,在这一部分业务在企业中必须保持绝对的地位!在总收入不变的情况下,如果企业中主营业务收入的比例减少了,企业经营者就要要高度警惕起来,调查一下是行业不景气,还是市场上的服务、技术出现了新的竞争形态,或者是客户的需求有所改变。

第三要看成本,也就是企业经营中的支出费用。与一个周期相比,企业的成本支出有没有增加,如果增加了,就要了解在哪些地方增加的,增加是否合理。例如配件用品的采购费用增加了,那企业经营者就要了解,是使用量增加了,还是价格上涨了。如果是使用量增加,就要调查维修车间是不是有浪费或返工现象发生;如果是价格问题,则需要问采购部门能不能维持原价,或更换其他供应商以及采购同等品质价低的替代品等。

因此,企业经营者只要看了这张表,就可以一眼发现企业经营中的关键问题所在。如果在增加收入和控制成本方面工作做得好,那么最终反映出来的利润就会让经营者最终受益。

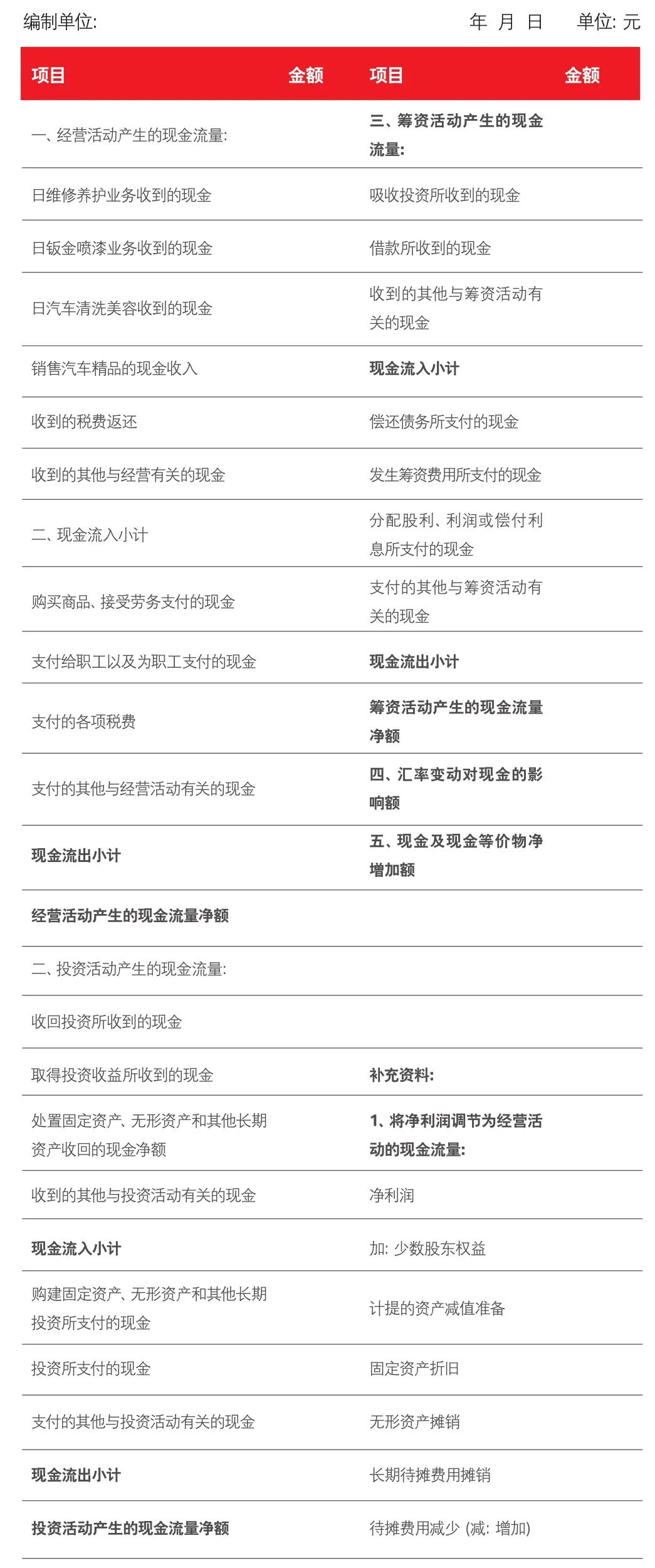

表18 现金流量表

三、现金流量表

现在的企业经营已经步入了现金为王的时代,一个企业不挣钱,不等于倒闭,但没有了现金,一定得倒闭。现金流是企业现金整个的流入和流出,一旦企业没有了现金流,就等于人没有了血液一样。

现金流量表是反应一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表,它详细描述了由公司的经营、投资与筹资活动所产生的现金流(表17)。现金流量表是3张报表里唯一涉及现金流入和流出的报表,它所提供的信息是每个企业家都想知道的:“我企业的钱花到了什么地方?”

每一笔钱到企业的账上,现金流量表就有所体现了。如果说现在有收入,但它是应收账款,修好的车或销售出的用品没有即时结账,现金流量表对这部分收入就无法体现。它所检验的就是企业账上现在有多少钱。

现金流量表一共有三大部分内容。

(1)经营活动产生的现金净流量,就是企业维修的车辆台数,单车收入,销售商品、提供服务收到的现金。

(2)筹资活动产生的现金流量,就是企业从各个渠道筹集来的现金,包括发债、借贷等等。

(3)投资活动产生的现金流量,就是企业投资产生的现金收益,比如买股票、债券等。

这些是现金的流入,同样,你购买商品、接受服务、支付租金及职工工资、偿还债务、投资亏损等,这些都付出了现金,那么就是现金的流出。

经营活动所产生的现金净流量等于流入量减去流出量。企业经营者应随时观察现金流的净流量,如果为正数,说明企业赢利了。如果现金流没有增加,甚至是减少,就要马上找明原因,看看是哪一块经营活动的现金支出过多,能不能马上弥补。

阚有波,安莱(北京)汽车技术研究院院长,国家质检总局汽车质量召回中心安全系统专家,全国机动车检测维修职业技能竞赛裁判长。拥有丰富的维修经验,曾获得北京市第一届汽车维修工高级技能大赛冠军。2008年创办安莱(北京)汽车技术研究院,致力于打造中国汽车服务业第一品牌,将“教练技术”与汽车服务行业有机融合,从管理和技术两方面寻求突破。