代理成本对公司价值的影响分析

2015-08-18何富丽

何富丽

摘 要:产生于委托代理关系之中的代理成本包括激励成本、监督成本、市场效率化成本和或有成本,各个代理成本分量不同程度、不同方向地影响着公司价值,在认可代理成本的增加对公司价值有积极的影响的前提下,代理成本决策标准是由代理成本的变动带来的未包含代理成本的公司价值的增加不小于代理成本现值的增加,为了提升公司价值,公司需要不断提高代理成本使用效率。

关键词:代理成本(激励成本、监督成本、市场效率化成本或有成本);公司价值;影响;决策

一、代理成本概述

产生——代理问题(Agency Problem)是指由于代理人的目标函数与委托人的目标函数不一致的内因,加上存在不确定性和信息不对称的外因,代理人有可能偏离委托人目标函数而委托人难以观察和监督,从而出现代理人损害委托人利益的现象。代理成本是由于代理问题而产生的成本。从根源上来看,代理成本是工业革命、市场经济、劳动分工发展的必然结果。

内容——代理成本的提出者简森和梅克林把代理成本解释为委托人发生的监察成本,代理发生的约束成本及剩余损失三部分。结合他们和其他学者的观点,本文认为代理成本主要包括:(1)激励成本:激励代理人做得更好以提升公司价值的成本,包括工薪、奖金和股权激励等的激励成本。(2)监督成本:防止代理人做得不好导致公司价值减少的成本,包括对管理行为、个人行为和舞弊行为等的监督成本。(3)市场效率化成本:增加市场效率和信息对称以提升公司价值(某些代理人的不当行为在市场效率化增强时会被更多的潜在委托人发现以避免聘用)的成本,主要包括代理人劳动力市场的效率化。(4)或有成本:不可控和不确定性因素可能产生的成本,包括代理人疾病、丑闻、意外事故等产生的成本。

二、代理成本对公司价值的影响

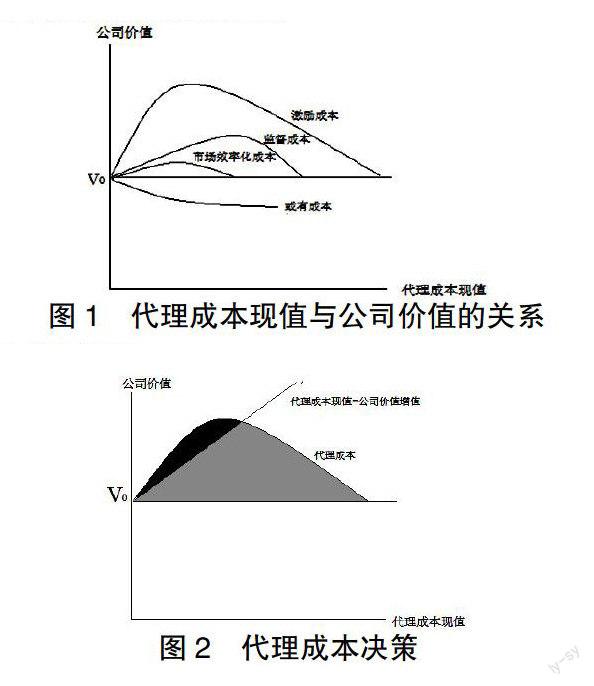

代理成本对公司价值的影响是随着代理成本的增加而变化的。不考虑其他影响公司价值的因素的变动,代理成本较低时,公司价值随着代理成本的增加而增加;代理成本达到某一水平时,公司价值达到最大水平;代理成本超过这一水平后,公司价值开始随着代理成本的增加而减少。也就是说,代理成本在较低阶段对公司价值产生正效用,而过高阶段对公司价值产生负效用。具体原因可以从代理成本的内容分析,这里仍不考虑其他影响公司价值的因素的变动。

激励成本——在一定范围内,激励成本和公司价值存在正相关关系,激励成本越高,越有助于提升公司价值。这个范围就是使代理人的自我潜力从不被激励和利用到几乎完全被激励和利用出来的激励成本的范围。一旦超出这个范围,激励成本增加再多,代理人的自我潜力也不会再增加,公司价值也不会再增加,代理人甚至会因为过多的激励而自我享受,使公司业绩下滑,导致公司价值下降。

监督成本——监督成本和公司价值的关系较为复杂。监督成本和公司价值存在一定的正相关关系,也有利于公司价值的提升,但明显弱于激励成本和公司价值的关系,因为监督行为不能从本质上提高代理人的工作热情和工作业绩。所以,监督成本太高,往往和公司价值产生了负相关关系,因为过高的监督成本既不能提高代理人业绩,反而引起代理人反感,降低了代理人业绩,进而使公司价值减少。

市场效率化成本——在一定范围内,市场效率化成本和公司价值存在正相关关系,市场效率化成本越高,越有助于提升公司价值。这个范围就是使市场的效率从极低水平到极高水平的市场效率化成本的范围。一旦超出这个范围,市场效率化成本增加再多,市场的效率也不会再增加,公司价值也不会再增加,市场甚至会因为过多的信息充斥而显得混乱无效,使公司判断失误,导致公司价值下降。

或有成本——或有成本和公司价值存在负相关关系,而具体的负相关程度,取决于代理人对公司的重要程度。代理人对公司越重要,或有成本对公司价值的减少贡献越多;代理人对公司越不重要,或有成本对公司价值的减少贡献越少。

总括——代理成本中各项成本都不同程度、不同方向地影响着公司价值。需时刻记住的是,代理成本对公司价值的影响不是完全的正向的,更不是完全的反向的。

图1 代理成本现值与公司价值的关系

三、代理成本决策

前提——代理成本的增加对公司价值有积极的影响,即不能完全否定代理成本的积极作用进而设法将代理成本降到最低。从上文论述中可以看到代理成本对公司价值的积极作用。

标准——由代理成本的变动带来的未包含代理成本的公司价值的增加不小于代理成本现值的增加。依据公司当前的代理成本现值与公司价值增值,决定公司是增加还是减少代理成本,使得公司价值的增加不小于代理成本现值的增加。图2中黑色为可行区域,灰色为不可行区域。

图2 代理成本决策

提高代理成本使用效率,提升公司价值:(1)实行需求导向的、强化有效的、方式多样的激励体制。了解并依据高管人员的不同需求,给予相应的的激励办法;根据高管的业绩表现进行及时有效的强化;采取现金、实物、股权等多种方式相结合的激励措施。(2)实行内外并重的、结构化与开放性结合的的监督机制,提升公司价值。既进行内部监督,也通过外部独立机构进行更为科学、公允地监督;即依靠规章制度进行统一规范的监督,也进行不定期小范围的抽查。(3)促进代理人劳动力市场效率化和完善解决委托代理信息不对称问题,提升公司价值。竭诚协作,增加对代理人的信息披露,为推动市场效率化和信心对称不断努力,以提高甄别高质量代理人的能力。(4)做好不确定性和不可控事件的应对措施,提升公司价值。(5)加强管理自由现金流量,减少随意性收益支出、随意性资本支出和金融资产闲置,增加对自由现金流量的监控,增加对债权人和股东的利益分配。

参考文献:

刘凤翔.代理成本理论国外文献综述[J].中国管理信息化,2012年5月,Vol.15.No.10.