上市公司人力资本信息披露的研究进展

2015-08-17杨栋高金艳

杨栋++高金艳

【摘 要】 人力资本开发与管理是影响企业价值的主要因素,人力资本信息披露是创新制度演化的重要内容。如何规范地进行人力资本信息披露,是金融制度、创新制度研究的重要内容。文章对相关文献进行了数据统计与内容分析,概括了人力资本信息披露研究所取得的进展,并讨论了未来的研究趋势和研究主题。

【关键词】 人力资本; 信息披露; 企业价值; 人力资本报告

中图分类号:F276.44 文献标识码:A 文章编号:1004-5937(2015)16-0074-05

随着知识经济的快速发展,人力资本逐渐取代物质资本成为企业可持续发展的关键因素,其质量与存量决定了企业持续创新能力和竞争地位。然而,人力资本信息是上市公司年报信息披露中最薄弱的环节。加强人力资本信息披露一方面可以提高资本市场信息公开程度,减少投资不确定因素,从而降低投资风险;另一方面,有助于提高企业内部人力资本管理水平,改善公司形象,从而降低公司的融资成本。因此,研究人力资本信息披露具有重大现实意义和理论意义。

一、学术论文总体统计学特征

本文对CNKI数据库进行文献检索,选取1999年至2014年的中国期刊全文数据库、中国学术期刊网络出版总库、中国博士学位论文全文数据库和中国优秀硕士学位论文全文数据库,以“人力资本信息披露”为主题对篇名进行检索,共检索出论文110篇,其中包括博士论文8篇,硕士论文41篇。

从图1看,1999年以来,人力资本信息披露的研究总体呈上升趋势,从2008年开始文献数目大幅上升,在2012年达到峰值14篇,学者们逐渐对人力资本信息披露加以关注。从数量上看,文献数量总体偏少,学者们对人力资本信息披露的研究还比较缺乏,需要进行更深入的研究。

二、人力资本信息披露研究主题

国外学者对人力资本信息披露的研究较早,主要集中在人力资本信息披露的方式、市场效应与经济后果等方面。国内学者在国外研究成果的基础上结合我国知识经济与资本市场的发展现状,提出适应我国上市公司人力资本信息的披露构架。国内外学者的研究可概括为人力资本信息披露的重要性、披露内容、披露困境、影响因素以及披露模式共五个方面。

(一)人力资本信息披露重要性的研究

人力资本信息披露水平越高,对提升公司价值、树立良好的企业形象作用越明显。蒋艳辉等(2014)从样本公司网站提取人力资本信息,将证券分析师人数作为中介变量,探究了智力资本信息通过互联网披露,对企业价值产生影响的作用路径,认为智力资本信息披露不仅可以直接促进企业价值的提升,还能够通过吸收证券分析师加入以增加企业价值。Tovstiga(2009)通过对比德国、丹麦、俄罗斯、美国四个国家的智力资本信息披露现状,系统分析了人力资本信息披露对企业业绩的相关性程度。李景春(2011)运用内容分析法,对年度报告信息进行相关性分析和回归分析,发现人力资本信息披露频率与企业绩效弱显著相关。

人力资本信息的信号传递作用,使得投资者更倾向于投资对人力资本信息披露的公司,从而导致公司股价与人力资本信息披露相互作用。屈志凤等(2007)以200家A股上市公司为研究样本,通过多元回归分析,发现人力资本信息的披露可提高投资者对公司股价判断的准确性,与股价变化有显著相关性。张丹(2008)分析上市公司招股说明书中关于人力资本信息披露程度,发现人力资本信息要素的披露频率对股票发行价的影响具有统计显著性,提出以人力资本信息披露状况为依据预测公司股价变化趋势的建议。人力资本信息披露经济效应模型见图2。

(二)人力资本信息披露内容的研究

在缺乏系统的人力资本理论的指导下,学者们对人力资本信息披露指标选取的角度各不相同。国外学者主要从学历程度、专业知识、工作经历和年龄分布等维度进行研究,而在国内学者的研究中,披露人力资本信息的指标主要从员工素质、公司管理机制以及工作环境三大方面选取。

现有研究内容,可概括为六个指标(参见表1)。

1.技能型员工个人素质包括:员工的职称、学历、获得荣誉、研发人员比例、人事变动等和技术人员相关的指标。

2.管理型人员的个人素质包括:高管专业背景、高管薪酬、人事变动情况等反映管理人员情况的指标。

3.作业型员工的个人素质包括:员工的学历、工作经历、创新精神、工作态度、工作相关知识积累等体现员工工作能力的指标。

4.员工管理体制包括:员工的晋升流程、公司激励体制、薪酬福利待遇、员工培训、人事变动情况等管理制度。

5.员工总体概况包括:员工年龄分布、员工数目、专业构成、受教育程度、工作能力等反映企业总体人员素质的指标。

6.员工工作环境包括:员工安全、与员工的关系、工作条件等反映企业营造的工作氛围的指标。

(三)人力资本信息披露困境的研究

人力资本的概念至今没有形成一致认可的结论,学者们基于自身学科背景,运用不同的理论界定了人力资本的内涵。理论的缺乏给实务界进行人力资本信息披露造成实践上的障碍,本文从方法、动机与制度三个方面探析了人力资本信息披露困境。

1.方法困境

绝大部分人力资本信息以定性的形式存在,不能满足财务会计确认、计量、记录、报告的要求,如何对人力资本进行价值测度成为学术界与实务界共同关注的热点。Krishanthi Ganga Vithana et al.(2011)认为,在现行的财务会计模式下,部分人力资本信息在财务报表中以成本的方式披露,大部分反映企业经营管理方法、自主创新能力、市场竞争地位等关系企业生死存亡的人力资本信息难以在财务报表内披露。

学者们对人力资本信息计量方法的选择看法不一。王仲■(2012)认为,不符合无形资产的确认条件但实际上形成企业无形资源的支出应按照公允价值对外披露,以企业市场价值为基础计量和报告信息时,则按照历史成本法将当日企业市场价值与账面价值的差额作为人力资本金额进行披露。纪纲(2009)认为,人力资本应采用公允价值计量属性,但在操作中要注意人力资本的前期经营业绩、对行业的熟悉程度、与组织的密切程度等因素的影响。

2.动机困境

国内学者对上市公司人力资本信息披露的动机从不同的角度进行了探析,与国外学者的观点大致相同。部分学者认为企业是否对人力资本信息披露实际上是人力资本信息披露收益与其招致的成本之间的博弈,只有披露收益远超过成本时,公司才会选择人力资本信息披露。一方面,上市公司提高信息透明度时,会面临过高的信息披露成本,企业管理者会担心泄露公司机密,反而会影响公司的市场竞争地位;另一方面,上市公司会获得较低的借贷成本,降低公司的资金成本,从而提高企业融资效率。

部分学者从公司内部和外部两个方面进行阐述,一方面,人力资本信息披露向外界展示公司的发展战略,让潜在投资者和债权人更加明确投资风险和精确评估公司的发展潜力,对吸引雇员、顾客以及投资者都大有裨益;另一方面,信息披露有利于公司管理内部人力资本,帮助企业更好地认识和管理知识资源,实现人力资本的最优配置。

3.制度困境

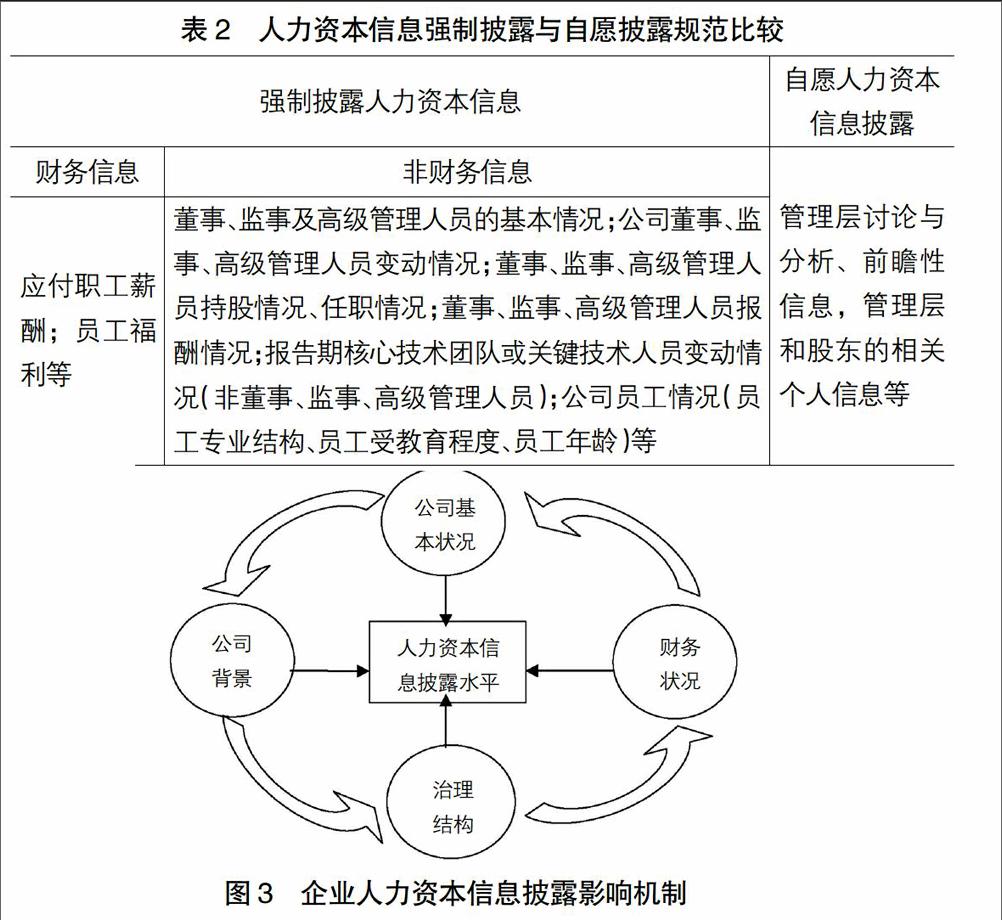

人力资本信息的规范披露需要法律政策的引导,我国现行的关于人力资本信息强制披露与自愿披露的准则以及二者之间的相互作用机制还不够完善。闫化海(2004)认为,资本市场发育成熟的国家在强制性披露与自愿性披露政策研究方面取得了显著成果,证券市场监管部门不断修订与完善披露政策与规范。我国对人力资本信息披露的规定主要来自证券法、会计准则以及监管部门出台的条例。现行的披露准则对上市公司年报中的财务信息和非财务信息进行了强制披露规定,在自愿披露方面缺乏细致的说明。黄新荣(2011)认为,我国人力资本信息披露框架研究尚不成熟,导致会计准则、审计规范以及监管部门的政策制定缺乏坚实的理论指导。在上市公司对外披露的人力资本信息缺乏可比性和系统性的情况下,审计机构与监管部门无法形成有力的保障机制。表2中列出强制披露人力资本信息包含的内容,由于相关披露准则只是作出鼓励企业增强人力资本信息披露力度的指引,缺乏明确的规定,因此罗列出关于自愿资本信息披露学者已有的研究成果。

(四)企业人力资本信息披露影响因素的研究(见图3)

国内外学者对人力资本信息披露影响因素的研究相对成熟。学者们通过广泛收集与统计数据信息,对人力资本披露与可能的影响因素之间运用回归分析、因子分析等统计方法进行实证研究,得出人力资本信息披露受到所属行业(产业)、公司规模、公司特征等因素显著影响的结论。

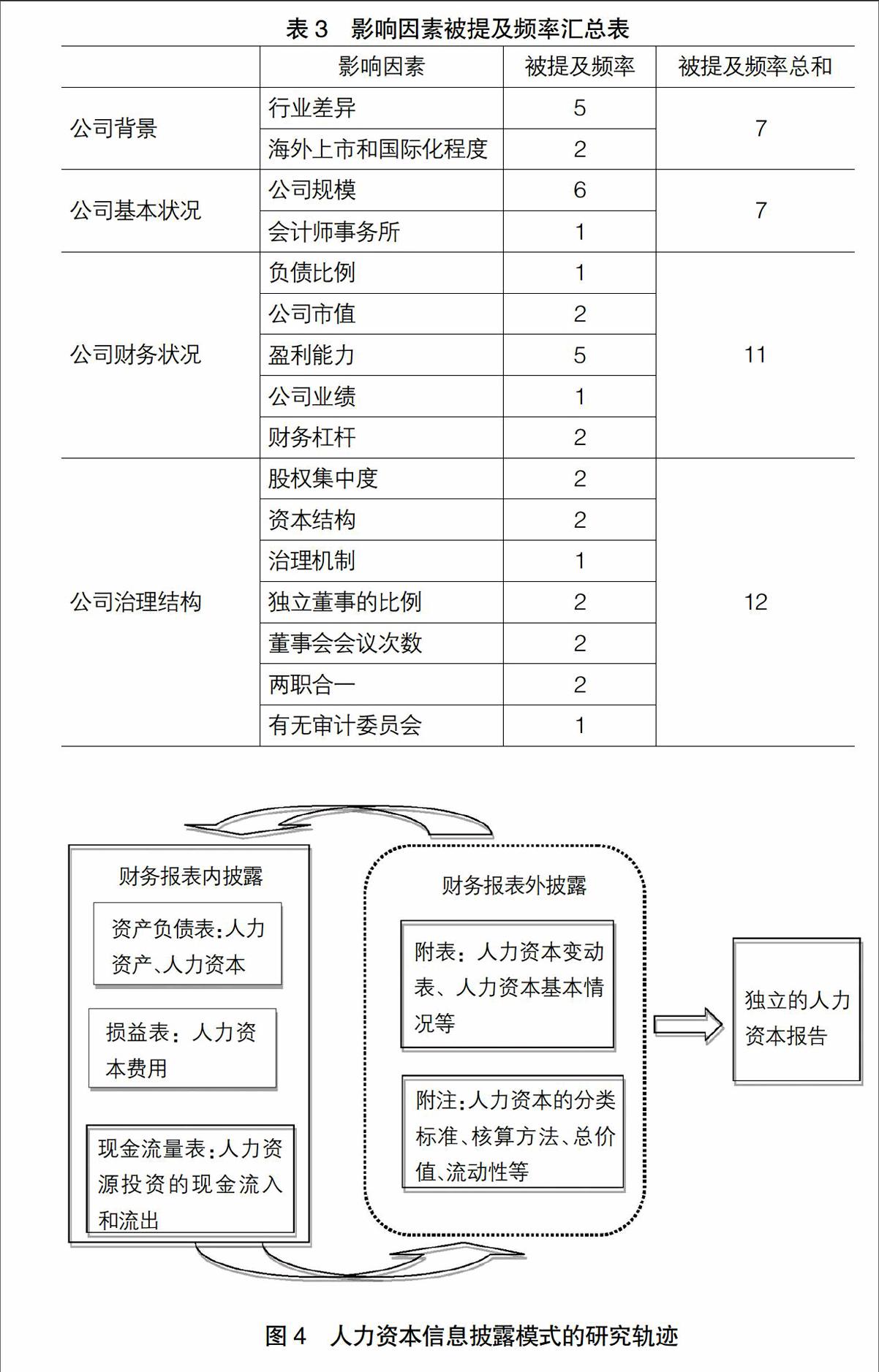

本文对国内外相关文献中人力资本信息披露影响因素的选用频率进行了统计,由表3可以看出,学者们主要从公司财务状况与公司治理结构角度,对人力资本信息披露的影响因素进行了实证研究,其中对人力资本信息披露受行业差异、公司规模显著影响已形成一致性结论。另外,公司的披露状况也受到其他独特因素的影响,如公司负债比例、会计师事务所审计、治理机制和审计委员会的有无。

(五)人力资本信息披露模式的研究

国内外学者对人力资本信息的披露框架进行了积极的探索。丹麦、德国等国对人力资本理论研究较早,已形成较为成熟的人力资本报告模式,但总体上没有形成一致认可的人力资本信息披露框架。李平等(2006)系统介绍了国外智力资本报告的内容和形式,对我国人力资本报表的构建提供了很好的借鉴。国内学者依据我国的资本市场发育程度,认为应在上市公司已有的披露载体的内容中增加人力资本信息。大部分人力资本信息披露局限于年度报告,其中定量信息在财务报表内披露,定性信息在表外披露。杨斌(2013)对表内会计科目设置、附表和附注的披露框架进行了详细的叙述(参见图4)。

自2006年之后,学者们借鉴国外提出的智力资本报告,尝试构建适合我国资本市场发展状况的人力资本报告框架。学者们提出我国人力资本报告构建的原则、性质、主要内容,但由于独立的人力资本信息报表不能完全适应我国资本市场的发展,因此独立的人力资本信息披露模式尚需进一步的研究。

三、对未来研究的展望

国内外学者对人力资本信息披露的研究大致可分为理论研究和实证研究,本文基于两种研究方法的研究成果,分别提出其不足之处并对未来发展趋势作一展望。

(一)对实证研究趋势的展望

1.扩大样本选取范围

学者们普遍认为,公司年度报表包含了公司整个经营年度的重大事项,在公司各项披露载体中具有一定的代表性。目前,实证研究人力资本信息披露与其影响因素以及经济效应的相关性时,大多选取上市公司3—5年的年报为研究样本进行统计分析并得出结论。然而公司年报并不是唯一的信息披露工具,还有临时报告、IPO招股说明书、其他定期报告、公司网站、媒体等载体。例如:海尔集团将在社会责任报告中大幅度披露人力资本信息。学者们仅将公司年报作为研究样本,样本范围明显受到限制。因此,在选取研究样本时应结合其他披露方式,将招股说明书、公司网站、社会责任报告等多项披露载体纳入研究样本,体现样本多元性,增强研究结论的说服力。

2.多种研究方法结合使用

针对大部分人力资本信息以文字与图表等非货币计量方式存在的情形,学者大多采用内容分析法对文字性人力资本信息进行编码,计算出人力资本信息披露指数,再建立模型运用统计软件与解释变量进行相关性研究。但内容分析法存在固有的缺陷,分析单位的确定、关键词句的选取等编码步骤过多依赖研究者的主观判断,形成定性结论。为了提高研究结论的信度和效度,学者在运用内容分析法的同时应结合其他研究方法弥补依赖研究者主观判断的缺陷。

3.深化人力资本信息披露的资本市场作用机制

学者们主要从普通员工、技术人员与管理人员的角度选取人力资本评价指标,忽视了不同部门分工、不同层次级别员工之间的相互协作配合,应将能够体现公司整体人力资本管理水平的相关规范制度纳入到人力资本信息披露的评价指标之中。另外,应探索人力资本信息披露与市场效应的中介影响变量,细化人力资本披露各指标的市场效应,明确人力资本信息披露对提升企业价值的作用机制。

(二)对理论研究趋势的展望

1.细化人力资本理论

随着我国资本市场发育趋向完善,独立的人力资本信息披露模式是必然趋势。强化人力资本信息披露必须有坚实的理论支持。人力资本信息披露的研究可根据人力资本的性质分类制定人力资本理论框架,为不同类型的人力资本提供有力的信息披露指导。另外,可借鉴财务报表的披露模式,结合人力资本的特殊性,形成独立的人力资本披露体系。

2.人力资本信息披露程度研究

在证监会等机构鼓励上市公司加大人力资本信息披露力度的同时,学术界在披露程度方面应该提供理论支持。人力资本信息关系到公司商业机密,在未来的研究中应界定披露的程度,明确什么程度的人力资本信息披露既能避免公司核心商业机密的泄露,又能给投资者充分的投资指引,减少企业管理者顾虑。

3.人力资本信息披露的准则与规范研究

学者们提出人力资本信息披露准则的缺失不利于资本市场的高效运行,但没有对人力资本信息披露的准则和规范的制定进行探讨。虽然初步形成人力资本信息披露框架,但因行业(产业)差异、公司性质等因素,不能形成公认的披露体系。未来的研究可按照可操作性、可比性和可得性等原则,建立上市公司人力资本信息披露框架,对自愿性信息的生成方法、具体内容、表达方式、时间要求等作出明确规定,给出范例供上市公司参考。另外,加强人力资本信息披露的保障机制,探究人力资本审计的原则、方法、审计机制,保障上市公司对外披露的人力资本信息的真实可靠性,界定注册会计师保障责任程度。

人力资本信息披露是人力资本理论研究的重要命题。学者们进行人力资本的研究无法独立于人力资本信息披露的研究。国内关于人力资本信息披露的研究仍处于起步阶段,但独立的人力资本报告是知识经济时代的客观要求也是必然趋势。形成完善的人力资本信息披露体系仍需长期的研究,因此我国政府、企业以及学者应加强对人力资本信息披露的重视,致力于研究出适合我国经济发展的人力资本报告。

【参考文献】

[1] 蒋艳辉,李林纯.智力资本互联网信息披露、分析师跟踪与企业价值[J].商业研究,2014(7):80-86.

[2] George Tovstiga,Ekaterina tulugurova. Intellectual Capital practices:a Four-region Comparative Study[J].Journal of lntellectual Capital,2009(1):70-80.

[3] 李景春.上市公司智力资本信息披露对企业绩效的影响研究[D].安徽大学硕士学位论文,2011.

[4] 屈志凤,肖志雄.我国智力资本信息披露对股价影响的实证研究[J].现代商业,2007(16):38-40.

[5] 张丹.我国企业智力资本报告建立的现实基础:来自上市公司年报的检验[J].会计研究,2008(1):18-25.

[6] Christian Nielsen, Per Nikolaj Bukh, Jan Mourtsen,Mette Rosenkrands Johanse. Intellectual capital statements on their way to the stock exchange:Ananlyzing new reporting systems[J]. Journal of Intellectual Capital,2006(7):221-240.

[7] 李斌,赵玉勇.智力资本信息披露与公司治理结构实证分析[J].财经问题研究,2009(6):93-100.

[8] Maria Cristina Morariu. Reporting of Intellectual Capital from the Romanian Companies Perspective[C].Proceeding of the Interhational Conference on Intellectual Capital,2010.

[9] 饶淑华,张文贤.上市公司智力资本信息披露的建议[J].财会月刊,2005(1):13-14.

[10] 卢馨.企业人力资本、R&D 与自主创新——基于高新技术上市企业的经验证据[J].暨南学报(哲学社会科学版),2013(1):104-129.

[11] 宋晓文.河南上市公司社会责任信息披露实证分析——基于人力资本的视角[J].财会月刊,2012(1):21-24.

[12] Krishanthi Ganga Vithana,Riham Rizk and Amir Michael.A Multi-Stakeholder Perspective on the Value Relevance of,Human Capital; Practice of Human Capital Accounting and Human Capital Disclosure: A Review of Existing Literature[C]. Proceedings of the European Conference on Intellectual Capital,2011.

[13] 王仲 .加强上市公司智力资本披露对策研究[J].经济师,2012(6):16-17.

[14] 纪纲.人力资本计量:从传统方法到公允价值[J].会计之友,2009(2):12-13.

[15] 闫化海.自愿性信息披露问题研究及其新进展[J]. 外国经济与管理,2004(10):42-48.

[16] 黄新荣.我国人力资本会计信息披露及动机探讨[J].会计之友,2011(9):62-63.

[17] 王咏梅.高科技上市公司的财务信息自愿披露[J].经济管理,2004(1):40-44.

[18] 李平,刘希宋.国外企业智力资本报告模式分析及启示[J].研究与发展管理,2006(3):29-36.

[19] 杨斌.上市公司人力资本信息披露研究[D].西南财经大学硕士学位论文,2013.