创业板公司高管减持过程中的送转股行为研究

2015-08-17戚拥军宋梦佳王思遥

戚拥军++宋梦佳++王思遥

【摘 要】 文章以2013年12月31日以前上市的创业板公司为样本,以2010—2014年为事件研究窗口,从送转倾向和送转比例两方面研究了创业板公司高管减持问题,结果表明:高管减持公司的送转倾向大于未减持公司,并且其减持比例和套现金额越大,公司送转的可能性就越大;高管减持公司的送转比例同样也大于未减持公司,并且高管的减持比例和套现金额越大,公司的送转比例就越高。该项研究的政策意义包括监管部门需要对投资者加强教育,使其真正理解送转分配方式的本质和经济含义,不再去热炒所谓的“高送转”概念;同时也应对上市公司利用募集资金转增股本的行为适当加以限制,进而有效抑制创业板公司普遍存在的配合高管人员减持套现的送转行为。

【关键词】 高管人员; 送转股; 减持

中图分类号:F275.5 文献标识码:A 文章编号:1004-5937(2015)16-0061-05

一、引言

以“三高(高价发行、高市盈率和高超募资金)”发行著称的创业板自上市以来,其股价相对于主板而言一直处于高位。与主板不同的是,创业板公司的许多高管在上市之前持有大量的原始股份;上市之后,他们的账面财富急剧膨胀,因而被戏称为“创富板”。我国公司法规定,高管人员在任职期间每年转让的股票不得超过其所持本公司股份总数的25%。为了尽早将这些纸上富贵变成真实的财富,创业板的高管甚至在其限售股解锁之前出现了“扎堆”辞职的现象。离职潮重挫了广大投资者对创业板的信心。2010年11月,深交所针对创业板公司高管集体辞职的问题果断采取措施,适当延长了离职高管持股的锁定期。这一措施虽然解决了创业板公司高管集体辞职的问题,拉长了高管人员的减持期限,但是不能从根本上消除高管人员疯狂套现的问题。

在当前创业板股价普遍偏高的背景下,高管人员抓住有利时机大举减持当然也是明智之举。为了进一步抬高股价,获得更多的收益,有些高管人员还会通过送股和转增股本主动迎合投资者的非理性偏好。为此,本文以创业板为研究对象,研究高管人员减持过程中的送转股行为。

本文的贡献主要表现在以下方面:(1)以往的研究主要集中于送转股行为的市场效应,忽略了其最终的目的,本文将创业板公司普遍存在的送转行为与高管减持套现问题结合起来,探讨了公司送转行为的重要目的之一,为送转股行为的研究提供了新的视角;(2)本文的研究结果表明,管理者为了减持套现,会通过送转方式来迎合投资者的非理性偏好,并且其减持规模越大,送转比例就越高。这一研究结果为监管部门加强对上市公司送转行为和高管人员减持行为的监管提供了经验证据。

本文其余部分的安排如下:第二部分是理论分析与研究假设,第三部分是样本选取与研究设计,第四部分为实证结果分析,最后对全文进行总结并提出政策建议。

二、理论分析与研究假设

国外专门针对公司高管减持行为的研究文献并不多,相关研究主要集中在定义更加宽泛的内部人交易行为,而高管减持则是一种典型的内部人交易行为。研究内部人交易的经典文献是Manne(1966)出版的专著《内部人交易与股票市场》,其从两个方面论证内部人交易对证券市场所产生的影响:一是内部人交易会影响股票价格,从而使得证券市场更有效地发挥作用;二是内部人交易会对公司治理产生影响,并提出内部人交易可以改善股东与内部人直接的利益冲突,从而提高公司治理的有效性。后来,Bagnoli and Khanna(1991),Fischer(1992)等研究发现,内部交易会降低公司治理的有效性,认为只有禁止内部人交易才能防范道德风险。Bebchuk and Fried(2003)的研究却表明,内部人交易虽然会造成市场的不公平性,但能够促使内部人努力工作,提高公司治理的有效性。

在中小板和创业板推出之前,国内上市公司高管持股比例普遍偏低,即使发生减持也不会对公司股价产生实质性的影响,因而早期的研究并不多,直到最近几年中小板和创业板公司高管发生大规模减持后,相关的研究才有所加强。李维安等(2013)以创业板为样本进行研究后发现,由于在股权高度集中的背景下公司内部治理机制弱化,治理的有效性在短期难以显现,因而高管减持对公司的成长性有显著的负面影响。顾煜等(2013)以创业板为样本,研究了高管减持对公司业绩的影响,结果表明高管减持后公司业绩呈明显下降趋势。黄嘉成等(2013)通过对高管增减持过程中的盈余管理行为进行研究后发现,高管减持公司倾向于延迟披露坏消息或提前披露好消息,高管在减持股票过程中存在正向盈余管理行为。游春晖和厉国威(2014)的研究也发现,国内A股上市公司也存在以配合高管减持为目的的正向盈余管理行为;高管减持幅度越大,盈余管理程度越强;并且高管与董事长两职合一的上市公司较两职分离的上市公司,其盈余管理程度更强。

长期以来,送股和转增股本尤其是“高送转”一直是我国资本市场热炒的概念,其性质类似于国外的股票股利和股票分割。Baker and Gallagher(1980)提出的“交易边界假说”认为,股票分割是为了让股价降低,回归到最优价格区间,以吸引更多的投资者,增强股票的流动性。Mcnichols and Dravid(1990)提出的“信号传递假说”认为,股票股利和股票分割包含了上市公司未来利润增长的信息。但是这两种理论并不适合我国上市公司普遍存在的送转行为,这是因为:第一,即使公司的股价超出了最优价格区间,机构投资者也有足够的经济实力去购买任何有投资价值的高价股,何况大多数上市公司在送转之前其股价并未偏离所谓的最优价格区间;第二,在我国,送转行为的信息含量并不高,信号传递功能并不强,有些公司在业绩大幅度下滑甚至亏损的情况下仍然推出“高送转”方案。鉴于上述理论的局限性,何涛和陈小悦(2003)提出了“价格幻觉假说”。有些学者还借鉴了Baker and Wurgler(2004)提出的“股利迎合理论”,检验了国内上市公司送转行为的迎合属性。龚慧云(2010)的检验结果表明,股票送转相对于现金股利具有更高的市场溢价。因此,当上市公司有发放股利的意愿时,会迎合投资者的偏好更倾向于送股或转增股本;同时,投资者的送转需求对上市公司送转比例的高低也有重要影响。易志高等(2011)研究发现,低价股溢价、小盘股溢价和公告日效应越高,公司的送转意愿就越强,从而进一步验证了国内上市公司广泛存在的送转行为具有迎合属性。

当前,创业板公司的高管减持潮一浪高过一浪,为了提升公司的股价,获得更多的减持收益,他们极有可能采取送转方式来迎合投资者的非理性偏好;并且其减持的规模越大,公司的送转比例可能就越高。为此,本文提出以下两个假设。

假设1:高管减持公司的送转倾向大于未减持公司,并且其减持规模越大,公司进行送转的可能性就越大。

假设2:高管减持公司的送转比例高于未减持公司,并且其减持规模越大,公司的送转比例就越高。

三、样本选取与研究设计

(一)样本选取

本文以2013年12月31日以前上市的创业板公司为样本,以2010—2014年为事件研究窗口,共获得了355家上市公司的1 180组观测值。相关数据均来自于国泰安数据库,同一家公司的高管人员在同一年度可能会发生多次减持,本文借鉴蔡宁和魏明海(2009)的做法,将其进行合并处理。在合并处理过程中剔除了在二级市场先买入后卖出的情况,将其归结为单纯的买卖行为。此外,本文将年度减持总量小于1 000股的情况也归结为单纯的买卖行为,因为公司高管的薪酬一般都很丰厚,即使他们通过送转行为大幅提升了公司的股价,这种小规模减持所增加的收入通常只有数千元(个别样本公司甚至不足百元),他们应该不会为了这点蝇头小利而煞费苦心。

(二)研究设计

1.变量设置与说明

(1)被解释变量

是否送转(SZ):如果样本公司当年发生送转行为,取值为1;否则,取值为0。

送转比例(SZR):该指标为样本公司当年的送股和转增股本的比例之和。

(2)解释变量

高管是否减持(Sell1):如果样本公司的高管在当年减持了公司股票,取值为1,否则取值为0。

高管减持比例(Sell2):本文首先统计出历次高管减持的股份数占公司总股本的百分比,然后分年度汇总得到该指标。

高管套现规模(Sell3):本文首先统计出历次高管套现金额=减持数量×成交价格,然后分年度汇总套现金额。考虑到高管套现金额分布的非正态性,且部分样本数据取值为0,本文将该数据加上1后再取自然对数得到该指标,即Sell3=Ln(套现金额+1)。该指标从套现金额角度衡量公司高管的减持规模,是对高管减持比例(Sell2)的有益补充。

从理论上讲,高管人员的减持比例和套现金额越大,其越有可能让公司通过送转方式去迎合投资者,因而上述三个解释变量在回归模型中的系数都应大于0。

(3)控制变量

市账比(M/B):本文借鉴了Baker and Wurgler(2004)对股利迎合行为的研究,采用样本公司上年末的市场价值与账面价值之比(M/B)作为衡量投资者非理性程度的指标。投资者的非理性程度越高,公司送转行为的市场效应越明显,因而该指标可能与公司送转行为正相关。

每股净资产(BPS):该指标越大,公司送股和转增股本的能力就越强。

每股收益(EPS):该指标越大,公司的送股能力就越强。

流通股比例(TSR):该指标用样本公司上年末的流通股股数除以总股数计算而得。流通股比例越低,公司送转行为的市场效应越明显,因而该指标可能与公司送转行为负相关。

公司规模(Size):该指标为样本公司上年末总资产的自然对数。公司的规模越小,其通过送转实现股本扩张的动机就越强,因而该指标可能与公司送转行为负相关。

杠杆程度(Lever):该指标为公司的资产负债率。该指标越高,公司的偿债压力就越大,其越有可能采用送转方式而不是现金股利分配方式,以减少公司的现金流出,因而该指标可能与公司送转行为正相关。

成长性(Grow):该指标为公司主营业务收入增长率。公司的成长性越高,对资金的需求量就越大,其送转行为既可以向投资者传递公司未来发展的信息,又可以为公司保留更多的盈余,因而该指标可能与公司送转行为正相关。

Indu和Year分别表示行业虚拟变量和年度虚拟变量,用于控制行业因素和年度因素对盈余管理的影响。

2.模型构建

为了研究高管减持对上市公司盈余管理行为的影响,本文利用上述变量构建了一个Logit回归模型和一个多元线性回归模型。Logit回归模型用于分析高管减持对样本公司送转倾向的影响,对假设1进行检验;多元线性回归模型用于分析高管减持对样本公司送转比例的影响,对假设2进行检验。由于样本公司实施的送转方案是董事会根据公司上年度的财务数据作出的决策,因而模型中的送转变量和高管减持变量均采用当年的数据,相关的财务数据则采用上年度的数据。有个别公司选择了中期送转方案,为了让这几家与其他公司的数据结构保持一致,相关的财务数据仍采用上年度的数据。

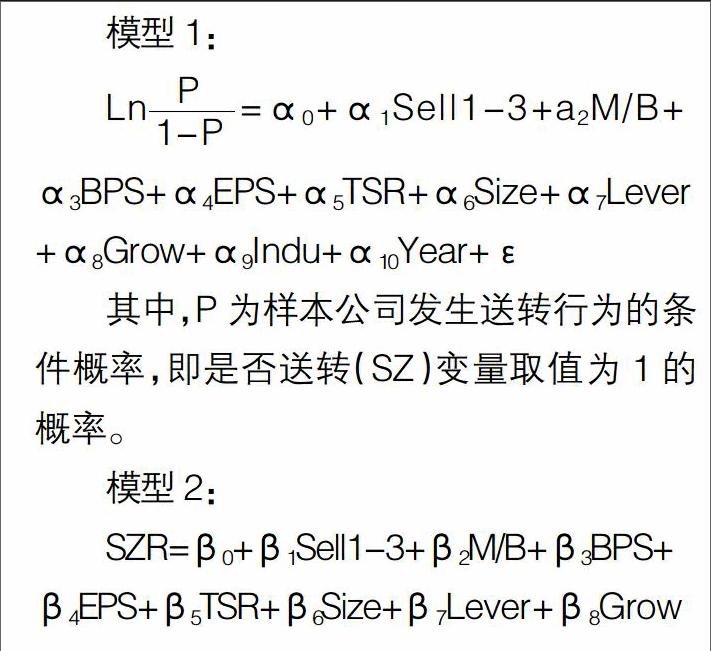

模型1:

Ln■=α0+α1Sell1-3+a2M/B+

α3BPS+α4EPS+α5TSR+α6Size+α7Lever+α8Grow+α9Indu+α10Year+ε

其中,P为样本公司发生送转行为的条件概率,即是否送转(SZ)变量取值为1的概率。

模型2:

SZR=β0+β1Sell1-3+β2M/B+β3BPS+β4EPS+β5TSR+β6Size+β7Lever+β8Grow

+β9Indu+β10Year+ε

四、实证结果

(一)变量的描述性统计(见表1)

表1给出了相关变量的描述性统计。从该表可以看出,是否送转(SZ)的均值为0.507,说明年均有50%以上的创业板公司采取了送转方案。送转比例(SZR)的均值为38.07,说明创业板公司平均每年的送转比例约为38%。高管是否减持(Sell1)的均值为0.627,说明平均每年有62.7%的创业板公司发生了高管减持行为。高管减持比例(Sell2)的均值为1.066,说明高管人员平均每年减持的比例合计超过了创业板公司总股本的1%;最大值为22.888%,为宝利沥青的高管在2014年的减持比例。高管套现规模(Sell3)的最大值为21.124,该指标还原成绝对金额高达14.93亿元,是华谊兄弟的高管在2013年的套现金额。

表2对创业板公司的送转情况和高管减持情况进行了汇总。随着创业板公司上市数量和限售股解禁家数的不断增加,发生了送转和高管减持的公司家数也在不断增加。送转公司从最初的28家上升至2014年的167家;高管减持公司从最初的16家发展到2014年的267家。套现金额的增长速度更是令人触目惊心,从2010年的不足10亿元飙升至2014年的279.21亿元。

(二)变量的相关性分析

表3列示了各变量之间的相关系数。从该表可以看出,高管是否减持(Sell1)、高管减持比例(Sell2)和高管套现规模(Sell3)高度正相关,并且这三个反映高管减持情况的变量与是否送转(SZ)和送转比例(SZR)都存在程度不同的正相关关系,说明高管人员在减持过程中可能会有意识地让公司进行送股和转增股本。市账比(M/B)、每股净资产(BPS)、每股收益(EPS)和成长性(Grow)均与是否送转(SZ)和送转比例(SZR)高度正相关;流通股比例(TSR)、公司规模(Size)和资产负债率(Lever)均与是否送转(SZ)和送转比例(SZR)负相关。由于上述相关性分析受到不同样本个体和年份的干扰,因而只能大致给出各变量之间的相互关系,其准确关系还有待于回归模型的进一步检验才能得知。

(三)回归结果分析

1.高管减持对送转倾向的影响分析

本文采用模型1分析高管减持对公司送转倾向的影响。由于高管是否减持(Sell1)、高管减持比例(Sell2)和高管套现规模(Sell3)这三个变量从不同角度衡量了高管人员的减持行为,其相关程度极高。为了避免多重共线性,本文在回归分析中每次只引入一个高管减持的变量。回归结果如表4所示。

从表4可以看出,高管是否减持(Sell1)、高管减持比例(Sell2)和高管套现规模(Sell3)的系数在统计意义上显著为正,表明高管减持公司的送转倾向大于未减持公司,并且其减持比例和套现金额越大,公司送转的可能性也越大,从而使假设1得到了实证支持。控制变量除流通股比例(TSR)的系数符号与预期结果有出入外,其他控制变量的系数符号不仅与预期的结果完全一致,并且其估计值和对应的Z统计量在三个方程中都非常接近。每股净资产(BPS)和每股收益(EPS)反映了公司潜在的送转能力,其对应的系数在统计意义上显著为正,表明公司潜在的送转能力越强,其送转的可能性就越大。市账比(M/B)和成长性(Grow)反映了公司潜在的成长性,其对应的系数在统计意义上也是显著为正,表明公司的成长性越高,其送转的可能性也越大。公司规模(Size)的系数在统计意义上显著为负,表明公司的规模越大,其送转的可能性越小。

2.高管减持对送转比例的影响分析

本文采用模型2分析高管减持对公司送转比例的影响,其回归结果如表5所示。由于高管减持的三个变量高度相关,该表在回归分析中同样每次只引入一个高管减持的变量。

从表5可以看出,三个高管减持变量的系数在统计意义上显著为正,表明高管减持公司的送转比例高于未减持公司,并且其减持比例和套现金额越大,公司的送转比例就越高,从而使假设2得到了实证支持。高管是否减持(Sell1)的系数为6.155,表明高管减持公司的送转比例比未减持公司平均高出6.155%;高管减持比例(Sell2)的系数为1.087,表明高管减持比例每增加一个百分点,公司的送转比例大约也提高一个百分点;高管套现规模(Sell3)的系数为0.359,表明高管套现金额每增加1%,公司的送转比例大约提高0.359%。

在控制变量方面,市账比(M/B)在三个方程中的系数平均约为7.66,表明公司的市账比每增加一个单位,公司的送转比例平均大约提高7.66%;每股净资产(BPS)的系数平均约为5.44,表明公司的每股净资产每增加一元,公司的送转比例平均大约提高5.44%;每股收益(EPS)的系数平均约为17.36,表明公司的每股收益每增加一元,公司的送转比例平均大约提高17.36%;公司规模(Size)的系数平均约为-16.15,表明公司的规模每提高一个百分点,公司的送转比例大约降低0.1615%;资产负债率(Lever)的系数平均约为0.55,表明资产负债率每提高一个百分点,公司的送转比例大约提高0.55%;成长性(Grow)的系数平均约为0.17,表明公司的成长性每提高一个百分点,公司的送转比例大约提高0.17%。流通股比例(TSR)的系数符号与预期的结果并不一致,其原因还有待于进一步研究。

五、结论

由于创业板公司的许多高管在上市之前持有大量的原始股份,上市之后,他们的账面财富急剧膨胀。为了尽早将纸上富贵变成真实的财富,一些公司的高管甚至在限售股解锁之前“扎堆”辞职,深交所针对这一现象适当延长了创业板离职高管所持股份的锁定期。这一措施虽然解决了创业板公司高管集体辞职的问题,但是却不能从根本上消除高管人员疯狂套现的问题。为了在减持套现过程中获得更多的收益,大量的公司主动迎合投资者的非理性偏好,采取了没有任何实际经济意义的送转分配行为。本文以2013年12月31日以前上市的创业板公司为样本,以2010—2014年为事件研究窗口,从送转倾向和送转比例两方面研究了创业板公司高管的减持问题,结果表明:高管减持公司的送转倾向大于未减持公司,并且其减持比例和套现金额越大,公司送转的可能性就越大;高管减持公司的送转比例同样也大于未减持公司,并且其减持比例和套现金额越大,公司的送转比例就越高。

尽管“高送转”分配方式对投资者没有任何实质性的经济意义,但一直是国内资本市场热炒的概念。以“三高”发行著称的创业板公司拥有大量的超募资金,即使盈利能力再差,也可以连续多年进行送转,因而也出现了许多配合高管人员减持套现的送转行为。对创业板公司而言,其大部分资金都是在上市过程中筹集的,高管人员理应把提升公司的长期价值和给中小投资者带来满意的回报作为第一要务,而不是急于通过送转行为配合自己高价套现。对监管部门而言,一方面需要对投资者加强教育,让他们真正理解送转分配方式的本质和经济含义,不再去热炒所谓的“高送转”概念,使创业板公司的股价逐步回归到合理的水平;另一方面也应对上市公司利用募集资金转增股本的行为适当加以限制,进而有效抑制创业板公司普遍存在的配合高管人员减持套现的送转行为。

【参考文献】

[1] Manne,H. Insider Trading and Stock Market[M]. Free press,New York,USA,1966.

[2] Bagnoli,M. and Khanna,N. Insider Trading in Financial Signaling Models[J]. The Journal of Finance,1992,47(5): 1905-1934.

[3] Fischer,P. E. Optimal Contracting and Insider Trading Restrictions[J]. The Journal of Finance,1992,47(2): 673-694.

[4] Bebchuk,L. A. and Fried,J.M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives,2003,17(3):71-92.

[5] 李维安,李慧聪,赫臣. 高管减持与公司治理对创业板公司成长的影响机制研究[J]. 管理科学,2013,8(4):1-12.

[6] 顾煜,程丹. 创业板高管减持与公司业绩实证研究[J]. 商业研究,2013(11):80-85.

[7] 黄嘉成,王则斌.高管增减持过程中的盈余管理行为研究[J]. 会计之友,2013(9):58-65.

[8] 游春晖,厉国威.盈余管理是高管减持的前奏吗[J]. 财经论丛,2014(2): 56-63.

[9] Baker H.K. and Gallagher P.L. Managements view of stock splits[J]. Financial Management,1980,9(2): 73-77.

[10] Mcnichols M. and Dravid A. Stock dividends,stock splits,and signaling[J]. The Journal of Finance,1990,45(3): 857-879.

[11] 何涛,陈小悦.中国上市公司送股、转增行为动机初探[J].金融研究,2003(9):44-56.

[12] Baker,Malcolm,and Jeffrey Wurgler. A catering theory of dividends[J]. Journal of Finance,2004,59(3): 1125-1165.

[13] 龚慧云.基于股利迎合理论的我国上市公司送转股行为研究[J].上海金融,2010(11):67-72.

[14] 易志高,茅宁,储晶.为什么送转股如此盛行:基于中国股票市场的实证研究[J].南京师大学报(社会科学版),2011(6):64-70.

[15] 蔡宁,魏明海.“大小非”减持中的盈余管理[J].审计研究,2009(2):42-49.