薪酬差距、政治联系与公司慈善捐赠

2015-08-17翁健英

翁健英

【摘 要】 文章以2006—2011年期间的中国A股民营上市公司为研究对象,实证检验了公司内部薪酬差距对慈善捐赠的影响。研究发现,内部薪酬差距与民营上市公司的慈善捐赠显著正相关。进一步,政治联系负向调节了内部薪酬差距与慈善捐赠之间的负相关关系。

【关键词】 薪酬差距; 慈善捐赠; 政治联系

中图分类号:F272.92;F123.15 文献标识码:A 文章编号:1004-5937(2015)16-0054-07

一、引言

在经济全球化趋势不断增强的背景下,承担社会责任已经成为全世界企业的发展潮流,慈善捐赠作为企业社会责任最古老的表现形式(Mescon & Tilson,1987),自然备受关注。作为我国社会主义经济重要组成部分的民营经济,在拉动经济增长、吸纳劳动力、推动经济变革与市场化进程等方面蓬勃发展的同时,也以各种形式积极参与到我国的公益事业中,并发挥着越来越重要的角色。有报道称,2012年企业捐赠达474.38亿元,占整个社会捐赠的58% (中民慈善捐助信息中心,2012年度中国慈善捐助报告)。其中,民营企业捐赠275.06亿元,占企业捐赠总额的57.98%。此外,2012年1 000万元及以上的大额慈善捐赠达177亿元,且大部分来自民营企业(中国慈善发展报告,2013)。由此可见,民营企业已成为中国慈善事业的重要参与者与不可忽视的力量。

那么,是什么因素促进并激励民营上市公司的慈善捐赠行为呢?目前国内外文献大多从经济性、管理性、社会性、伦理性或综合性等视角进行了阐述,如钟宏武(2007)将捐赠划分为保值和增值捐赠两类。保值类捐赠能够在一定程度上起到合法保护的作用,而增值类捐赠则特别强调与捐赠相关的经济效应,包括增加或强化企业的关系型资产、吸引利益相关者、改善经营环境、提升企业核心竞争优势、直接或间接改善企业绩效等,主要包括战略性捐赠理论、捐赠的竞争模型、声誉模型、招聘模型、寻租模型等理论。大致看来,保值类和增值类捐赠属于企业的一种主动性行为,而合法保护理论更强调将捐赠视为企业面对各种压力时采取的一种被动遵循行为。国内学者较多关注基于增值动机的慈善捐赠,或多从理论框架上解释企业参与慈善捐赠的动机,甚少结合合法性理论对我国民营上市公司参与慈善捐赠的动机进行实证检验(尤其是企业由于某种差的社会表现受到质疑,而通过捐赠“消财免灾”)。参照慈善捐赠为一种被动防御行为的思路,先前的文献鲜有关于高管与员工的薪酬差距对公司慈善捐赠影响的研究。

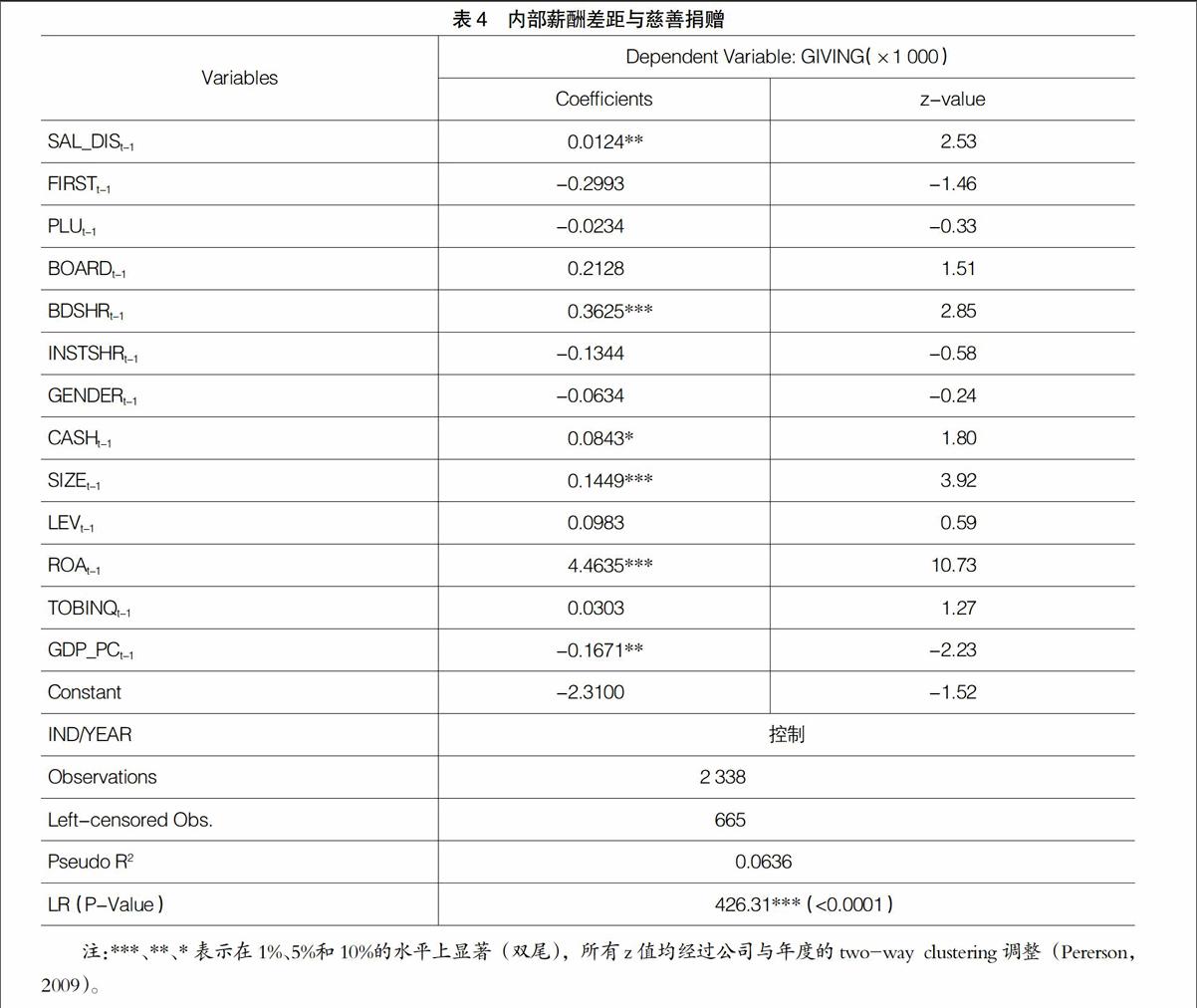

改革开放以来,高管薪酬与业绩挂钩成为公司治理激励约束机制的有效手段,使高管与员工的薪酬差距逐渐拉大。上市公司高管高薪、员工间的收入差距等有悖于构建“和谐企业”的社会诉求,社会各界的不断质疑蕴含各种对企业的潜在伤害和价值损失。那么,在我国这个重视公平正义的关系型社会,民营上市公司用什么方法来防止薪酬不均引发的潜在价值损失而同时又不影响高层管理人员的积极性?逻辑的合理延伸是企业拿出部分利润购买利益相关者手中的“伤害权”(杜兴强和曾泉,2012),做更多其他有益于企业形象的行为堵住“悠悠众口”,比如慈善捐赠。那么,民营上市公司的内部薪酬差距能否导致慈善捐赠水平的增加?基于此,(1)本文着眼于民营上市公司中易引发不公平的内部薪酬差距过大现象,分析了薪酬差距对于公司慈善捐赠水平的影响,丰富与拓展了前期的研究。(2)分析了政治联系对薪酬差距与慈善捐赠关系的调节效应,拓展和丰富了慈善捐赠相关领域的研究。

二、文献回顾、理论分析与研究假设

(一)薪酬差距与捐赠

在高管人员的薪酬决定方面,传统代理理论下的最优合约设计方法认为负责制定高管薪酬的董事会或薪酬委员会具有完全的缔约能力,高管人员对于董事会或薪酬委员会制定的薪酬条款没有提议或讨价还价的权力,只能要么接受,要么拒绝。但该理论下管理者的权力处于弱势这一假设引发学者们的争议,尤其是管理者权力理论的支持者们。在企业的实际运作中,管理者拥有相当且不断扩大的权力(Bebchuk et al.,2002),这种权力或者企业权威可能削弱来自于股东、董事会、监事会以及员工等各方面的监督和约束,使不对等的员工契约得以制定和执行。Bebchuk et al.(2002)考察了民营企业的高管权力,发现高管人员通常由民营企业的股东或亲属担任,其天然具备了极大的管理者权力和企业权威,内生的资源配置能力使得高管人员倾向设计出符合自身利益最大化的薪酬契约,这就决定了处于弱势地位的普通员工只能被动接受不对等的薪酬合约。管理者权力的增大加剧了核心高管与全体员工的薪酬差距,进而形成薪酬的“尺蠖效应”,即业绩上升时的高管薪酬增幅要显著高于普通员工薪酬的增幅,而业绩下滑时高管的薪酬增幅并未显著低于普通员工。

受“贵义贱利”“不患寡而患不均,不患贫而患不安”“以和为贵”等传统文化的影响,中国人习惯把公平作为评判社会绩效的视角,对待激励和薪酬的公平与否具有较强的敏感性。民营企业中存在的极大管理者权力或企业权威导致的薪酬不对等,在具有强烈集体主义倾向的中国人看来,有违“公平正义”的道德标准,容易受到各利益相关者的指责。具体来说,自党的十六届四中全会提出构建和谐社会目标以来,扭转收入差距的扩大趋势成为政府部门当前的重要工作,民营企业内部不对等的薪酬契约与强调收入分配公平、关注员工保障背道而驰,而容易受到政府部门这一重要利益相关者的监管;基于管理者权力制定的不对等薪酬契约往往过分强调高管薪酬激励与短期利益挂钩或借助金融杠杆效用,高涨的高管薪酬增大了债权人的风险,拉大了的内部薪酬差距也容易受到债权人的指责;如果高管与员工的薪酬差距过大,将可能影响个人和团队的稳定性与团队生产的最终绩效(Cowherd & Levine,1992),薪酬差距引发的负面形象也将影响社区、客户、潜在应聘者等对企业的好感,这对企业的人才选择权、产品销售等可能造成潜在的价值损失。