整合审计、审计质量与审计收费

2015-08-17倪小雅张龙平

倪小雅,张龙平

(中南财经政法大学会计学院,湖北武汉430073)

●经济观察

整合审计、审计质量与审计收费

倪小雅,张龙平

(中南财经政法大学会计学院,湖北武汉430073)

2012年,我国规定上市公司在进行财务报表审计的基础上,进行内部控制审计并披露相应报告,但未强制要求进行整合审计,即由同一事务所对同一被审计单位既执行财务报表审计又执行内部控制审计。文章选取2012-2013年我国A股上市公司为研究对象,实证检验整合审计的效用。研究发现,相较一致非整合审计,一致整合审计的审计质量更优,但整合审计在提高审计质量的同时未能显著降低审计收费,为我国开展整合审计工作提供经验参考。

内部控制审计;整合审计;审计质量

[DOI]10.3969/j.issn.1007-5097.2015.05.019

一、引言

上市公司的内部控制质量长久以来都是大家关注的议题。2001年安然事件后美国国会颁布了萨班斯-奥克斯利法案,该法案的404条款明确规定上市公司管理层应对本公司的内部控制出具内部控制自我评价报告并按规定进行披露,同时,上市公司应聘请外部审计师执行审计并出具内部控制鉴证报告。继2004年发布审计准则第2号[1]后,美国上市公司会计监督委员会(PCAOB)于2007年发布AS No.5—《完善财务报表审计的财务报告内部控制审计》,并在该准则中首次提出了整合审计的概念,即整合实施财务报表审计和财务报告内部控制审计[2]。

面对国际整合审计的浪潮,我国财政部等五部委于2010年联合颁布了《企业内部控制审计指引》,要求事务所对财务报告和内部控制分别发表审计意见,为财务报表的合法性、公允性以及内部控制的有效性提供合理保证[3]。但《指引》对是否采用整合审计并未提出明确要求。

本文所研究的整合审计是指由同一家会计师事务所同时执行同一被审计单位的内部控制审计和财务报表审计。我国学者的研究大多集中在理论层面,鲜有文章用实证方法探讨其实际意义。那么,在整合审计方式下,整合审计与审计质量和审计收费会呈现何种关系?事务所是否存在“知识溢出”效应?即同一事务所对同一上市公司进行财务报表审计和内部控制审计的协同审计,能否在提高审计质量的同时降低审计成本,并进一步促使审计收费降低,带来“正能量”?本文基于既进行财务报表审计又进行内部控制审计的A股上市公司的整合审计信息,探讨整合审计的效用,为我国整合审计的全面开展提供经验证据。

二、文献回顾

萨班斯-奥克斯利法案实施后,大量学者针对内部控制审计的实施效果进行研究。Chen(2013)通过研究发现内部控制审计的实施提高了公司财务信息质量[4]。Doyle(2007)和Chan(2008)发现存在重大内部控制缺陷公司的盈余管理更多,盈余质量更低[5-6]。我国学者研究表明上市公司应该披露经外部审计审核的内部控制报告[7],披露该报告可以增强财务报告的可靠性[8]、降低可操控性应计[9],有助于预防和察觉财务报告存在错报或漏报风险[10]。张龙平、陈作习(2008)在回顾内部控制审计历程时,提出内部控制审计与财务报表审计是平行的审计制度安排,实施内部控制审计具有重要意义[11]。谢晓燕等(2009)剖析了内部控制审计产生的动因,认为内部控制审计有利于扩大受托经济责任、降低信息不对称[12]。王杏芬(2011)采用实证的方法验证了财务报表审计和内部控制审计具有协同作用,两者的协同实施提高了财务报告的质量[13]。国内外学者对内部控制审计的研究结论基本一致,认为其实施能够提高财务信息质量、降低信息不对称,进而提高审计质量。

学者对内部控制审计与审计收费关系的研究则有着不一致的结论。Raghunandan和Rama(2006)发现2003年的样本公司并未因为自愿披露内部控制缺陷而支付额外的审计费用[14]。但有学者研究却发现重大控制缺陷和严重控制缺陷的披露会带来更高的审计费用(Bedard,Hoitash和Hoitash,2008;Hogan和Wilkins,2010)[15-16]。我国学者张宜霞(2011)以中国内地在美国上市的公司为样本进行研究,发现财务报告内部控制失效的风险与审计收费显著负相关,即上一年披露了财务报告内部控制重大缺陷的公司的审计费用不但没有提高,反而降低,产生了“极反效应”[17]。

三、研究假设与检验模型

(一)研究假设

1.整合审计与审计质量

《企业内部控制审计指引》在明确注册会计师的内部控制审计责任时规定:注册会计师可以单独进行内部控制审计,也可将内部控制审计与财务报表审计整合进行(以下简称整合审计)(《指引》总则第五条)[3]。审计质量是审计研究永恒的话题,前人研究发现审计质量受审计师声誉[18-19]、事务所规模[20-21]、审计任期[22-23]和公司特征[24-25]等方面的影响。王春飞等(2010)的研究表明企业集团统一审计扩大了审计规模,进而影响审计质量。本文依照以上文献,在之后的回归模型中设置了相应的控制变量[26]。

内部控制审计与财务报表审计的审计目标都是致力于提高财务报表的可靠性,为信息使用者提供高质量的会计信息。在风险导向审计模式下,注册会计师在财务报表审计中,为评估财务报表层次和认定层次的重大错报风险,必须对被审计单位的内部控制进行了解并执行控制测试,这些工作为注册会计师开展内部控制审计提供了基础。同时,注册会计师在内部控制审计中,如果发现被审计单位内部控制存在重大缺陷,则表明其财务报表可能存在重大错报或漏报,可以引导注册会计师开展财务报表审计,从源头降低审计风险。将内部控制审计和财务报表审计整合进行,可以使两种审计的工作成果得到共享:一方面审计规模扩大使审计师能够更加全面地了解被审计单位状况,另一方面审计师可以共享专业知识,其发现财务报表存在问题的能力得以提升,审计的有效性得以加强。基于规模协同效应和“知识溢出”效应,整合审计能够提高审计工作效率,降低审计风险,进而提高审计质量。由此,本文提出假设1。

H1:相较一致非整合审计,一致整合审计的审计质量更优。

2.整合审计与审计收费

与审计质量相对应的是审计收费。审计收费的实证研究始于Simunic(1980)的审计收费回归模型,他认为审计收费主要受公司层面和事务所层面两方面影响,公司层面的影响因素包括公司规模、公司业务的复杂程度、风险资产比例、净资产收益率、是否发生亏损等;事务所层面包括审计任期和事务所是否为大所[27]。随后,不少学者运用Simu⁃nic的模型,对不同时期、不同国家及不同审计市场的审计收费情况进行了研究[28-30],形成的结论基本一致。我国对审计收费的实证研究也大多基于Si⁃munic的模型。研究客户规模、经营复杂度、事务所特征、风险大小等因素对审计收费影响的结论基本一致,但资产负债率、应收款项所占比重、审计师变更等因素对审计收费的影响并没有形成一致结论[31-32]。本文参考以上文献,在之后的回归模型中设置了相应的控制变量。

根据成本效益原则,通过整合审计,即同一家事务所同时执行同一家上市公司的财务报表审计和内部控制审计,可以在减少被审计单位的工作量的同时,降低事务所的审计成本,恰当地整合资源以期达到“1+l>2”的效果。从公司角度出发,按照监管的要求,配合事务所进行财务报告审计和内部控制审计,接受两种审计所需要准备的材料存在大量重叠,如果二者能整合进行,则可为被审计单位省去大量重复劳动。站在事务所角度,整合审计促使财务报表审计和内部控制审计的资源可以被无成本地相互运用于财务报表审计和内部控制审计,可以在很大程度上降低事务所的人工成本,从而产生“1+l>2”的系统协同效应,进而降低审计收费。综上所述,本文提出假设2。

H2:相较一致非整合审计,一致整合审计在提高审计质量的同时降低了审计收费。

(二)实证模型

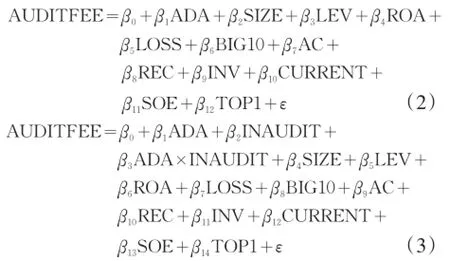

为了验证假设1,基于我国上市公司的实际情况,我们借鉴陈信元和夏立军(2006)的做法[22],构建以下回归模型(1):

ADA=β0+β1INAUDIT+β2SIZE+β3LEV+ β4ROA+β5GROWTH+β6LOSS+ β7BIG10+ε

其中,ADA是按基本Jones模型计算出的可操纵性应计利润DA的绝对值,表明被审计的上市公司进行的盈余管理,用以衡量审计质量,ADA越低,审计质量越高。DA的计算参照夏立军(2003)的做法分行业和年度进行回归。INAUDIT表示是否进行整合审计,如果进行整合审计,则INAUDIT为1,否则为0。根据假设1,我们预期INAUDIT的回归系数显著为负。

我们在回归中还对其他一些影响因素进行了控制,SIZE表示公司规模,等于年末总资产的自然对数。LEV表示公司财务杠杆,等于年末总负债除以总资产。ROA表示公司业绩,代表公司盈利能力,等于净利润除以年末总资产。GROWTH表示公司成长性,等于本年营业收入除以上年营业收入。LOSS表示是否亏损,当公司营业利润小于0时,LOSS为1,否则为0。BIG10表示是否由大所审计,按照样本当年中国注册会计师协会公布的百强事务所排名进行判别,如果排名在前十名以内,则BIG10为1,否则为0。

为了验证假设2,我们先对审计质量与审计收费的关系进行验证,参照伍利娜(2003)[31]等,本文构建了模型(2),再在模型(2)的基础上增加IN⁃AUDIT和ADA与INAUDIT的交乘项以验证由整合审计带来的对审计收费的影响。根据假设2,我们预期交乘项的符号应显著为负。

模型(2)和(3)中,AUDITFEE表述审计收费,等于审计收费的自然对数。AC表示审计师变更,如果企业的审计师在样本当年发生了变更,则AC为1,否则为0。REC和LEV表示应收账款和存货所占比例,等于应收账款和存货除以年末总资产。CURRENT表示流动比率,等于流动资产除以流动负债。SOE表示实际控制人性质,如果性质为国有,则SOE为1,否则为0。TOP1为第一大股东持股比例。我们对上述所有模型的行业和年度效应进行了控制。

四、样本选择与描述性统计

本文选取2012-2013年既进行了财务报表审计又进行了内部控制审计的A股上市公司为研究对象,按其审计工作是否由同一家事务所执行进行分类,考察整合审计的作用。整合审计数据来自中国注册会计师协会的年报审计快报和手工收集。其他数据来自国泰安CSMAR数据库。非金融行业上市公司中,同时进行了财务报表审计和内部控制审计的共有2064家,其中2012年930家,包括910家整合审计和20家非整合审计的样本;2013年1134家,包括1102家整合审计和32家非整合审计的样本。考虑到非整合审计样本的有限性,我们对连续两年审计方式一致的整合与非整合审计样本进行匹配研究。剔除了ST、异常值和数据缺失的上市公司后,公司年观测值为1876个,其中一致非整合审计(两年均为非整合审计)的公司年观测值28个。我们按照匹配原则:①处于同一行业(取行业第一位代码);②资产规模最为接近;③财务状况无异常,对一致非整合审计的样本进行1∶5匹配并再次剔除重复样本,最终保留186个公司年度观测值。

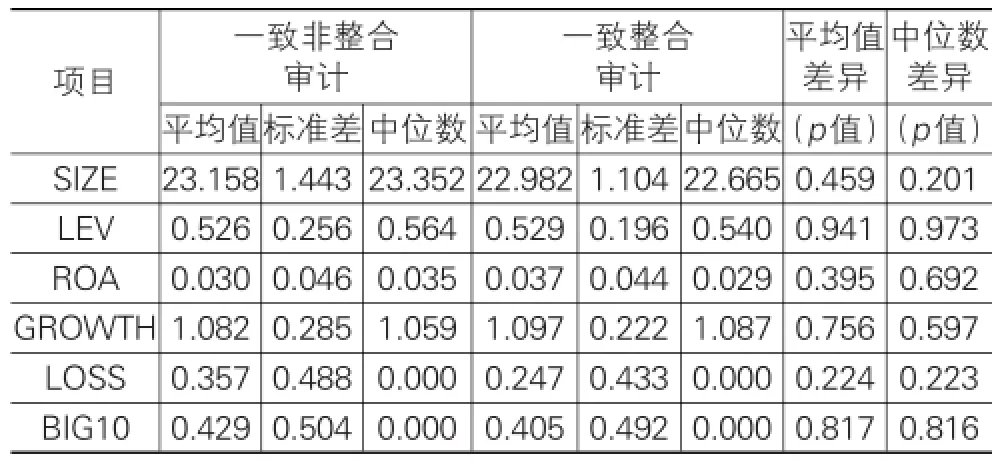

表1比较了一致整合审计与一致非整合审计在公司特征方面的描述性统计量。

表1 一致整合审计和一致非整合审计的描述性统计

由表1可知,一致整合审计与一致非整合审计在公司规模、财务杠杆、盈利能力、成长能力、亏损情况以及是否“十大”审计方面均没有显著差异,这说明匹配情况比较理想。表1的初步比较使我们对之后关注由整合审计方式带来的对审计质量的影响建立起一定信心。在之后的多元回归分析中,我们仍会控制这些变量。表2报告了全样本主要变量的描述性统计。

表2 全样本主要变量的描述性统计

续表2

五、实证结果

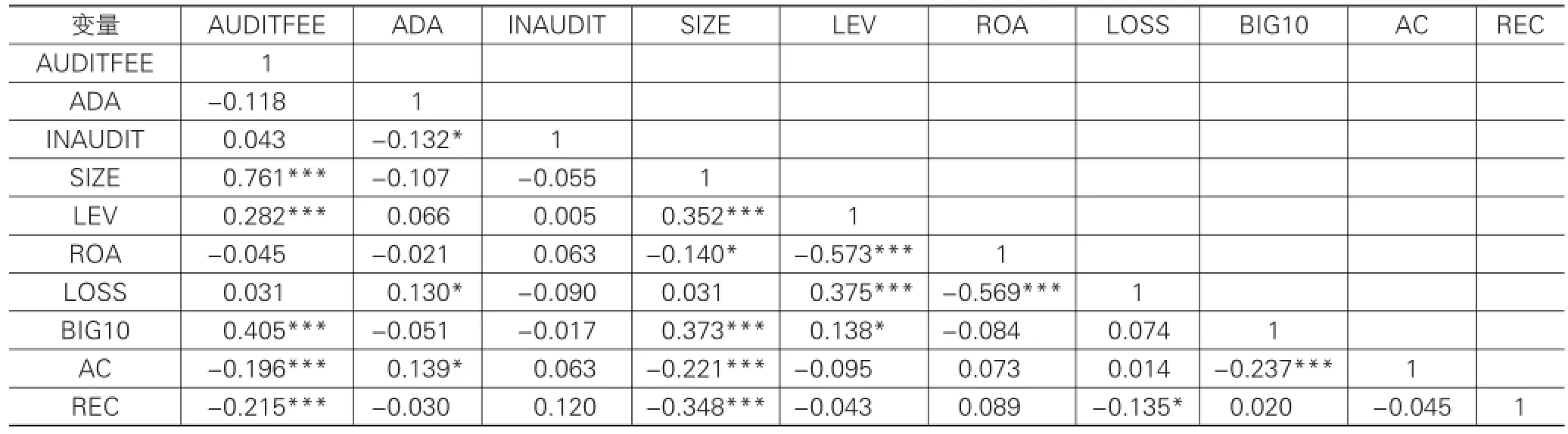

本文对部分变量间的相关性进行了检验,表3列式了Pearson相关性分析的结果。结果表明INAU⁃DIT与ADA的相关系数为-0.312,在10%的水平下显著负相关。

表3 Pearson相关系数

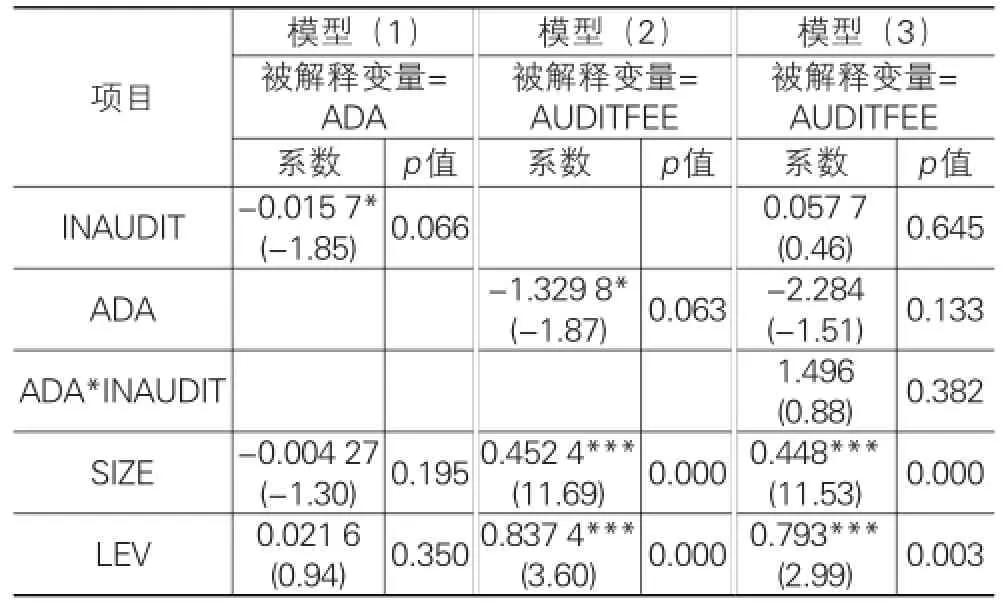

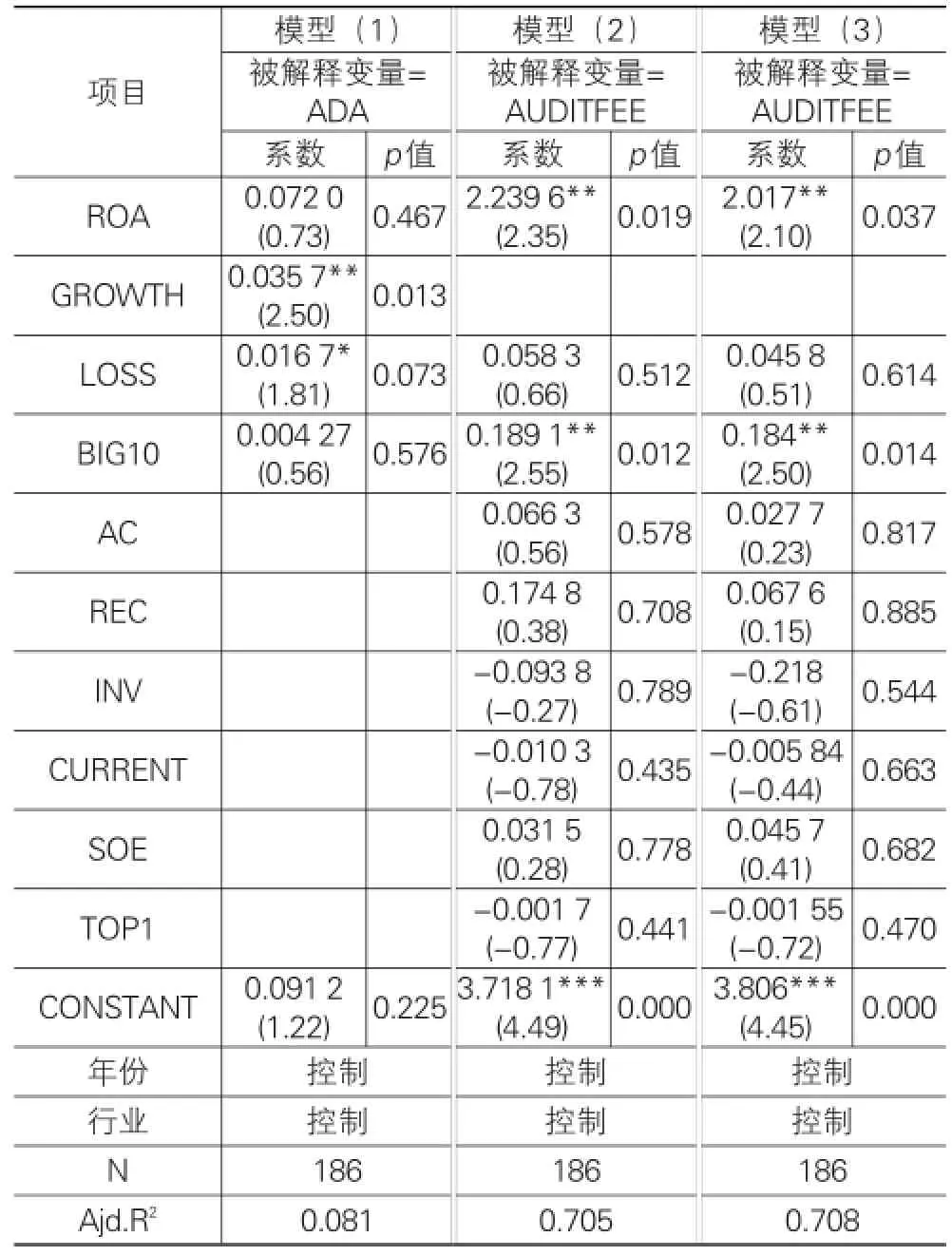

表4报告了模型(1)、模型(2)和模型(3)的多元回归结果。模型(1)中INAUDIT的估计系数显著为负,符合我们的预期,验证了假设1,即采用一致整合审计方式的审计质量更高,越能够抑制上市公司有偏的财务报告。控制变量的估计系数方向与传统研究基本一致,显著性的部分缺失可能由本文特殊的观测样本导致,但总体拟合优度具有解释力。模型(2)验证了审计质量与审计收费的关系,结果与传统研究一致。ADA的估计系数显著为负,说明审计质量越高时,审计收费越高。模型(3)中的交乘项系数是我们为了验证假设2的关注点,然而估计系数并不显著,说明一致整合审计的“正能量”并未如我们预期的充分,并没能在提高审计质量的同时,带来审计收费的降低。

表4 多元回归结果

续表4

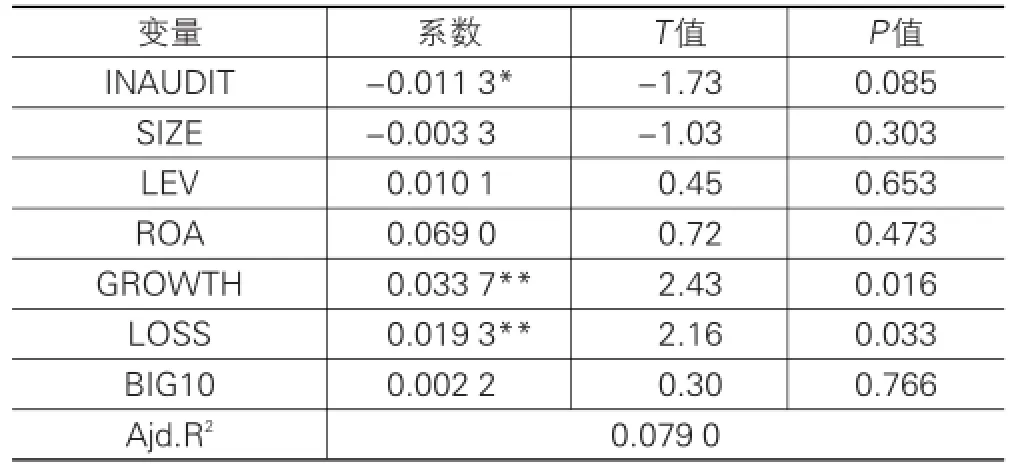

此外,按照修正Jones模型重新计算可操纵性应计DA,并对其取绝对值以衡量审计质量,重新进行回归分析,回归结果如表5,INAUDIT的估计系数显著为负,结论保持一致。

表5 整合审计与审计质量的稳健性检验

六、结论

本文选取2012-2013年既进行财务报告审计又进行内部控制审计的A股上市公司为研究对象,按其审计工作是否由同一家事务所执行进行分类,考察整合审计与审计质量及审计收费关系。研究发现:①相较一致非整合审计,一致整合审计方式下的审计质量更优;②在提高了审计质量的同时,整合审计并未能显著降低审计收费。本文实证结果表明,基于整合审计的协同效应和“知识溢出”效应,整合审计具有一定程度的“正能量”。

[1]PCAOB.Auditing Standard No.2-An Audit of Internal Con⁃trol Over Financial Reporting Performed in Conjunction With an Audit of Financial Statements[EB/OL].(2004-03-02)[2014-12-25].http://pcaobus.org/Standards/Auditing/ Pages/Auditing_Standard_2.aspx.

[2]PCAOB.Auditing Standard No.5-An Audit of Internal Con⁃trol Over Financial Reporting That is Integrated with an Au⁃dit of Financial Statements[EB/OL].(2007-01-10)[2014-12-25].http://pcaobus.org/Standards/Auditing/Pages/Audit⁃ing_Standard_5.aspx.

[3]财政部,证监会,审计署,等.关于印发企业内部控制配套指引的通知[EB/OL].(2010-05-05)[2014-12-25]. http://www.gov.cn/zwgk/2010-05/05/content_1599512.htm.

[4]Chen L H,Krishnan J,Sami H,et al.Auditor Attestation un⁃der SOX Section 404 and Earnings Informativeness[J].Au⁃diting:A Journal of Practice&Theory,2013,32(1):61-84.

[5]Doyle J T,Ge W,McVay S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Re⁃view,2007,82(5):1141-1170.

[6]Chan K C,Farrell B,Lee P.Earnings Management of Firms Reporting Material Internal Control Weaknesses under Sec⁃tion 404 of the Sarbanes-Oxley Act[J].Auditing:A Journal of Practice&Theory,2008,27(2):161-179.

[7]陈关亭,张少华.论上市公司内部控制的披露及其审核[J].审计研究,2003(6):34-38.

[8]李明辉,何海,马夕奎.我国上市公司内部控制信息披露状况的分析[J].审计研究,2003(1):38-43.

[9]张军,王军只.内部控制审核与操纵性应计项——来自沪市的经验证据[J].中央财经大学学报,2009(2):92-96.

[10]杨有红,汪薇.2006年沪市公司内部控制信息披露研究[J].会计研究,2008(3):35-42.

[11]张龙平,陈作习.财务报告内部控制审计的历史回顾[J].审计月刊,2008(9):13-15.

[12]谢晓燕,张韬,熊艳.内部控制审计制度安排动因的理论研究[J].内蒙古大学学报:哲学社会科学版,2009(6):85-89.

[13]王杏芬.整合审计提高了财务报告质量吗?——系统协同理论视角的经验证据[J].江西财经大学学报,2011 (4):26-33.

[14]Raghunandan K,Rama D.SOX Section 404 Material Weakness Disclosures and Audit Fees[J].Auditing:A Journal of Practice&Theory,2006,25(1):99-114.

[15]Hoitash U,Hoitash R,Bedard J C.Internal control quality and audit pricing under the Sarbanes-Oxley Act[J].Audit⁃ing,2008,27(1):105-126.

[16]Hogan C E,Wilkins M S.Evidence on the Audit Risk Mod⁃el:Do auditors increase audit fees in the presence of inter⁃nal control deficiencies[J].Contemporary Accounting Re⁃search,2010,25(1):219-242.

[17]张宜霞.财务报告内部控制审计收费的影响因素——基于中国内地在美上市公司的实证研究[J].会计研究,2011(12):70-77.

[18]孙永军,丁莉娜.审计质量评价研究:基于我国100强事务所的数据分析[J].审计研究,2009(6):47-52.

[19]陈辉发,蒋义宏,王芳.发审委身份公开、会计师事务所声誉与IPO公司盈余质量[J].审计研究,2012(1):60-68.

[20]刘峰,谢斌,黄宇明.规模与审计质量:店大欺客与客大欺店?——基于香港市场大陆上市公司的经验数据[J].审计研究,2009(3):45-54.

[21]宋衍蘅,肖星.监管风险、事务所规模与审计质量[J].审计研究,2012(3):83-89.

[22]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006(1):44-53.

[23]刘启亮,唐建新.学习效应、私人关系、审计任期与审计质量[J].审计研究,2009(4):52-64.

[24]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003—2005年年报的经验研究[J].会计研究,2009(10):44-52.

[25]陈小林,林昕.盈余管理、盈余管理属性与审计意见——基于中国证券市场的经验证据[J].会计研究,2011(6):77-85.

[26]王春飞,伍利娜,陆正飞.企业集团统一审计与审计质量[J].会计研究,2010(11):65-71.

[27]Simunic D A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,18 (1):161-190.

[28]Francis J R.The Effect of Audit Firm Size on Audit Pric⁃es:A Study of the Australian Market[J].Journal of Ac⁃counting and Economics,1984,6(2):133-151.

[29]Firth M.An analysis of Audit Fees and Their determinants in New Zealand[J].Auditing:A Journal of Practice and Theory,1985,4(2):23-37.

[30]DeFond M L,Francis J R.Audit Research after Sarbanes-Oxley[J].Auditing:A Journal of Practice&Theory,2005,24(Supplement):5-30.

[31]伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[J].会计研究,2003 (12):39-44.

[32]韩厚军,周生春.中国证券市场会计师报酬研究——上市公司实证数据分析[J].管理世界,2003(2):15-22.

[责任编辑:张青]

Integrated Audits,Audit Quality and Audit Fees

NI Xiao-ya,ZHANG Long-ping

(School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073,China)

Starting from 2012,the listed companies in China have been requested to gradually release auditors’reports on in⁃ternal control alongside with auditors’reports on financial statements.However,integrated audits,that are audits of internal control and financial statements carried out by the same audit firm,are not compulsory.The paper,based on the data of A-share listed companies from 2012 to 2013,makes an empirical test on the effect of integrated audits.The results show that consistent integrated audits,compared with inconsistent integrated audits,have brought higher audit quality,but not yet significantly reduced audit fees.The results will provide references for Chinese authorities in promoting integrated audits.

audits of internal control;integrated audits;audit quality

张龙平(1966-),男,四川垫江人,教授,博士生导师,研究方向:审计学,财务会计理论。

F239

A

1007-5097(2015)05-0113-05

2015-03-01

国家社会科学基金项目(14BGL038);安徽省社科规划重点委托项目(AHSKW2010D04)

倪小雅(1990-),女,安徽蚌埠人,硕士研究生,研究方向:审计学;