中国转型期宏观税负特征及与经济增长的耦合效率分析

2015-08-14赵理想

赵理想

[摘 要]宏观税负是一个动态、相对的指标,税收的产出效应研究需结合具体的体制背景才具有现实意义。在我国以地方主导的转型增长模式下,不同阶段地方政府具有不同的利益动机和行为特征,进而影响宏观税负与经济增长的耦合状态。分税制改革后,地方政府受财政收支压力及投资冲动等因素影响,导致我国名义宏观税负与实际宏观税负分化。为协调当前宏观税负与经济增长的关系,我国必须加快推进税费改革并建立健全地方政府绩效考核机制。

[关键词]宏观税负; 经济增长; 耦合效率;地方政府行为

[中图分类号]F812 [文献标识码]A [文章编号]

2095-3283(2015)07-0119-03

一、引言

从经济学诞生起,税收与经济增长的关系就备受关注,从大量理论研究中可以看出,税收对经济增长的影响分为宏观和微观两个方面:在宏观上,税负高低反映政府掌控资源的规模,影响政府的资源配置和宏观调控能力;在微观上,通过影响消费、储蓄及投资水平,进而影响产出。因此,保持合理的宏观税负水平对经济增长具有重要作用。

2009年,福布斯杂志发布的“税负痛苦指数”榜单显示,“中国税负痛苦指数”为159,高居全球第二。对此,引发了关于我国宏观税负是否过重的讨论。有些专家认为,我国宏观税负已经接近发达国家的平均水平,应该考虑实施总量减税政策,通过给中小民营企业减税减负来刺激经济增长(韦森,2013);但财政部门认为税负痛苦指数的统计方法并不科学,从国际比较看,我国目前的宏观税负水平并不高。

2009年以来,中央出台了包括全面推进增值税转型、改革个人所得税征收标准、实施成品油税费改革和资源税改革等一系列结构性减税政策,每年减轻企业和个人负担数千亿元。但是,结构性减税政策能否从根本上解决中小企业发展中面临的困难和问题?在转型期特殊的经济增长路径下,税负水平与经济增长具有怎样的耦合关系?税收负担是否处于合理水平,起到推动经济增长的作用?本文结合转型期的体制背景,对税收负担的内部结构特征及其与经济增长的耦合情况进行考察。

二、转型期我国宏观税负特点

(一)宏观税负的衡量及变化趋势

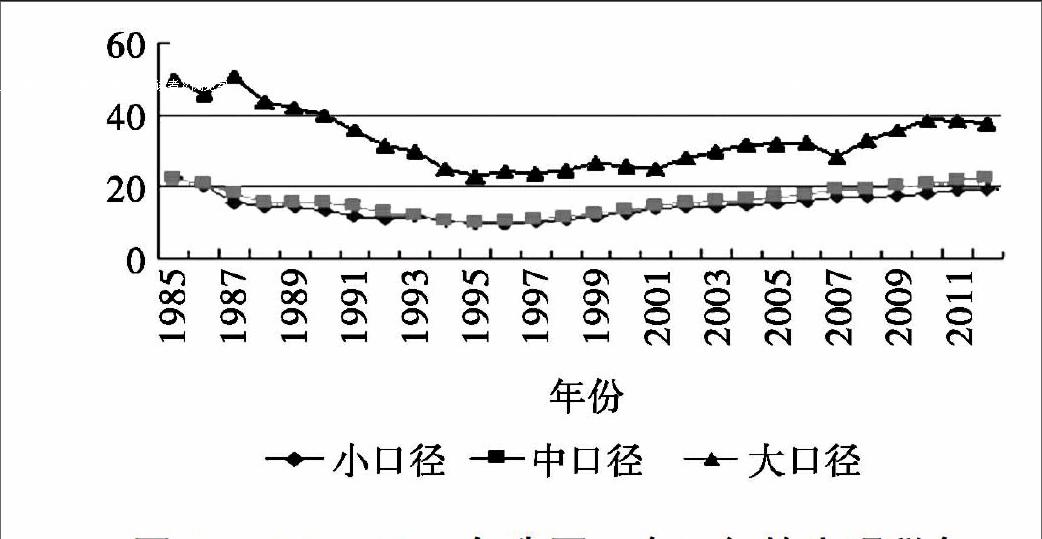

与当前国际上通用的宏观税负衡量指标相比,由于我国除了税收外,还存在预算外、制度外等其他多种形式的政府收入,仅用税收收入占GDP的比重难以客观反映当前我国宏观税负的实际情况,通常使用大、中、小三个口径对我国宏观税负水平进行研究,分别是税收收入、财政收入、政府收入(包括预算内收入、各种不规范的预算外收入、制度外收入)占GDP的比重,不同口径的宏观税负反映微观经济主体不同的负担水平。其中,小口径及中口径的宏观税负衡量的是政府真正的财力水平和公共物品供给能力,而大口径宏观税负则客观全面地反映了微观经济体的负担,政府收入不管是否纳入预算,都是从微观经济主体征取收入,在客观上加重了企业和居民等纳税人的实际负担。因此,对我国宏观税负水平的研究,不能与国际宏观税负的衡量指标进行简单对比,需要将三个口径的税收负担综合起来考察。从图1可见我国三个口径的宏观税负走势基本相同,但水平却相差很大,小口径和中口径的水平基本上一致,而大口径宏观税负却大大高于二者。我国小口径的宏观税负从1985—1996年一直呈下降趋势,从1988年的1465%下降到1996年的971%,1997年之后,税收负担开始逐步上升,2012年达到1937%,而同期大口径宏观税负已高达3756%。

图1 1985—2012年我国三个口径的宏观税负

资料来源:

根据国家统计局1985—2012年GDP、税收收入和财政收入整理获得(http://wwwstatsgovcn)。

通过对主流文献的梳理得出,部分研究如王道树(1999)、赵黎明(2001)等都认为与世界上其他发达和发展中国家相比,我国宏观税负水平虽然处于逐年上升通道中,但仍处于较低水平。根据国际货币基金组织(IMF)公布的《政府财政统计年鉴(2011)》数据,将我国宏观税负与其它68个国家进行比较,并根据经济发展程度将比较范围的国家具体划分为发达国家和发展中国家两组。结果表明:按照国际货币基金组织的统计口径测算,我国财政收入占GDP的比重低于69个国家的平均水平106个百分点,排在第55位;按照税收收入占GDP的比重测算,低于69个国家的平均水平37个百分点,排在第50位。通过上述国际数据之间的比较可以看出,我国宏观税负水平明显低于世界平均水平。

(二)宏观税负分化现象与地方政府非税收入膨胀

从前文对我国宏观税负趋势的描述可以看出,我国中、小口径宏观税负与大口径宏观税负水平相差较大,具有明显的分化现象,与其他国家宏观税负水平相比,中小口径宏观税负不高,大口径宏观税负过重。究其原因,主要在于转型期我国财政税收体系不完善及政府收入行为不规范,导致存在大量的预算外收入和制度外收入。据IMF数据显示,与国际其他国家相比,我国非税收入占GDP的比重远远高于世界平均水平,甚至高于部分发达国家,未纳入预算管理的非税收入挤占了税收收入,加重了纳税人的实际负担。虽然近些年我国在清费正税方面采取了多种有效措施,对政府收支体系进行规范,但与国外完善的公共预算管理制度相比,仍存在较大差距。我国非税收入增长仍保持逐年增长的态势,增速自2010年以来连续三年高于财政收入,2013年我国非税收入18646亿元,同比增长121%,而同期财政收入增速仅为101%。在当前我国经济增速放缓的情况下,国家采取了一系列减税措施,但非税收入的过快增长,很大程度上抵消了减税政策的成效,影响国民经济运行。因此,由于财税体制和政府行为的差异性,单纯地比较税收负担指标的高低不具备现实意义,只有将非税收入纳入分析范畴,考察纳税主体的实际负担,才能准确把握中国转型期税收负担的真实水平。endprint

通过对非税收入来源的进一步考察,我们得出非税收入的无序膨胀主要原因在于地方政府收支行为的不透明化,为了缓解预算内收支压力向微观经济主体伸出了“攫取之手”。分税制改革以来,地方政府的非税收入占全国非税收入均在80%以上,2012年全国预算内非税收入高达1663924亿元,其中地方非税收入为1375921亿元,占比达827%。导致地方政府非税收入急剧膨胀的根本原因在于分税制改革中财权与事权的不对等。1994年分税制改革的实施,财政收入权限层层上移,在大幅提高中央政府宏观调控能力的同时,却将事权层层下放,使地方政府承担着与其财权不对称的支出任务,从而陷入财政收支困境,开始寻求游离于预算外甚至体制外的收入渠道。地方政府缺乏对预算内收入的支配权和自主权,而对非税收入却有充分的自主权,因此他们有强烈的动机通过预算外或制度外收入弥补财政收入缺口,加大非税收入的征收力度,从而导致中小口径宏观税负与大口径宏观税负呈现明显的分化现象。

三、转型期宏观税负与经济增长的耦合效率分析

从著名的“拉弗曲线”理论可以看出,税收与经济增长相互作用,相互制约,存在着使税收收入和经济增长处于最高水平的最优税率值。当税率在最优值以下时,提高税率能增加政府税收收入,但超过最优值时,再提高税率反而导致政府税收收入减少。因为较高的税率将抑制经济的增长,使税基减小,税收收入下降,反之,较低的税负可以刺激经济增长,扩大税基,增加税收收入。在实际经济运行中,我国税收政策与经济增长的耦合效率如何?税负水平是否处于合理区间?本文以改革开放以来我国进行利改税和1994年工商税制全面改革为标志,分两个阶段考察宏观税负与经济增长的变动趋势,以揭示不同阶段我国宏观税负与经济增长的耦合状况。

(一)1985-1994年期间宏观税负不断下降,经济高速增长

1985-1994年,我国宏观税负呈不断下降趋势,小口径宏观税负从1985年的2264%下降到1994年的1064%。宏观税负下降的原因除了与国有企业效益持续滑坡等经济因素有关外,还受到一系列改革开放政策的影响,主要表现为:对国有企业放权让利,推行从利润留成到利改税、承包制的一系列改革,对国有企业以税收取代利润分配,国有企业收入通过税收形式上缴国家,税后利润可以自行安排,充分扩大了企业收支的自主权,使国有企业逐步独立经营,自负盈亏。此外,采取多种税收优惠政策,鼓励民营和三资企业发展。

这一系列改革开放政策的实施,大大提高了企业和职工发展生产,改善经营管理的积极性,在搞活经济、解放生产力方面具有重要意义,充分发挥了税收对经济的调节功能。因此1985—1994年期间,宏观税负的不断下降在某种意义上可以视为解放生产力的过程,宏观税负的不断下降促进了生产潜力的激发和生产积极性的提高,实现了经济的快速增长,税收弹性系数一直处于较低水平,该阶段宏观税负与经济增长的耦合效率较高。

(二)1994年至今宏观税负不断提高,税收超GDP增长

为提高中央政府的财力和宏观调控能力,1994年我国进行分税制改革,中央和地方政府之间确定了稳定的分级财政体制框架。由图1可以看出,1995-2005年间,我国的宏观税负呈现不断上升趋势,而且从1997年起税收收入的增长速度一直高于GDP的增长速度,即使在近年实施减税政策且税收收入增幅减弱的情况下,其增速仍然高于GDP增速,如2013年税收收入同比增长982%,而同期GDP增速仅为95%。大量学者对税收长期超GDP高速增长的怪现象进行了深入分析,总的来说导致我国税收收入快速增长的原因主要有以下方面:一是实体经济因素,经济基本面的持续走强,带来税基的提高;二是管理因素,征管力度的加强使得税收收入大幅增长;三是政策因素,部分税收政策调整如税收减免政策的到期、新税种的开征、税收起征点的提高等带来税收收入的增长。

但是,除上述因素外,税收收入超GDP增长的原因应结合分税制及转型期地方政府的考核制度等体制因素考虑。一方面,为了完成中央政府对提高“两个比重”的增长目标,地方政府行政压力通常通过同时夸大收入和支出的方法来完成任务,而不是由于激励和预算法,从而导致税收在一定程度上呈现脱离实体经济快速增长的情况。另一方面,转型期唯GDP论的政绩考核机制,导致地方政府具有内在的投资冲动,大搞形象工程政绩工程,大量的基础设施投资拉动GDP数字增长,为了满足日益增长的支出压力,地方政府不得不加紧通过各种税收和非税收手段来取得收入。

从总体来看,分税制后我国宏观税负逐步攀升,经济增长速度也趋于放缓,并且在地方政府片面追求增长率的推动下,陷入了粗放型增长模式。为实现“稳增长”和“调结构”的目标,政府实施了一系列结构性减税政策,但实际情况表明,在政府收入行为不规范的情况下,结构性减税难以从根本上减轻实体经济负担,反而会出现因预算内收入减少导致税外收费膨胀的趋势,只有从非税收入着手,实施财税体制改革,实现财权与事权的合理分配,并规范预算外收支管理体系,将不合理的收费行为纳入预算管理,才能从根本上实现税收与经济增长的良性互动。

四、结论及对策建议

本文测算了1985—2012年三种口径的宏观税负,对其变动趋势进行了描述和国际比较,同时考察了不同阶段我国宏观税负与经济增长的耦合状况。得出的基本结论是:在经济发展的不同阶段和不同财税体制下,宏观税负与经济增长具有不同的耦合效率,宏观税负问题的研究,必须深入结合各时期的体制背景。改革开放初期宏观税负的不断下降,释放了经济增长的内在动力,推动了经济的高速增长;但分税制改革后,分税制本身的缺陷和转型期地方政府的GDP政绩考核机制导致了宏观税负反弹,税收收入增长速度高于GDP增长速度,较高的税收负担使得这一期间的经济增长放缓且为粗放型增长,不利于国民经济可持续发展。

为了扭转当前宏观税负上升、非税负担沉重的局面,实现税收与经济增长的良性循环,我国应将税费改革和地方政府绩效考核机制改革结合起来。一方面,积极推进税费改革,高度重视中小口径税负不高、大口径税负过重的现象,正确处理税费关系,税有税的内涵和外延,费有费的地位和作用,两者不能互相替代,应以规范非税收入为着力点,减轻微观经济主体的税外负担,而不是盲目减税。

另一方面,从根本上扼制税外收费的扩大,进一步完善财税体制和地方政府绩效考核机制,为地方政府建立稳定可靠、与其所负担的事权相匹配的财政收入来源,缓解其财政支出压力,同时应彻底摒弃GDP政绩观,遏制地方政府投资冲动,鼓励民间投资而不是政府投资。只有多措并举,才能从根本上抑制地方政府扩张税外收费的冲动,让企业真正享受减税实惠政策,发挥税收对经济增长的长期推动作用。

[参考文献]

[1]刘普照宏观税负与经济增长相关性研究[M]北京:经济科学出版社,2004

[2]郑震儒宏观税负与经济增长[J]财经问题研究,2006(4):60-67

[3]孙玉栋我国税收负担的走势及政策调整——兼评“税收痛苦指数”[J]当代经济研究,2007(6):54-57

[4]林鲁宁我国宏观税收负担:实证分析与思考[J]财经理论与实践,2002(6):89-94

[5]李永刚对中国宏观税负热问题的冷思考[J]郑州大学学报,2013(5):72-75

[6]赵志耘,杨朝峰经济增长与税收负担、税制结构关系的脉冲响应分析[J]财经问题研究,2010(1):3-9

[7]万柯,岳晓财政分权下地方政府行为的文献综述[J]山西财政税务专科学校学报,2010(2):3-5

[8]王询,孟望生,张为杰财政分权、晋升激励与民生公共物品偏向——基于全国省级面板数据的实证研究[J]云南财经大学学报,2013(4):30-38

(责任编辑:梁宏伟)endprint