欧洲主权债务危机的深层次原因分析

2015-08-14刘建丽郭付强赵玉焕胡瑞法

刘建丽++郭付强++赵玉焕++胡瑞法

[摘 要]自2009年希腊新政府报出政府赤字以及公共债务问题,由此引发信用评级机构下调希腊、西班牙等国家的信用评级,欧洲主权债务危机爆发,欧元区多个国家深受其害。以欧洲七国为例,利用1995—2012年间的经济数据,从政府财政收入和支出两个方面分析了欧债危机的深层次原因。分析结果表明,税收不是引发欧债危机的主要原因;政府财政支出中社会福利支出的持续增加是导致政府收支失衡并进而引发债务危机的主要原因;如果这一经济体制不加以改变,短期内将难以看到欧洲国家渡过主权债务危机的曙光。

[关键词]欧债危机;欧洲七国;公共债务;税收;社会福利

[中图分类号]F8105 [文献标识码]A [文章编号]

2095-3283(2015)07-0008-05

[作者简介]刘建丽(1991-),女,硕士研究生,研究方向:应用经济学;郭付强,硕士研究生,研究方向:产业经济,国际贸易与气候变化;赵玉焕,副教授,博士生导师,研究方向:产业经济学、国际贸易理论与政策、国际贸易与气候变化。

[通讯作者]胡瑞法,教授,博士生导师,研究方向:农业经济、发展经济。

一、引言

2009年12月,全球三大评级机构下调希腊的主权评级,希腊出现主权债务危机状况。时至今日,这次危机非但没有得到解决,反而有愈演愈烈之势。希腊的债务危机也一度蔓延至欧洲其他地区,意大利、西班牙、葡萄牙等国家也相继出现债务危机状况。同时因为希腊政坛矛盾纠结,债务危机前景十分模糊难料。葡萄牙经济一再恶化,继希腊和爱尔兰之后成为第三个向欧盟求援的欧元区国家。欧洲主权债务危机向包括荷兰和法国在内的欧元区核心成员国以及中东欧地区蔓延的态势,使得欧洲债务危机形势十分严峻。

对于欧洲债务危机爆发的原因,国内外很多学者都做了相关研究。Kouretas、Vlamis(2010)和Malliaropoulos(2010)认为希腊等国财政恶化的决定性因素是政府赤字的持续增长和国家外部竞争力的持续下降;Gianviti(2010)等认为欧元区国家的大量公共债务问题与欧元区的货币政策和财政政策有关;Corsetti(2010)等认为,此次主权债务危机的核心是政府的不负责任行为,对这些国家进行财政援助无助于危机的解决;Meghir(2010)等分析了希腊债务积累以及政府财政问题,认为偷税漏税、税收不力才是造成主权债务危机的主要原因;Matsaganis(2011)等通过分析认为,希腊面临的严峻的经济危机和其社会保障制度之间的关系是矛盾的,高福利是这些国家发生危机的原因之一;Featherstone(2011)从政治角度分析了此次债务危机爆发的原因,认为是希腊国内的政府财政管理不善、贸易和投资失衡以及危机爆发时欧元区各国和欧洲央行未能及时给予援助,导致债务危机蔓延。

国内学者周茂荣、杨继梅(2010)认为,葡萄牙、意大利、爱尔兰、希腊和西班牙(PIIGS)五国发生债务危机的原因与其国内经济结构僵化和高福利社会体制导致的政府开支过大有关;余永定(2010)认为希腊债务危机爆发与其高福利制度和税收征管不善、偷税漏税现象严重有关;李海霞(2010)、李东荣(2010)等认为,欧元区内财政约束松散和其成员国的不自律是债务危机发生的主要因素,欧元区的经济结构不平衡是导致欧元区危机的根本原因。

现有相关文献从各个角度对欧债危机产生的原因进行了分析,得出了一些有意义的结论,但是通过分析,笔者认为需要进一步深入挖掘欧洲国家产生政府赤字以及债务危机的根本性原因。在前人研究的基础上,本文将从财政收入和支出的角度,对20世纪90年代以来欧洲五个主权债务危机较为严重的国家和欧元区核心国家德国和法国共七个国家经济增长和财政收支结构的变化情况进行分析,探讨欧债危机产生的深层次原因。同时,也希望可以为发展中国家,尤其对中国的政府财政收支以及福利制度设计等提供参考。

二、欧洲货币一体化、政府财政赤字与公共债务分析

(一)欧洲货币一体化并未显著促进各国经济增长

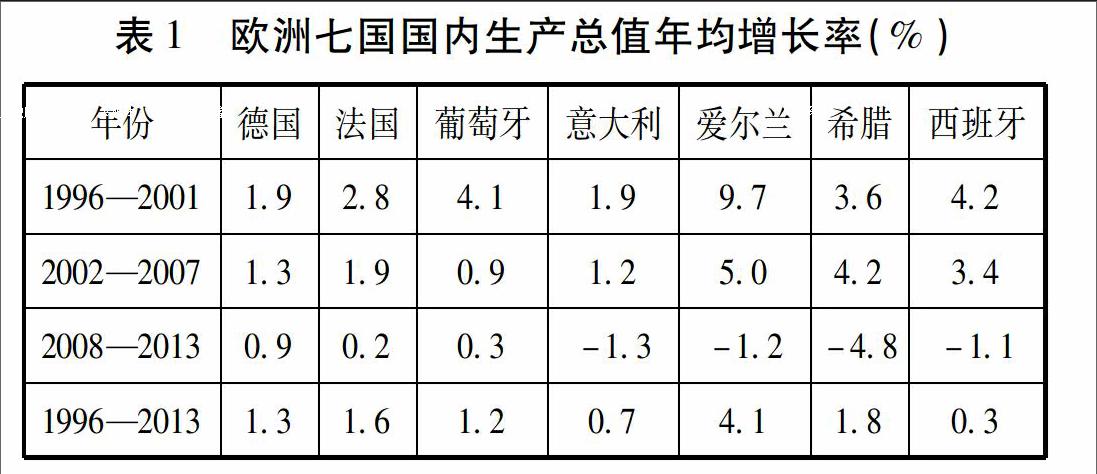

自从2002年欧元在欧洲货币联盟区国家开始实际流通以来,欧洲国家经济并未因此快速增长(见表1)。相反,除希腊在2002—2007年期间国内生产总值(GDP)年增长率高于欧元流通前之外,其余六国的GDP增长率均低于欧元流通之前。1996—2001年,扣除物价因素后,七个国家平均GDP增长率达40%;而在欧元运行的2002—2007年,七国平均GDP增长率为26%。尤其是爱尔兰,GDP增长率由1996—2001年间的年均增长97%下降到2002—2007年的50%,下降了47个百分点。2007年美国爆发次贷危机又对欧元区经济造成了重创,七个国家的GDP在2009年全部出现负增长,其中爱尔兰、意大利、法国和希腊经济在2008年就出现负增长。德国、法国、葡萄牙、意大利在2010年恢复正增长,但在2011年和2012年增长率出现下降且下降幅度较大。葡萄牙和意大利在2010年恢复正增长后,又分别在2011年和2012年GDP增长率大幅度下降为负,(其中葡萄牙2011年GDP增长率为-13%,意大利2012年GDP增长率为-24%)。爱尔兰和西班牙2011年恢复正增长,到2012年又都下降为负增长。希腊在2008年GDP出现负增长后,经济一直处于萎缩状态,2011年和2012年GDP年增长率都为-70%。2013年七国中除德国和法国GDP有略微正增长外,其余五国均为负增长。

表1 欧洲七国国内生产总值年均增长率(%)

(二)欧债危机严重的国家近两年的财政状况发生显著变化

2013年欧洲七国均存在着较为严重的财政赤字问题(见表2),对于财政赤字占GDP的比重,除德国和意大利低于欧盟《稳定与增长公约》规定的3%上限外(其中意大利赤字为28%),其余国家均远超过3%,其中希腊和葡萄牙自从欧元流通以来,其财政赤字占GDP的比重从未低于3%。2013年希腊的财政赤字虽然比2009年最高峰时占GDP的比重152%有所回落,但仍高达122%。2008年国际金融危机以来财政赤字最为严重的是爱尔兰,2010年财政赤字占GDP的比重达324%,2011年虽有所回落,但仍高达126%。2013年爱尔兰的财政赤字占GDP的比重为57%,仅次于希腊和西班牙成为第三个财政赤字最严重的国家。法国和意大利的财政赤字占GDP的比重也一直在3%上下徘徊。特别值得一提的是,法国这个欧洲核心国家,其赤字在2009年和2010年曾出现恶化,财政赤字占GDP的比重分别高达72%和68%,法国财政状况恶化严重打击了欧洲消费者的信心。但与前几年相比,欧洲七国的国家财政状况近两年明显好转,这与欧盟及各个国家采取的应对欧债危机政策是分不开的。endprint

(三)欧洲七国除德国外债务危机还在持续恶化

经济学家莱因哈特(2009)和罗戈夫(2009)认为,公共债务余额占GDP的比重超过90%时,一国经济将难以持续。而以希腊为代表的欧洲五国,除爱尔兰在2009年以前的公共债务占GDP的比重较低外,其他四国一直居高不下(见图1)。其中希腊的公共债务占GDP的比重由2008年的109%上升到2009年的127%,从而导致债务危机爆发。此后,其公共债务状况继续恶化,2010年公共债务占GDP的比重上升到146%,2011年更高达171%,在2012年债务状况有所转好,但2013年继续攀升到1749%。虽然意大利、葡萄牙、爱尔兰的公共债务状况比希腊略好,但其占GDP的比重在2011年以后仍高达100%以上。需要说明的是,债务危机并非仅发生在欧洲五国,2010年德国的公共债务占GDP的比重也超过80%,法国从2010年开始一直保持在80%以上。上述七国2013年的公共债务占GDP的比重均已超过《稳定与增长公约》规定的60%的上限。这些情况表明,欧洲债务危机已不再是几个外围国家的问题,中心国家的债务情况也不容乐观。

数据来源:欧盟统计局公共债务数据

三、欧债危机的深层次原因分析

(一)欧元流通后,财政收入变动并不是引发欧债危机的主要原因

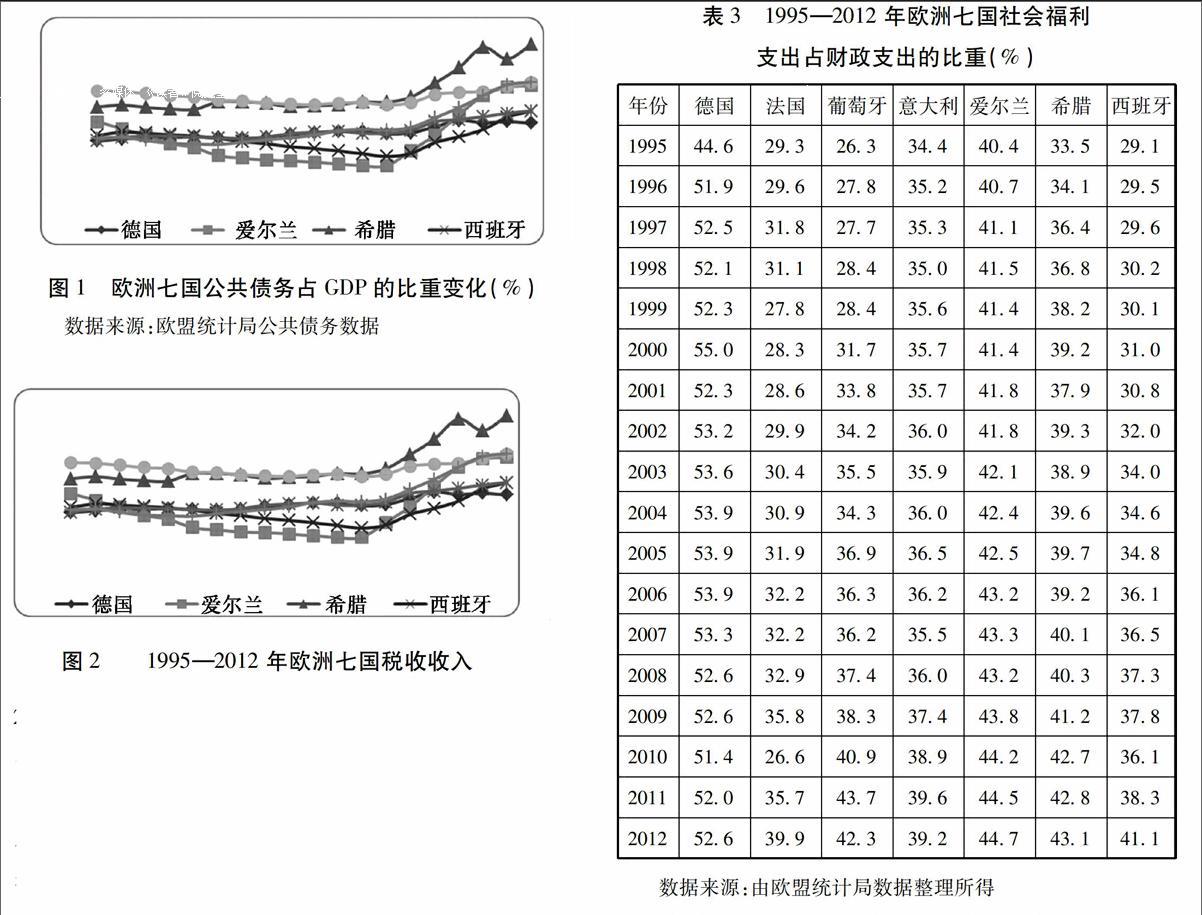

一些学者认为,政府收入(主要是税收)不足导致政府赤字增加,进而引发此次欧洲债务危机(Meghir,2010)。在财政收入中,税收是最主要的组成部分。然而经过分析后笔者认为,在扣除物价因素后,虽然七国的税收收入增长环比多年呈现下降趋势,但若从税收收入占GDP的比重来看,则呈现完全不同的趋势(见图2)。与20世纪90年代中期相比,2012年七国中仅爱尔兰的税收收入占GDP的比重低于1995年,且西班牙税收收入占GDP比重的下降也仅发生在2008年国际金融危机后。若与欧元流通后的2003年相比,除爱尔兰和西班牙外,2012年七国中其他六国税收收入占GDP的比重都与欧债危机的爆发有一定的相关关系,但并不是欧债危机爆发的主要原因。

占GDP的比重变化(%)

数据来源:欧盟统计局税收收入数据

(二)社会福利支出显著增加是导致欧债危机的主要原因

1995—2012年欧洲七国的财政支出中,社会福利支出所占比重最大。以2012年为例,社会福利支出占财政支出的比重,德国为526%,法国为447%,其他各国虽没有德国和法国高,但也均是财政支出中比重最高的。需要说明的是,在全部财政支出中,其它项目的支出变化均较小,仅社会福利支出占全部财政支出的比重增加最大。与1995年相比,欧洲七国社会福利支出占全部财政支出的比重平均增长了93个百分点,与欧洲货币一体化前的2001年相比,社会福利支出占全部财政支出的比重平均增长了60个百分点。这表明社会福利的快速增加是导致此次欧债危机的主要原因。

表3 1995—2012年欧洲七国社会福利

支出占财政支出的比重(%)

(三)社会福利显著增加源于欧洲国家僵化的福利体制

1995—2012年欧洲七国社会福利支出占财政支出比重最大,其占GDP的比重也均在增加(见表4)。其中增加幅度最大的是希腊,2012年比1995年增加了92个百分点;其次为葡萄牙,增加了73个百分点;爱尔兰增加了5个百分点;意大利2012年比1995年增加了43个百分点;西班牙、法国增加了3个多百分点;仅德国是个例外,降低了1个百分点,这是由于德国两届政府坚持“2010年议程”,对高福利的社会政策进行了改革,降低了失业率。与2001年相比,德国除中间消费和资本投资外,其他各项支出都有所下降。除德国外,其余六国存在着较为僵化的社会福利体制,而对该体制的改革是减轻财政负担、缓解公共债务危机的最主要的措施。

数据来源:由欧盟统计局数据整理所得

注:1中间消费等于总产出减去净产出;2员工报酬包括工资、政府为员工提供的服务以及回报以及政府的社会保险计划(社会保障等)等;3社会福利包括了医疗/疾病、残疾、年老、幸存者、家庭/儿童、失业、住房等方面的支出

四、结论

(一)欧洲货币一体化并没有促进欧洲国家经济的显著增长

经过分析得出,欧元进入实际流通以来,欧洲七国GDP增长速度均低于欧元流通前,这表明欧洲货币一体化并未有效促进欧洲国家经济的显著增长。即使作为欧元区核心国家的德国和法国,在实行欧洲货币一体化后,其经济增长速度也显著低于欧洲货币一体化前。

(二)财政收入不是导致此次欧债危机的主要原因

与一些学者的研究结论不同(Meghir等,2010),笔者认为,欧洲货币一体化以来,欧洲七国的税收收入占GDP的比重保持相对稳定,表明本次欧债危机并非是由于财政收入的减少所造成的。尽管一些学者认为一些欧洲国家普遍存在较为严重的偷逃税现象(余永定,2010),然而这种现象早已在这些国家存在,且近些年并未因为偷逃税大幅度增加而导致税收占GDP的比重有所下降,相对于GDP的变化,税收收入的变化在欧洲国家相对稳定。

(三)社会福利支出的显著增加是导致欧债危机的主要原因

除德国外,其他欧洲六国债务危机的原因均与社会福利支出增长过快有关。德国近十多年的改革较好地解决了社会福利过快增长问题(昆仑,2012),从而使其在此次欧债危机中情况远好于同是欧元区核心国家的法国。若不受其他国家债务危机的影响,德国经济将表现出较强的增长态势。因此,对高福利制度的改革是减少欧洲国家财政负担,缓解债务危机的有效措施。

[参考文献]

[1]周茂荣,杨继梅“欧猪五国” 主权债务危机及欧元发展前景 [J]世界经济研究,2010(11):20-25endprint

[2]余永定欧洲主权债务危机的起源与演进[J]浙江金融,2010(8): 4-6

[3]Gianviti,F,AOKrueger,et alA European Mechanism for Sovereign Debt Crisis Resolution: A Proposal [J]Bruegel Blueprint,2010(10)

[4]Corsetti,Giancarlo,et alAuthors: The Members of the European Economic Advisory Group at CESifo 2010[J]EEAG Report on the European Economy,2010: 129-132

[5]Matsaganis,MThe Welfare State and the Crisis: the Case of Greece [J]Journal of European Social Policy,2011,21(5): 501-512

[6]Featherstone,KevinThe JCMS Annual Lecture: The Greek Sovereign Debt Crisis and EMU: A Failing State in a Skewed Regime[J]JCMS: Journal of Common Market Studies,2011,49(2): 193-217

[7]孙海霞欧元区债务危机及区域性货币基金组织[J]西南金融,2010(5)

[8]王燕,赵杨欧洲主权债务危机形成机理及对中国的启示[J]发展研究,2010(10):14-18

[9]何德旭,郑联盛金融危机:演进,冲击与政府应对[J]世界经济,2009(9): 82-96

[10]石清华欧元区体制缺陷对成员国债务的影响及对欧债危机的治理分析[J]现代经济探讨,2012 (12):24-28

[11]程育昕浅析欧债危机及对我国的影响和对策[J]当代经济,2012(1): 64-66

[12]昆仑欧债危机后德国将主导欧洲经济[J]金融世界,2012(2):18-19

[13]刘艺欣,张鼎立论债务危机防范策略之偿债基金[J]当代经济研究,2012(4):70-76

[14]Gerlach,SThe Greek Sovereign Debt Crisis and ECB Policy [J]Institute for Monetary and Financial Stability University of Frankfurt and Centre for Economic Policy Research London,2010

[15]Rossi,V, RDAguileraNo Painless Solution to Greeces Debt Crisis [J]Programme Paper IE, 2010

[16]Buiter,WH, ERahbariGreece and the Fiscal Crisis in the EMU [J]CEPR Policy Insight,2010(51)

[17]Wihlborg,C,TDWillett,et alThe Euro Crisis It Isnt Just Fiscal and It Doesnt Just Involve Greece [J]World Economics,2010,11(4):51

(责任编辑:乔 虹)endprint