FDI对我国各省区出口增长的促进作用研究

2015-08-14朱霖

朱霖

[摘 要]采用2003—2013年我国30个省区的面板数据,实证分析财政分权及外商直接投资对我国各省区出口增长的促进作用。研究结果表明,财政分权作为我国经济转型的制度特征,对出口增长既存在当期效应又存在滞后效应,并且滞后效应大于当期效应。依次加入人均固定资产投资、单位面积的公路里程数、人民币实际有效汇率等控制变量,计算结果仍具有稳健性。

[关键词]财政分权;出口;外商直接投资

[中图分类号]F74612 [文献标识码]A [文章编号]

2095-3283(2015)07-0037-05

一、引言

改革开放三十多年来,中国对外贸易保持持续快速增长。1979—2012年,中国进出口总额年均增长率达1595%,其中出口额由1979年的1366亿美元增至2012年的204781亿美元,年均增长164%,高出进出口增速 045个百分点。同时出口占外贸总额的比重也有所提高,由1979年的4657%增至2012年的5298%。特别是2001年加入世界贸易组织以来,我国出口贸易进入了高速发展阶段。虽然受国际金融危机影响,我国出口额有所下降,2009年出口额同比下降了1601%。但在2009年后,在世界经济缓慢复苏的背景下,我国出口贸易逆势上扬。关于我国出口高速增长的原因,学术界进行了广泛研究,例如,林毅夫等(1999)认为出口高速增长关键在于我国在全球分工中遵循了比较优势原则;刘志彪(2007)提出,我国利用低技能劳动力的要素禀赋优势,通过切入全球价值链的生产组装制造环节促进了出口增长;刘重力(2000)比较分析了我国出口商品结构与国外出口商品结构,得出了外商直接投资促进了我国机电产品出口增长的结论;龚艳萍、周维(2005)利用相关数据,综合运用定量和定性分析法对外商直接投资与出口的关系进行了回归分析,得出外商直接投资与我国出口存在正相关关系。无论是基于比较优势理论还是单独从外商直接投资的角度解释我国出口高速增长的原因,这些研究都忽略了出口高速增长的典型制度特征。财政分权作为中央政府激励地方政府的经济手段,会直接鼓励出口,进而扩大财政收入。

财政分权作为我国经济发展的制度特征,受到越来越多的国内学者的关注,如吴群、李永乐(2010)提出财政分权和地方政府竞争共同激励地方政府实施土地财政策略。沈坤荣、付文林(2005)和林毅夫、刘志强(2000)重点探讨了财政分权对经济增长的正面效应,而范子英、张军(2010)则讨论了其负面效应。

二、财政分权和外商直接投资促进出口增长的机理分析

(一)财政分权促进出口增长机理分析

1994年分税制改革是我国财政史上的标志性事件,以法律形式明确了中央政府的财权和事权。在现有官员晋升机制下,地方政府为了追求更好的经济发展绩效而获得晋升机会,会选择为当地厂商提供出口补贴。一方面出口增长本身就是经济发展成就的组成部分,另一方面出口增长会直接带动GDP增长,而GDP增长率是衡量地方经济发展绩效的核心指标。目前,关于财政分权对经济增长的促进作用,已存在大量的研究。财政分权对出口增长的促进机制可简述为在中央政府和地方政府之间财权与事权不对称的情况下,尤其是事权大于财权,地方政府就有强烈的经济动机通过出口增长来扩大财政收入。因此,中央政府提高地方政府财政分权水平以及留存税收比例有利于带动出口增长,从而增加地方政府财政收入。

(二)外商直接投资促进出口增长机理分析

西方学者布洛斯特姆(MBlomstrom,1990)提出,外商直接投资对东道国的出口增长具有直接效应和间接效应。直接效应表现为跨国公司直接出口产品对东道国出口贸易作出的贡献,间接效应则表现为由于跨国公司进入而引起的东道国国内企业出口增加所作出的贡献。跨国公司一般具有先进的技术和完备的营销渠道,其进入东道国以后,可以利用东道国丰富的资源进行代加工,然后将在东道国加工的产品出口到世界各地,从而带动东道国的出口增长。例如,垂直一体化国际生产中劳动密集型产品及零部件的出口。另外,通过FDI,东道国企业还可以学到外资企业的先进技术,同时与外商建立起较为稳定的供求关系,这样使得更多的东道国企业发展成为间接的出口者。

三、模型设定与统计描述

(一)模型设定和数据来源

本文主要利用省级面板数据研究财政分权和外商直接投资对我国各省区出口增长的促进作用。我国各省区间出口增长和财政分权以及引进FDI规模之间差异较大,东中西部省份发展极不均衡,所以利用省级数据可以在全国范围内验证财政分权和FDI对出口增长的促进作用是否成立。综合上述的机理分析,本文将影响我国出口的主要因素设定为财政分权变量(FD)和外商直接投资变量(FDI),财政分权和外商直接投资作为解释变量,而将出口额作为被解释变量。另外,地方政府对出口企业的补贴对出口的促进作用可能存在滞后效应,即财政分权(FD)对我国出口增长的促进作用可能存在滞后效应,因而财政分权有当期和前期的区别,所以除了当期FD外,前一期FD也可能促进我国出口增长。因此本文建立了两个统计分析模型,分别以当期FD和前一期FD作为主要解释变量,分析它们是否均对我国出口贸易具有促进作用,并且比较两者对出口促进作用的大小。

由于本文采用我国省级层面的数据来验证有关理论假设,为了剔除不同省份人口规模对结果的影响,所以采用人均出口额为被解释变量,人均实际利用FDI为解释变量。同时本文建立对数线性统计分析模型,即对所有解释变量和被解释变量都取自然对数后进行分析,目的在于减少变量极端值和非正态分布对统计结果的影响,同时能够消除异方差现象。在对数线性统计分析模型中,解释变量的系数表示为被解释变量和解释变量之间的弹性关系,即解释变量每变化1%能引起被解释变量的变化程度。模型如下:

lnexpit=α0+α1lnFDit+α2lnFDIit+λccontrol_variables+εit(1)endprint

lnexpit=β0+α1lnFDi,t-1+β2lnFDIit+γmcontrol_variables+εit(2)

其中,lnexpit表示第i个省份t年人均出口额的对数值;lnFDit表示第i个省份t年财政分权程度;lnFDi,t-1表示第i个省份t-1年财政分权程度;lnFDIit表示第i个省份t年人均实际吸收外商直接投资的对数值;control_variables是多个控制变量;εi,t是随机扰动项,假设随机扰动项独立,且服从正态分布。随机扰动项表示在不同时期可能对各省份出口产生影响的其他因素。α0、β0是截距项,α1、β1分别是当期财政分权和前一期财政分权的系数,α2和β2是外商直接投资系数。

本文使用的数据时间跨度为2003—2013年,截面为我国30个省区。由于西藏数据缺失,本文的截面单元不包括西藏。各省区的人口规模来源于《中国人口年鉴》;预算内各省的财政收入、实际利用FDI、各省固定资产投资、公路里程数来源于《中国统计年鉴》;人民币实际有效汇率来源于国际清算银行。

(二)变量描述与定义

出口总额变量(lnexp)。lnexp是被解释变量,对于出口变化的衡量指标较多,例如出口额、出口增长率、人均出口额等,由于统计年鉴中公布出口额时会按经营单位所在地和按海关所在地分别公布,本文选取各地区按经营单位所在地统计的货物出口额。具体而言,本文采用的出口额是各省区按经营单位所在地统计的货物出口总额与各省当年末人口规模的比值,出口额按人民币年平均汇率由美元折算为人民币,lnexp是各省出口总额的对数值。

财政分权变量(lnFD)。目前衡量财政分权的方法主要有两种,一种是Ma等(1997)使用的收入分成率,但该方法主要在1994年分税制以前经常使用,1994年分税制后,大多数学者更倾向从财政收支的角度衡量财政分权。本文采用大多数学者的做法,从财政收入的角度衡量财政分权,即选取[省级人均地方财政收入/(省级人均地方财政收入+省级人均中央财政收入)],该指标值越大,表明财政分权的程度越大,该省利用财政收入补贴出口发展经济的自主权越大。另外考虑到地方政府使用财权对出口企业进行补贴对出口的促进作用可能在下一期更加明显,因此本文预计当期财政分权系数和滞后一期的财政分权系数为正,并且滞后期系数更大。

外商直接投资(lnFDI)。对于FDI的衡量指标主要有两个,名义吸收FDI量和实际利用FDI量。前者反映了各省吸收FDI的多少,但在吸收的这些FDI中只有一部分被利用,另一部分没有被利用,因此它不能准确反映各省引进外资对本省出口的影响,因此,本文采用实际利用FDI量来衡量外商直接投资对出口的影响。由于我国公布的外商直接投资数据以美元计算,所以本文利用人民币年平均汇率折算为人民币, 即FDI表示人民币衡量的各地区人均实际利用外资额。预期外商直接投资系数为正。

控制变量(control_variables)。基于现有研究模型中的控制变量包括固定资产投资(lnpfai,t)、基础设施(lnroadit)、人民币实际有效汇率(lnreert)。大量的文献表明一国贸易水平会受到汇率因素影响,本文选用人民币实际有效汇率作为控制变量,该指标的优点在于相对于名义汇率或实际汇率而言,人民币实际有效汇率是人民币与多种货币汇率的贸易加权平均汇率,更能反映汇率因素对我国出口的实际影响。人民币实际有效汇率上升,本币升值,出口减少,预计人民币实际有效汇率的系数为负。新贸易理论表明要素禀赋的差异决定了不同国家的专业化分工生产。把各个省份看成是小的国家,该理论同样适用省区之间,因此本文选用各省区人均固定资产投资来衡量不同省份的初始物资资本禀赋水平。具体可表示为:各地区按注册类型分全社会年末固定资产投资/各地区按三次产业分就业人数,单位是元/人,根据新贸易理论,预计其系数为正。良好的初始基础设施有利于吸引企业落户生产,因此本文选取各省的公路密集度指标来控制省区间的基础设施差异,即单位陆地面积拥有的公路里程,单位是1/公里,预计其系数为正。

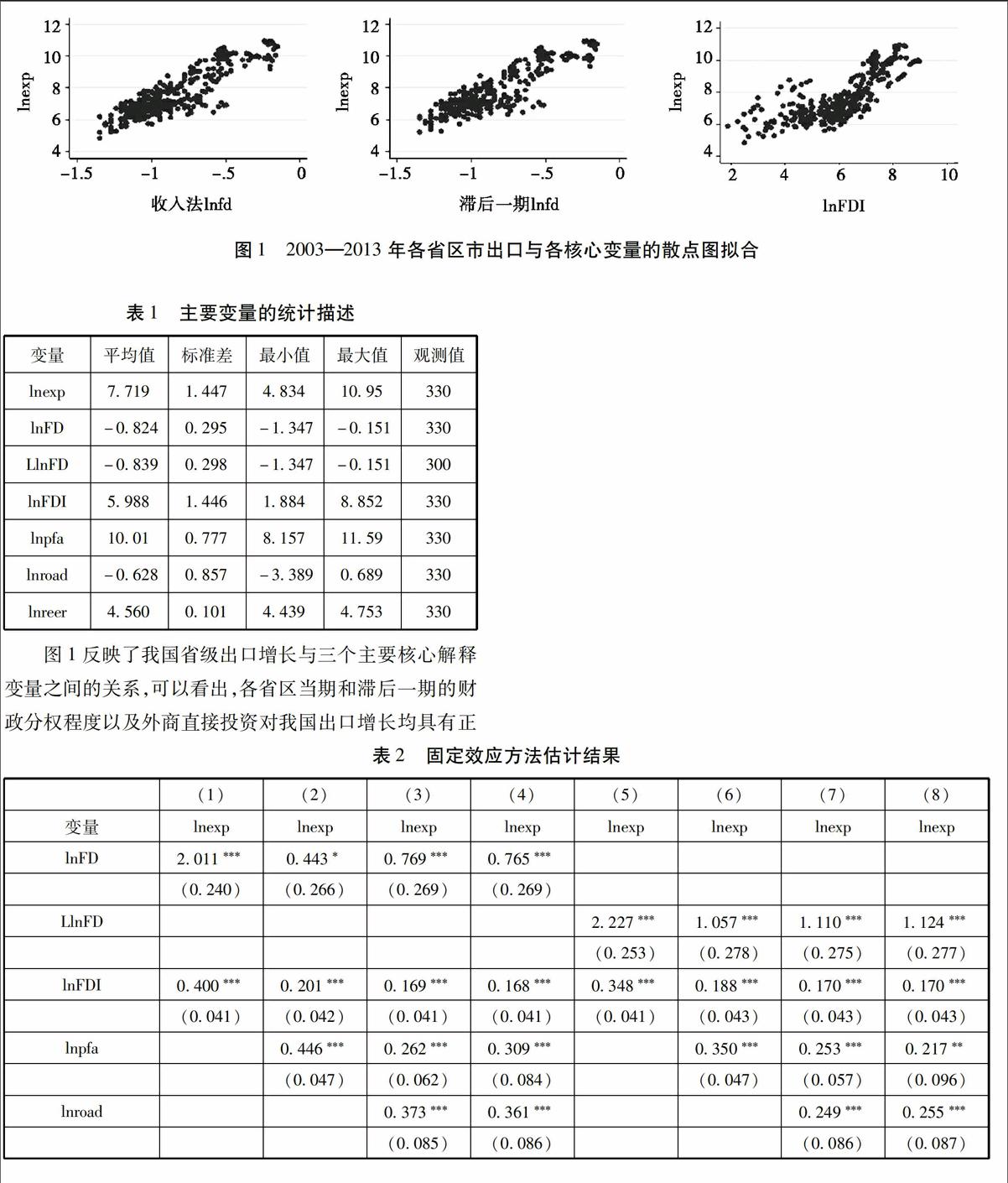

本文各省区市人均出口的对数值与财政分权和外商直接投资的散点图如图1所示。

图1 2003—2013年各省区市出口与各核心变量的散点图拟合

图1反映了我国省级出口增长与三个主要核心解释变量之间的关系,可以看出,各省区当期和滞后一期的财政分权程度以及外商直接投资对我国出口增长均具有正向的促进作用。

被解释变量的统计描述如表1所示。

四、计量结果与解释

本文采用静态面板的方法来验证财政分权和外商直接投资对我国各省区出口的促进作用,F检验结果表明本文更适合采用固定效应,Hausman检验结果表明,固定效应与随机效应相比较,更适合使用固定效应,因此在下文继续计算固定效应的结果。表2中模型(1)是不包含控制变量的估计结果,模型(2)—(4)是依次纳入控制变量人均固定资产投资(lnpfai,t)、单位面积公路里程数(lnroadit)以及人民币实际有效汇率(lnreert)的估计结果。模型(5)是财政分权变量滞后一期的估计结果,模型(6)—(8)也是依次纳入控制变量的估计结果。

从表2模型(1)—(4)可以看出,无论是否加入控制变量,财政分权变量(lnFD)和外商直接投资变量(lnFDI)的系数均为正,并且除模型(2)财政分权系数只通过了10%的显著性水平外,其他均通过了1%显著性水平。财政分权程度每提高1%,我国各省区出口规模将扩大0443%—2011%;外商直接投资每增加1%,我国各省区出口规模将扩大0168%—0400%。这表明财政分权程度的提高以及外商直接投资的增加均促进我国各省区出口增长,与本文机理分析的预期相一致。其原因在于财政分权制度下,地方政府采取各种激励措施促进地方经济增长,从中获取更多的财政收入;地方政府给予出口企业各类补贴或财税优惠政策,直接促进了当地出口增长。而外商直接投资的分工深化效应以及溢出效应能促进我国技术革新和产品升级换代从而促进出口增长。endprint

模型(5)—(8)研究了财政分权对出口增长的滞后效应。前一期财政分权正向促进了当期人均出口,即财政分权对出口的促进作用存在滞后效应,这与上文的预测相一致,当期地方政府利用中央政府财政分权政策加大对出口企业的补贴力度,会显著带动下一期出口额增加,具体而言,当期财政分权程度每增加1%,会促进下一期出口规模增加1057%—2227%,并且对出口增长的滞后效应大于即期效应,这也与上文预期相一致。

在控制变量方面,人均固定资产投资(lnpfai,t)、单位面积公路里程数(lnroadit)以及人民币实际有效汇率(lnreert)的系数绝大多数显著并且符合理论预期。人均固定资产投资系数均显著为正,并且均通过了5%的显著性水平,表明物资资本要素禀赋越丰裕,各省出口规模越大;单位面积公路里程数系数为正,并且均通过了1%的显著性水平,表明基础设施越完善的地区,其贸易成本越低,对企业落户生产的吸引力就越大。模型(8)中人民币实际有效汇率系数为正,但不显著。

五、稳健性检验

在稳健性检验部分,随机效应的估计结果如表3所示。模型(9)—(12)、模型(13)—(16)与模型(1)—(4)、模型(5)—(8)的含义一致。

表3模型(9)—(12)财政分权变量和外商直接投资变量的系数依然显著为正,并且均通过了1%的显著性水平,即固定效应方法的估计结果与随机效应方法的估计结果一致:表明了财政分权作为政府官员晋升的经济因素,对我国出口具有正向促进作用,外商直接投资通过技术溢出带动本国企业技术提升,分工深化从而促进我国出口增长。模型(13)—(16)财政分权滞后一期的系数显著为正,表明无论是固定效应还是随机效应,本文的假设均成立,即地方政府财权相对独立后,通过加大对本省出口企业的补贴力度,会促进当期和下期出口额增加,并且下期的增长效应更加明显。在控制变量方面,各变量的估计结果与本文的预期相一致,并且绝大数通过了显著性检验。

六、结论

本文采用2003—2013年我国省级面板数据,实证分析财政分权和外商直接投资对我国各省区出口增长的促进作用,财政分权作为我国经济转型的制度特征,对出口增长既存在当期效应又存在滞后效应,并且滞后效应大于当期效应。

分别采用固定效应模型和随机效应模型估计了财政分权当期和滞后期以及外商直接投资对我国各省区出口增长的促进效应。估计结果表明,无论采用何种估计方法,实证结论均具有一致性。

[参考文献]

[1]林毅夫,蔡昉,李周中国的奇迹:发展战略于经济改革[M]上海:上海三联书店出版社,1999

[2]刘志彪全球价值链中长三角地区外向型经济战略的提升[J]中国经济问题,2007(1):28-35

[3]刘重力中国产品出口结构研究[J]南开经济研究,2000(5)

[4]龚艳萍,周维我国出口贸易结构与外国直接投资的相关分析[J]国际贸易问题,2005(9)

[5]吴群,李永乐财政分权、地方政府竞争与土地财政[J]财贸经济,2010(7):51-59

[6]沈坤荣,付文林中国的财政分权制度与地区经济增长[J]管理世界,2005(1):31-39

[7]林毅夫,刘志强中国的财政分权与经济增长[J]北京大学学报(哲学社会科学版),2000(4):5-17

[8]范子英, 张军财政分权, 转移支付与国内市场整合[J]经济研究,2010,45(3)

[9]Blomstrom, M Transnational Corporations and Manufacturing Exports from Developing Countries[R]UNCTC, 1990

(责任编辑:董博雯)endprint