高新技术项目研发资源动态配置模型研究

2015-08-10张善从等

张善从等

摘要:文章提出将作业成本法运用到高新技术项目的成本管理中,以作业作为成本管理的基础,结合高新技术项目研发的特点,借鉴金融领域多阶段动态规划决策模型,建立高新技术项目作业成本的动态资源配置模型,从而为研发过程动态控制项目成本,合理优化项目资源配置提供科学的方法与依据。

关键词:高新技术项目;作业成本法;资源动态配置模型

一、 前言

随着我国经济体制和科技体制的深化改革,国家允许高新企业加入国家重点科研领域,使得原有科研单位面临激烈的竞争环境。成本已经成为高新企业与科研单位竞争的关键因素。但由于高新技术项目高投入、高风险、重质量、重进度的特性,经常出现超预算的情况。同时,按照资源编制成本预算的传统预算方法,由于没有和项目研发过程相结合,在研发执行过程中对预算目标进行成本调控具有较高的难度。所以,如何将成本预算与项目研发过程结合进行动态管理成为高新技术项目成本管理的关键问题。

本文提出将作业成本法用于高新技术项目研发过程成本管理的理念。将“作业”代替资源成为预算的基础,从而使高新技术项目成本的管理目标更细化、更准确,并提出基于作业成本法的资源动态配置模型。从定性、定量两个方面研究基于作业的项目资源动态管理,使得研发过程成本动态控制更具有科学性和适用性。

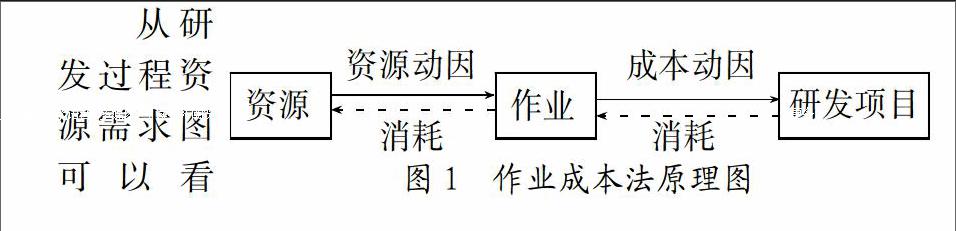

二、 作业成本法原理

作业成本法(Activities-Based Cost,简写为ABC),又称作业成本分析法、作业成本核算法、作业成本计算法。现代管理学将其定义为“基于活动的成本管理”,它是以作业为单位,对不同因素按重要性有区别地进行管理的方法,其原理如图1所示。

作业成本法源自美国著名的会计师Eric Kohler教授,他在1952年的《会计师词典》中第一次提出“作业”、“作业会计”等概念。1971年,George Staubus教授在其著作《作业成本计算和投入产出会计》中,进一步研究了“资源”、“作业”、“投入”等术语。但是,当时研究作业成本法只是理论的提出,一直到20世纪90年代,才逐步有公司将作业成本运用到项目核算、项目资源决策、产品定价等成本管理领域,并在实践中发挥了以作业为基础的成本管理优势,提高了企业的竞争力。

三、 高新技术项目作业成本的管理框架

1. 作业成本的适用性。从作业成本法在实践运用的经验来看,其适用的情况有:间接费用与直接费用相比不可忽略且占总成本的比例较高,管理者希望得到更准确的项目预算便于成本差异分析,活动技术复杂,会计核算系统很少调整,拥有先进的信息技术,比较重视质量管理体系,具有较高业务水平的管理人员等。

根据以上作业成本法的适用条件,高新技术项目实施作业成本的主要理由有:(1)高新技术产品一般为多品种小批量生产,定制化要求高,成本管理无法采用统一的方法,适用个性化要求高的作业成本法;(2)高新技术项目间接费比例较高,适用于作业成本的分配思想;(3)高新技术项目成本管理目标是准确反映项目的真实成本,有利于成本控制;(4)高新技术项目研发团队具有信息系统管理环境,具备作业成本管理所需的条件;(5)作业成本管理符合高新技术项目等科研单位倡导的全成本管理思想。

因此,高新技术项目研发作业成本管理可以通过设定目标值,从成本发生根源动态进行成本管理,以实现资源配置最优化的目标。

2. 高新技术项目研发过程。根据WBS(Work Brea- kdown Structure)工作分解结构分析高新技术项目的作业构成与资源构成,高新技术项目研发过程的研发产品层次分为系统产品、分系统产品、子系统产品、部组件、原材料,每个产品层次的研发都要经历方案设计阶段、方案研制阶段、详细设计、试用件研制、出厂件设计和出厂件研制等阶段的不同作业。每个研发作业都会产生研发费用,一般来说高新技术项目的研发费用通常有与技术相关的费用,如设计费、材料费等;和与研发时间相关的费用,如管理费、固定资产使用费等。高新技术项目研发产品层次、研制过程、资源需求的关系可以用图2表示。

从研发过程资源需求图可以看出,不同的产品在不同的过程发生的作业所需要的资源需求是不同的,不同维度与需求的交点,则是研发过程成本费用发生的点。

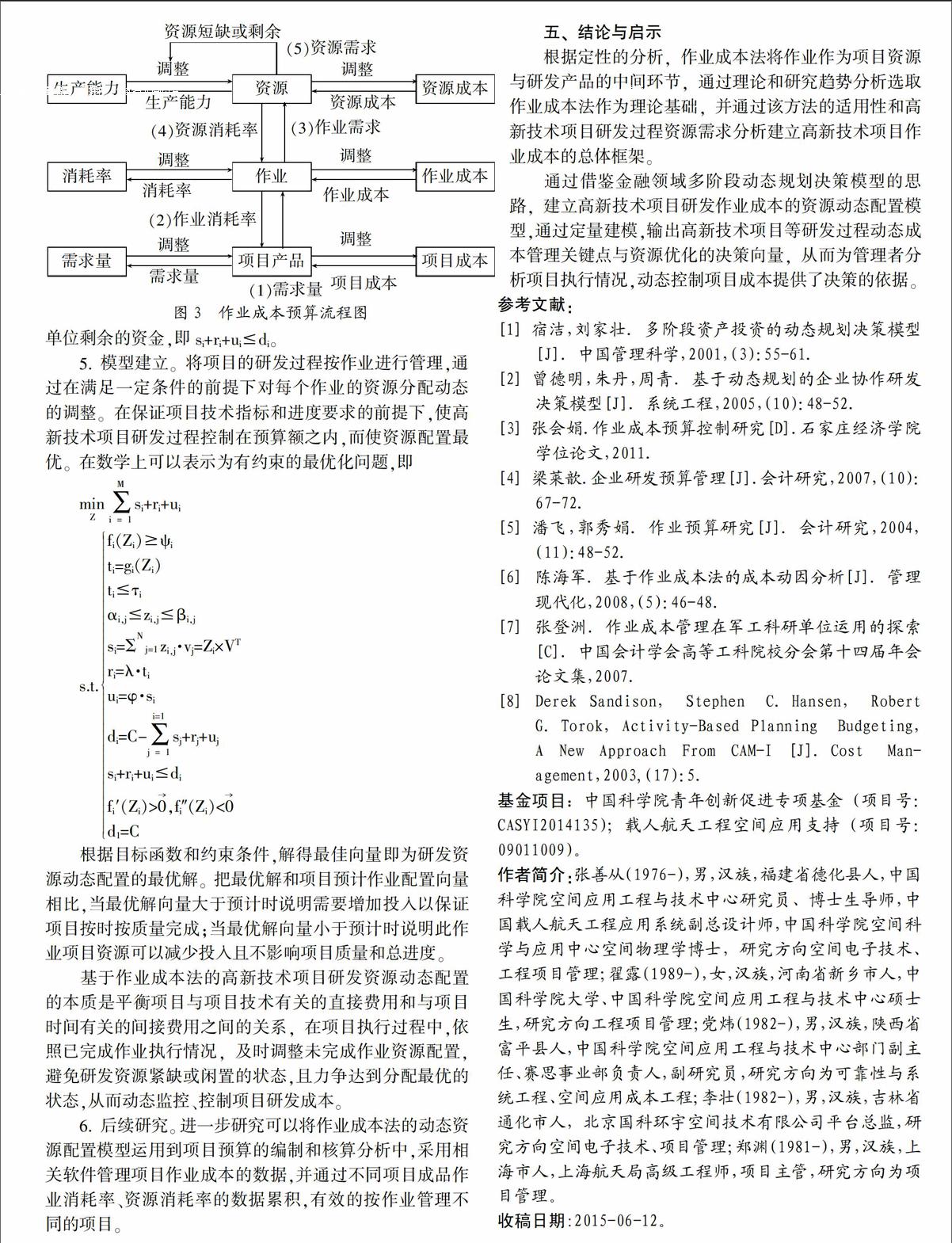

3. 高新技术项目作业成本总体框架。分析高新技术项目作业与成本发生之间的关系之后,就要通过项目预算确定成本控制目标。与作业成本核算的成本分配观不同,作业成本预算体现了资源消耗观的要求,根据“作业消耗资源,产品消耗作业”的原理,从预计成果到所需资源编制,高新技术项目成本预算的基本思路为:(1)预测每个产品层次产品产出量。(2)确定每项研发过程作业消耗率,即单位产品所消耗的作业量。(3)根据研发过程作业消耗率和项目预计产出,计算预算期内的作业需求量。(4)确定研发过程资源消耗率,即单位作业所消耗的资源量。(5)根据资源消耗率和作业需求量,计算研发过程各资源的需求量。(6)确定各作业消耗资源的成本,即各资源需求量与预计价格的乘积。(7)汇总所有作业消耗成本,确定高新技术项目预算总额。

作业成本预算的流程如图3所示。

从图3可知,可以通过需求量、消耗率、生产能力、调整项目的资源成本、作业成本和项目成本,这就为项目在执行过程中对作业的资源进行动态的控制,提供了思路和方法。

四、 基于作业成本法的资源动态配置模型

多阶段投资组合问题指的是投资者通过动态规划连续的几个投资阶段使得在最后一个阶段完成时,投资的收益最大,风险最小,或者同时达到投资与风险最优平衡状态。这个模型常用于分析债券、股票的投资组合问题。针对高新技术项目研发过程的特点,将研发过程划分为不同作业,通过对作业不同资源投入的调整,力求通过模型将研发成本动态控制到预算目标值中,并且使资源配置最优化。

1. 模型提出。在某个高新技术项目研发过程中,共需要投入N种资源。依照WBS将研发过程分成有序的M个作业。在每个作业中,高新技术项目研发管理者根据之前作业的完成情况和研发现状,在一定的条件下,合理的调整资源的分配。

2. 符号定义。为了便于叙述,本文首先定义一些变量符号:(1)C表示某个高新技术项目的预算成本。(2)vi表示第i种资源的单位成本价值,则所有N种资源的单位成本价值可用向量V=[v1,v2,…,vN]表示。(3)向量Zi=[zi,1,zi,2,…,zi,N]表示第i个作业中的资源配置,其中zi,j表示将第j种资源分配给第i个作业的数量。在作业中,投入的每种资源的数量都处在一定的范围内,即?琢i,j?燮zi,j?燮?茁i,j。由于项目由一系列的作业组成,那么项目的资源配置就可以表示为Z=[Z1,Z2,…,ZM]T=[zi,j]M×N。(4)di表示在进行第i个作业之前,项目预算所剩余的资金。(5)ti表示完成第i个作业所消耗的时间,时间消耗量是作业资源配置的函数,记为ti=g(Zi)。(6)si表示完成第i个作业所投入的直接费用,其值等于投入的资源价值之和,而每一种投入资源的价值为该资源的分配率与资源动因之积,用数学公式可以表示为si=?撞■■zi,j·vj=Zi×VT。(7)除了直接费用,每个作业还需要一定的间接费用,例如管理费、水电费、固定资产使用费等,其值应与作业消耗时间成正比。那么,第i个作业的间接费用为ri=?姿·ti,其中?姿是比例系数。(8)由于资金的时间价值和需要应对不可预知的情况,在每个作业中都需要设定一定的风险资金,以应对作业进行过程中可能出现的风险。风险资金应与直接费用成正比,设该比例系数为?渍,则第i个作业的风险资金可表示为ui=?渍·si。(9)每个作业都有一系列的指标,该指标由作业资源配置决定,表示为作业性能函数fi(Zi)。

3. 模型假设。为了简化问题,便于数学建模,我们作以下假设:(1)高新技术项目预算额是不可调的,即不会追加额外的资金,也不会把预算资金挪作他用,因此C是一个常数。(2)项目的执行是按流程进行并且不可逆的,不会在两个作业之间出现跳跃,因此,在上一个作业末和下一个作业前,单位的资金状态、资源状态不会发生变化。(3)研发项目管理者进行成本管理的目的是在保证项目成功完成的前提下,合理优化资源配置,尽量降低研发投入的成本。(4)作业的性能函数fi(Zi)满足:fi′(Zi)>10,表示随着资源投入的增加,作业的指标逐渐提高;fi″(Zi)>10,表示性能的增加率越来越低,使问题保证有最优解。

4. 约束条件。为了保证高新技术项目的研发过程顺利完成,作业的执行必须满足一定的条件:(1)项目的成功完成必须以作业的高质量完成为保证,假设每个作业的指标参数为?鬃i,则必须满足fi(Zi)?叟?鬃i,其中i=1,2,…,M。(2)项目的按时完成以每个作业的按时完成为前提,即要求ti?燮?子i(i=1,2,…,M),其中?子i是给定的作业执行时间上限。(3)高新技术项目在第i个作业中投入的资金为si+ri+ui,则在每个作业执行前剩余的资金为di=C-?撞i-1■sj+rj+uj。易得,d1=C。在每个作业中投入的成本都不能超过该作业执行前单位剩余的资金,即si+ri+ui?燮di。

5. 模型建立。将项目的研发过程按作业进行管理,通过在满足一定条件的前提下对每个作业的资源分配动态的调整。在保证项目技术指标和进度要求的前提下,使高新技术项目研发过程控制在预算额之内,而使资源配置最优。在数学上可以表示为有约束的最优化问题,即

■■si+ri+ui

s.t.fi(Zi)?叟?鬃iti=gi(Zi)ti?燮?子i?琢i,j?燮zi,j?燮?茁i,jsi=?撞■■zi,j·vj=Zi×VTri=?姿·tiui=?渍·sidi=C-■sj+rj+ujsi+ri+ui?燮difi′(Zi)>■,fi″(Zi)<■d1=C

根据目标函数和约束条件,解得最佳向量即为研发资源动态配置的最优解。把最优解和项目预计作业配置向量相比,当最优解向量大于预计时说明需要增加投入以保证项目按时按质量完成;当最优解向量小于预计时说明此作业项目资源可以减少投入且不影响项目质量和总进度。

基于作业成本法的高新技术项目研发资源动态配置的本质是平衡项目与项目技术有关的直接费用和与项目时间有关的间接费用之间的关系,在项目执行过程中,依照已完成作业执行情况,及时调整未完成作业资源配置,避免研发资源紧缺或闲置的状态,且力争达到分配最优的状态,从而动态监控、控制项目研发成本。

6. 后续研究。进一步研究可以将作业成本法的动态资源配置模型运用到项目预算的编制和核算分析中,采用相关软件管理项目作业成本的数据,并通过不同项目成品作业消耗率、资源消耗率的数据累积,有效的按作业管理不同的项目。

五、 结论与启示

根据定性的分析,作业成本法将作业作为项目资源与研发产品的中间环节,通过理论和研究趋势分析选取作业成本法作为理论基础,并通过该方法的适用性和高新技术项目研发过程资源需求分析建立高新技术项目作业成本的总体框架。

通过借鉴金融领域多阶段动态规划决策模型的思路,建立高新技术项目研发作业成本的资源动态配置模型,通过定量建模,输出高新技术项目等研发过程动态成本管理关键点与资源优化的决策向量,从而为管理者分析项目执行情况,动态控制项目成本提供了决策的依据。

参考文献:

[1] 宿洁,刘家壮.多阶段资产投资的动态规划决策模型[J].中国管理科学,2001,(3):55-61.

[2] 曾德明,朱丹,周青.基于动态规划的企业协作研发决策模型[J].系统工程,2005,(10):48-52.

[3] 张会娟.作业成本预算控制研究[D].石家庄经济学院学位论文,2011.

[4] 梁莱歆.企业研发预算管理[J].会计研究,2007,(10):67-72.

[5] 潘飞,郭秀娟.作业预算研究[J].会计研究,2004,(11):48-52.

[6] 陈海军.基于作业成本法的成本动因分析[J].管理现代化,2008,(5):46-48.

[7] 张登洲.作业成本管理在军工科研单位运用的探索[C].中国会计学会高等工科院校分会第十四届年会论文集,2007.

[8] Derek Sandison, Stephen C.Hansen, Robert G.Torok, Activity-Based Planning Budgeting, A New Approach From CAM-I[J].Cost Man- agement,2003,(17):5.

基金项目:中国科学院青年创新促进专项基金(项目号:CASYI2014135);载人航天工程空间应用支持(项目号:09011009)。

作者简介:张善从(1976-),男,汉族,福建省德化县人,中国科学院空间应用工程与技术中心研究员、博士生导师,中国载人航天工程应用系统副总设计师,中国科学院空间科学与应用中心空间物理学博士,研究方向空间电子技术、工程项目管理;翟露(1989-),女,汉族,河南省新乡市人,中国科学院大学、中国科学院空间应用工程与技术中心硕士生,研究方向工程项目管理;党炜(1982-),男,汉族,陕西省富平县人,中国科学院空间应用工程与技术中心部门副主任、赛思事业部负责人,副研究员,研究方向为可靠性与系统工程、空间应用成本工程;李壮(1982-),男,汉族,吉林省通化市人,北京国科环宇空间技术有限公司平台总监,研究方向空间电子技术、项目管理;郑渊(1981-),男,汉族,上海市人,上海航天局高级工程师,项目主管,研究方向为项目管理。

收稿日期:2015-06-12。