开启精益财务大门

2015-08-09陈怡璇

文‖上海国资记者 陈怡璇

开启精益财务大门

文‖上海国资记者 陈怡璇

以节约的理念消除一切不必要的零附加值工作,降低人、财、物的浪费

在经济进入“新常态”的结构转型和企业增长方式转变的背景下,经济增速放缓将使企业逐渐面临要素成本提高、资源稀缺、多元产品市场的选择、投融资方向的未知以及发展模式的突破瓶颈。在等待“顶层设计”空窗期内,企业不如反躬求己,重新审视企业财务管理的新蓝海——精益财务,在财务预算、成本管理、内控建设以及运营流程的优化等方面,寻找增长的新动力。

精益生产缘起

精益化财务管理的思想体系,可追溯至世界制造行业领域的精益生产(Lean Production)概念,行业内常以丰田汽车公司的生产方式作为代表典范。及时生产、零缺陷、零库存、零浪费等生产模式被许多制造型企业目前奉为圭皋,也是精益生产的精髓所在。而精益文化的管理理念则是在企业供应链管理过程中消除不必要的零附加值工作,降低人、财、物料的浪费。如何保持合理的现金流和产品库存量,优化投资结构和质量,无疑成为眼下企业在经济放缓背景下自我革命的出路。

在1960年代后期,日本丰田汽车迅速发展,以迅雷不及掩耳之势抢占全球汽车市场份额和产业布局,美国麻省理工学院耗费五年时间,组建了来自17个国家的学者专家团队,提出完整的精益生产理论框架体系,自此,精益生产进入企业管理的视野之中。

精益生产强调产品精简少量且多元化,与批量大机械化生产全然不同。二战后,丰田汽车公司通过考察研究福特汽车大批量生产模式后,提出由多能工人组成的工作小组和高柔性的自动化生产线。

对于资源紧缺的二战后期,日本国内汽车生产面临资金不足,对于汽车制造商来说批量生产同一零件的模具极其昂贵,技术人员要求也较高,一条生产线需要生产所有汽车的不同零件。由此当时的丰田和大野创造出一种快速更换模具的SMED法(Singles Minute of Dies),将模具更换时间从1天缩至3分钟,结果显示小批量的生产成本比大批量反而更低。

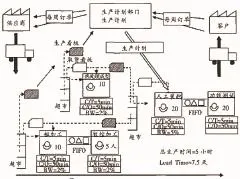

图1:精益生产VSM价值流图

分析某企业精益生产的VSM价值流图(见图1)可见,从生产的工厂级、业务级至部门级的价值流转过程中,任何超过了为增加产品价值投入的设备、材料、空间和人力时间的最低必须价值的部分,即可能出现八方面的浪费现象,包括过量或过早生产的浪费、等待时间的浪费、运输过程中的浪费、工艺加工的浪费、库存浪费、不当动作浪费、修正返工的浪费、管理的浪费等。例如在多余的审批流程以及不恰当的层级决策时,信息传递超过了部门的需求,则为过度传递的动作。

而小批量精益生产则降低了大量存货时间的损耗,以及返修错误零件的比例等。批量化生产使得组装线上出现的问题必须只能留到生产链尾端的返修厂才可以被发现,工人重复性劳动以及无法保证产品质量,使得丰田汽车开始组建高效的工人小组,某一环节问题出现即刻停止组装线,并对零件产品的库存时间严格限制在两个小时以内,成为JIT(Just In Time)生产和零存库的源头,“只在需要的时候,按需要的量,生产所需的产品。”

精益预算

精益化管理对于能否提升应对突发现金流短缺等应急措施机制来说,业界尚存争议。通过制定年度季度月度的长中短期相结合的滚动分级预算目标,依靠BSC平衡积分卡、KPI关键绩效指标体系等财务指标工具,将成为打造精益预算的基本工具,细化预算制定的过程,降低现金流预算偏差率,提升流动资产周转率。

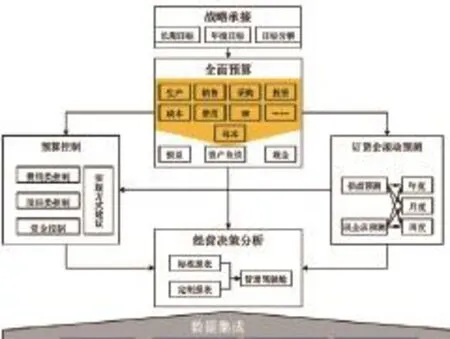

同时,精益化预算并不等于财务预算的精确化。传统财务预算编制周期长,且只关注财务结果,无法根据业务变化而适时调整。在“业财合一”的行业趋势下,建立在运营规划基础上的精益化财务预算,将不再考虑预算数据本身的准确与否问题,而是直接从业务端确定财务数据和结构,联结企业经营决策、经营计划和具体业务(图2),也是“抓大放小”的节约理念。

图2:全面预算结构

作为平衡计分卡管理方法的创始人,哈佛商学院领导力教授罗伯特·卡普兰表示,平衡积分卡管理是企业继ERP、CRM之后的新型管理工具,其主要用于识别和监控各层级的衡量标准,而不只是一种绩效管理工具。对于财务预算来说,财务指标的确定和完成情况依赖于客户指标的确定,如供货、交货时间;客户指标又源于内部经营生产指标的完成,如产量、质量和成本;以及新产品和技术的革新。这些构成了记分卡的四个维度。当各方指标的因果关系不明显时,意味着战略制定可能出现失衡,需再造财务业务流程,BSC即成为战略工具。

以美国ADI半导体公司为例,它是最早进行平衡积分卡尝试的企业。在过去每五年制定的战略方案中,ADI逐渐发现战略规划无法在日常经营过程中得以落实和执行。由此,1987年ADI开始改变战略制定方式,推行一个名为“质量提高”的子项目,即QIP(Quality Improvement Process),将过去宏大的战略目标转变为年度经营绩效计划。此后,BSC逐渐瞄准超前指标,反映未来财务相关指标,注重对未来利润的推动,也是精益化财务管控的有效工作。

精益内控

精益财务虽然作用于系统,强调“少投入、少消耗和少时间”等理念,但表现在细节上,却“不厌其烦”。

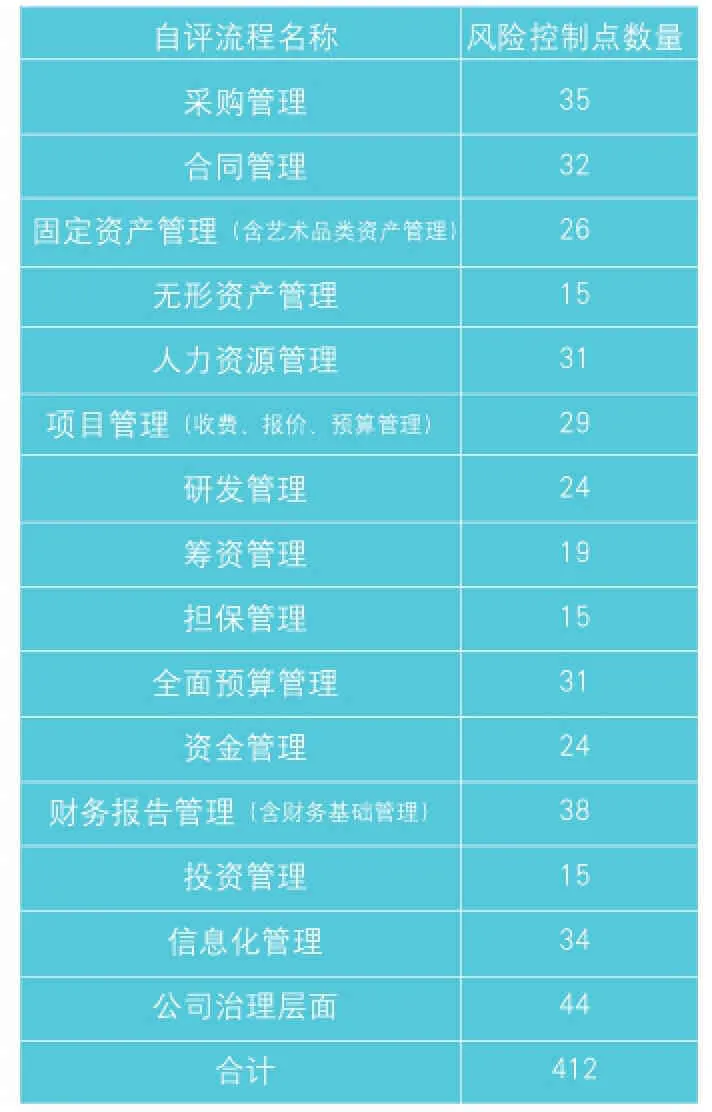

以2014年上海国资委确定的210个内控关键点为例,各企业目前已根据企业各自特点开展相应的企业内控制度建设。以现代建筑设计集团为例,从企业财务内控关键点看,旗下华东院目前已设置412个风险控制点(如表所示)。

表:华东院风险控制点统计

现代建筑设计集团财务部相关人士表示,基于企业业务的属性和特点,内控点的设置按照项目管理的方式进行,从采购、合同确立、固定资产、无形资产和人力资源等成本管控,到财务资金担保、预算和投融资管理等全过程,与财务管控相关的关键点达127个。

财务精益化管理并非追求任何领域的细腻和面面俱到,在粗略简化和精益细致的组合出击下,企业需有自己的内部天平来权衡。