浅析固定资产折旧方法对企业所得税的影响

2015-08-07大连财经学院风险管理和内部控制研究中心李鹤武彰纯

大连财经学院风险管理和内部控制研究中心 李鹤 武彰纯

一、折旧的内涵及影响因素

固定资产折旧是指固定资产在使用过程中随着不断损耗而逐渐转移到产品费用和成本中的一部分,在资产使用寿命内,按照确定的方法对应计折旧额进行系统的分摊的过程。

影响固定资产折旧的主要有三个,一是原始价值,原始价值是指固定资产的实际取得成本,也称为折旧基数。在固定资产使用寿命一定的情况下,固定资产的原始价值越高,则单位时间内或单位工作量的折旧就越多;固定资产的原始价值越低,则单位时间内或单位工作量的折旧额越少。二是预计净残值,预计净残值是指假定固定资产使用寿命已满并处于终了时的预期状态,企业从处置资产中获得的扣除预计处置费用后的金额。固定资产的净残值越高,单位时间内或单位工作量的折旧额就越少:固定资产的净产值越高,单位时间内或单位工作量的折旧额就越多。三是预计使用年限,预计使用年限是指固定资产的经济使用年限,通常小于固定资产的物质使用年年限。

二、固定资产的折旧方法

折旧方法的选用将直接影响应提折旧总额在固定资产使用年限之间分摊的结从而直接影响企业每年的净收益和所得税。固定资产的折旧主要有两类,分为直线法和加速折旧法。

(一)直线法

1、年限平均法

年限平均法也称直线法,是以固定资产的预计使用年限作为标准进行分摊,将固定资产的折旧总额均衡分到使用各期的一种折旧方法。采用这种方法每年折旧额相等,不受固定资产生产数量和使用次数的影响。计算折旧公式如下:

年折旧额=(原始价值-预计净残值)÷预计使用年限=(1-预计净残值率)÷预计使用年限×100%

2、工作量法

工作量法是根据每年实际完成的工作量以固定资产预计可完成的工作量为分摊标准的一种折旧方法。工作量法的计算过程分两步完成,首先要计算固定资产单位工作量的折旧额,然后在此基础上根据每期实际工作量的多少计算当期的折旧额。计算折旧公式如下:

单位工作量折旧额=原始价值×(1-预计净残值)÷预计工作量

年折旧额=某年实际完成的工作量×单位工作量折旧额

(二)加速折旧法

1、双倍余额递减法

双倍余额递减法是以双倍的直线折旧率作为加速折旧率,再乘以各年年初固定资产账面净值计算各年折旧额的一种方法。在会计实务中,固定资产预计使用年限到期前两年,要进行方法的转换,采用年限平均法将未提足的折旧平均提取,而不需在某年年末进行比较计算以判断是否满足转换的条件。折旧计算公式如下:

年折旧率=1÷预计使用年限×2×100%

某年的折旧额=该年年初固定资产账面净值×年折旧率

2、年数总和法

年数总和法每年计算折旧的基数相同,每年折旧额以递减的方向变化,是以计算当年年初固定资产可以尚可使用的年数作为分子,以各年年初固定资产尚可使用的年数总和作分母,各计算每年的折旧率,用各年折旧率乘以应计提折旧总额计算每年折旧得到一种折旧方法。

每年折旧额=当年年初尚可使用年限/使用年数之和×(固定资产原值-预计残值)

三、固定资产折旧方法对企业所得税的影响

固定资产的折旧方法不同对纳税企业的税负也会产生不同的影响。固定资产每期分摊的折旧额不同,因而分摊到各期生产成本中的固定资产成本也不同,进而对企业的营业成本和当期利润额的影响也十分大,最终形成企业的税收负担。下面举例说明不同的固定资产折旧方法对企业所得税的影响。

案例:某有限公司购入一台机械设备作为企业的的一项固定资产。固定资产原值为410000元,预计净残值为10000元,使用年限为5年,资本成本率为10%,如表1所示,该企业适用25%的所得税税率。(假设该企业会计折旧年限和税法规定的折旧年限相同)

表1 企业未扣除折旧的利润和产量表

(一)年限平均法

每年折旧额=(410000-10000)/5=80000(元)

应计提折旧总额:400000元

(二)工作量法

第一年折旧额为:2000/9320×(410000-10000)=85836.9(元)

第二年折旧额为:1800/9320×(410000-10000)=77253.2(元)

第三年折旧额为:2400/9320×(410000-10000)=103004.3(元)

第四年折旧额为:1600/9320×(410000-10000)=68669.5(元)

第五年折旧额为:1520/9320×(410000-10000)=65236.1(元)

应计提折旧总额:400000元

(三)双倍余额递减法

双倍余额递减法的年折旧率为:2/5×100%=40%

第一年的折旧额为:410000×40%=164000(元)

第二年的折旧额为:(410000-164000)×40%=98400(元)

第三年的折旧额为:(410000-164000-98400)×40%=59040(元)

第四.五年的折旧额为:(410000-164000-98400-59040-10000)/2=39280(元)

应计提折旧总额:400000元

(四)年数总和法

使用年数总和为:1+2+3+4+5=15年

第一年折旧额为:5/15×(410000-10000)=133333.3(元)

第二年折旧额为:4/15×(410000-10000)=106666.7(元)

第三年折旧额为:3/15×(410000-10000)=80000(元)

第四年折旧额为:2/15×(410000-10000)=53333.3(元)

第五年折旧额为:1/15×(410000-10000)=26666.7(元)

应计提折旧总额:400000元

由此可知,虽然无论采取何种折旧方法企业应计提折旧总额都是400000元,但是采取不同的折旧方法将导致企业每年的折旧额不同,因此也导致企业每年的税前利润和应纳税所得额也不相同,具体的折旧方法对企业纳税的影响如表2所示。

表2 不同折旧方法下的年折旧额和应交所得税 单位:元

在企业所得税税率固定的情况下,不同折旧方法下的折旧总额和应交所得税总额总是相同的,只是改变了支付税款的时间与速度,为了使不同时点的折旧额和应交所得税额具有可比性,将该企业连续五年应交所得税折算为现值,比较货币时间价值对企业所得税的影响如表3所示。

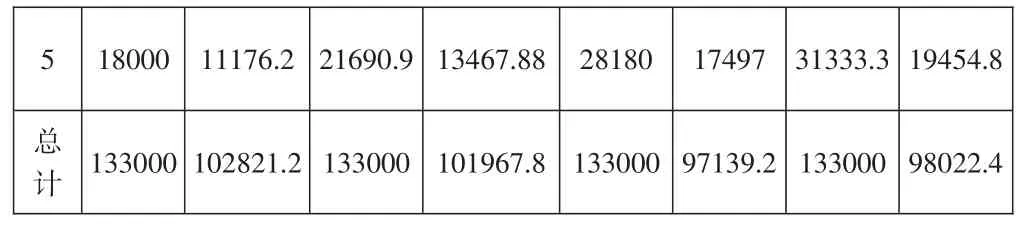

表3 不同折旧方法下的企业应交所得税现值表 单位:元

注:[复利现值系数:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830,(P/F,10%,5)=0.6209]

表2数据表明,虽然折旧方法不同,但是四种折旧方法下计算出的应交所得税总额是相等的,都是133000元。第一年采用双倍余额递减法计算下的应缴所得税税额最少为9000.其次为年数总和法,第一年应缴所得税税额为16666.7元。企业采用加速折旧法计提折旧的情况下,在最初几年提的折旧较多,冲减了应纳税税基,减少了应纳税款,以后年度应纳税额逐渐增加,对企业来说达到了合理避税的效果。而采用直线法折旧的方法下第一年缴纳的税额相比较多,平均年限法第一年应缴纳的所得税税额为30000元,工作量法下第一年应缴纳的所得税税额为28540.8元,但是随后几年加速折旧法下的折旧额逐渐增多,直线法下的折旧额逐年递减,至最后一年采用加速折旧法下的折旧额超过了平均年限法下的应纳所得税额。

根据表3可得:该企业采用双倍余额递减法的方法下计算出五年后的应纳所得税税额现值总额为97139.17元,年数总和法下计算出现值总额为98022.4元,平均年限法下计算出的现值为102821.2元,工作量法下计算出现值总额为101967.8元。四种方法相比,采用双倍余额递减法计算的应纳税额最小,年数总和法次之,平均年限法下计算出的应纳税额最多,产量法下的次之。产生这种现象的原因在于:双倍余额递减法和年数总和法,在最初几年中提取了较多的折旧,大量冲减了企业的税基,减少了企业应纳税税额,相当于企业在年初取得了一笔无息贷款,从而企业应纳税税额现值也较低。平均年限法是将折旧平均分摊到各个年度,每年分摊的折旧额相等,产量法是根据每年的产量来分摊折旧额,产量较高的分摊的折旧额就较多,从而也冲减了当年的税基,产量法比平均年限法节税效果明显。由此可见,在税率不变的前提下,加速固定资产折旧可以使企业前期折旧费用增多,应纳所得税减少,让企业享受货币时间价值带来的税收收益,从而使折旧费用抵税功能得到更有效的发挥,为企业节税。

四、结束语

企业采用不同的折旧方法将对企业的现金流量和所得税有直接影响,企业应根据各类折旧方式所适用的条件,合理的选择折旧方法。折旧方法的不同会对企业纳税产生不同的影响。企业在选取折旧方法时应结合企业自身的模式、经营环境,折旧年限,货币时间价值等综合考虑企业应采取的折旧方法,在法律允许的范围内合理避税以实现企业利润最大化。

[1]彭雯君.固定资产折旧方法选择对企业纳税的影响[J].市场研究,2010

[2]马西牛.选择固定资产折旧方法的探讨[J].经济研究导刊,2012

[3]张春.浅析不同固定资产折旧方法对企业所得税的影响[J].中国外资,2012

[4]李壮志.谈固定资产折旧方法及其影响[J].企业家天地,2012