铲运机械行业洗牌可能加速

2015-08-01天津工程机械研究院刘佼

天津工程机械研究院 刘佼

铲运机械行业洗牌可能加速

天津工程机械研究院 刘佼

随着中国经济步入“新常态”时期,我国经济发展的条件和环境正在发生转变,意味着中国进入了中速增长的新阶段。2014年,以装载机、推土机、平地机为代表的铲土运输机械行业经历了严峻的挑战:产品年度销量继续下滑,行业企业经营压力加剧,未来竞争格局加速洗牌或将在所难免。面对行业困局,中国工程机械工业协会铲土运输机械分会会长尚海波认为,“只有国家、行业、企业等多方共同关注,坚定信心,携手共同破局,才能使铲土运输机械行业健康稳定地发展”。

产品销量持续下滑

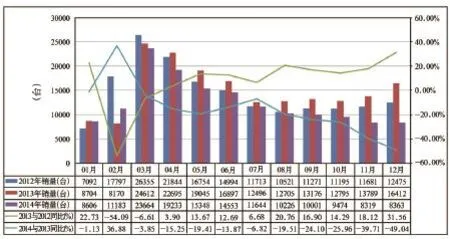

据中国工程机械工业协会铲土运输机械分会统计数据显示,2014年1~12月,我国主要装载机生产企业累计销售装载机150614台,与2013年同期销量181505台相比,同比下降17.02%,降幅进一步扩大,详见图1。其中,国内市场销量为126461台,同比下降16.88%,出口销量为24153台,同比大幅下降17.71%。其中,3t装载机累计销售38394台,与2013年同期销量46715台相比,同比下降17.81%;5t装载机累计销售92087台,与2013年同期销量111246台相比,同比下降17.22%;6t装载机累计销售2425台,与2013年同期销量1802台相比,同比增长34.57%。

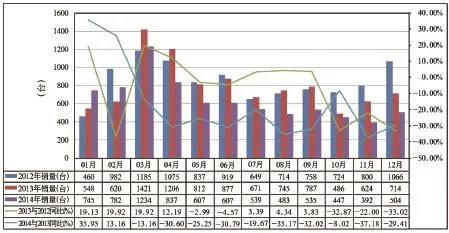

据中国工程机械工业协会铲土运输机械分会统计数据显示,2014年1~12月,我国主要推土机生产企业累计销售推土机7711台,与2013年同期销量9511台相比,同比下降18.91%,详见图2。其中,国内销量为5119台,同比下降17.91%,出口销量为2602台,与2013年同期销量3275台相比,同比下降20.55%。其中,160、165hp产品累计销售4840台,同比下降18.15%,市场占有率为64.77%;180、220hp产品累计销售1453台,同比下降10.75%,市场占有率为18.84%;230hp产品累计销售311台,同比下降28.01%,市场占有率为4.03%,比2013年下降0.51个百分点;320马力及以上产品累计销售665台,同比下降11.21%,市场占有率为8.62%,比2013年增长0.75个百分点。推土机主要生产企业中,山推仍然稳居第一,其他企业与山推相比仍有较大的差距。

据中国工程机械工业协会铲土运输机械分会统计数据显示,2014年1~12月,我国主要平地机生产企业累计销售平地机3662台,与2013年同期销量4017台相比,同比下降8.84%,详见图3。其中国内销量为1775台,比2013年同期销量下降1台,累计出口推土机1887台,同比下降15.80%。在适用范围广、作业效率高的主力机型中,160hp产品累计销售893台,同比下降7.65%;180hp产品累计销售969台,同比下降23.07%;200hp产品累计销售369台,同比增长1.10%;210hp产品销量479台,同比下降19.77%。平地机主要生产企业中,徐工道路仍然稳居第一,市场占有率达32.96 %。卡特彼勒表现突出,同比增长281.94%。沃尔沃销量增长明显,累计销售平地机41台,同比增长95.24%。

图1 近三年装载机销量情况

图2 近三年推土机销量情况

图3 近三年平地机销量情况

经营压力未减,洗牌在所难免

2014年,铲土运输机械行业经历了一年的低迷,仍没有止住下滑的脚步,主要受房地产和基础建设投资持续放缓的影响,行业产品市场需求不振,开工不足,国外政治局势的变幻,也影响了铲土运输机械产品“走出去”。在此形势下,企业经营成本居高不下,行业面临严峻的考验。一时之痛尚可以忍受,但长期低迷的形势,使得行业企业承受的压力正不断积聚发酵,具体表现如下。

1)市场需求不足,利润大幅下降,企稳预期一再推迟,行业信心不足。

2)最终用户经营状况迟迟得不到改善,代理商回款困难,应收账款居高,企业经营成本明显增加,资金压力加大。目前,部分行业企业通过化解过剩产能、兼并重组等措施为自己减负。

3)国际市场纷纭变幻,对我国铲土运输机械产品的出口产生较大影响。例如俄罗斯政局的动荡。

4)早期投资未得到有效利用,反成企业负担,企业纷纷减负。行业形势好的时候,企业纷纷投资扩建。当前市场低迷不振,导致过多项目和设备处于停滞或停用状态。行业企业在化解过剩产能方面倾尽全力。

5)促使铲土运输机械行业持续良性发展的动力不足,具体表现为保证行业持续良性发展的环境建设不足和支撑铲土运输机械行业发展根基——基础研究工作准备不足。

虽然,宏观经济环境的不景气和工程机械行业持续低迷的市场形势,是影响铲土运输机械行业发展的主要原因之一,但我们还应清楚地认识到,其根本原因还在于行业自身发展模式的缺陷。早些年,基于种种客观原因,铲土运输机械行业追求以“大规模”为核心的“粗放式”发展模式,行业企业习惯性的“顺从市场”需求,认为只要形成规模,就能抢夺到市场份额,获得丰厚的利润回报并不断地发展壮大。当然,市场形势好的时候,“粗放式”发展模式带来的弊端显得并不突出,而遇到市场形势低迷的时候,如同在当前产品同质化严重,产能大量过剩的情况下,很多行业企业表现为对市场需求急剧变化的不适应,显得无所适从。

据统计,目前国内装载机保有量将达到170万台,中国装载机产量预计超过50万台,而全球装载机的需求仅为每年30万台,供需矛盾如此突出,铲土运输机械行业将面临一轮大的调整,洗牌可能加速。

治标更要治本

从长远发展来看,铲土运输机械行业要摆脱困境,不单单是突破现阶段销量停滞不前的困难,追本溯源,更是要打破长期以来制约行业良性发展的枷锁。只有国家、行业、企业等多方共同关注,坚定信心,携手共同破局,才能使铲土运输机械行业健康稳定地发展。主要提出以下三点建议供参考。

1)希望国家进一步健全市场监管机制,强有力地推动铲土运输机械产品整体技术水平的提升。

我国铲土运输机械产品在质量、外观、可靠度、排放标准等方面相对发达国家而言,水平仍然较低。发达国家普遍采用严苛的法规、标准对产品进行监管,促使生产企业不断通过技术进步来满足严苛法规的要求,而国内对于这些方面的监管和制约力明显不足,没有规范的市场准入门槛和产品退出机制。规范的市场准入门槛和产品退出机制,是促使铲土运输机械行业实现良性发展的主要动力。

2)行业企业必须重视基础性技术研发工作,提升企业自身创新能力。

目前,行业中有的企业为了抢夺低端用户群体,不惜以降低产品质量、低价促销等不良手段扰乱市场的正常秩序,很多企业疲于应付,忽略了基础性技术开发和创新性产品的研发,导致了铲土运输机械产品水平提升缓慢。事实上,中国铲土运输机械行业有着深厚的发展根基,自主研发能力强于其他细分领域,行业企业应当集中优势在基础性技术研发中获得突破,不断提升自身的技术水平,增强产品的市场竞争力,加强源自企业自身的内部动力。

3)打破现有市场格局,加强高端产品、功能性产品的研发和推广。

整体市场低迷,并不代表全部产品都表现低迷,统计数据表明,在市场需求减少的情况下,高端产品需求不降反升,研发具有强市场竞争力的高端产品、推广针对细分市场设计的多功能性、特殊工况要求的产品是大势所趋。我们的企业不能再得过且过,必须从低价吸引用户的恶性竞争转变到主动引导用户改变使用习惯,提升用户对创新产品的接受程度,提高铲土运输机械产品的技术水平,积极开展攻关关键技术,研发创新性产品等技术研究,增强企业的核心竞争力。企业只有通过营造有效的引导和发展的氛围,提升市场认知度,提高企业积极性,才能促进铲土运输机械行业走上良性发展的轨道。

(编辑 贾泽辉)

Scraper machinery: shuffl ing may accelerate