美国大众电子书订阅研究

2015-07-29徐淑欣

徐淑欣

[摘 要] 对美国大众电子书订阅的产业链、订阅模式、收入来源与分成机制进行梳理与分析,勾勒美国大众电子书订阅的发展现状,提出对我国电子书订阅实践的借鉴。

[关键词] 电子书订阅 数字出版 订阅模式

[中图分类号] G239 [文献标识码] A [文章编号] 1009-5853 (2015) 03-0089-05

A Study on Subscription of American Consumer E-books

Xu Shuxin

(School of Information Management,Wuhan University, Wuhan, 430072)

[Abstract] Analyzing American consumer e-bookssubscription chain, its subscription models, its revenue sources and its profit sharing mechanism. Then summarizing the current development of American consumer e-book subscription and try to give some advices to Chinas e-book publishers.

[Key words] E-book subscription Digital publishing Subscription model

“订阅”是指订户定期(按月/季/年)支付一定费用以获得产品或服务使用权限的商业模式,早期主要应用于报纸和杂志领域。随着互联网和移动设备的普及、电子商务技术的发展以及数字内容消费群体的扩大,订阅服务和电子商务结合形成了新的基于互联网的订阅模式,在影视(Netflix)和音乐(Spotify)等内容订阅领域均取得良好发展,并开始在电子书领域盛行。2013年,英泰特(Entitle)(当时名为Ereatah)、牡蛎(Oyster)、斯科瑞伯德(Scribd)、莱布瑞(Libirfy)等多家实力雄厚、表现不俗的电子书订阅服务商涌现;2014年电子书巨头亚马逊也推出Kindle Unlimited加入电子书订阅战局,给整个行业带来了震荡。订阅已经成为美国电子书行业甚至整个内容产业的一大发展趋势,本文拟从产业链、订阅模式、收入来源以及分成机制等方面对美国大众电子书订阅进行梳理与分析。

1 电子书订阅产业链概述

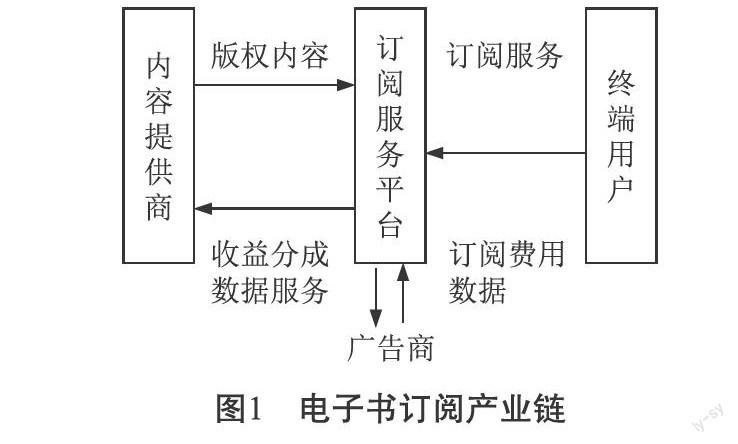

电子书订阅的主要产业链成员包括上游的内容提供商(包括出版商和自出版电子书分销商等),中游的订阅服务平台商、广告商,以及下游的终端用户。整个产业链围绕订阅平台商展开:一方面,订阅平台商从内容提供商处获得版权内容,为其提供一定的数据服务,并与后者共享收益;另一方面,订阅平台商为终端用户提供海量订阅内容和服务,用户则支付订阅费用。横向看,订阅平台商为广告商提供洞察消费者的相关数据以及广告服务,广告商则支付相应广告费用,作为平台增收的来源(具体如图1)。

图1 电子书订阅产业链

1.1 内容提供商

内容提供商位于产业链上游,是电子书订阅的内容来源,主要包括传统出版商和自出版电子书分销商(因作者目前只能通过与二者合作参与电子书订阅,因此将作者合并在内,不单独列出)。电子书订阅出现之初,传统出版商和分销商颇为质疑,一度排斥或观望。但随着美国电子书订阅的发展,传统出版商中和电子书分销商逐渐改变态度,五大出版商(Big Five)的加入更表明内容产业上游对订阅模式的认可与重视。其中,哈珀·柯林斯(Harper Collins)在2014年5月8日最先加入合作,为订阅平台商牡蛎和斯科瑞伯德提供1000本重版书(出版时间大于两年以上的图书)[1]。随后,另外两大巨头西蒙舒斯特(Simon & Schuster)和麦克米伦(Macmillan)先后各携1000本重版书加入,并不断增加后续书目[2]。此外,众多中小型出版商和电子书分销商的加入,更是极大地拓展了电子书订阅的内容来源。

在产业链上游环节,内容提供商为订阅平台商提供经过授权的电子书内容,然后从订阅中收费,并获得附加价值。用户数据是出版商参与订阅获得的最大附加价值,是未来发展的根基。这些经过梳理整合的高质量用户数据可以帮助了解读者的阅读过程与细节,精细解析读者需求,从而使其能够有针对性地策划选题,以实现适销对路、精准营销。同时,采用订阅方式还能让出版商过往的图书重回读者视线,唤醒重版书和已经进入生命周期末端图书的生机,提高其利用率,创造新的收入。此外,平台的个性化推荐功能和互联网长尾效应使图书能更好地到达和拓展受众,从而部分解决了图书的可发现问题(visibility)。在2014年全球电子书销售放缓的趋势下,订阅也是出版商寻找电子书收入增长点的一种新探索。

1.2 电子书订阅平台

电子书订阅平台处于产业链中游的关键位置,是电子书订阅内容的聚合者与服务提供平台。美国大众电子书订阅平台主要包括获得五大出版商支持的新创公司斯科瑞伯德、牡蛎、英泰特和莱布瑞以及亚马逊推出的Kindle Unlimited等。2013年9月,作为美国电子书订阅领域主力军的斯科瑞伯德[3]和牡蛎[4]拉开了大众电子书订阅激烈竞争的序幕,英泰特[5]和莱布瑞[6]等公司也先后推出电子书订阅服务,并逐渐获得五大出版商和中小出版商的支持,以抗衡亚马逊的电子书渠道。亚马逊不甘落后,在2014年7月18日推出Kindle Unlimited订阅服务[7],正式加入角逐。虽然与初创公司相比,它拥有雄厚的用户基础、数量庞大的电子书资源以及非常成熟的Kindle服务基础设施,但无法获得哈珀·柯林斯(Harper Collins)和西蒙舒斯特(Simon & Schuster)等五大出版商的支持,其订阅书目中很大一部分是自出版电子书。因此,尽管亚马逊加入战局,却并未像其在电子书销售领域一样迅速形成一家独大的局面,而是构成了成了美国大众订阅电子书市场上斯科瑞伯德、牡蛎和亚马逊三足鼎立,英泰特和莱布瑞等众星拱月的竞争格局。至此, 在2014年末美国大众电子书订阅商基本完成了跑马圈地的第一个竞争阶段。

在订阅产业链的中游环节,订阅平台一方面以电子书内容为入口,为用户提供基于广泛内容的高价值附加服务,同时为广告商提供数据和广告服务;另一方面,它们也从用户订阅中获得订阅费用和附加价值。在平台供给方面,订阅平台极力为用户构建海量电子书目,扩大其可选择性。截至目前,牡蛎的书目容量已经超过100万册[8],斯科瑞伯德也有50万册电子书和3万有声书在库[9],至于亚马逊的Kindle Unlimited一上线就坐拥70万册的书库容量[10]。同时,平台商还通过个性化图书推荐、虚拟书架、个人图书馆以及社交阅读等诸多功能为用户创造优质流畅的阅读体验。此外,它们还为广告商提供用户数据挖掘和基于用户兴趣的广告服务。

反过来,平台商也通过订阅业务获得诸多价值。首先就是订阅收费和广告费,以及自动扣费方式带来的收入可预测与可持续的优势。其次,通过基于海量内容的增值服务,可以增加用户黏性与忠诚度,逐渐将用户锁定在订阅生态系统中,从而与用户建立长期稳定关系,增加用户生命周期价值。再次,对用户阅读行为的数据挖掘可以更好地了解用户需求进一步优化平台个性化推荐等服务,维持并吸引更多用户,从而实现平台不断增值,并最终形成良性循环。

1.3 用 户

用户是整个电子书订阅产业链的最后一环,却是至关重要的一环。内容提供商和订阅商最终都为用户服务,拥有庞大稳定的用户群,是整个纵向产业链条得以维系的基础。2013—2015年间,用户对于电子书订阅表现出强烈兴趣,虽然这些订阅平台的用户数量一直未对外公开,但其快速增长是毋庸置疑的。牡蛎的负责人曾在公开采访中表示,其订阅服务上线 10 天,用户完成 了100 万页图书阅读,上线 16 天,这一数字为200万页,上线 19 天,完成 300 万页,反映了用户的增长速度与阅读热情。斯科瑞伯德的内容副总监温斯坦(Weinstein)也曾在公开采访中表示,其订阅用户以每月30%的速度在增长[11]。

在订阅的下游环节,虽然用户需要支付一定订阅费用,但获得的内容与附加服务却远超单本购买方式。首先是相比单本购买更低的阅读成本以更多的试错空间。在基于访问权限的订阅模式下,用户每月只需支付大约10美元[12]即可无限量阅读,无需考虑成本,可任意试错,无需反复衡量,也不会因买后不满意而懊恼,可以更专注内容与阅读本身。其次是可以获得无摩擦的流畅阅读消费体验:点击即阅,无需每次都支付购买,可以自己设置阅读环境和参数,随时可以换书以及个性化推荐、虚拟书架、社交阅读的功能等等不胜枚举。同时,机器加人工的个性化推荐也在一定程度上解决了数字时代读者的图书发现问题。

2 基于内容与增值服务的电子书订阅模式

以是否拥有电子书所有权为标准,美国大众电子书订阅可以分成两大基本模式:一种是基于访问权限的订阅模式,另一种是基于产品所有权的订阅模式。

2.1 基于访问权限的订阅模式

这种模式的最本质特征是读者并不拥有电子书,而只是拥有电子书内容的无限访问权限。在该模式下,读者需要按一定标准支付费用成为订阅会员,以无限获取电子书资源的访问权限及其他增值服务。用户可以任意在线阅读海量电子书内容,也可以离线存储10—20本最近阅读的作品[13],但这种离线存储只是临时存储,用户不能实际拥有电子书,并会不断被最新阅读所覆盖。读者一旦取消订阅,这些离线书籍也随之消失。根据是否存在免费获取内容以及会员是否存在等级差异,又可以分为统一制会员和“免费+付费升级”的等级制会员模式。

在统一制会员模式下,读者只有支付规定费用成为订阅会员后才能享受订阅商提供的全部资源和服务,非会员则无法参与电子书订阅,且订阅用户的获取权限是一致的,彼此之间并无差别。例如电子书订阅服务商牡蛎就采用了统一制会员的订阅模式。用户必须注册并且支付订阅费用成为订阅平台的会员,才能无限访问海量电子书资源并使用相应的服务。牡蛎是美国大众电子书订阅领域的主要平台商之一,在2013年9月5日推出电子书订阅服务,用户有30天的免费试用期,随后每月只需支付9.95美元,即可无限访问超过100万册的电子书资源,并支持在Apple iOS、安卓、努克平板电脑(Nook HD)、Kindle Fire以及网页版等多平台上同步阅读,最多可以同时在六台设备上同步使用和离线存储用户最近阅读的10本电子书[14]。

但是在“免费+付费升级”的等级制会员模式下,存在普通会员和付费高级会员的差异。普通用户无需付费,即可在一定前提下(如接受广告等)免费获取部分电子书资源的访问权限和相关服务,但若想访问全部资源和获得更高级的服务,则需要付费升级为高级会员,不同等级会员之间所获取的内容与服务存在明显区别。例如,在斯科瑞伯德采用的“免费+付费升级”的订阅模式中,读者无需注册和付费即可随意浏览网站的书目,并预览和下载预览版章节以及部分免费电子书,此外还可以使用网站的免费文档分享功能。但若想获得全部电子书资源的访问权限和更多个性化服务,就需要付费升级为会员。目前,用户每月只需要支付8.99 美元即可升级为服务会员(还有包年及24 小时两种收费方式),无限获取Scribd上超过50万册的电子书和3万册有声书的访问权限,并可在iPad、iPhone、安卓、Kindle Fire和网页版上进行多平台阅读,以及离线缓存20本近期阅读的电子书[15]。

在这种将互联网的免费思维与电子书订阅相结合的“免费+付费升级”模式下,订阅服务商一方面可以通过免费形式吸引用户体验服务并转化为付费会员,另一方面免费形式可以获取大量用户流量,吸引广告投放,从而获得额外收入。

2.2 基于所有权的订阅模式

这一模式的根本特征是用户可以实际拥有电子书。订阅用户和订阅内容间不再是那种虽可“包月读到饱”但却只能临时获取的关系,而是根据选择套餐永久性拥有所订阅的电子书。这些电子书可以下载到设备中并在云端备份,即使后来取消订阅,或存储设备丢失,依然可以永久性拥有。这种基于所有权限的订阅模式与单本购买的区别在于:一方面提供了比单本购买更低的价格(订阅费一般为1本电子书的价格,却可以实际拥有大于1本电子书),另一方面还提供个性化推荐书目、虚拟书架与个人图书馆、社交互动与社会化阅读等基于阅读体验的附加服务。因此,这种基于产品所有权的订阅模式,更像是对传统月书俱乐部(Monthly Book Club)的数字化再现,每月为会员提供推荐书目,并可以实际下载固定数量的电子书,还可以低价折扣购买其他图书以及进行社会化阅读等。

根据是否提供额外的折扣电子书销售,这种模式又可以分为单纯的“有限拥有”订阅和提供额外折扣购买的“有限拥有”订阅。两者主要区别在于,后者中用户除了每月下载固定数量的电子书外,还可以在订阅平台上以更低折扣购买其他电子书。

电子书订阅服务商英泰特采用单纯的“有限拥有”订阅模式。用户根据自身的阅读习惯和偏好,每月只需支付9.9美元、14.9美元、19.9美元即可别下载2本、3本和4本电子书;此外,还提供99美元/24本包年等四种差额套餐[16]。但平台只订阅,不提供额外的电子书销售。而致力于在数字时代复制并优化月书俱乐部阅读体验的莱布瑞则额外提供电子书折扣销售。订阅用户每月支付6.99美元,即可从莱布瑞提供的每月精选书单中挑选一本电子书下载并永久拥有。此外,它还与全美第二大零售巨头塔吉特(Target)合作,以7—9折的低价销售电子书,通过后者的网站进入Librify.com的用户将获得更多优惠折扣[17]。莱布瑞是目前唯一与线下零售商合作的电子书订阅服务商,此举可以充分利用对方的品牌知名度、营销能力和客户群,利于其订阅业务的拓展。

3 收入来源与分成机制

3.1 收入来源分析

电子书订阅平台的收入来源主要有三种,分别是订阅收费、广告收入和电子书销售收入。前者是基础性收入,后两者是基于订阅业务的衍生性收入。

订阅收费是电子书订阅服务商的主要收入来源,具有相对稳定、可预测、可持续的特性。只要用户参与订阅,就会有收入,并可根据用户数量预测每月的基础收入;而且,定期自动支付这种具有预付款性质的收费方式还可以帮助平台提前聚合资金,进行下一步投资。目前各电子书订阅服务商仍处在发展的上升期,因此随着订阅用户数量增长,订阅收费也会进一步增加。但当平台逐步成熟,用户数量趋于稳定和饱和之后,若想进一步发展则还需积极开拓其他收入来源。

广告收入是电子书订阅平台基于用户数据的一项衍生收入。此类平台聚合了大量读者、用户,掌握了大量用户信息、阅读偏好等数据,因此受到相关广告商青睐。例如瑞普利夫(RapLeaf)、宾佐(Bizo)和蓝凯(BlueKai)等广告商就与斯科瑞伯德(Scribd)合作,它们通过使用平台提供的读者数据(只是聚合数据,不包含用户个人信息),分析读者使用趋势和偏好后,通过平台向读者展示基于兴趣的广告(Interest-Based Advertising)[18]。这种个性化广告内容穿插在免费用户的阅读过程中,由于具有针对性,因此不容易招致用户反感。目前几大主要电子书订阅服务商中多数都提供广告服务。虽然现在只是一项衍生收入,但随着平台的发展和用户数量的不断增加,可以基于庞大用户群和海量用户数据挖掘开发各种其他类型的广告与数据服务。

电子书销售收入是指用户除订阅外,在平台上额外购买低折扣电子书获得的收入。例如莱布瑞每月除了为订阅用户提供一本电子书外还提供低价电子书销售,一方面1本的数量无法满足一些深度读者的需求,很多人会因为使用惯性在平台购买低折扣的电子书。另一方面,非莱布瑞订阅用户也可以直接购买电子书并使用网站的诸多功能,这也会带来一定的销量。

3.2 分成机制

电子书订阅平台与内容服务商之间存在两种不同的分成方式:一种是较为大胆的断裂模式,也是多数电子书订阅服务商采用的方式,另一种类似于传统出版商和分销商之间一直使用的比例分成[19]。

断裂模式是新成立的电子书订阅服务商普遍采用的分成方式。这是指一旦读者(除试读部分外)阅读一本书的比例超过指定百分比(例如10%),订阅商就会按照整本书的批发价向内容提供商支付费用。牡蛎、斯科瑞伯德和亚马逊等均采用这种分成方式。据电子书分销商巨头Smashwords透露,在他们与平台商的合作中,除前10%的免费试读部分外,读者阅读电子书的比例一旦超过20%,即得按照整本电子书的定价支付[20]。尽管拥有优质图书和畅销书的出版商可能会在这一“以小博大”的模式中获得更多收益,但这种方式无论对于内容提供商还是订阅服务商都存在一定的风险与挑战。对于内容提供商来说,保证所提供电子书的内容质量,并契合读者的阅读口味,吸引读者阅读足够比例的内容是获得收益的前提。在此前提下,如能提供相当数量的高点击率电子书,内容提供商便能获得可观收益。反之,即使能够提供大量内容,也难有满意收获。对于订阅服务商来说,情况则更加复杂。如果订阅平台采取的是基于访问权限的统一制会员模式,那么其采购的优质电子书越多,需支付给内容提供商的费用也就越多,在订阅会员费用固定的情况下,会大幅挤占自身收益。如果多数电子书的点击率都无法达到标准,虽然支付费用大幅减少,但又会打击内容提供商及订阅读者的积极性。因此,在此种分成模式下,订阅服务商需要掌握好火候,找到三者利益关系的平衡点。

比例分成是对传统出版商与分销商之间收入分配方式的延伸,即以整个订阅收入为基础,订阅商按照一定比例获得收益,剩下的由出版商和分销商进一步分配。各个出版商和分销商之间则需基于提供的电子书数量、图书页面阅览量和用户实际获取电子书的比例划分。早期的电子书订阅商赛弗瑞(Safari)采用的是这一分成方式。这种分成方式下,电子书订阅商和内容提供商之间更像是一种商业伙伴关系。但是这种分成模式较难区分不同质量电子书所取得的收益,也较难区分提供不同质量电子书的内容提供商。在电子书目较多的情况下,似有吃“大锅饭”的嫌疑,较难吸引掌握优质内容资源的出版商的加盟,因此,这种分成模式更适合拥有大量长尾图书的出版商。

4 小 结

美国大众电子书订阅在2013年和2014年经历了爆发式发展。新创订阅公司纷纷建立并壮大,从最初被出版商和业界质疑的竞争者一跃成为不可忽视的合作者。内容提供商也转变态度,五大出版商中有三大巨头与之开展合作,数千家中小出版商与分销商积极参与。与上中游的参与浪潮一致,广大读者也兴致勃勃,订阅用户的数量增长迅速。美国电子书订阅已经初步形成上中下游紧密衔接、互利共赢的产业链条和基于访问权限与所有权限的不同订阅模式,并在收入与分成方面进行了不同尝试与探索。但是,毕竟订阅模式在电子书领域的大范围应用时间较短,虽然发展态势良好,但在内容组织的质量与数量、广度与深度关系的处理,产业链上下游以与订阅平台之间的利益平衡,以及如何在日益激烈的竞争中保持可持续发展等方面仍存在诸多挑战,仍需产业链各环节的共同努力与探索。

我国虽然电子书产业尚未出现类似美国那样大规模的电子书订阅平台商,但从其发展中可以总结以下经验供未来发展借鉴。其一,内容构建是基础,优质完善的书目构建需要妥善处理好质量与数量,广度与深度的关系。对于国内尚未大范围开发的订阅市场,更应及早掌握内容资源,以做到先发制人。其二,要提供足够完善的附加值服务,以读者需求为中心,重构阅读方式与体验,构建自己的订阅生态系统,锁定用户,注重创建长期稳定的用户关系。其三,重视用户数据挖掘,深层次开发用户价值与平台价值,开辟多样化收入来源,以获得订阅的可持续发展。其四,需管理好产业链上下游的关系,平衡好多方利益,创建多方共赢的生态格局。

他山之石,可以攻玉。本文对美国大众电子书订阅进行了初步梳理与分析,希望能够抛砖引玉,为进一步的研究以及国内的电子书订阅发展提供些许借鉴。

注 释

[1]Calvin Reid.Oyster Adds 500 Publishers [OL].[2014-05-08].http://www.publishersweekly.com/pw/by-topic/digital/content-and-e-books/article/62199-oyster-adds-10-000-harpercollins-e-books.html

[2]Ellen Harvey.Macmillan Tests Ebook Subscriptions [OL].[2015-01-13].http://www.bookbusinessmag.com/article/macmillan-signs-up-oyster-scribd-offering-up-1-000-backlist-titles/1

[3][11][15][18]About scribd [OL].[2015-03-08]. https://zh.scribd.com/about

[4][12]About oyster [OL].[2015-03-08]. https://www.oysterbooks.com/about

[5]Entitlebooks [OL].[2015-03-08]. https://www.entitlebooks.com/

[6]Librify [OL].[2015-03-08].https://librify.com/

[7]Help & Customer Service [OL].[2015-03-16].http://www.amazon.com/gp/help/customer/display.html/ref=hp_left_v4_sib/175-9160736-4387947?ie=UTF8&nodeId=20155640

[8][9]Gary Price. Ebook Subscription Service Oyster Passes 1 Million Titles and Adds Books From Macmillan [OL].[2015-01-13].http://www.infodocket.com/2015/01/13/oysters-ebook-subscription-service-passes-1-million-titles-and-adds-books-from-macmillan/

[10]About Kindle Unlimited [OL].[2015-03-08].http://www.amazon.com/gp/help/customer/display.html?nodeId=201550610

[13][14]Technical support [OL].[2015-03-08]. https://www.oysterbooks.com/help/technical-support

[16]Ebook-subscription-service [OL].[2015-03-08]. https://www.entitlebooks.com/faq-online-ebook-subscription-service

[17]Susan Lulgjuraj. Target to offer ebooks through Librify [OL].[2014-05-29]. http://www.teleread.com/ebooks/target-offer-ebooks-librify/;Nate Hoffelder.Librify Launches a Digital Book Club [OL].[2014-09-16]. http://the-digital-reader.com/2014/09/16/72821/

[19][20]Andrew Brenneman. Revenue Share vs. Breakage: Calculating the Publisher's Cut in Subscription Services [OL].[2014-08-16]. http://the-digital-reader.com/2014/06/01/bookmate-scribd-two-very-different-business-models-for-subscription-ebooks/

(收稿日期:2015-04-10)