债务税盾对不同成长性公司资本结构选择的影响

2015-07-25杨洋中南财经政法大学会计学院

杨洋(中南财经政法大学会计学院)

债务税盾对不同成长性公司资本结构选择的影响

杨洋

(中南财经政法大学会计学院)

【摘要】合理的资本结构对于企业的发展和稳定增长至关重要,由于成长性不同的企业代理成本和融资倾向性不同,在进行资本选择时其影响往往不尽相同。现阶段少有文献针对成长性如何影响债务税盾与资本结构之间关系展开深入研究,因此文章从这一视角出发,以2010~2012年我国上市公司为样本,展开实证研究。研究结果表明,高成长性公司在进行筹资活动时倾向于把财务杠杆和债务税盾的影响效果考虑在内;而低成长性公司的债务税盾与资本结构的正相关关系较弱。成长性对于高成长性公司资本结构选择的影响程度大于低成长性公司。

【关键词】债务税盾成长性资本结构

一、文献综述

(一)债务税盾与资本结构的相关分析

1.国外文献

Modigliani和Miller(1958)在《美国经济评论》上发表题为《资本结构、公司财务与资本》文章,提出了著名的MM理论,从而开创了现代财务理论研究的先河。当时的MM理论并未把税收因素考虑在内,且建立在一系列严格的假设基础下,得出公司市场价值由投资决策决定,而与资本结构无关的结论。由于税收在企业运作中有着不可小视的作用,所以最初的MM理论与公司实际税收环境之间存在差异。众多学者对这些假设进行了修改、放宽或舍弃,综合考虑影响资本结构的众多因素,最主要的就是税收因素。

随后,在1963年Modigliani和Miller对原有模型进行了修正,在考虑企业所得税的情况下,认为债务利息可以抵税,因而增加了企业税后的现金流量,负债比率的提高会引起企业价值的增加,当债务资本占资本结构的比例趋近于100%时,企业价值达到最大,即为最佳资本结构。

DeAngelo和Masulis(1980)对米勒模型进行了较为有益的探索,建立一般化均衡模型,提出“替代效应”假说。认为当税法引起企业“与投资相关税盾”发生变化时,企业会相应增加或减少“债务税盾”,使税盾在整体水平上保持相对不变。DeAnge⁃lo和Masulis同时指出企业的固定资产折旧和无形资产摊销等也可在税前列支,所以它们与负债利息具有同样的抵税作用,即“非债务税盾”,故其他情况相同时,非债务税盾较多的公司,债务资产较少。

Myers和Majlif(1984)认为,企业融资顺序首要是内源融资,然后是债务融资,最后是权益融资。内源融资被放在首位,不存在发行成本及个人所得税,因而融资成本最低;债务融资其次,发行成本较低,有节税效应,且不会稀释控制权。

对于“替代效应”假说,一部分学者在随后的研究中支持其结论。Givolyetal(1992)以美国上市公司为样本,研究发现企业所得税与企业债务水平呈显著正相关,且债务税盾与非债务税盾间有相互替代关系。另一方面,部分学者的研究也提出了与“替代效应”不一致的证据。Boquist和Moore(1984)发现债务资产占总资产的比例与避税项目大小间没有显著关系。

2.国内文献

自从MM理论诞生后,国内学者对上市公司资本结构的研究可谓百家争鸣,力求从不同角度进行探讨,且以实证研究居多,但是结论并不一致。

冯根福(2005)选取1996年之前4年的上市公司数据进行相关分析,认为债务税盾与债务比例呈正向关系。刘世彦(2005)在对我国上市公司资本结构影响因素的研究中,得出了负债率与所得税负相关的结论。吴联生和岳衡(2006)研究指出,取消所得税优惠政策提高了企业所得税率,而这类企业的负债比例也相应提高。彭程和刘星(2007)研究结果支持了“替代效应”假说,认为上市公司资本负债率和非债务税盾负相关。杨丽彬和陈晓萍(2007)以沪、深两市所有的上市公司从1998~2002年数据为样本,发现企业的债务比例与实际所得税率正相关,非债务费用与债务性费用之间也呈正向关系。

(二)企业成长性与资本结构的相关分析

1.国外文献

对于企业成长性问题,国外学者进行了大量实证研究,其主要结论是财务杠杆与企业成长性负相关。Myers和Tumbull(1977)认为企业的负债比率越高,其破产风险和破产成本也相应提高,所以企业一旦面临破产,很难走出困境;企业成长性越高时,拥有的投资机会也越多,此时企业往往采取较为保守的财务杠杆政策,所以成长机会与负债比率负相关。

Titman和Wessels(1988)认为由于代理成本问题,预测公司成长性与负债比率负相关,但其实证结果的负向关系并不显著。Larry和Lang(1995)在杠杆、企业投资和公司成长的研究中指出,杠杆不会减缓具有良好投资机会企业的成长;但当其成长机会不被认同或成长机会不足以抵减高负债风险和成本时,企业成长性与资本结构负相关。Gul (1999)研究表明企业成长性与财务杠杆负相关,Gul随后对我国1990~1995年上交所相关数据的检验结果也证实了其结论。也有部分学者提出相反观点,Harris和Raviv(1990)研究中指出,企业成长性和债务比例正相关。

2.国内文献

关于企业成长性和债务融资水平相关性的研究,国内学者同样尚未达成一致。部分学者认为这两者间呈负相关:吴世农、李常青和余玮(1999)研究表明,公司的成长性与负债比率负相关。沈根祥和朱平芳(1999)也得出相同结论。肖作平和吴世农(2002)利用多元回归检验表明企业成长性与负债水平负相关。陈超和饶育蕾(2003)对我国上市公司的财务杠杆、企业特征和绩效进行研究,实证结果表明,财务杠杆和公司成长性间存在显著的负相关关系。潘立生和朱杰(2009)利用投资机会集作为成长性替代变量,其研究得出成长性越高的企业负债融资水平越低。

以下学者得出相反的结论:张则斌(2000)预期上市公司成长性与负债融资比例负相关,而其研究结果显示两者间的相关系数为正。吕长江和韩慧博(2001)把主营业务收入增长率当做解释变量进行分析,结果发现公司的成长性与负债比例呈正向变化。安宏芳和吕弊(2002)也得出相同结论结论。随后吕长江和王克敏(2002)研究了我国上市公司财务杠杆、股利分配和管理股权比例的相互作用机制,结果表明上市公司财务杠杆与绩效和公司的成长性之间存在显著的正相关关系。程惠芳和幸勇(2003)研究指出中国科技型上市公司的资本结构与企业成长性之间存在着较为显著的正相关。此外,也有部分学者的实证检验结果发现企业成长性与债务融资比例之间并不存在显著关系。陆正飞和辛宇(1998)对上市公司资本结构影响因素的实证研究提出了企业成长性和资本结果正相关关系的假设,但其结果却显示两者间没有显著关系。洪锡熙和沈艺峰(2000)使用资本结构决定因素学派理论框架,研究我国上市公司财务杠杆的主要影响因素,其结果也没有呈现显著的关系。

(三)企业成长性、债务税盾与资本结构

现阶段针对成长性如何影响债务税盾与资本结构之间关系的文章很少,少量文章中略有提及,但也不成体系。

根据代理成本理论,处于快速成长阶段的企业在未来投资选择上拥有更多的灵活性,而企业内部人员可能会出于自身利益最大化把企业资源转移到次优的项目,代理成本随之增加,导致这类公司进行债务融资的成本相对更高,因此公司在进行资本结构选择时对债务抵税的考虑不明显。

但是短期债务可以有效降低因投资不足问题产生的代理成本,说明成长性与债务期限负相关,企业面临越多的成长机会,就越倾向于短期借款融资。李晓(2010)认为成长性高的企业负债融资倾向性高,为了享受公司成长所带来的资本增值,充分利用负债融资的“税盾效应”,倾向于制定最佳融资期限,优化企业资本结构,以寻求最佳融资策略。

二、问题的提出

从上述研究可以看出,关于债务税盾和资本结构的实证研究中,学者一般将企业成长性作为一个解释变量,来分析成长性对企业融资结构之间的关系,而少有文献对债务税盾如何影响成长性不同的公司进行资本结构选择问题展开深入研究。本文认为,由于成长性不同的企业代理成本和融资倾向性不同,在进行资本选择时其影响因素和影响程度往往不尽相同。财务杠杆和债务税盾对两类公司的影响表现出不同形式。高成长性企业成长性强,往往需要大量资金完成企业发展,企业具有一定抵御风险的能力,且债务筹资成本较低,所以绩优公司可以发挥财务杠杆的正向效果。而成长性差的企业难以发挥杠杆效应,这类企业会尽量避免借债引起经营风险,所以债务税盾与资本结构之间的关系负相关或不显著。

本文试图从这一视角出发,以我国成长性较高和较差两类上市公司为研究对象,探讨债务税盾与两类公司资本结构选择之间的关系,及其影响程度差异。现设计研究内容如下:

(一)以中国高成长性和低成长性公司为研究对象,运用多元线性回归模型,检验债务税盾对公司资本结构选择的影响程度;

(二)将高成长公司和低成长公司的分组回归结果进行对比,分析债务税盾对两类上市公司进行资本结构选择的影响存在怎样的差异,探索成长性对公司资本结构选择的影响;

(三)基于研究成果,考虑债务税盾对两类上市公司进行资本结构选择的影响程度的不同提出合理化建议,帮助这两类上市公司从税负的角度选择较好的纳税筹资方法和最佳资本结构。

三、研究设计

(一)研究假设

对于企业,税收在经济政策和产业导向的宏观层面上影响着企业行为,也在现金流量和资本成本等微观层面上影响着公司的财务决策。负债融资的利息与股权融资的股利、红利最大的不同在于负债利息可以税前抵扣,从而产生税收抵免收益,也就是通常所说的税盾效益。适度的负债融资不仅可以有效缓解公司资金短缺的问题,从理论上来说,企业由于债务利息支付减少(即税盾)了纳税费用,享受了税收上的好处,从而间接增加了企业的现金流,最终增加企业的整体价值。

修正后的MM理论认为,债务利息可以抵税,负债比率的提高会引起企业价值的增加,当债务资本占资本结构的比例趋近于100%时,企业价值达到最大,即为最佳资本结构。Myers和Majlif(1984)融资优序理论认为,债务融资发行成本较低,有节税效应,因此相较于权益融资应优先考虑债务融资。冯根福(2000)选取1996年之前上市公司4年的数据进行相关分析,认为债务税盾与债务比例呈正向关系。吴联生和岳衡(2006)研究指出,取消所得税优惠政策提高了企业所得税率,而这类企业的负债比例也相应提高。由此,提出假设:

假设1:企业债务融资比例与企业实际所得税率正相关;

企业成长性会影响企业进行财务决策,高成长性的企业需要更多资金进行成长发展,因而融资倾向性强。根据代理成本理论,企业的成长性越高,资产的替代效果会越强,债务融资能力也将随之增强,此时企业倾向于进行债务融资来解决资金需求问题。学者的相关研究中,Harris和Raviv(1991)指出,企业成长性和债务比例正相关。吕长江和韩慧博(2001)把主营业务收入增长率当做解释变量进行分析,结果发现公司的成长性与负债比例呈正向变化。随后吕长江和王克敏(2002)研究了我国上市公司财务杠杆、股利分配和管理股权比例的相互作用机制,结果表明上市公司财务杠杆与绩效和公司的成长性之间存在显著的正相关关系。程惠芳和幸勇(2003)研究指出中国科技型上市公司的资本结构与企业成长性之间存在着较为显著的正相关。据此提出假设:

假设2:企业成长性和债务融资比例正相关;

财务杠杆和债务税盾对不同成长性公司的影响表现出不同形式。高成长性企业成长性强,往往需要大量资金完成企业发展,企业具有一定抵御风险的能力,且债务筹资成本较低,所以绩优公司可以发挥财务杠杆的正向效果。同时权益融资需要一定的时间间隔,因此为了满足自身融资的需求,此类企业会采取短期债务或可转债的方式,这样也可以有效降低因投资不足问题产生的代理成本。李晓(2010)认为成长性高的企业负债融资倾向性高,为了享受公司成长所带来的资本增值,充分利用负债融资的“税盾效应”,倾向于制定最佳融资期限,优化企业资本结构,以寻求最佳融资策略。而成长性差的企业难以发挥杠杆效应,这类企业会尽量避免借债引起经营风险,所以债务税盾与资本结构之间的关系负相关或不显著。据此提出假设:

假设3:成长性较高的公司对债务融资的需求强烈,与资本结构之间正相关更显著。

(二)模型定义和变量定义

为检验以上假设,本文建立以下多元线性回归模型:

DAR=α+β1DTS+β2SIZE +β3ROA +β4AF

+β5CF +β6CR +β7GROW +μ

其中,DAR为被解释变量,此处用资本结构即资产负债率来衡量。DTS为解释变量,以企业实际所得税率为衡量指标。α为常数项,β1、β2、β3、β4、β5、β6和β7分别表示各变量的系数,反映自变量与控制变量对因变量的影响程度,系数绝对值越大,所表示的影响程度越强,自变量与因变量的关联性也越显著。μ为随机误差项,代表因变量中不能被自变量所解释的部分。

具体变量的定义如表1所示:

表1 变量定义

上市公司债务融资除了受债务税盾的影响外,还应考虑其他影响因素,因此本文设计以下控制变量:

1.公司规模(SIZE)

公司规模体现一个公司分散风险能力,公司规模越大,其分散风险能力越强,遇到财务困境时越容易渡过难关,所以其值越高,债务融资成本和财务困境成本越低。

2.盈利能力(ROE)

盈利能力强的公司可以通过内源融资的方式筹集资金,其对债务融资的需求也相对而言较少。

3.资产形态(AF)

资产形态也能体现公司的综合实力,拥有较多有形资产的企业为借债提供了大量担保,因为其借款条件较好,债务筹资成本较低。

4.现金流(CF)和流动比率(CR)

资产流动性较高的公司偿还债务的能力强,但也正因为拥有较多的流动资金,公司更容易进行内部筹资,从而举债的需求较小。

5.成长性(GROW)

高成长企业拥有大量好的投资机会,往往需要资金完成企业发展,且债务筹资成本较低,所以绩优公司债务筹资的需求更为强烈。

(三)样本选择和数据来源

本文实证研究选取的样本是我国上市公司,选取2010年到2012年的相关统计数据进行实证研究。在样本选取的过程中,本文提取净利润增长率为0.1以上的公司为高成长性公司,其样本量为642;选取净利润增长率在0.1以下的公司为低成长性公司,剔除业绩极差可能影响企业正常运营的公司,得到693个样本。本文所有的数据来源于国泰安CSMAR数据库和巨潮网,统计分析软件为SPASS 19.0。

四、实证研究结果

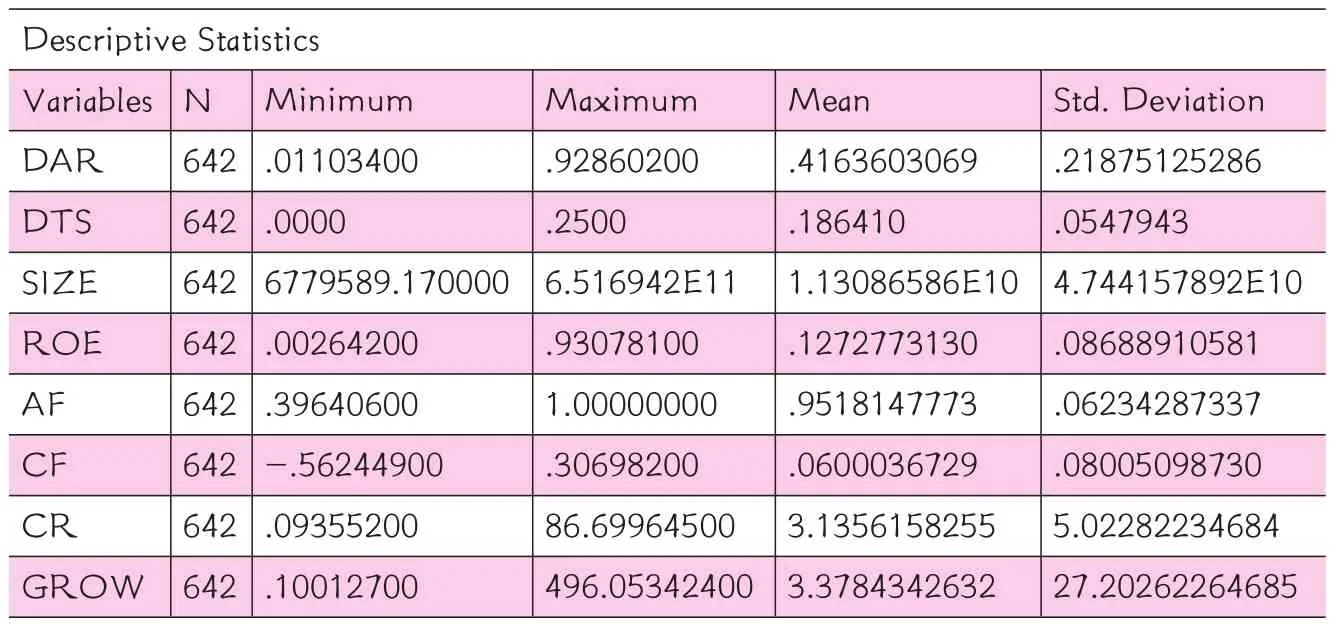

(一)描述性统计

首先对高成长性和低成长性公司数据变量进行描述性统计,其结果如表2和表3所示:

从上述列示的相关变量统计结果可以看出:

1.高成长性公司的资产负债率(DAR)的均值为0.416 360 306 9,低成长性公司的资产负债率(DAR)均值为0.394 184 254,两类公司资产负债率均值接近,且负债比率偏低,说明从整体上说我国上市公司的资本结构偏好。此外,高成长性公司的资产负债率的最大值为0.928 602,最小值为0.011 034;低成长性公司的资产负债率的最大值为0.940 262,最小值为0.013 97,说明不同企业之间的资本结构存在较大差异,我国上市公司的资本负债率(DAR)的分布区间较大。

表2 高成长性公司变量描述性统计

表3 低成长性公司变量描述性统计

2.高成长性公司的流动比率(CR)均值为3.135 615 825 5,而低成长性公司的流动比率(CR)均值为0.046 558 699 9,从均值可以看出两类公司的流动性整体上存在很大差异,高成长性公司的流动性水平均值远远高于低成长性公司的流动比率均值。高成长性公司的流动比率均值为3.135 615 825 5,说明高成长性公司流动性水平高,短期偿债能力强,拥有较多的流动资产满足短期债务的偿还和企业成长发展需要。而低成长性公司的流动比率均值仅为0.046 558 699 9,远低于合理值2,说明这类公司短期偿债能力差,流动资产不足,短期债务偿还和企业运营发生困难。

表4 高成长性公司Pearson相关系数矩阵

表5 低成长性公司变量Pearson相关系数矩阵

(二)相关性分析

从上述列示的相关变量统计结果可以看出:

1.表4显示,资本结构(DAR)与债务税盾(DTS)的相关系数是0.657,在1%下显著,通过了显著性检验,说明高成长性公司债务融资比例与企业实际所得税率正相关关系显著,符合假设1。相比之下,表5显示,低成长性公司资本结构(DAR)与债务税盾(DTS)的相关系数是0.058,在5%下显著,表明绩差公司债务融资比例与企业实际所得税率之间基本不存在相关关系,这与高成长性公司相应结果有较大差异,说明财务杠杆和债务税盾对两类公司的影响表现出不同形式。高成长性企业成长性强,往往需要大量资金完成企业发展,企业具有一定抵御风险的能力,且债务筹资成本较低,所以绩优公司可以发挥财务杠杆的正向效果,在进行资本选择时把债务税盾作为重要考虑因素之一。而成长性差的企业难以发挥杠杆效应,这类企业会尽量避免借债引起经营风险,进行资本结构选择时往往不考虑债务税盾的影响,所以债务税盾与资本结构之间相关关系不显著。

2.从整体上说,样本公司的资本结构与公司规模,盈利能力和成长性呈现弱正相关,与现金流和流动比率成弱负相关。

表6 高成长性公司线性回归结果

表7 低成长性公司线性回归结果

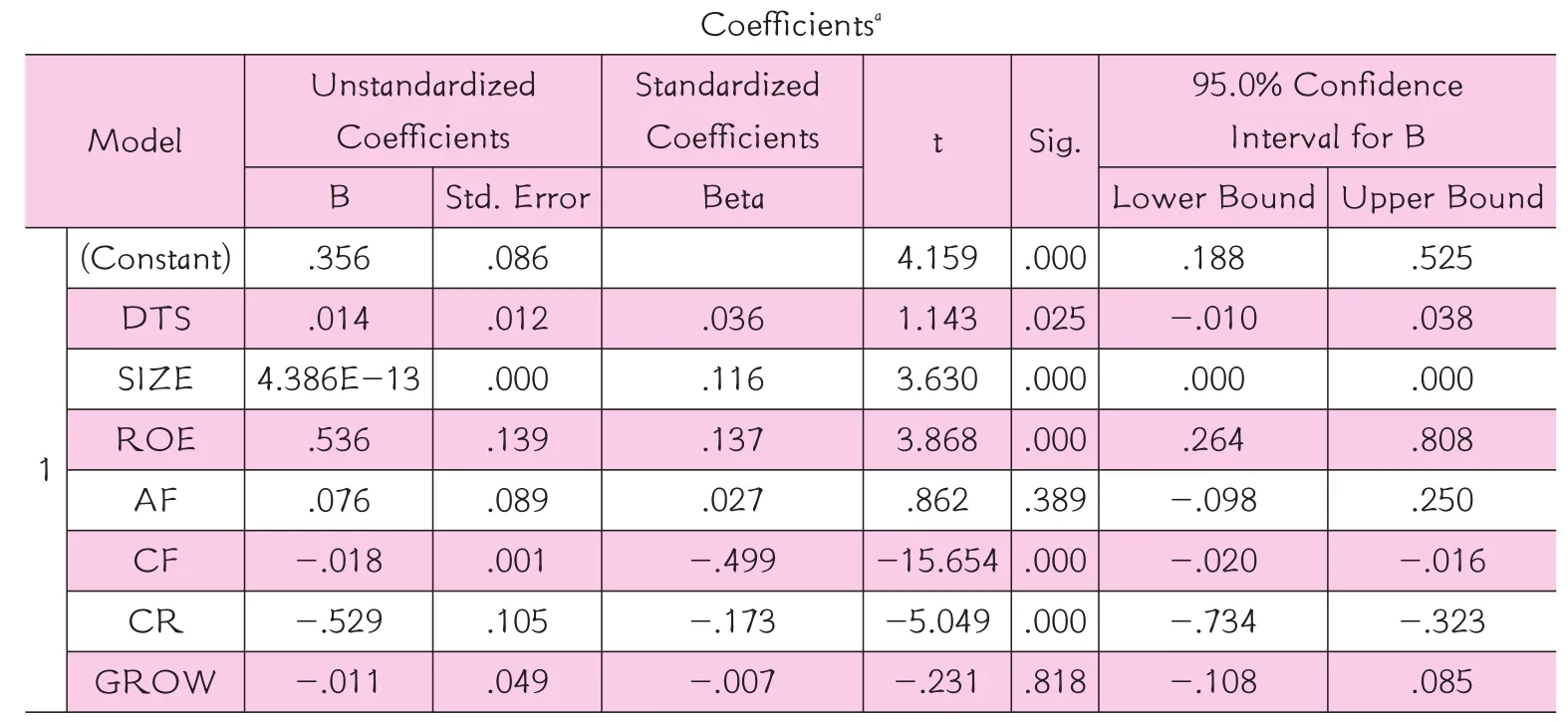

(三)线性回归分析

以资本结构(DAR)为被解释变量,债务税盾(DTS)为解释变量,其他影响因素为控制变量,利用SPASS对高成长性和低成长性公司数据进行多元线性回归分析,其结果如表6和表7所示:

从上述列示的相关变量统计结果可以看出:

1.回归模型中各个指标的影响系数如下(其绝对值)

高成长性公司:CF(-0.466) > ROE(0.323) > GROW(0.303) > DTS(0.140) > CR(- 0.021) > SIZE (9.222E-13)

低成长性公司:ROE(0.536) > CR(-0.529) > CF (- 0.018) > DTS (0.014) > SIZE (4.386E-13)

2.高成长性公司债务税盾(DTS)对资产负债率(DAR)的回归系数为0.140,在5%的水平上显著;低成长性公司债务税盾(DTS)对资产负债率(DAR)的回归系数为0.014,在5%的水平上显著,说明高成长性公司的债务税盾与资本结构存在正相关关系,绩优公司在进行筹资活动时倾向于把财务杠杆和债务税盾的影响效果考虑在内;而低成长性公司的务税盾与资本结构的正相关关系较弱,说明绩差的企业对债务税盾的反应并不敏感,由于营运风险、流动资产、破产成本等因素的影响,这类公司往往不会为了追求债务税避而主动增加债务融资比率。两类公司的差异表明,成长性较高的公司对债务融资的需求强烈,与资本结构之间正相关更显著,这一结果与假设3相同。

3.高成长性公司盈利能力(ROE)对资产负债率(DAR)的回归系数为0.323,低成长性公司盈利能力(ROE)对资产负债率(DAR)的回归系数为0.536,且都在1%的水平上显著,可见整体上我国上市公司的盈利能力和资本结构之间呈现显著正相关,这说明盈利能力越强的公司,偿债能力越强,为借债提供条件,又因为债务筹资成本较低,盈利能力强的公司倾向于债务融资。

4.此外,从回归结果可以看出,成长性和公司规模与公司资本结构显著正相关,现金流和流动比率和公司资本结构显著负相关,成长性对于高成长性公司资本结构选择的影响程度大于低成长性公司。

五、结论与建议

(一)结论

本文在阐述公司资本结构影响因素财务理论的基础上,纵观国内外学者关于债务税盾和公司成长性与资本结构之间相关性的研究成果,在考虑其他因素对资本结构影响的前提下,运用实证研究方法,选取2010~2012年我国上市为样本,以中国高成长性和低成长性公司为研究对象,研究债务税盾对不同成长性公司资本结构选择的影响。

实证研究结果表明显示,整体上看我国上市公司的负债比率偏低,资本结构偏好,此外不同企业之间的资本结构存在较大差异,我国上市公司的资本负债率(DAR)的分布区间较大。

Pearson相关系数矩阵结果表明,高成长性公司债务融资比例与企业实际所得税率正相关关系显著,这验证了本文提出的假设1;而绩差公司的债务融资比例与企业实际所得税率之间基本不存在相关关系,这与高成长性公司相应结果间存在较大差异,说明财务杠杆和债务税盾对两类公司的影响表现出不同形式。高成长性企业成长性强,往往需要大量资金完成企业发展,企业具有一定抵御风险的能力,且债务筹资成本较低,所以绩优公司可以发挥财务杠杆的正向效果。而成长性差的企业难以发挥杠杆效应,这类企业会尽量避免借债引起经营风险,进行资本结构选择时往往不考虑债务税盾的影响,所以债务税盾与资本结构之间相关关系不显著。

此外,高成长性公司在进行筹资活动时倾向于把财务杠杆和债务税盾的影响效果考虑在内;而低成长性公司的务税盾与资本结构的正相关关系较弱,说明绩差的企业对债务税盾的反应并不敏感,由于营运风险、流动资产、破产成本等因素的影响,这类公司往往不会为了追求债务税避而主动增加债务融资比率。两类公司的差异表明,成长性较高的公司对债务融资的需求强烈,与资本结构之间正相关更显著,这一结果与假设3相同。

本研究还发现,我国上市公司的盈利能力和资本结构之间呈现显著正相关,这说明盈利能力越强的公司,偿债能力越强,债务风险越小,为借债提供了条件,同时又因为债务筹资成本较低和良好的资本结构盈利能力强的公司倾向于债务融资。成长性和公司规模与公司资本结构显著正相关,现金流和流动比率和公司资本结构显著负相关,成长性对于高成长性公司资本结构选择的影响程度大于低成长性公司。

(二)局限性与研究方向

首先,由于本文采用实证研究方法,主要依靠数据真实可靠性,而部分数据未能从国泰安数据库中获取,且存在个别数据缺失,只能在巨潮网上进行查找。

其次,本文以净资产增长率0.1为界限对我国上市公司分类为高成长性公司和低成长性公司,分别收集样本692和693个,但关于企业成长性的衡量方法多种多样,本文选取的衡量标准是否能全面代表企业的成长性,仍需未来研究的进一步验证。

最后,影响企业债务融资的因素众多,本文基于前人研究,选取了可以量化的重要变量进行实证研究,对于经济环境,国家宏观政策,法制法规,公司内部控制等因素的影响,本文未纳入到研究范围。同时非债务税盾对公司资本结构选择存在影响,在近年部分学者的研究结果中也显示出非债务税盾对债务税盾具有替代效应,这也是未来进一步研究的一个方向。

(三)建议

目前,我国上市公司的税收优惠正逐步丧失,这将使得债务融资的“税盾效应”的优势逐步凸显出来。企业应充分利用“税盾效应”来增加公司的现金流量,为股东创造更多价值。借贷融资、发行债券、可转债等方式都是可供企业选择的负债融资方式。

对于成长性高的企业,资金需求量大,融资倾向性强,为了优化股权结构同时解决投资不足问题产生的代理成本,企业可考虑发行可转债。可转债同时具备股权和债券的特质,在企业成长发展的过程中,投资者可将债券转变为股票,从而充分享受企业成长所带来的增值效应,也进一步优化企业资本结构。

合理的资本结构对于企业的发展和稳定增长至关重要,对于高成长性公司,发展前景广阔,拥有较多投资机会,但在其高速成长阶段,如果一味追求规模扩张而忽视自身资本结构的优化,则可能为企业发展带来巨大风险,造成重大损失。而对于成长性不强的公司如果过度追求财务杠杆和债务税盾,可能使企业财务陷入困境。所以,企业应注重优化自身的资本结构。合理的资本结构能够保持高成长性企业稳定增长,不仅能够缓解企业代理问题,还能提升企业形象,保持良好企业的价值,对企业的长远发展以及规模的扩大都有着深远的意义。企业选择合理债务融资比例、债务期限结构,充分发挥债务筹资的财务杠杆效应,同时要保持良好的流动比率,现金流和盈利水平,以满足企业成长发展需要,保证企业的持续发展。

主要参考文献:

[1]DeAngelo H, and R.W.Masulis.Optimal Capital Structure under Corporate and Personal Taxation.[J] Journal of Financial Economics, 1980, 8(1).

[2]Myers, Stewart C., and Nicholas S.Majlif.Corporate Financing and Investment Decisions When Firms Have Information T hat Investors Do Not Have[J].Journal of Finance Economics, 1984, 5( 2).

[3]Givoly D., Hyan C., Ofer.A.R., and Sarig O.1992.Taxes and capital structrue:Evidence from firm's response to the tax reform act of 1986.Review of Financial Studies, (5).

[4]Boquist,J.A.,W.T.Moore,1984,“Inter-Industry Leverage Differences and The DeAngelo-Masulis Tax Shield Hypothesis”,FinancialManagement,13(1):5—9.

[5]Miller M H.Debt and Taxes [J].Journal of Finance, 1977, 32(2).

[6]Sheridan Titman; Roberto Wessels The Journal of Finance, Vol.43, No.1.(Mar., 1988):1-19.

[7]Larry Lang, Why do firms invest in Eastern Europe? A test of the internalization hypothesis [J].European Financial Management, 1998(1).

[8]Gul F.A.Growth opportunities, capital structure and dividend policies in Japan [J].Journal of Corporate Finance, 1999(5):141-168.

[9]Harris M and A.Raviv.Role of debt,capital structure and the informational [J].Journal of Finance, 1990(45):321-349.

[10]Hackbarth D,Miao J,Morellec E.Capital structure,credit risk, and macroeconomic conditions[J].Journal of Financial Economics, 2006(82).

[11]Cook D O, Tang T.Macroeconomic conditions and capital structure adjustment speed [J].Journal of Corporate Finance,2010.

[12]王跃堂,王亮亮,彭洋.产权性质,债务税盾与资本结构[J].经济研究,2010,9:122-136.

[13]肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008,6:119-134.

[14]冯福根,吴江林,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2005,5.

[15]吴联生,岳衡.税率调整和资本结构变动——基于我国取消“先征后返”所得税优惠政策的研究[J].管理世界,2006,11:111-118.

[16]彭程,刘星.负债融资与企业投资决策的互动关系:税收因素视角的实证研究[J].经济科学,2007(4):58-69.

[17]杨丽彬,陈晓萍.我国上市公司盈利预测信息披露制度的起源与嬗变[J].财政监督,2007,4:014.

[18]吴世农,李常青,余玮.我国上市公司成长性的判定分析和实证研究[J].南开管理评论,1999,4:49-57.

[19]沈根祥,朱平芳.上市公司资本结构决定因素实证分析[J].数量经济技术经济研究,1999,16(5): 54-57.

[20]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002,8(102):3.

[21]陈超,饶育蕾.中国上市公司资本结构,企业特征与绩效[J].管理工程学报,2003,1:70-74.

[22]潘立生,朱杰.上市公司成长性与资本结构关系的实证研究[J].当代经济,2009,11:125-127.

[23]张则斌,朱少醒,吴健中.上市公司资本结构的影响因素[J].系统工程理论方法应用,2000,2(11):3.

[24]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].2000.

[25]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8): 34-37.

[26]王艳林.债务税盾、非债务税盾与债务融资[J].财会通讯,2013(3).

[27]吴锋利.上市公司债务税盾浅谈[J].商业经济,2012.

[28]李晓.上市公司资本结构及融资理论分析[J].2010(26).

责编:萌娜

【中图分类号】F275