基于平衡计分卡的财务危机预警研究

2015-07-25王茹中南财经政法大学

王茹(中南财经政法大学)

基于平衡计分卡的财务危机预警研究

王茹

(中南财经政法大学)

【摘要】随着企业对财务危机预警重视度的提高,建立合理的预警模式成为重要议题。在对企业财务进行预警建模时,其中的各项指标全部包含于平衡计分卡中所提供的各项标准中,从而能够更加清晰方便的对各种情况进行详细的分析,为企业提供具有更高参考价值的分析说明,体现出对企业财务可能出现的危机进行预警与利用平衡计分卡的重要性。本文以某上市公司为例,利用SPSS数据分析软件对其财务情况统计的结果进行分析,并将所得结果与平衡计分卡中相应的指标进行了对比,得出结论。

【关键词】平衡计分卡财务危机预警

大多数企业往往将工作重心集中在企业发展目标的实现,从而忽视对财务的预警,但当财务方面出现问题时,就会由于缺少必要的预警措施而给企业造成严重的影响。特别是在当今的经济形势下,由于每个企业所处的环境都在变化,各项工作都处于一个快节奏的模式中,一旦问题出现,影响速度就会很快的蔓延到企业的各个部分中去,对企业造成沉重的打击。在经营企业时,因为各个问题与风险是客观存在的,所以应当在开始就根据实际情况建立起合适的预警模型,从而能够在问题出现时及时找出相应的解决措施,来帮助企业成功的渡过由于财务所引起的危机。本文通过使用平衡计分卡中的指标为工具,并以某上市公司为例进行相应的数据分析,并与平衡计分卡的相应指标进行对比,从而得出企业应当在哪些方面进行加强的结论,来帮助企业能够更好的发展,保持活力与稳定。

一、文献综述

在国外,对企业财务危机的预警进行首次研究的是由Fitzpatrick所提出的关于单个财务进行判定的模型,从而拉开了财务预警的序幕。此后,国外的许多研究者都开始了关于企业财务预警的研究,特别是在1988年由Aziz,Emanuel与Lawom共同推出的通过使用现金流量的情况来对财务进行预警的形式,使得在财务预警方面又前进了一大步。此方法主要目的是通过对财务进行分析,来对企业可能出现的困境与失败做出提前的准备工作。

在我国,关于财务预警方面的研究始于上世纪80年代。首先进行分析研究的是通过对某公司破产原因的分析来确定财务危机与企业破产之间所存在的关系,并做了相应的建模处理,以便后期对其他公司进行分析与研究。之后,研究人员通过对上市企业与非上市企业所发布的财务情况进行了跟踪研究,并做出了相应的数据分析与判定,其主要对债务与资金流动情况以及企业的运营情况进行了分析,并且对几年之间的数据变化进行了对比,从而提出了企业在面临财务危机时所能够采取的处理方法,将对问题的处理上升到理论层次。

二、财务危机预警系统综述

(一)财务危机预警特征

1.预知性

对于制定好的财力预警系统来说,必须能够依据前些年的数据以及分析处理的结果对本年度的情况进行合理的预测。并且通过对所存数据的分析与研究,在危机发生前能够很好的对危机进行预测,以便能够更好的应对危机。

2.系统性

作为一个系统,企业应当把财务预警与企业进行有机的结合,以便财务预警系统能够全面的把握企业整体的经营情况,对日常的工作与运营起到监管作用,并且能够收集企业内所有的有关资料,并及时做出相应的分析,来对企业可能存在的潜在问题进行预测,及时为企业提供有用的数据结果,以便管理层做出调整。

3.实时性

由于企业始终处于调整的运转中,所以财务情况也一直处于不断的变化当中,这也就导致了财务危机问题也处于变化当中。因此,在对财务进行分析与处理时,不仅仅要将过去的情况做为资料进行分析,还要能够建立起一套高效率、能实时监测的系统模型,以实现对数据进行实时的收集、分析与处理,并了解实际和预测可能存在的不同,从而能够更好的在危机来临前做出预警,帮助企业将损失降到最低。

4.发展性

由于财务预警系统对一个企业十分重要,并且只有财务预警系统与企业很好的结合在一起才能够更好的为企业服务,帮助企业在危机发生前做好充足的准备。所以,财务预警系统必须能够和企业一起发展,能够对企业正常运作时所产生的各种数据与情况进行有效的分析,并且在企业内部发生变化时对自身的系统做出良好的调整来进行适应,从而保障了整体系统的发展性,并且始终保持活力与实效性,从而保障了分析处理后的数据的可靠性。

(二)财务预警系统的组织机制

1.财务危机预警的组织机制

由于财务预警系统的重要性,在对此系统进行使用时,必须要将企业中的所有信息与财务情况进行实时的总结与汇报,从而能够使得相关人员根据企业中的情况与数据做出相就的分析,来得到企业中的财务变化规律,并且以此做为依据对企业进行合理可靠的预测。这样就能够充分的发挥出财务管理的作用,还能够做为整体系统的基础与保障。另外,在此部门的建立中,人才也是十分重要的一个环节,所以需要聘请相关的专业人士来对企业进行实时的监测与数据的分析处理,另外还应当具有进行独立工作的权利,以便能够更好的为管理层服务,而不参加企业的日常经营活动。

2.财务危机预警信息的整合机制

财务危机预警系统在工作时,最主要的工作方式就是对企业内部各种信息进行分析与处理,所以就需要企业能够及时的为相应部门提供可靠的、真实的数据供其进行处理。只有在对最原始的数据进行处理与分析之后得到的结论才最能够做出合理的预测,并做为企业财务预警方面的第一手资料,来帮助企业提前做好应对危机的准备工作。

3.财务危机预警的处理机制

企业如果使用了财务信息实时报告系统,那么对于财务的处理也会成为实时的。这样便能够在企业的经营中做到各个部门的相关工作人员都能够对本部门的情况进行处理,并且根据经验来做出合理的预测,并将所有的结果全部汇总到财务危机预警机构,由总的财务预警机构来对数据进行处理与分析,做出对于整个企业的全面监控,并及时做出对策,将危机进行及时的处理。这样就能够发现机制主要分为两个部分,分别是对财务的预测方面与在进行完预测后应当做出什么样的对策。做好这两点后,对整体企业的监测才能够做到更好更完美。将可能出现的危机做到最好的处理。

(三)财务危机预警系统的功能

1.预报功能

由于预警系统能够对整体企业进行实时的监测,并且把企业运营情况与企业原计划的情况进行相应的对比,以此来对企业的经营情况做出相应的预测,并且根据数据提出偏差,找出偏差的原因与造成此种偏差的问题所在。以便能够在危机出现前进行防备,不至于出现过大的问题来影响企业的正常运行,并且在找出问题的所在后,还能够及时的做出调整,从而从根源上解决问题。

2.诊断功能

财务危机预警系统能够通过分析企业内部的的数据与运营情况,并且使用现代化的方法与诊断技术来对企业的运营情况做出合理的诊断,帮助企业能够很好的认识到企业在运营中可能存在的问题与不足,并且找出处理问题的方法,以此来帮助企业更好的进行发展,更好的处理危机。

3.预控功能

在对企业的数据与情况做出合理处理与研究后,便能够找出问题的所在并找出相应的对策进行处理。不过更重要的是能够对可能存在的问题与危机进行预控,若等到问题出现之后再进行处理时,时间上就会十分仓促。若能够做到对将要发生的危机进行预测并且做出控制,便能够在问题发生前将问题扼杀,保障企业始终处于快速发展的道路上并保持活力。

4.保健功能

在利用财务危机预警系统后,能够很好的对企业内部所存在的问题进行详尽的分析,并且生成一个整体的系统,对企业中一系列的问题都做到很好的处理。这样就能够形成经验,做为今后出现相同情况时的处理办法。通过此功能便能够很好的将过去的经验转换成更具实效的方法来促进企业更加快速的进行危机的处理,减少相同问题出现的概率,加强了企业运营的可靠性。

三、平衡计分卡概述

平衡计分卡的内容包括四个维度,即财务、客户、内部流程和学习与成长。通过这四个方面可以看出主要是为了解决四个问题,便是投资者对企业的看法、客户对企业的看法、企业所具有的优点在哪以及企业在哪些方面仍然具有很大的进步空间。做为一个完善的评价系统,不但能够对财务情况做出很好的关注,还能够对客户、内部情况与更好的成长也起到很好的关注,实际这三点也都是在为财务情况进行服务的,只不过把情况进行了细化,以便能够在问题出现时更快速更准确的找出问题的所在。因为这四点相互之间具有着很强的联系性。

(一)财务纬度

对于财务维度的问题,主要是指投资者对于企业经营情况的了解。主要的方式便是对财务报表与变化进行研究,从而能够更加直接的反映出企业的实际情况,对企业的发展与进步带来积极的作用。主要的操作步骤是经过分析之后,与平衡计分卡中所列指标进行对比,来找出企业在发展的过程中进步的地方与出现问题的地方。因为平衡计分卡中有关于财务指标能够很好的把企业的财务情况与计划的长期任务进行接合,并且将情况落实到具体的数值上来,这样便能够更加全面与综合的反映出企业在财务方面的问题并且具有很强很直观的优点。

(二)平衡计分卡的优点

由平衡计分卡的名字便能够看出其最重要的便是“平衡”。其主要便是帮助企业在经营过程中各项数据的平衡,以保障企业的正常运作,始终处于一个正常的轨道。主要的平衡集中在七个方面,分别是财务与非财务的平衡、内部与外部的平衡、短期与长期的平衡、过程与结果的平衡、定性与定量的平衡、评价过去与预测未来的平衡、因果联系的平衡。其优点为:

1.平衡性

平衡性便是上面所介绍的七个方面,帮助企业通过七个方面来对企业进行综合分析,以便在企业无法保持平衡时,以最快的速度找出造成出现问题的原因,来对问题进行解决,从而保障企业的正常运转。而且这七个方面很好的对企业的各个方面都进行了详尽的概述,可谓是面面俱到,也只有这样才能够更好的帮助企业以最快的速度预测危机并找出对策。

2.全面性与过程性

平衡计分卡通过四个方面对企业进行全面的判定,帮助企业管理层对企业的整体情况有一个全面的了解,并且及时的找出危机与危机所存在地方。对于这四个方面,财务的指标处于滞后,而另外的三个方面则处于先驱的位置。这样能够为企业提供更具有层次性的分析方法来完成对企业危机的预警。

3.信息性

由于现在所处的时代是一个信息量十分巨大的时代,各种信息的获取都十分的便利。不过平衡计分卡能够帮助企业把信息负担减小到最低,这是由于平衡计分卡所具有的四个方面的指标能够帮助企业的管理层仅仅只需要对少数的信息进行关注便可,而且这些信息对企业的发展有很大的作用。这样就能够在达到企业需要的情况下把企业的负担降至最低。

正是由于平衡计分卡所具有的这些优点,才让其有更加广扩的应用前景与优势。才能够使得许多大型的企业都选择使用平衡计分卡对本企业的财务情况进行预测,并根据预测结果做出相应的调整,以帮助企业更好的解决将要发生的危机,使企业更好的发展。

四、实证分析

(一)样本选择

因为上市企业的财务数据较易得到,所以在对样本进行选择时,主要选择1家上市企业为例,并选择了10家企业当成配对样本来进行综合性分析与处理。

本文的研究方法主要选择使用的是K-均值聚类分析法与因子分析法。选择的样本为1个待分析的上市公司与10个进行对比的参照样本。并选择了12个重要的指标来对处理后的结果进行对比,从而为企业提供出各方面的分析结果,使企业更加全面的对所存在的问题进行了解,以便更好的找出相应的对策。所使用的数据处理软件为SPSS19.0统计软件,并利用软件中的K-均值聚类分析与因子分析来对所需处理的数据进行处理,从而得到最终的结果。

(二)处理结果与分析

在对需要处理的数据进行分析时,首先做了KMO检验统计量与Bartlett球形检验,来对要处理的上市企业与进行对比的10家上市企业进行检验。可得到表1所示。

表1 KMO和Bartlett检验

从表1中可以看出KMO的统计量为0.640,要比理论要求的0.6高,说明能够进行因子分析,另外对于Bartlett球形检验所得到的Sig是0.000,低于理论要求的0.5,所以也就能够对数据进行因子分析。通过此检验可知此研究可使用因子分析来进行。

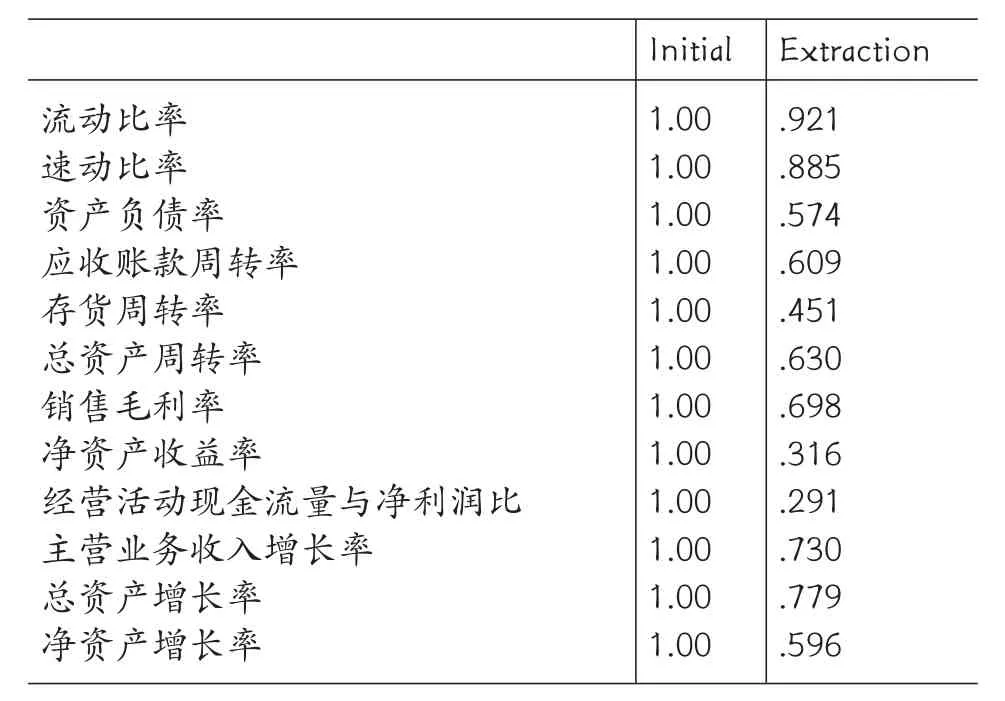

之后对数据进行公共因子的依赖程度来进行检验,便能够得到要进行检验的12个变量的因子分析结果,如表2所示。

表2 12个原始变量的共同度

通过该表格可以很方便的得出企业在财务方面的各种情况,比如偿债能力等。从而在这些数据的分析中来找出对策,为企业的发展提出更加有利方法。

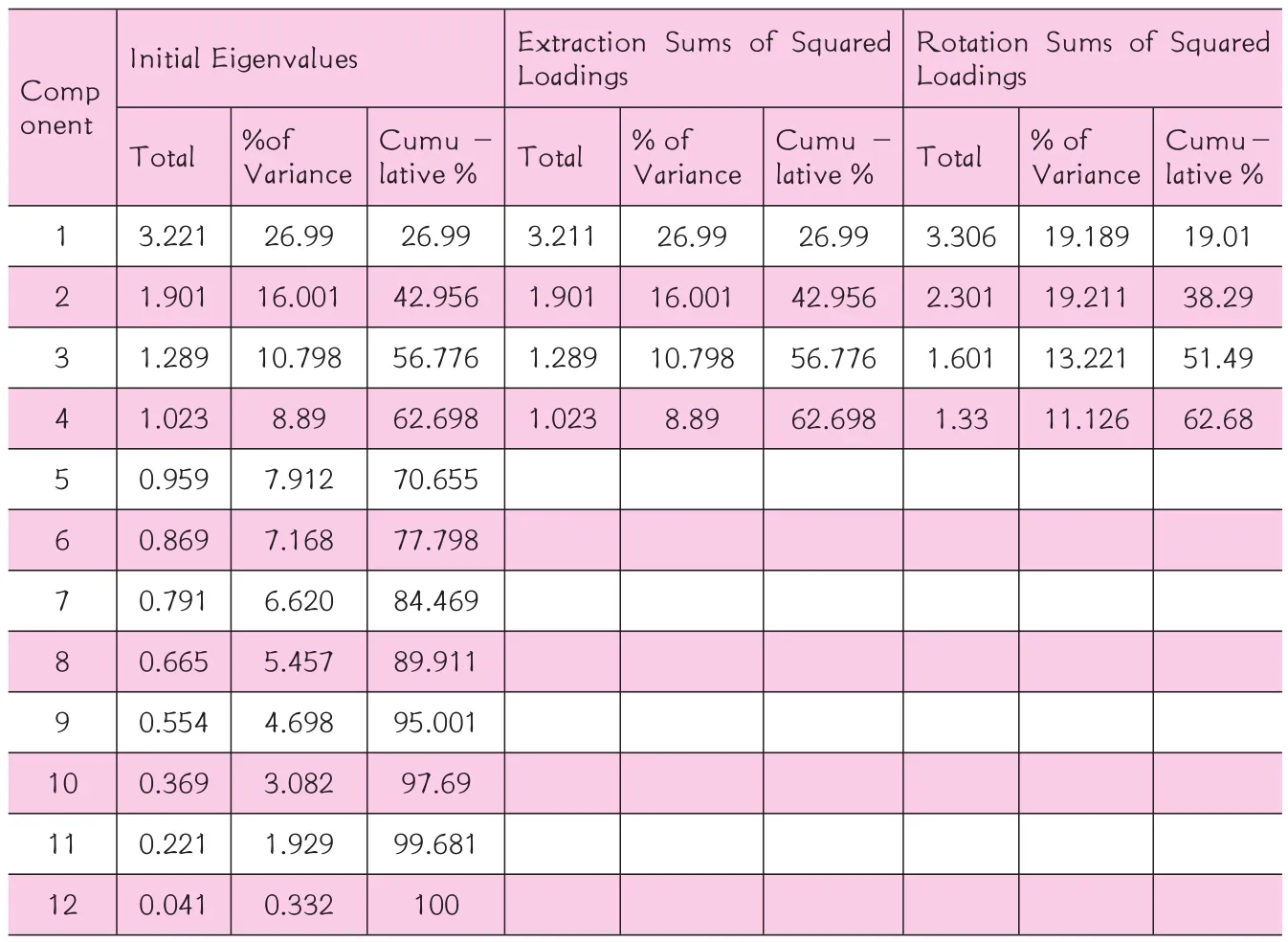

之后对变量进行因子分析,如表3所示。

通过表3可以看出不同阶段的特征与方差的情况,并根据变化的贡献率对企业的经营情况得出了相应的分析结果。

之后在利用K-均值聚类法对数据进行处理,然后在做出相关的因子分析,可得到经过处理后的因子分析表,见表4所示。

表3 因子分析

表4 经处理后因子分析

通过表4可以清楚的看出在进行处理后,结果更加的平衡,使企业能够具有更持久的活力。

在对所查的财务报表进行处理之后,所得的结果基本令人满意,很好的对企业中可能会出现的财务危机情况做到了提前的预测,并利用科学的方法进行了处理,经处理后的结果基本能够成为企业避免出现危机的对策来使用,达到了应用的目的。

主要参考文献:

[1]董丛文,易加斌.对建立现代企业内部管理预警机制的探讨[J].学术交流,2004,127(10):42-43.

[2]栗松,陈敏.平衡计分卡.企业战略规划评估的新体系[J].东北大学学报,2001,(4):100.

[3]顾海兵.宏观经济预警研究:理论、方法、历史[J].经济理论与经济管理,1997,(4):34-37.

[4]张蕊.“新经济”时期企业经济业绩评价指标体系框架的建立[J].当代财经,2001(5):26-27.

[5]黄辉.企业财务预警系统探析[J].重庆工商大学学报(社科版),2003(3):26-27.

[6]王克勤,曹培,曹露.公司财务危机与预警研究[J].四处经济管理学院学报,2004(4):43.

[7]张鸣,张艳.财务困境预测的初评研究与评述[J].财经研究,2001,(12):29-35.

[8]顾晓安.公司财务预警系统的构建[J].财经论丛,2000.7

[9]周首化.杨济化,王平.论财务危机的预警分析-F分数模式[J].会计研究,1996(8)

[10]阮平南,王塑源.企业经营风险及预警研究[J].决策借鉴,1998 (8):2-6.

[11]The Balanced Scorecard[J].Robert S.Kaplan David P.Norton

[12]The Bananced Scorecard[J].Michacel L.Wermer,University of Miami Coral Gables,Florida.

[13]Ohlson,james.A Financial ratios and probabilistic prediction of bankruptcy[J],Journal of Accounting Resecrch[J], 1980,(1):109-131.

责编:萌娜

【中图分类号】F275