中国鼓励基金会支持图书馆发展的制度建设状况与评述

2015-07-22苏州大学社会学院江苏苏州215123

朱 荀(苏州大学社会学院 江苏苏州 215123)

中国鼓励基金会支持图书馆发展的制度建设状况与评述

朱 荀

(苏州大学社会学院 江苏苏州 215123)

〔摘 要〕中国对基金会支持图书馆发展的制度建设主要体现在两个层面:国家层次的政策法规建设和图书馆行业法规政策的规定。国家层次的政策法规包括基金会的设立与撤销、鼓励基金会等非营利机构捐赠税收优惠、基金会的运作与管理环节三个方面,而图书馆行业法规政策方面缺乏具有可操作性的鼓励条款。文章还对目前国内已经正式颁布的九部地方图书馆法规内容进行分析,指出基金会支持图书馆事业发展的制度化建设仍存在税收减免壁垒重重、捐赠实物难以享受税收优惠等问题。

〔关键词〕基金会 图书馆 政策法规

在图书馆的社会支持渠道中,基金会等民间团体在我国各类型图书馆,尤其是基层图书馆的发展中发挥着重要作用。近年来,国内外各种类型基金会多种模式的支持作用已经在实践领域得到证实。与海外基金会的发展及图书馆项目实施相比,中国基金会的设立、项目的实施等方面存在诸多问题,从而出现了资助主体与支持对象相脱节的现象。文章将从国家层次的政策法规和图书馆行业法规政策两个维度探讨其中存在的问题。

1 国家层次的政策法规

公民和企业的慈善捐赠行为与政府的税收减免规定有密切的关联。美国在20世纪初就对捐赠抵税有明确的法律规定。中国的基金会起步较晚,20世纪80年代之后才逐步发展,相配套的法规政策也很不完善。1988年第一部关于基金会的法规《社会团体登记管理条例》颁布实施,其他的还有《中华人民共和国公益事业捐赠法》(1999年)、《基金会管理条例》(2004年)、《民间非营利组织会计制度》(2005年)、《基金会信息公布办法》(2006年)、《基金会年度检查办法》(2006年)、《全国性民间组织评估实施办法》(2007年)等涉及社会慈善公益捐助事业、捐赠社团管理等方面的法律和条例。与企业捐赠抵税相关的法律还有2008年的新《企业所得税法》等。随着政府《关于深化文化体制改革的若干意见》、《十一五时期文化发展规划纲要》以及《关于进一步支持文化事业发展的若干经济政策》等一系列引导和鼓励非政府力量捐助、建设文化公益机构的政策陆续出台,非政府税收资本参与图书馆建设受到多方的关注。2011年为了推动十二五期间的慈善事业健康发展,民政部还发布了《中国慈善事业发展指导纲要(2011-2015年)》。这些法律以及规范性文件从各方面规范基金会的行为,还有其他一些相关的规范如《公共文化体育设施条例》等分别对社会捐赠有着不同的表述,下面就这些法律规范中有关基金会的规定分别进行论述。

1.1 基金会的设立与注销

《基金会管理条例》 (2004年)对基金会的设立与注销有明确的规定,如要有基金会章程、规范、有固定的住所等,最重要的是规定“全国性公募基金会的原始基金不低于800万元人民币,地方性公募基金会的原始基金不低于400万元人民币,非公募基金会的原始基金不低于200万元人民币;原始基金必须为到账货币资金”[1]。这一原始注册资金的规定限制了许多小型基金会以及海外基金会的进入。目前图书馆支持项目很多是大型基金会框架下运行的图书馆项目,唯一一家独立建设的图书馆基金会——杭州图书馆基金会2003年成立时的注册资金有210万。很多规模小、资金量小的基金会以及其他非营利组织无注册资格,自然也无法享受国内税法中规定的税收优惠。

1.2 基金会的运作与管理

《基金会管理条例》中对基金会项目具体运作的各个环节也有着严格规定,包括基金会财产的管理与使用,其登记机关应履行监督管理的责任,基金会按照要求提交年度工作报告;《基金会信息公布办法》与《基金会年度检查办法》则对正式注册的基金会运行透明度与公开度进行考察,这也有利于捐赠人了解基金会运行的情况以及捐款的去向。目前,笔者能够在网上搜索到杭州图书馆事业基金会2007年与2008年的年度工作报告,各类财务信息与项目开展均有详细的信息。

1.3 鼓励基金会等非营利机构捐赠的税收优惠

随着公益慈善事业的不断发展,有关捐赠优惠的各项法规政策也在不断完善。捐赠方面适用的法规主要有《中华人民共和国公益事业捐赠法》、《扶贫、慈善性捐赠物资免征进口税收暂行办法》及其实施办法,以及《外商投资企业和外国企业所得税法》等相关税法。这些法规规定了公益捐赠的范围、方式和免税额度限制,对公益捐赠给予了税收优惠与鼓励。

根据《2011年中国慈善捐助》的统计,中国款物捐赠的60%来自企业法人,25%来自个人,而且企业经营者和所有者的捐赠是个人捐赠的绝对力量[2]。因此鼓励公司企业捐赠的法规也在不断出台。其中,《中华人民共和国公益事业捐赠法》第四章在“优惠措施”中规定:“公司和其他企业依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受企业所得税方面的优惠。”《公共文化体育设施条例》[3](2003年)中第六条规定:“国家鼓励通过自愿捐赠等方式建立公共文化体育设施社会基金,并鼓励依法向人民政府、社会公益性机构或者公共文化体育设施管理单位捐赠财产。捐赠人可以按照税法的有关规定享受优惠。”

2008年1月1日正式实施的新《企业所得税法》在鼓励捐赠的税收优惠制度上,将企业捐赠免税额度由原来的3%提高至12%,其中第二章第九条规定:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。第四章税收优惠的第二十六条同时规定:“符合条件的非营利组织的收入属于免税收入。”[4]2008年汶川地震后,《国务院关于支持汶川地震灾后恢复重建政策措施的意见》对企业、个人通过公益性社会团体、县级以上人民政府及其部门向受灾地区的捐赠,允许在当年企业所得税前和当年个人所得税前全额扣除;2008年12月31日,财政部、国家税务总局和民政部联合发布了《关于公益性捐赠税前扣除有关问题的通知》,明确了公益性社会组织捐赠税前扣除资格的认定权限和程序等问题。

2 图书馆行业的政策法规

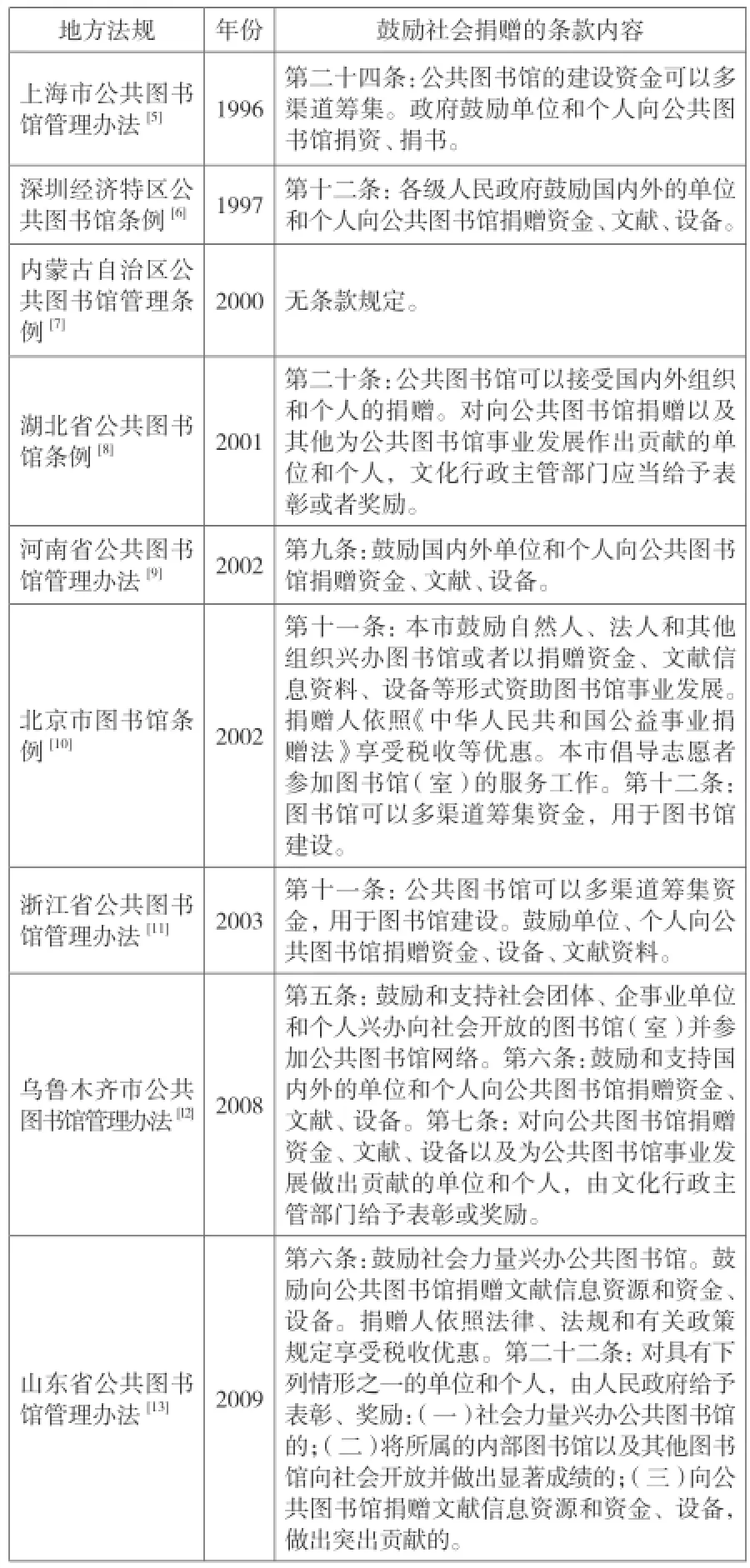

中国图书馆行业的法规是地方先行,至今全国性的公共图书馆法仍未出台,目前有9部省市自治区的图书馆法规条例出台,表1是对这9部地方图书馆法规条例中鼓励社会力量捐赠条款的列表统计。

表1 中国9省市自治区公共图书馆法规中鼓励社会捐赠的条款

目前《中华人民共和国公共图书馆法(征求意见稿)》则明确提出了鼓励通过捐赠等方式设立公共图书馆社会基金,专门用于公共图书馆事业的发展;鼓励社会向公共图书馆进行捐赠,并且可以依法享受税收优惠。从以上法规来看,图书馆行业对社会捐赠是持鼓励的态度,但大部分的条款还是停留在原则性、表面化的表述上,只有《湖北省公共图书馆条例》、《乌鲁木齐市公共图书馆管理办法》、《山东省公共图书馆管理办法》明确规定了对向图书馆捐赠的个人或单位进行表彰与奖励并提及税收优惠的,而表述最为清晰是《北京市图书馆条例》。未来更需要具有可操作性的鼓励条款,如对捐赠设施、支持图书馆项目、捐建图书馆进行冠名的鼓励。

美国的图书馆行业立法较早,且比较规范,但是由于美国公共图书馆服务体系的完备,在图书馆及其相关法规中,很少有对社会力量支持图书馆建设的规定。只有少数州规定政府对私人设立图书馆的支持。如密歇根州在1925年第213法案中规定[14],对于私人或社会团体具有或控制的,向公众开放的图书馆,政府提供税收支持(不超过二分之一或一百万美元),前提条件是开放时间便于公众利用,每周不少于3天下午和晚上开放,图书等为公众免费利用;新泽西州在1959年的图书馆法案中有关于为私人支持的图书馆和阅览室提供经费援助的规定,条件是得到当地政府监管机构批准,在适当时间内免费为公众利用[15]。

3 中国鼓励基金会支持图书馆事业发展的制度化建设中存在的问题

从上面的分析可以看出,虽然中国目前对社会力量支持图书馆发展给予了支持,但还存在许多问题制约着慈善公益事业的发展。

3.1 捐赠实物难以享受税收优惠

国家制定的捐赠免税制度通常是针对捐款这一形式的优惠,缺乏对实物捐赠的优惠政策。个人与机构向图书馆捐赠的图书、设备等实物就难以获得税收优惠。下图1是中民慈善捐助信息中心发布的《2011中国慈善捐助报告》中捐赠物资种类的构成,其中图书的捐赠占总数的2.8%,这些捐赠都无法得到税收减免,目前是完全依靠社会个人与机构的爱心,很难保证持续性,如果有相应的捐赠物资优惠的政策,这一比例可能还会上升。

图1 2011年中国慈善捐赠物资的种类构成[16]

3.2 税收减免壁垒重重

目前中国大陆企业捐赠12%的免税比例与其他国家和地区相比不算低,但是按照国家规定,企业只有通过省级及以上政府批准成立的公益性团体或县以上的国家机关给图书馆捐赠才受减免税待遇,对未通过规定机构进行的公益性捐赠以及直接对受赠人的捐赠均不能享受减免税优惠。事实上,目前向图书馆提供捐助的非营利组织主要是民间未注册的草根组织(基金会注册门槛太高),个人和企业如果通过它们捐赠图书馆显然就不能享受减免税待遇[17],这些壁垒在很大程度上限制了基金会以及其他非营利组织对图书馆的支持行为,很多小型的非营利组织由于无法享受到政策优惠连生存都有困难。

另外,虽然企业享受减免税优惠的比例较高,但企业捐赠款物的金额比例如果超过企业当年税前利润的12%,超额部分仍需缴纳企业所得税。12%的上限可以说从一定程度上抑制了企业捐赠的积极性,而且税收优惠也因捐赠对象的不同而有差别,这种差别在一定程度上限制了社会力量的慈善捐赠,结果会导致基金会募捐收入的巨大差距。另外,捐赠税收优惠政策还需要更广范围内的普及与宣传。图2是中国扶贫基金会2007-2008年发起的《中国公众公益捐赠现状调查报告》中对捐赠没有减免税的原因进行的调查,其中有60%的人不知道凭借捐款发票可以申请减免个人所得税。

图2 捐款没有申请减免税的原因[18]

2001年财政部、国家税务局与海关总署联合发布《扶贫、慈善性捐赠物资免征进口税收暂行办法》[19]中规定了能够享受税收优惠的对象只能是“公益性图书馆”,“经省级以上文化行政管理部门认定,向社会开放的县(市)级以上单位管理的公益性图书馆”。该办法中规定“对境外捐赠人无偿向受赠人捐赠的直接用于扶贫、慈善事业的物资,免征进口关税和进口环节增值税。”捐赠的物资是指“直接用于公共图书馆、公共博物馆、中等专科学校、高中(包括职业高中)、初中、小学、幼儿园教育的教学仪器、教材、图书、资料和一般学习用品。”捐赠的受赠人是指“经国务院主管部门依法批准成立的,以人道救助和发展扶贫、慈善事业为宗旨的社会团体;国务院有关部门和各省、自治区、直辖市人民政府。”由于其他因素存在,这些捐赠最终让图书馆受益还存在层层壁垒。

4 美国基金会支持图书馆事业发展的机制对中国的借鉴与启示

4.1 优化慈善捐赠优惠制度

基金会是一种社会公益组织,它所从事的活动属于社会公益事业,而社会慈善捐赠是慈善事业的主要财源。政府利用税收作为扶持和监管基金会的一种手段,在非政府组织或个人的捐赠行为中实行税收优惠政策是各国通行的一种鼓励做法。基金会及其他组织发展的重要政策环境包括减税、免税等重要措施。因此,给予慈善组织或基金会同等的政策待遇、提高税收减免的额度,应当是发展社会公益慈善事业,促进基金会发展的一项重要举措。美国制度的宏观环境与微观机制都与中国的情况有所不同,非政府组织能否发展,发展的空间能有多大,在很大程度上是取决于政府的“能力”和“意愿”。因此,政府在实践和法规政策领域的积极参与是中国基金会顺利运行与开展的重要条件与前提。

目前我国公益捐赠的税收优惠实现程序较多,捐赠项目需要经过层层报批,手续相对复杂,在一定程度上束缚了公民以及团体慈善捐赠的积极性。所以政府应进一步完善慈善捐赠的法律体系,针对目前税收优惠政策实施中出现的问题,设法鼓励与刺激这些公益性组织、社会其他组织的捐赠积极性,比如减税与捐赠工程项目的冠名行为等措施。在政策制定阶段,也要关注社会财富“堵”的环节,也就是社会财富的流向,如对于遗产税和赠与税的规定,借鉴国外的政策,鼓励更多的人把财产捐赠给慈善机构;再配合财富“疏”的环节,利用税收激励等措施,逐步完善整个公益捐赠的政策法规体系。

4.2 图书馆行业协会的参与与激励

众所周知,一项政策的出台需要较长的时间,因此在宏观政策法规环节短期难以见到成效的情况下,图书馆可以通过采用大量的具体激励细节来吸引社会力量的捐赠。作为捐赠的受助方,图书馆可以在以下这些方面发挥作用:

(1)规范运行。根据国家层面的相关政策,根据图书馆自身发展环境的变化制定鼓励社会捐赠的政策,细化图书馆法规中的相关条款,如图书馆向社会公布捐赠的方式与途径,在图书馆或者图书馆基金会网站的明显位置给出捐赠的链接,提供网络在线捐款的方式与账户;在捐赠后向捐赠人或机构出具可以享受税收等规定优惠的凭据(如发票),要尊重捐赠人合理的捐赠意向;保证财务透明,定期向纳税人公布图书馆或者图书馆基金会的帐务明细、开展的项目情况以及项目取得的成果;接受政府部门、社会第三方单位以及纳税人的监督等。

(2)宣传推广。图书馆作为受助方不能被动地等着捐助上门。目前许多慈善公益组织的图书馆项目都是由需要被支持的图书馆等文化组织率先提出申请,基金会考察后决定是否进行资助。要争取更多社会资源的支持,图书馆以及图书馆基金会的宣传与推广显得更为重要;通过宣传提高个人、机构对于图书馆公益服务的认识,获取得多的支持;中国图书馆协会可发挥领导作用,营造出捐赠的氛围。

(3)激励捐赠人或组织,争取更多捐款。由于图书馆不是盈利性机构,本身没有多余的经费,因此图书馆不宜采用物质激励措施。图书馆等公益性组织除了积极呼应政府的优惠政策外,其它的激励方式有以下几种:利用美好蓝图进行激励;合作的胜任感、成就感、受重视程度以及个人价值的实现[20];给予其参与图书馆管理的权利等。具体来说,对那些向图书馆事业发展给予支持的慈善组织(团体或个人),应该得到图书馆和上级主管部门的奖励或者表彰,要联合社会媒体宣传其事迹。对于给予重大捐赠支持的对象,可以在馆中设立陈列室,对外开放展示其捐赠事迹,甚至可以记载于本馆历史中。此外,授予冠名权也是一项鼓励手段,用捐赠者的名字来命名某个图书馆或图书馆的某间阅览室,冠名权的授予多见于个人捐赠。对于热心图书馆事业的公益人士,聘请他们担任图书馆理事会理事或顾问等职务,邀请他们定期或不定期参与图书馆事务的开展,提高社会团体与公众参与图书馆建设发展的热情[21]。如遍布中国中小学和大学校园的逸夫图书馆是香港邵逸夫基金会的大笔捐赠成果,影响着一代又一代的学子。基于此,中国图书馆学会作为全国图书馆界的行业性协会,在这些方面应做出积极的努力,在整个社会层面大力宣传图书馆,提高社会对整个事业的关注度,对基金会等慈善组织以及个人的支持给予积极地回应与反馈,以多种方式进行认可,主动寻求捐助,形成社会与图书馆的良性互动。

(4)提升图书馆服务水平,获得公众信任。图书馆获得公众的信赖和支持,是其生存的基石。吸引社会成员关注、支持并参与到图书馆事业发展中来是图书馆可持续发展的重要基础。目前图书馆事业的支持重心在乡村,如美国青树教育基金会,这些地区由于自身资源不足及其他因素,自然会获得非营利组织的关注。省市图书馆除了寻求外部基金会的支持外,本系统自建的图书馆基金要吸引更多的捐赠必须要提高实力,努力使图书馆成为民众生活的必需品。

4.3 构建专业化的图书馆基金运作机制

在美国,无论是受基金会资助还是成立独立运作基金会的图书馆,在基金会运作具体项目过程中,已经形成一整套完整的非政府组织资助程序与项目运作机制。如在项目运作过程中,建立起与当地政府良好的合作关系(如盖茨基金会的全球图书馆项目)、选择能够长期合作可行的项目伙伴、签订具有法律效应的契约、严格规定双方的责任与义务等,这些都是图书馆项目能够顺利开展、运行的有效措施。就图书馆而言,建立起本馆网络募集资金的渠道、定期举行募捐大会、在市民中广泛宣传等是图书馆主动寻求支持的有力措施。

目前我国图书馆绝大部分还是被动的等待捐助,无论是个人还是组织机构的捐赠,一次性捐赠的情况较多,项目的开展和后续的支持缺乏有力的制度规范。产生这种情况的一个很重要原因就是缺乏专业化、规范成熟的图书馆基金运作机制,使得项目支持难以得到长期保障。由于中国基金会注册资金起点太高,很多实际在运作项目的基金会与很多非政府组织并没有正式注册,因而不能以机构的名义与资助对象签订项目合同,(有些海外的图书馆基金会在这种困境下选择与国内大型的公募基金会合作一起运作项目)而有些募款和图书捐赠活动也会受到限制,缺乏严格的流程规定和完善的管理。所以在具体的项目运作上会出现一些如捐赠的文献资源得不到及时整理、捐助个人和组织在网上的公布会有延迟、甚至项目流产等等情况,由此影响支持项目的运行和非政府组织的整体形象与信誉。

(来稿时间:2015年4月)

参考文献:

1.基金会管理条例.[2015-04-01]. http://www.mca.gov.cn/article/ zwgk/tzl/200711/20071100003953.shtml

2.孟志强等.2011中国慈善捐助报告. 北京:中国社会出版社, 2012:36

3.公共文化体育设施条例.[2015-04-01]. http://www.china. com.cn/policy/txt/2003-07/14/content_5365120.htm

4.中国人民共和国企业所得税法.[2015-03-14]. http://www. chinaacc.com/new/63/67/88/2007/3/wa060911316191370021122-0.htm

5.上海市公共图书馆管理办法.[2015-03-13].http://www. shanghai.gov.cn/shanghai/node2314/node3124/node3164/node3167/ userobject6ai593.html

6.深圳经济特区公共图书馆条例.[2015-03-13].http://www. law-lib.com/lawhtm/1997/29792.htm

7.内蒙古自治区公共图书馆管理条例.[2015-03-13].http:// www.chinaacc.com/new/63/74/117/2006/1/li0479142095160022712-0.htm

8.湖北省公共图书馆条例.[2015-03-13].http://www.hbwh. gov.cn/Article/HTML/1262.shtm

9.河南省公共图书馆管理办法.[2015-03-13].http://www.lawlib.com/law/law_view.asp?id=42209

10.北京市图书馆条例.[2012-03-13].http://www.clcn.net.cn/ tiaoli.htm

11.浙江省公共图书馆管理办法.[2015-03-13].http://www. 34law.com/lawfg/law/1797/3293/law_892425162509.shtml

12.乌鲁木齐市公共图书馆管理办法. [2013-05-13]. http:// www. law-lib.com/law/law_view.asp?id=307098

13.山东省公共图书馆管理办法.[2015-03-13].http://info. taian.gov.cn/0018/201103/t20110303_22656.html

14.PRIVATELY OWNED PUBLIC LIBRARIES Act 213 of 1925.[2015-03-15]. http://www.legislature.mi.gov/(S (pokuksfrjabycxfw4dtkcq55))/documents/mcl/pdf/mcl-Act-213-of-1925.pdf

15.Library Laws of New Jersey.[2015-03-10]. http://ldb. njstatelib.org/Library_Law/lwes0003

16.2011中国慈善捐助报告.[2015-03-14]. http://www.charity. gov.cn/fsm/jsp/IP/20120210.html

17.王子舟.民间力量建设图书馆的政策与模式.北京:国家图书馆出版社, 2011:83

18.中国公众公益捐赠现状调查报告.[2015-03-12].http:// www.loongzone.com/forum.php?mod=viewthread&tid=3739

19.扶贫、慈善性捐赠物资免征进口税收暂行办法.[2015-03-14]. http://www.zsnews.cn/ZT/ZSQWJ/2004/10/19/645727.shtml

20.张秀梅. 在我国利用私人慈善资本合办图书馆分馆的思考.中国图书馆学报, 2009(4):113-118

21.周钦,夏群燕. 论以社会集资、公众捐赠来推动我国图书馆事业的发展.福建图书馆学刊, 2002(3):16-18

〔分类号〕G250

〔作者简介〕朱荀(1984-),博士,苏州大学社会学院讲师,已发文20余篇,研究方向:国内外公共图书馆发展、图书馆基金会等。

Status and Review of Encouragement of Foundation to Supports the Construction of Library Development System in China

Zhu Xun

( Social College of Suzhou University )

〔Abstract 〕China foundation supports the construction of library development that mainly shows in two aspects : policies and laws building, rule of library professional regulations and policies of state level . Policies and laws include three aspects : foundation establishment and revocation, encouragement of donation tax preference of foundation and other nonprofit organizations , operation and management of foundation . Analyzing the content of issued local nine library laws this paper points out some problems of barriers of tax deduction and exemption in the construction of the systematization , the difficult to enjoy the preferential tax of donation.

〔Keyw ords 〕Foundation Library Policies and regulations