全球经济低迷下的外贸企业现金流战略管理研究

2015-07-21陈剑峰林丹丹

陈剑峰 林丹丹

摘 要:目前鲜有把现金流管理置于宏观经济环境变化的研究,同时也缺少针对外贸企业现金流战略管理的研究。本文基于全球经济低迷背景,以我国外贸企业为研究对象,推导全球经济影响外贸企业现金流的传导路径,并结合外贸企业现金流管理特点,提出宏观经济环境变化下的现金流战略管理策略,以期待提高我国外贸企业防范现金流断流风险能力,实现全球经济低迷下可持续经营的战略目标。

关键词:全球经济低迷;外贸企业;现金流战略管理

一、问题的提出

据2013年国家统计局数据,美国经济增长1.9%,比上一年放缓0.9个百分点;欧元区经济下降0.4%,降幅比上一年扩大0.2个百分点;新兴经济体中的俄罗斯、印度和南非经济增长比上一年放缓1.9、0.3和0.6个百分点。据世界银行2014年1月份估计,按汇率法汇总,2013年全球经济增长2.4%,比上一年放缓0.1个百分点。美国金融危机此时没有化解并愈演愈烈,全球经济未来十年将持续低迷(中国战略思想库,2012)。

美国金融危机以及其后的欧洲主权债务危机揭开了全球经济低迷的序幕。中国经济是全球经济的重要组成部分。全球经济低迷通过全球经济一体化影响我国宏观经济并逐步蔓延至实体经济。我国外贸企业由于其经营主要依赖国外订单。因此全球经济低迷将增加我国外贸企业经营的财务风险。基于这一背景,探讨我国外贸企业现金流战略管理问题以防范现金流断流现象显得尤为重要。

二、全球经济低迷影响我国外贸企业现金流传导路径

随着国际金融危机和欧债危机的不断发展,全球经济低迷的内涵与外延也在变化。中国是全球的一部分,中国宏观经济走势会受国际形势的影响。外贸企业是我国国际贸易的主体,其经营最容易受国际环境变化影响。当全球经济低迷从宏观经济蔓延到我国微观经济实体时,它将不可避免地通过不同渠道影响我国外贸企业现金流管理。按照从宏观到微观的传导路径,笔者认为全球经济低迷冲击我国外贸企业现金流可分为:宏观层面的传导、宏观微观间的传导、微观层面的传导。全球经济低迷三大传导过程如图1所示。

1.全球经济低迷宏观层面传导

在全球经济低迷的发展过程中,我国学者一直关注国际金融危机与欧债危机的蔓延情况,并时刻警惕这一变化可能给中国经济带来的影响。全球经济低迷主要通过贸易途径、金融途径和非接触性传导途径影响中国宏观经济。

欧盟与美国都是我国重要贸易伙伴,欧美外部需求的下降,可以直接影响我国出口的稳定。因此,全球经济低迷,首先通过贸易途径影响我国宏观经济。金融途径是全球经济低迷影响我国经济的第二个渠道。在金融方面,欧美地区除了通过欧元、美元贬值和国际游资短期投机流入我国避险外,还通过欧美资金投资中国产业额度下降形式影响我国宏观经济。最后,相继出現的国际金融危机与欧债危机,投资者由于信息不对称、个人投资决策受市场集体决策影响而降低投资热情等非接触性途径影响中国宏观经济发展。

2.全球经济低迷宏观微观间传导

全球经济低迷把宏观经济变化传导到微观经济实体,过程是复杂的而且其中涉及的因素很多。宏观到微观的传导是经济学的一个难点。本部分在宏微观传导中根据全球经济低迷的特点以及我国外贸企业现金流管理的模式提出了数量与价格两大中间变量,以推导全球经济低迷对我国外贸企业现金流宏观微观间传导的过程。

在企业经营活动方面,受全球经济低迷冲击,外贸企业产品销售量锐减;产品价格面临欧元、美元贬值人民币升值困境,外贸企业为了保住欧美市场份额没相应涨价维持原价,等同变相降价,压缩企业的利润空间。在企业融资活动方面,外贸企业倾向于增大筹资力度以应对全球经济低迷带来的经营环境变化。资金需求数量将上升,但危机使银行体系贷款变谨慎,这提高了资金的使用价格。在企业投资活动方面,外贸企业经营活动受冲击迫使企业减少投资数量以回笼资金维持日常生产经营支出。全球经济低迷具有传染性,在金融、经济全球一体的大背景下,中国经济也出现增长放缓的预期。外贸企业的单位资本投资收入价格也在下降,表现为投资回报率下降。

3.全球经济低迷微观层面传导

全球经济低迷使业界进一步关注现金流管理。宏观经济对微观经济体的影响最后要通过微观传导来实现。在考察全球经济低迷对我国外贸企业现金流影响的传导过程中,笔者选择了销售收入、融资成本和投资收益三个中间变量完成全球经济低迷对外贸企业经营活动现金流、融资活动现金流和投资活动现金流的最终传导。

外贸企业由于销售量减少产品价格变相降低导致销售收入锐减影响经营活动现金流。消费、出口和投资是我国经济发展三大动力。全球经济低迷期间,出口创汇不断减少并且投资者信心因非接触性传导受打击。一方面外贸企业对外源性融资的需求增大了,但银行审核贷款与控制贷款额力度不断加强,这使得外贸企业融资成本上升;另一方面国内外市场的不确定因素使投资需求以及行业投资回报酬率下降,最终使我国外贸企业投资收益下降。在宏微观因素共同作用下,我国外贸企业融资活动现金流与投资活动现金流均面临流入减少并流出增大的压力。

三、全球经济低迷下我国外贸企业现金流战略管理

在分析全球经济低迷对我国外贸企业现金流影响基础上,为实现企业可持续经营的战略目标,本部分探索性提出基于全球经济低迷下的外贸企业现金流战略管理策略。在战略制定层面,外贸企业应建立战略性现金流预算;在战略实施层面,外贸企业应构建基于现金流的风险管理框架;在战略评价层面,引入现金流流向评价体系。

1.战略制定

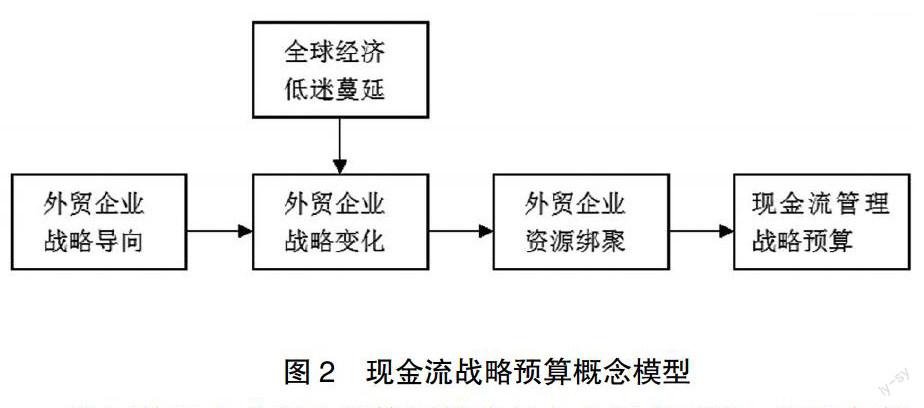

依据资源管理、战略变化与战略导向理论,我们制定外贸企业战略性现金流预算的概念模型,如图2所示。

我国外贸企业现金流管理战略导向主要有两种:预防与控制。其中,战略性现金流预算是在战略变化倾向防御型战略思想下产生的。事实上,在不确定性较高的环境中,组织更可能需要依靠不同的资源组合与组合能力等资源绑聚要素来有效演绎战略变化。实施战略性现金流预算目的就是为了提高外贸企业的抗风险能力,在总体财务战略指导下对企业可能出现现金流断流现象进行提前防范。我国外贸企业在实施战略性现金流预算过程中要注意以下几点。

(1)明确战略性现金流预算与日常预算的联系与区别。我国很多外贸企业没有对现金流预算进行长期和短期的划分。外贸企业现金流短期预算以满足长期预算为最终出发点;同时,战略性现金流预算在贯彻外贸企业长期财务目标的过程中是通过短期预算来实现的,没有短期预算的合理实施,战略性现金流预算不能满足企业应对全球经济低迷的战略需求。

(2)建立战略性现金流预算的组织管理体系。战略性现金流预算,必须根据全球经济低迷对企业现金流的冲击,最终服务于外贸企业总体战略实施。因此,它在实施过程中要受到组织最高管理层的监控以及随时对战略性现金流预算偏离企业总体战略的情况给予纠正。要保障战略性现金流的有效实施,实现我国外贸企业平稳渡过全球经济低迷威胁的目标,外贸企业应建立维护战略性现金流预算实施的组织架构,协调各部门以平衡各方利益。

(3)明确战略性现金流预算的内涵。战略性现金流预算是根据外贸企业发展的生命周期设定的,不同的发展阶段有不同的侧重。在外贸企业发展初期,战略性现金流预算将倾向于增加现金流的流出;在全球经济低迷期间,外贸企业战略性现金流预算则倾向于减少投资支出或回笼投资资金,增加内源性资金以支持经营活动现金流出。除此以外,战略性现金流预算还应衡量全球经济低迷发展阶段性、我国宏观环境变化、外贸企业所处行业的竞争状况等综合因素,结合企业战略目标,针对企业资金运作实施预算控制和风险防范,才能增强企业在全球经济低迷中的生存能力与可持续发展能力。

2.战略实施

现金流量是我国外贸企业财务状况的综合表现,是财务风险管理以及控制的基础。在现金流战略管理实施层面,外贸企业应构建基于现金流的风险管理框架。但是,如果我国外贸企业关注风险管理系统每一个细节的执行情况,企业将耗费大量的时间和资金。全球经济低迷期间,有效的现金流风险管理是结合外贸企业现金流管理特点并将注意力集中在战略目标执行的主要影响因素上。因此,对汇率风险、现金周转与融资成本实施从宏观到微观层面的管理就捉住了现金流战略管理的关键点,如图3所示。

(1)宏观层面风险管理

汇率风险。人民币對欧元和美元的持续升值让我国外贸企业蒙受巨额汇兑损失,把汇率风险项目放进现金流风险管理框架,能加大对汇率变动的监控。在欧元、美元持续贬值的时候,我国外贸企业根据设定的汇率风险指数加快结汇、规避风险。对外汇应收账款,我国外贸企业可以根据风险指数设立一定的现金折扣,鼓励欧美客户提前付汇减少外汇风险头寸。

根据国际外汇市场变化,外贸企业应选择有利的结算币种和方式。外贸企业应根据全球经济低迷的不同发展阶段选择当期较为稳定的币种结算以降低汇兑损失;在结算币种有贬值预期时宜选择远期结售汇套期保值业务以防范欧美业务的汇率风险。组织架构上,外贸企业建立远期结售汇套期保值领导小组,制定年度结售汇计划,监督远期结售汇业务,授权交易方案,负责外汇交易风险应急处理等。

(2)宏观微观间风险管理

现金周转风险。我国宏观经济受全球经济低迷直接和间接影响,银行操作贷款业务比从前更谨慎。外贸企业由于其规模一般不大同时缺乏担保,企业不容易获得外部融资,经营所需资金多为自筹资金。如果存货积压严重并且应收账款回笼慢,企业将面临极大的现金周转失灵风险。因此,加快资金周转速度提高资金使用效率对我国外贸企业现金流战略管理意义重大。其中,缩短存货周期与缩短应收账款周期能有效地提高资金周转速度。

存货管理问题。库存占用生产经营资金的同时也中断了现金流的价值创造过程。全球经济经历长时间低迷状态,欧美市场萎缩引发外部需求下降。外贸企业应根据2008年后的历史存货数据设定库存风险指数。在订货的过程中,为了减少资金的占用,外贸企业也应该采用科学合理的存货管理办法。因为全球经济低迷期间,对欧美地区出口商品的数量变化不定,我国外贸企业在设定产品库存风险指数时有必要进一步考虑原材料进库的情况,尽量做到以销售定产量、以产量定原材料进库量。

应收账款信用管理问题。外贸企业的赊销行为,有利于增加销售额,但也同时增加了企业应收账款的风险,特别是在全球经济低迷时期。原来有能力付款的欧美客户,也由于欧美地区经济不景气而延长付款时间或者无法付账形成坏账。为防止坏账损失,我国外贸企业应根据品德(Character)、能力(Capacity)、资本(Capital)、抵押(Collateral)和经营环境条件(Condition)的“5C”系统信用标准定期检查制定的信用额度与信用期是否符合欧美客户的财务状况,同时对赊销额度与收账周期设定风险指数。分析全球经济低迷发展阶段与客户财务状况,外贸企业最终要在应收账款扩大销售额与维持经营性现金流之间取得平衡。

(3)微观层面风险管理

融资成本风险。融资成本风险项目考察的是企业融资的数量以及难易程度。全球经济低迷通过金融和经济全球一体化影响我国宏观经济,我国外贸企业融资比危机爆发前困难,融资成本也随之提高。外贸企业应设定贷款利息与企业现金流动匹配的融资成本风险指数,以防范企业在经营状况下滑时出现缺乏资金支付到期债务的风险。在控制贷款利息的同时,我国外贸企业应开发不同的融资方式和融资渠道以提高融资的效率。针对出口欧美地区商品的应收账款问题,外贸企业可采用贸易融资方式以解决商品信用销售和资金在途被占用的问题。

3.战略评价

战略评价是巩固外贸企业战略管理实施成果的最后阶段。对现金流管理评价而言,每种活动产生现金净流量正负方向组成不同,就会出现不同的现金流量结果,进而对外贸企业财务状况产生不同影响。因此,对企业每种活动产生的现金净流量正负方向构成状况及时的评价可以使管理者对现金流战略管理实施潜在问题防范于未然,如图4所示。

现金流入和现金支出是我国外贸企业现金流管理的两个方面,可以评价现金流战略管理实施后外贸企业获取现金能力的大小,可以反馈全球经济低迷期间外贸企业的理财水平。外贸企业的管理者非常需要知道全球经济低迷特定阶段现金流入与流出的信息以便对战略进行不断的调整和修改。如果发现现金流入大大小于现金流出致使外贸企业有现金流断流的风险,管理者将重新审视内部与外部因素,立刻采取纠正措施。

四、结语

目前对现金流的研究鲜有将视角放在宏观层面与战略管理层面,本文以全球经济低迷为背景,对此问题进行了探索性研究。首先文章推导了全球经济低迷影响我国外贸企业现金流的传导路径。其次,外部环境的变化将增大外贸企业面临现金流断流的财务风险。要解决这一矛盾,我国外贸企业必须从本质上改善现金流管理流程。最后本文从战略制定、战略实施与战略评价三个维度提出了外贸企业现金流战略管理方案。希望该方案能为现阶段我国外贸企业规避财务风险、提高企业可持续经营能力等现实问题提供有益的思路与方向。

参考文献:

[1]陈志斌,刘静.金融危机背景下企业现金流运行中的政策影响研究[J].会计研究,2010(4):43-47.

[2]陳志斌.现代企业战略现金流管理的三维均衡[J].管理世界,2006(3).

[3]刘英.欧债危机发展现状与原因分析[J].中国市场,2013(5).

[4]孔凡伟.欧债危机影响中国经济的途径与应对之策[J].国际融资,2011(10):28-31.

[5]李垣,弋亚群.资源管理、战略变化与战略导向[J].战略管理评论(理论版),2009,1(1):15.

[6]陆庆春,周丽娜.企业现金流战略管理初探[J].水利经济,2008(1):68.

[7]孟焰,李连清.企业战略性现金流管理的探讨[J].财会通讯.综合版, 2006(10).

[8](美)戴维(David, F. R.)著;李克宁译.战略管理(第10版)[M].北京:经济科学出版社,2006(5).

[9]Sirmon DG, Hitt M A, Ireland R D.2007. Managing firm resources in dynamic environments to create value: looking inside the black box. Academy of Management Review, 32(1): 273~293.

作者简介:陈剑峰(1984.06- ),男,汉族,广东人,广东外语外贸大学欧洲研究中心2011级研究生,研究方向:欧洲一体化经济、外贸企业现金流管理;林丹丹(1965.01- ),女,汉族,福建人,广东外语外贸大学会计学院会计系教授,研究方向:国际会计、资本运营与财务分析