沈阳市三级医院收入及成本构成分析

2015-07-21张继兴

张继兴

摘要:目的:本次调查通过分析2012年沈阳市6所三级医院的收入及成本资料, 揭示了不同医院收入及成本构成, 为医院合理控制医疗服务成本提供了科学依据。方法:本次调查主要采用对比分析法对沈阳市6所三级医院2012年财务报表进行收入及成本构成分析,并按不同医院级别作对比分析。结果:研究结果表明, 在目前医院的收入构成中, 药品收入占医院收入比重较大,各医院均为40%以上,个别医院超过50%,在医院成本构成中,医疗业务成本占医院成本比重较大,为67%以上,管理费用所占比例较大,为10%左右。结论:医院收入及成本构成分析可较清晰地揭示出医院收入构成情况和医院成本构成情况;以及不同级别医疗机构之间的差异。可以为提出有针对性的建议提供基本信息。

关键词:三级医院 医院收入 医院成本 构成分析

中图分类号: R197 文献标识码:A 文章编号:1674-098X(2015)06(b)-0000-00

1 材料与方法

1.1 研究对象的选择

通过分层随机抽样的方法,对沈阳市16家公立医院,按照医疗机构等级进行抽样。根据医疗机构等级将其分层调查和分析比较。按医疗机构等级将六所医院分为两个级别,三级甲等医院:沈阳市奉天医院、沈阳市第四人民医院、沈阳市第七人民医院,三级乙等医院:沈阳市红十字会医院、沈阳市胸科医院、沈阳市传染病医院。

1.2 一般材料

分析资料来自沈阳市6所三级医院2012年卫生财务报表,包括医疗卫生机构收支决算总表、资产负债表、收入支出总表、医院业务收支明细表、医疗收入及医疗成本明细表、基本数字及财务分析表等。

2 结果

2.1 不同级别医院收入构成分析

按医疗机构等级将六所医院分为两个级别,分别是:三级甲等医院:沈阳市奉天医院、沈阳市第四人民医院、沈阳市第七人民医院;三级乙等医院:沈阳市红十字会医院、沈阳市胸科医院、沈阳市传染病医院。不同级别医院收入构成情况如下:

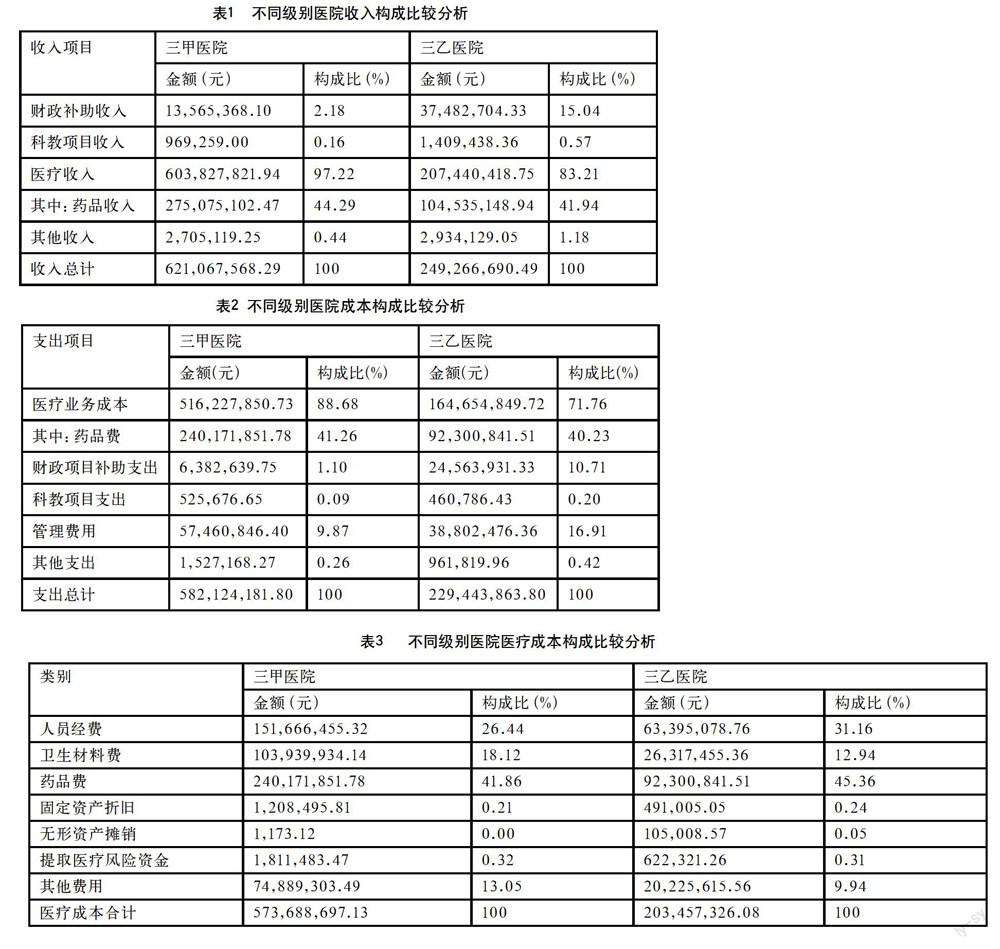

表3 不同级别医院收入构成比较分析

收入项目 三甲医院 三乙医院

金额(元) 构成比(%) 金额(元) 构成比(%)

财政补助收入 13,565,368.10 2.18 37,482,704.33 15.04

科教项目收入 969,259.00 0.16 1,409,438.36 0.57

医疗收入 603,827,821.94 97.22 207,440,418.75 83.21

其中:药品收入 275,075,102.47 44.29 104,535,148.94 41.94

其他收入 2,705,119.25 0.44 2,934,129.05 1.18

收入总计 621,067,568.29 100 249,266,690.49 100

总的来说, 三级甲等医院收入构成中,医疗收入(除药品收入)占医院收入比重最大,为52.93%,其次为药品收入,为44.29%。三级乙等医院收入构成中,药品收入占医院收入比重最大,为41.94%,其次为医疗收入(除药品收入),为41.27%。三级甲等医院药品收入及医疗收入所占医院总收入比例高于三级乙等医院。而财政补助收入在三级乙等医院收入中所占比例较高, 达到 15.04% ; 三级甲等医院较低,仅为2.18%。

2.2不同级别医院成本构成分析

在三级甲等医院中,分类成本所占总成本的比重由大到小依次为医疗业务成本(除药品费)、药品费、管理费用、财政项目补助支出、其他支出和科教项目支出; 在三级乙等医院中,分类成本所占总成本的比重由大到小依次为药品费、医疗业务成本(除药品费)、管理费用、财政项目补助支出、其他支出和科教项目支出; 详见表6:

表6 不同级别医院成本构成比较分析

支出项目 三甲医院 三乙医院

金额(元) 构成比(%) 金额(元) 构成比(%)

医疗业务成本 516,227,850.73 88.68 164,654,849.72 71.76

其中:药品费 240,171,851.78 41.26 92,300,841.51 40.23

财政项目补助支出 6,382,639.75 1.10 24,563,931.33 10.71

科教项目支出 525,676.65 0.09 460,786.43 0.20

管理费用 57,460,846.40 9.87 38,802,476.36 16.91

其他支出 1,527,168.27 0.26 961,819.96 0.42

支出总计 582,124,181.80 100 229,443,863.80 100

总的来说, 三级甲等医院成本构成中,医疗业务成本(除药品费)占医院成本比重最大,为47.42%,其次为药品费,为41.26%。三级甲等医院药品费及医疗业务成本所占医院成本比例均高于级乙等医院。三级乙等医院成本构成中,药品费占医院成本比重最大,为40.23%,其次为医疗业务成本(除药品费),为31.53%。三级甲等医院和三级乙等医院管理费所占医院成本比例均比较高,但三级乙等医院高于三级甲等医院。而财政项目补助支出在三级乙等医院成本构成中所占比例较高, 达到 10.71% ; 三级甲等医院较低,仅为1.10%。

2.2.4 三级甲等医院医疗成本构成分析

医疗成本是医院在提供医疗服务过程中消耗的物化劳动和活劳动的货币表现。物质资料消耗所转移的价值包括房屋、设备及其他固定资产的折旧等劳动资料,也包括药品、材料物耗费用等劳动对象,还包括医院在提供医疗服务的全过程中进行活动、监督、政策制定等所开支的各项管理费用。活劳动是指医院全体员工的脑力和体力的消耗,活劳动所创造的价值分为两部分:一是用于补偿自身劳动力再生产的必要劳动;二是提供给社会的剩余劳动。因此,已消耗的物化劳动及活劳动中相当于工资费用的必要劳动两部分的货币表现即为医疗成本[7]。

2.2.6 不同级别医院医疗成本构成分析

2012年不同级别医院医疗成本构成情况如下,在三级甲等医院中,分类成本所占医疗成本的比重由大到小依次为药品费、人员经费、卫生材料费、其他费用、提取医疗风险资金、固定资产折旧; 在三级乙等医院中,分类成本所占医疗成本的比重由大到小依次为药品费、人员经费、卫生材料费、其他费用、提取医疗风险资金、固定资产折旧、无形资产摊销;详见表9:

表9 不同级别医院医疗成本构成比较分析

类别 三甲医院 三乙医院

金额(元) 构成比(%) 金额(元) 构成比(%)

人员经费 151,666,455.32 26.44 63,395,078.76 31.16

卫生材料费 103,939,934.14 18.12 26,317,455.36 12.94

药品费 240,171,851.78 41.86 92,300,841.51 45.36

固定资产折旧 1,208,495.81 0.21 491,005.05 0.24

无形资产摊销 1,173.12 0.00 105,008.57 0.05

提取医疗风险资金 1,811,483.47 0.32 622,321.26 0.31

其他费用 74,889,303.49 13.05 20,225,615.56 9.94

医疗成本合计 573,688,697.13 100 203,457,326.08 100

总的来说, 三级甲等医院卫生材料费及其他费用所占医院医疗成本比例高于三级乙等医院。三级甲等医院和三级乙等医院人员费用和药品费用所占医院医疗成本比例均比较高,但三级乙等医院高于三级甲等医院,药品费用在各类医院医疗成本中均占40%以上,人员经费在三甲医院医疗成本中占26.44%,在三乙医院医疗成本中占31.16%。

3.讨论

3.1 医院收费结构不合理

调查结果显示,药品收入占医院收入比重较大,各医院均为40%以上,个别医院超过50%,财政补助收入的比重仅占7%左右。药品收入虽然暂时使医院收入达到平衡或稍有盈余,但是从长远来看并不是解决问题的根本办法,因为医院通过开大处方为病人提供了不必要的药品,造成病人医疗费用的增高[9]。本次调查中所发现的医院收支结构不合理并非偶发事件,而是目前大多数医疗机构都存在普遍现象。这是医疗机构长期收入结构、服务定价、收入补偿机制、人员激励机制等多种不合理现象所致。

3.2 药品费、人员经费居高不下

人员经费仍占着医疗成本的较大比例。三级乙等医院人员及药品成本构成高于三级甲等医院。本次调查中发现,医院人员结构复杂,年龄、职称包括人员编制都是人员经费居高不下的原因之一。目前我国大多数医院的人事管理制度使医院管理者还难以根据业务需求变化来调整和决定用人的数量, 占医疗成本比例较大的这部分成本给医院带来了很大的压力。管理费用占医院成本比重较大,开支种类较多,涉及部门较广,政策性较强,弹性较大,因此必须严格控制[11]。

4 结论

医院收入及成本构成分析可较清晰地揭示出医院收入构成情况和医院成本构成情况;同时,将医院按医疗机构等级进行对比分析,可以得到不同级别医院在收入和成本构成中的差异。该分析方法在医院经济管理工作中的应用,不仅在于它能揭示上述情况,而且其对医院经济管理具有一定的现实指导意义。

参考文献

1 郝 模. 谁之过? —— 论 “ 看病贵”问题的成因[J] . 中国卫生资源,2006( 9) : 3- 5.

2 张作辉. 转变政府投资方式调整公立医院结构—— 从体制上解决看病贵问题的新思路[J] . 中国医院管理, 2006, 26(9) : 9-11.

3 张凯.加强成本核算,提高经济效益,促进医院可持续发展.经济师,2008,(3):246

4 张敏. 加强医院成本控制与成本核算管理探析[J].科技创新导报,2012,34:208

5 Evren AGYAR. A Practical application of activity-based costing in an urology department.7th Global Conference On Business & Economies. 2007, (Oct):13-14

6国家财政部.医院会计制度[M].北京.经济科学出版社,2011-2-11

7国家财政部.医院财务制度[M].北京.经济科学出版社,2011-2-11

9王文光,尚小明等. 唐山市非营利性医院成本构成现状调查[J].中国医院管理,2008, 28(10) : 53- 54.

10 井明霞,陈景春等. 新疆县及县以上非营利性医院医疗服务成本测算[J]. 石河子大学学报( 自然科学版),2007, 25(3) :331- 334.

11 李青,刘晓青等.成本核算在医院管理中的应用[J].中医药管理杂志,2007, 15( 7) :

31- 34.