苯酚生产技术及国内外市场分析

2015-07-20崔小明

崔小明

苯酚俗名石炭酸,是一种重要的有机化工原料,主要用于生产酚醛树脂、己内酰胺、双酚A、己二酸、苯胺、烷基酚以及水杨酸等,此外还可用作溶剂、试剂和消毒剂等,在合成纤维、合成橡胶、塑料、医药、农药、香料、染料以及涂料等方面具有广泛的应用。

目前,世界上苯酚的工业生产方法主要有异丙苯法、甲苯-苯甲酸法以及苯磺化法等,其中异丙苯法在世界苯酚工业生产中占据主导地位。近年来,由于电子通讯工业、汽车工业和建筑业的迅速发展,苯酚下游产品双酚A和酚醛树脂等的需求持续增加,从而带动了苯酚需求的强劲增长。

1 生产技术

世界上苯酚的工业生产方法主要有异丙苯法、甲苯-苯甲酸法以及苯磺化法等。苯磺化法因制备过程中使用大量硫酸和氢氧化钠,存在腐蚀、产生“三废”等问题,近年来很少使用。甲苯-苯甲酸法虽然工艺流程较为简单,原料、催化剂和产品无毒,投资少,并可根据市场需求生产苯甲酸、苯甲醛以及苯甲醇等用途广泛的化工产品。但因为生成的苯酚不能很快离开反应器,易生成焦油。此外,由于在氧化脱羧过程中产生的一些焦油状物质,会给苯酚的收率及催化剂的使用寿命带来一定的影响。由于甲苯的价格高于苯,因此甲苯法的生产成本要比异丙苯法高,目前只有日本千叶苯酚公司等少数几个厂家采用该方法进行生产。异丙苯法在世界苯酚工业生产中占据主导地位,是目前较为成熟的工艺。

1.1 异丙苯法

异丙苯法苯酚生产工艺是以丙烯和苯为原料,在催化剂作用下,丙烯与苯经烷基化反应生成异丙苯,异丙苯经氧气或空气氧化生成过氧化氢异丙苯基(CHP),CHP经过催化分解得到苯酚和丙酮。

传统的烷基化反应工艺有AlCl3法和固体磷酸法。AlCl3法以美国科学设计公司开发的S D法为代表,丙烯与苯的烷基化反应中AlCl3作主催化剂、H C l为助催化剂,反应温度60~100℃,反应在常压或加压条件下进行,异丙苯收率约为96%。固体磷酸法以美国环球油品公司开发的UOP法为代表,该工艺以硅藻土负载固体磷酸为催化剂,采用固定床反应器,苯和丙烯进行烷基化反应,异丙苯收率为94%~96%,反应产物中含有4%~5%的多异丙苯。异丙苯氧化反应通常在常压、碱性介质和100~115℃条件下进行,异丙苯经空气氧化生成CHP,质量分数达到25%~30%时进行浓缩,未转化的异丙苯可循环使用。分解反应在酸催化剂存在下进行,CHP分解成苯酚和丙酮,接着进行蒸馏精制得到高纯度苯酚产品。

由于固体磷酸法和AlCl3法均不同程度存在难以彻底解决的设备腐蚀和污染等问题,因此从20世纪60年代开始,世界各大公司逐步转向开发无腐蚀、无污染的、以新型沸石分子筛为催化剂的异丙苯生产新工艺。

目前,世界上主要有 UOP、Dow/KBR、Mobil/Badge、EniChem、CD-Tech等公司的沸石分子筛催化烷基化工艺实现了工业化,主要的催化剂类型包括Y型沸石、β沸石等,其中被广泛采用的沸石催化剂有:UOP公司的QZ-2000沸石催化剂,Dow/KBR公司的3-DDM,Mobil/Badge公司开发的 MCM-22XK沸石分子筛。采用异丙苯氧化分解生产苯酚的工艺较为典型的企业主要有美国KBR、UOP/Allied、Lummus、Ineos、日本三井油化、法国 Rhone-Poulenc以及意大利Societa haliana Resin等,除了KBR的苯酚技术工艺之外,其它工艺的生产流程差别不大。

1.1.1 KBR技术

KBR公司苯酚技术的烷基化反应采用脱铝丝光沸石催化,在多段催化床层的固定床反应器中进行,反应温度为170℃,反应热以热交换器回收。反应生成的少量二异丙苯经回收循环与苯混合进入另外一个反应器进行烷基转移反应生成异丙苯循环使用。在异丙苯氧化生产苯酚工艺中,异丙苯用空气氧化成CHP的效率可以达到95%以上。CHP在提浓单元被浓缩,在酸催化剂存在下以大于99%的产率分解为苯酚和丙酮。该工艺采用离子交换树脂去除金属阳离子(主要是Na+)和成盐离子(主要是S O42-)减少了精制过程中生成的副产物,从而使精制单元产能增加5%~10%。此外,该工艺除从异丙苯产出高纯度苯酚和丙酮之外,还可回收副产物α-甲基苯乙烯(AMS)和苯乙酮(AP),也可将 AMS经过催化加氢转化为异丙苯,达到了回收和循环利用的目的。对于AMS加氢,KBR采用了两种金属催化剂的双床层加氢反应器,不仅减少了贵金属催化剂的用量,还提高了反应器的效率。KBR苯酚工艺具有先进的裂化技术,且高度整合了回收和除酚系统,使得产品产量接近理论产量的极限。总之,KBR苯酚工艺具有低能耗、低单耗、低排放、低运行成本和装置安全等特点。

1.1.2 UOP技术

UOP公司Q-MaxTM烷基化工艺采用固定床反应器,催化剂分4层装填,苯从反应器入口加入,丙烯分别由4段催化剂床层间进料,反应在多层绝热床中以液相进行,产生的热量通过产物带走,异丙苯质量分数可以达到99.7%,收率接近化学计量值的99.7%。UOP在异丙苯氧化分解过程中,在氧化单元上采用典型的低压氧化,双反应器流程,有利于提高装置的生产能力和降低运行成本;提浓单元采用预闪蒸罐和膜式蒸发器,可有效防止CHP的分解;使用高效活性炭吸附回收异丙苯技术,减少了原料单耗;使用紧急水喷淋,可取消氧化防爆膜。分解单元采用两步分解工艺,第一反应器为全返混反应器,控制CHP的转化率达到98%左右,剩余的近2%CHP在第二个反应器中分解。AMS加氢单元采用双塔加氢工艺,异丙苯的反应选择性高。在冷凝塔水冷蒸汽的同时回收热能以产生蒸汽,而从冷凝塔抽出的少量蒸汽被送入酸分离蒸馏塔处理,得到的部分塔釜组分送回苯酚蒸馏塔,可有效地节约能源,并得到高纯度的苯酚产品。

1.1.3 英力士技术

英力士苯酚工艺技术主要集中在CHP分解反应部分,是英力士苯酚的专利技术。浓CHP首先进入混合器,与加有均相催化剂的一级分解反应器分解产物按一定比例混合,混合器按不同混合比例送出两端CHP浓度不等的物料,分别进入一、二级分解器,进入一级分解反应器的物料进行低温分解,进入二级分解反应器的物料进行高温分解。同时,进入二级分解反应器混合物料CHP浓度控制在6.4%,因此,在第二分解反应时,可达到最高的反应温度115℃,且无需添加额外的CHP浓缩物。此外,英力士公司在苯酚脱除羟基丙酮(HA)、分解反应热回收等方面也有自己独特的技术。

1.1.4 其它技术

Exxon Mobil公司开发出由CHP制取苯酚的催化精馏技术,塔器催化剂床层中采用Z r-F e-W氧化物固体催化剂,转化率可接近100%,苯酚和丙酮的选择性高,而4-异丙苯基苯酚、AMS二聚物及焦油等高沸点的联产杂质质量分数很少。该技术将反应过程和精馏过程结合在一起,降低了能耗和投资。同时,可采用管式反应器对现有的异丙苯法装置进行改造。另外,由于采用氧化物固体催化剂代替传统的硫酸催化剂,可免除产物的中和过程。

美国Allied公司开发出高纯度苯酚提纯工艺。该工艺采用胺处理方法将苯酚粗产物中的丙酮醇和2-苯基丙醛转化为高沸点化合物,然后蒸馏粗产物除去高沸点化合物,与水进行水蒸气蒸馏,再向塔釜产物中加入一定量的胺,将一缩二丙酮及羰基化合物等转化成轻、重杂质,然后将水蒸气蒸馏工序得到的重组分蒸馏,可得到高纯度的苯酚。

目前,异丙苯法苯酚生产工艺的重点主要集中在开发新型催化剂、完善分解工序和提纯工序,以降低副产物含量,提高苯酚纯度,并向“无废”、“少废”、不联产丙酮的技术方向发展。

1.2 其它新方法

除了异丙苯法工艺之外,还开发出如苯直接氧化制备苯酚工艺。该工艺以己二酸副产的N2O或氨为氧化剂,以金属Fe改性的ZSM-5分子筛为催化剂;Shell公司的“Spam”苯酚/甲乙酮/丙酮工艺,是以苯和C4烯烃为原料制成仲丁基苯(SBB),然后异丙苯和SBB共氧化制成苯酚并联产甲乙酮和丙酮的工艺。但目前这些工艺的经济性都难以与异丙苯法相竞争,因而还没有实现工业化生产。

2 世界苯酚的供需现状及发展前景

2.1 生产现状

近年来,由于亚太地区,尤其是中国大陆生产装置的不断新建或者扩建,世界苯酚的生产能力稳步增长。2008年世界苯酚的总生产能力为908万t/a,2014年增加到1321.2万t/a。生产主要集中在北美、亚太和西欧地区,其中北美地区的生产能力占世界总生产能力的21.6%,西欧地区的生产能力占25.6%,中南美地区的生产能力占1.5%,中东欧地区的生产能力占4.9%,中东地区的生产能力占1.5%,亚太地区的生产能力占44.9%。美国是目前世界上最大的苯酚生产国,生产能力为284.8万t/a,约占世界总生产能力的21.6%;其次是中国大陆,生产能力为196.3万t/a,约占总生产能力的14.9%。Ineos苯酚公司是目前世界上最大的苯酚生产厂商,生产能力达到231.3万t/a(含合资企业生产能力,下同),约占世界总生产能力的17.5%;其次是三井化学公司,生产能力为106.5万t/a,约占总生产能力的8.1%;再次是Sunoco化学公司,生产能力为80.1万t/a,约占总生产能力的6.1%。其它主要的生产厂家还有中国石油化工集团公司(生产能力为75.5万t/a)、L G石油化学公司(生产能力为60万t/a)、美国Shell化学公司(生产能力为60万t/a)、Ertisa公司(生产能力为60万t/a)、台湾长春石油化学股份有限公司(生产能力为60万t/a)、Versalis公司(生产能力为48万t/a)以及台湾化学纤维股份有限公司(生产能力为40万t/a)等。今后几年,随着亚洲地区,尤其是中国大陆多套新建、扩建装置的建成投产,预计2018年世界苯酚总生产能力将超过1500万t/a。

2.2 消费现状及市场前景

世界苯酚需求量稳步增加,2004年世界苯酚的总消费量为774.5万t,2008年为835.9万t,2014年增加到约960万t,其中北美地区的消费量约占21.0%,西欧地区的消费量约占22.8%,中南美地区的消费量约占2.4%,中东欧地区的消费量约占4.4%,中东地区的消费量约占2.0%,亚太地区的消费量约占47.4%。

目前,世界上苯酚主要用于生产双酚A和酚醛树脂,此外还用于生产己内酰胺、苯胺、烷基酚以及脂肪酸等产品。其中双酚A的消费量约占世界苯酚总消费量的45%,酚醛树脂约占30.4%,己内酰胺约占的9.6%,烷基酚约占3%,其它方面约占12%。预计今后几年,世界苯酚的消费量将以年均约4.78%的速度增长,到2018年总消费量将达到约1200万t。预计世界苯酚的消费量将以年均5%的速度增长,其中最大的消费领域仍将是双酚A和酚醛树脂。

3 我国苯酚的供需现状及发展前景

3.1 生产现状

2014年,我国苯酚的总生产能力为196.3万t/a,全部采用异丙苯法进行生产。长春化工(江苏)有限公司是目前我国最大的苯酚生产厂家,生产能力为30万t/a,占我国苯酚总生产能力的15.3%。其次分别是上海中石化三井化工有限公司和中国石化上海高桥石油化工公司,生产能力均为25万t/a,分别均占总生产能力的12.7%。

2007年以前,我国苯酚的生产主要集中在中国石油化工集团公司下属的北京燕山石油化工公司和上海高桥石油化工公司,其所占比例高达53.5%。此后,随着香港建滔集团惠州忠信化工有限公司、山东利华益维远化工有限公司、建滔化工集团实友化工(扬州)有限公司、长春化工(江苏)有限公司等多套合资企业新建装置的建成投产,打破了中石化的主导地位。2014年,中石化下属企业的生产能力占总生产能力的44.8%,中国石油天然气股份有限公司属企业的生产能力占4.7%,其它企业的生产能力占50.1%。

我国苯酚生产装置主要分布在华东和华北等地区。2014年华东地区苯酚的生产能力占国内总生产能力的62.1%,华北地区的生产能力占19.4%,东北地区的生产能力占9.1%,华南地区的生产能力占9.4%。

为了实现产业经济利益的最大化,一些苯酚生产企业除了配套有上游异丙苯生产装置之外,还配套有下游双酚A生产装置。如,北京燕山石油化工公司、惠州忠信化工有限公司、台湾长春化工(江苏)有限公司等。2014年我国苯酚的主要生产厂家情况见表1所示。

3.2 装置新建、扩建情况

今后几年,我国仍将新建或者扩建多套苯酚生产装置。中国台湾化学纤维股份有限公司在浙江宁波新建48万t/a苯酚丙酮生产装置,计划于2015年建成投产,其中苯酚的生产能力为30万t/a;西萨化工(上海)有限公司在上海漕泾新建40万t/a苯酚/丙酮生产装置,计划于2015年建成投产,其中苯酚的生产能力为25万t/a;中国石化北京燕山石油化工公司50万t/a苯酚丙酮扩能改造项目,计划于2015年建成投产,该项目投产后将使公司苯酚的生产能力达到30万t/a;中国石化扬子石油化工有限公司和英力士苯酚公司计划在江苏南京化工园区新建一套年产120万t异丙苯、苯酚和丙酮装置。该项目异丙苯将采用中国石化自有专利技术以及英力士公司的苯酚专利技术。其中苯酚的生产能力为40万t/a,计划在2017年建成投产;江苏瑞盛新材料科技有限公司(由中化国际和江苏扬农化工集团有限公司按照80∶20股份组建的合资企业)计划在扬州化工园区新建36万t/a苯酚丙酮生产装置,其中苯酚的生产能力为22万t/a,同时配套建设12万t/a下游双酚A生产装置,计划2016年建成投产;新疆大唐九龙投资有限公司计划在阿克苏经济技术开发区新建16万t/a苯酚丙酮生产装置,其中苯酚的生产能力为10万t/a,计划在2016年建成投产;中海油惠州炼化有限公司计划在惠州新建35万t/a苯酚丙酮生产装置,其中苯酚生产能力为22万t/a,预计2017年建成投产。此外,启东中国化学赛鼎新材料有限公司计划在江苏南通新建20万t/a苯酚丙酮生产装置,其中苯酚生产能力为12.5万t/a;山东海力化工有限公司计划在江苏盐城新建58万t/a苯酚丙酮生产装置,其中苯酚生产能力为36万t/a。如果以上装置能够按照计划实施,预计到2018年,我国苯酚的总生产能力将超过380万t/a,超过美国成为世界最大的苯酚生产国。

表1 2014年我国苯酚主要生产厂家情况 万t/a

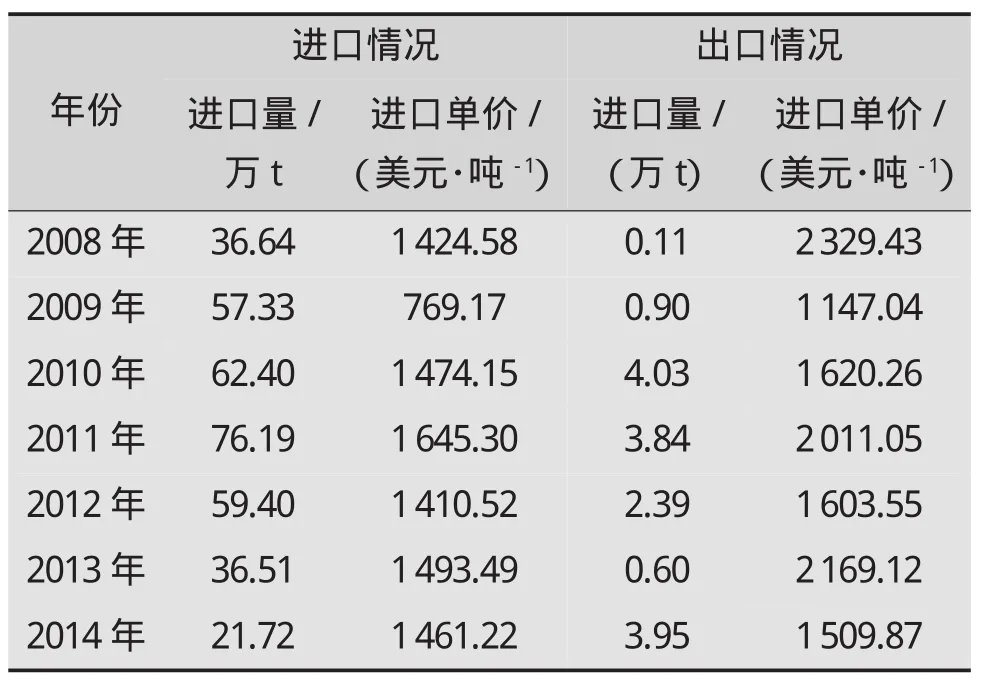

3.3 进出口情况

据海关统计,2006年我国苯酚的进口量为28.46万t,2011年为76.19万t,创历史进口量最高纪录,同比增长22.1%。此后,由于国内自给率逐渐提升,对进口量依赖程度明显降低;加上苯酚生产厂家毛利均偏低,国内厂家长时间处于成本线下方震荡,使得国内经销商及进口商入市积极性不高,退出市场或缩量操作,使得进口量逐渐减少。2014年的进口量为21.72万t,同比减少40.5%。在进口的同时,我国苯酚也有少量出口。2006年的出口量为0.04万t,2010年为4.03万t,创历史最高纪录,同比增长347.8%。2014年的出口量为3.95万t,同比增长558.3%。2008~2014年我国苯酚的进出口情况见表2所示。

表2 2008~2014年我国苯酚的进出口情况

3.4 消费现状及发展前景

随着对酚醛树脂以及双酚A等需求量的不断增加,我国苯酚的表现消费量不断增加。2006年的表现消费量为79.68万t,2009年突破百万吨大关,达到109.33万t,同比增长16.6%。2014年的消费量进一步增加到157.77万t,同比增长约2.2%。近几年,随着我国苯酚生产能力和产量的不断增加,产品自给率也不断增加。2009年的自给率为48.4%,2012增加到62.6%,2014年进一步增加到88.7%。

我国苯酚主要用于生产酚醛树脂和双酚A。目前的消费结构为:酚醛树脂对苯酚的需求量约占总消费量的40.3%,双酚A约占30%,壬基酚、烷基酚约占10%,其它方面约占19.7%。预计未来几年,随着我国环氧树脂和聚碳酸酯在电子、建材、汽车工业、通讯和计算机等领域消费量的不断增长,我国苯酚的需求量仍将稳步发展,预计到2018年对苯酚的需求量将达到约185万~190万t。酚醛树脂和双酚A仍将是我国苯酚最主要的消费领域,其中酚醛树脂占总消费量的比例将下降到约38.9%,双酚A所占比例将提高到约35.1%。届时的生产能力将达到约380万t/a,产能大幅度过剩,未来市场竞争将十分激烈。

4 今后的发展趋势及我国的发展建议

4.1 未来的发展趋势

(1)世界苯酚的生产能力仍将稳步增长,亚太地区,尤其是中国大陆生产能力的增加,是推动世界产能增长的主要动力。生产工艺仍将以异丙苯法为主。苯酚羟基化法等新工艺的研发将不断取得新进展,但距离工业化生产还有一定距离。消费仍将以生产酚醛树脂和双酚A等为主,但这些传统领域的消费量将有所下降,新应用领域将不断得到开发。由于亚太,尤其是中国大陆生产能力的不断扩大,世界苯酚将出现产能过剩,未来竞争将十分激烈,尤其是在亚太地区。

(2)未来世界苯酚市场虽然前景很好,但是苯酚生产仍面临着严峻的挑战。其中最大的挑战来自市场方面。全球经济的不景气,新增产能带来了很大的供应过剩;低成本、大规模的联合装置生产商正驱动市场的定价,迫使老的、低效率的工厂关闭或处于危险中。另外的挑战则是可预见的现金成本挑战,这里面包含的因素有能源价格的走向、能源效率、运输成本、可靠性等。在此背景下,一体化的异丙苯/苯酚/双酚A联合装置将成为了今后苯酚行业发展的优选方案。

(3)随着近几年多套新建、扩建装置的建成投产,我国苯酚的生产能力得到较快发展。但下游需求增速慢于产能增长速度,新增产能无法消化,导致企业开工率大幅度下滑,甚至推迟投产,行业已经由供不应求步入供应过剩,由高利润时代进入微利润时代,市场竞争将十分激烈。

(4)随着投资主体的多元化,我国苯酚国营企业所占比例将逐渐减少,外资以及民营企业所占比例将越来越大,将逐渐成为我国苯酚供应的主力军。

(5)近几年,随着国内苯酚装置产能的释放,苯酚自给率不断提升,对于进口货源的依赖明显下滑。2010年1月30日,我国商务部发布年度第2号公告,决定对原产于日本、韩国、美国和中国台湾地区的进口苯酚继续实施反倾销措施,即该反倾销措施自2010年1月31日起延长5年,于2015年1月30日到期。如果此后终止征收反倾销税,将有可能对国内苯酚市场形成一定的冲击,原因一方面是若反倾销税到期后终止,进口成本将相应降低,不排除部分地区船货大量出口到中国,势必对国内苯酚厂家形成一定的冲击。另一方面,进口将持续打压国内市场。新加坡三井以及泰国P T T继续享有零反倾销,以及东盟零关税的政策。此外,韩国L G化学也没有征收反倾销税。这些产地的苯酚产品无时无刻不在伺机向我国出口。因此,未来几年内,我国出现苯酚进口量大幅度减少的可能性不会太高,我国仍需要进口一定量的苯酚。届时国产和进口资源以及国内供应商之间的竞争将更加激烈,但未来冲击的力度或较前期明显缩小。

4.2 我国的发展建议

(1)当前,全球苯酚总生产能力处于过剩的状态,同时我国生产能力也出现过剩,这将给我国的苯酚产业带来巨大的压力。现有苯酚生产企业应充分认识到未来市场竞争的严酷性,加大技术改造力度,降低装置的能耗、物耗,提高产品质量,以满足双酚A等下游产品对苯酚质量的要求,增强我国企业在国内外苯酚市场中的竞争力。而对于计划进入苯酚生产行业的企业,应该综合考虑原料、技术、公用工程条件以及物流、产业链等因素,正确评估自身的优劣条件及行业风险,慎重加入市场竞争。

(2)未来几年,我国对苯酚的需求量仍将稳步增长,但苯酚的生产能力增速更快,使得苯酚的市场竞争越来越激烈。因此,在建设规模化苯酚生产装置的同时,应加快建立与下游产品一体化的生产和销售经营模式,规避市场风险。

(3)由于我国苯酚市场正趋向于产能过剩格局,国内生产企业的主要竞争对手已经从进口商转换为国内其它生产企业。各生产企业之间的竞争将愈发激烈,国家有关部门应该加大调控力度,加强产业运行监测,适时发布产业政策、市场供求等信息,积极引导社会资金投向;加强规划引导,加大结构调整力度,综合运用节能环保等标准,提高准入门槛,推进技术改造,淘汰落后产能,以避免苯酚装置的重复建设而造成资源浪费。此外还应该加强行业之间的沟通交流,根据市场供需的变化,及时调整国内企业的开工负荷,最大程度稳定国内市场,杜绝价格战等恶性竞争,促进产业持续健康发展。

(4)积极开发新技术。对于异丙苯法生产工艺,在烷基化催化剂方面要开发研制在苯与丙烯进料比更低条件下能保持催化剂高稳定性和高选择性的催化剂;在烷基转移反应方面,开发在较低的苯与二异丙苯进料比条件下能保持高转化率和高选择性的烷基转移催化剂,以及可使三异丙苯转化的催化剂,从而进一步降低副产物的产生量。此外,还应该加大苯直接氧化法制苯酚等新工艺的研究和开发力度,并尽快实现产业化,以实现苯酚的绿色化生产。

(5)在满足国内需求,完善产业链的同时,还应积极扩大出口,以规避市场风险,确保相关行业健康稳步发展。