基于Copula函数的船舶融资租赁资产证券化违约风险度量

2015-07-18邵俊岗马菲菲

邵俊岗, 马菲菲

(上海海事大学 科学研究院,上海 201306)

基于Copula函数的船舶融资租赁资产证券化违约风险度量

邵俊岗, 马菲菲

(上海海事大学 科学研究院,上海 201306)

为研究船舶融资租赁等航运金融发展模式, 在分析我国船舶融资租赁发展需求的基础上,指出拓宽船舶融资渠道的一种创新模式为资产证券化运作.在我国的法律和政策背景下,较为可行的船舶融资租赁资产证券化运作模式为构建相关的专项资产管理计划.基于这种模式,采用Copula函数对其违约风险进行度量.通过信用评分模型构建单项资产的信用函数,并在对违约因素进行归类分析的基础上建立多因素Copula函数模型,为船舶融资租赁资产证券化违约风险的实证研究提供模型支持.该方法可为将来资产证券化运作在国内船舶融资租赁中的运用提供理论上的支持和借鉴.

船舶融资租赁; 资产证券化; 违约风险; Copula函数

0 引 言

随着上海国际航运中心和国际金融中心建设的不断深入,船舶融资租赁及其证券化等航运金融发展迅速,也成为理论与实践研究的热点.我国船舶融资和资产证券化发展晚于很多西方发达国家,国内相关学者的研究多集中于理论和模型分析等规范分析方面,而国外的研究多从问题的本质出发,不断丰富和发展相关理论模型及进一步进行实证研究.默顿模型(1974)[1]是对公司证券定价可变权分析的首次应用,LI[2]首次将Copula用于研究信用风险,为后来学者进行信用产品定价研究奠定基础.默顿[3]回顾评分系统在1995—1997年对银行贷款给较低端中小型企业产生的影响.他们指出评分系统在银行的使用具有积极作用,会增加银行的风险厌恶程度,避免高风险“边缘借款者”以较低价格或正常价格获得融资.张玲等[4]利用Z值模型对信用评级和信用等级转移矩阵进行实证研究,在原来4个指标的基础上进行修改,建立7个指标的Z值判别模型,研究发现我国新上市公司的信用级别较为平稳,但在上市3年以后资信品质急剧下降,并且我国上市公司信用品质的变化与行业风险有密切关系,信用等级转移矩阵的波动性大、稳定性差.郝维梅[5]运用模糊层次分析法对船舶融资的风险进行分析,发现船舶货运市场类和金融类风险位于首位,经营与政策类风险次之.

我国对船舶融资与资产证券化相结合的研究还不多,其实证研究更少.近年来,资产证券化作为一种创新融资渠道无论在理论和实践中都有较大发展.2013年,我国进一步扩大铁路、船舶等行业信贷资产证券化试点范围,为船舶融资租赁进行资产证券化运作提供有利条件.与此同时,在当前法律、制度等还很不健全的情况下,船舶融资租赁资产证券化面临着很多风险,其中最直接的就是违约风险.本文创新性地以船舶融资租赁为研究主体,分析适用于我国的资产证券化运作模式,并为该模式下违约风险的度量提供具体的方法和思路,为我国船舶融资租赁资产证券化的风险控制提供支持和借鉴,促进我国航运金融等高端航运服务业的发展.

1 船舶融资租赁资产证券化运作模式

船舶融资租赁资产证券化是指船舶融资租赁的主体租赁公司将未来能产生大规模稳定现金流的船舶融资租赁资产(融资租赁债权),通过结构性重组,将其转换成可以在金融市场上出售和流通的证券的过程.船舶融资租赁资产是指租赁公司因将船舶出租给相关船公司等船舶需求方而享有的租金请求权以及相关的附属担保权益.

法国巴黎银行为达飞轮船订造的12艘船进行的8亿美元融资,是全球“船舶证券化”的先例.我国未有单项船舶融资资产证券化的案例.2012年11月12日,“工银租赁专项资产管理计划”获证监会通过,成为国内金融租赁企业首支获批发行的资产证券化产品.2013年末,银监会发布《金融租赁公司管理办法》,明确符合条件的金融租赁公司可以发行金融债券,在境内保税地区设立项目公司开展融资租赁业务、资产证券化业务等,这一政策加强了资产证券化业务的可操作性,进一步对国内融资租赁公司进行资产证券化运作进行指导.

船舶融资租赁资产证券化是船舶融资租赁与资产证券化运作的结合,其整体运作流程较复杂,所涉及的主体及对象众多.我国当前以融资租赁收益为基础资产的资产证券化类型为证监会监管的券商专项资产证券化.

在一个船舶融资租赁项目中,航运企业既可以对其资产进行资产证券化操作,也可以运用融资租赁的方式,通过融资租赁公司获得融资.显然,当航运企业作为承租人,融资租赁公司作为融资人采用融资人信托模式时,出租人可以选择是否保留普通受益权证来实现内部增级,其选择性更强,更符合船舶融资租赁中出租人的实际情况.而且该模式下不存在形式委托人与实质委托人之分,交易更为透明,法律风险更易控制.基于此,目前船舶融资租赁要想进行资产证券化运作,采用融资人信托模式更符合我国当前的实际情况.[6]

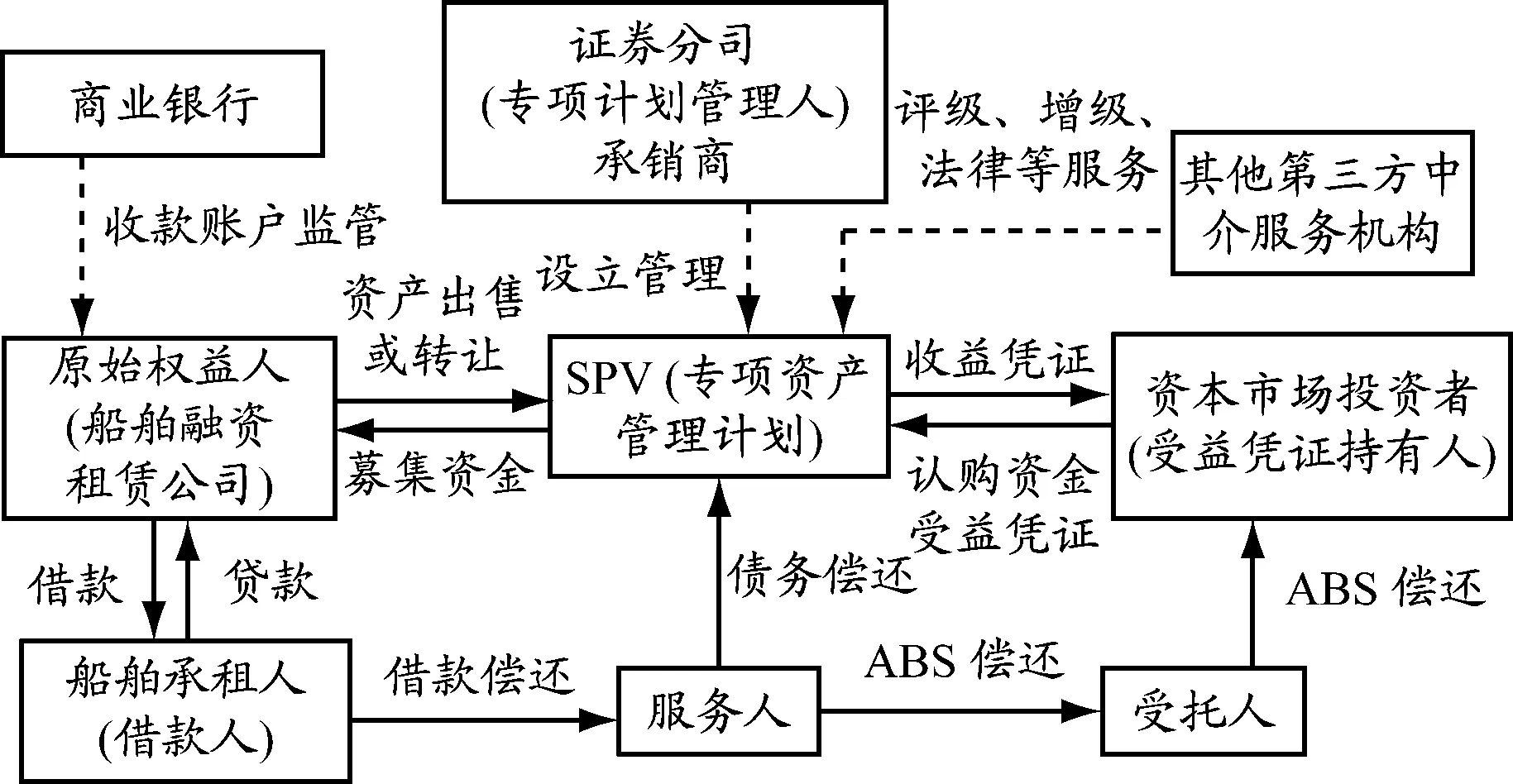

目前,融资租赁公司对我国船舶融资较为可行的资产证券化方案为:以船舶租金收益为基础资产,注入相应的资产证券化产品资金池中,通过相应的SPV(通常由证券公司发起设立的一个专项资产管理计划)实现信用增级,从而以较低融资成本实现资金筹集.然后将专项计划募集所得资金专项用于购买原始权益人所拥有的特定基础资产(船舶).从国内成功的融资租赁资产证券化案例看,通过证券交易所进行的券商专项资产证券化(Asset-Backed Securitization,ABS)最适合当前国情.具体的船舶融资租赁资产证券化流程见图1.

2 船舶融资租赁资产证券化违约风险度量

图1 船舶融资租赁资产证券化流程

在一船舶融资租赁资产证券化过程中,所涉及的各个流程中存在很多风险发生的可能性,单就船舶融资租赁合同内部就可能面临很多风险,例如出租人和承租人的信用风险,利率和汇率风险等金融风险,宏观的政治风险等.[7]当船舶融资租赁作为基础资产的一部分参与到资产证券化运作过程中时,其质量就是相关证券投资者和评级机构关注的重点,这种质量风险最直接的影响就是承租人所面临的违约风险.

违约风险又称信用风险,指由于借款人、证券发行人或交易对方因种种原因,没有履行契约中约定的义务而造成经济损失的风险.在船舶融资租赁中,承租人的违约风险指承租人延迟支付或不能支付本息等未能履行支付义务所带来的风险.

2.1 船舶融资租赁违约风险度量的思路

根据参与主体不同,对组合资产的违约风险研究主要围绕两个方面:一方面是包括船舶融资租赁资产在内的单项资产自身的违约风险,另一方面是由于组合资产之间的相关结构引起的相关违约风险.

本文的研究思路和步骤也是按照这两方面进行的,具体就是:第一步,对单项资产的违约风险进行度量,也就是通过对单项资产违约概率的估计建立相应的信用函数;第二步,选择适当的连接函数对组合资产的违约相关性进行度量,在此基础上对组合资产池的总体违约风险进行整体性把握.

2.2 构建单项资产的信用函数

当前,违约风险的估计和度量模型是建立在违约到达强度的基础之上的,将违约过程看作一个泊松过程的首次发生时间,将其不变的平均发生速率称为违约强度.在构建船舶融资租赁等各单项资产的信用函数前,需要对各类资产的违约概率进行测量.

信用函数是对不同时刻资产条件违约概率的描绘.总体而言,国内外学者对违约概率的方法研究已经比较成熟,获得信用函数的方法有专家信用评级和信用违约评分模型.[9]对船舶融资租赁资产来说,进行船舶融资租赁的原始权益人很多都是中小规模的融资租赁公司,并非大型的上市公司,难以取得其股票信息.基于此,信用违约评分模型比较适用于对船舶融资租赁资产证券化违约风险的研究.

2.3 对于Copula连接函数的选择

在对违约相关性进行度量时最常用的工具就是连接函数,而连接函数的选择常常是根据实际情况而不是根据任何的理论原因.在有船舶融资租赁资产参与的资产组合中,其收益具有非正态性和不可观测的特点,并且资产组合中的分布函数具有明显的尾相依性.在度量其相关的资产证券化违约风险时,考虑到资产证券化产品的金融数据存在着厚尾分布且单个的方差和期望不存在,故所选连接函数要能够为这种随机变量间的非线性相关关系提供一种有效的解决工具,并且很好地刻画资产池随机变量之间的这种相依性质.当前Copula函数已经被广泛应用于信用风险管理以及信用衍生品定价方面,对于参与资产证券化运作的船舶融资租赁资产特殊风险以及资产证券化资产池之间的风险关联性的度量,选择Copula函数作为连接函数其数据较易获得,并且能够综合各种可能的影响因素对资产证券化的结构性特征予以考量.

(1)

特别地,在二元情况下,假设两随机变量之间的相关系数为ρ,则式(1)可以表示为[10]

可见,在选定Copula作为连接函数后,还要进一步计算其分布函数和具体参数.基于此,假设各影响因素均服从正态分布,构建多因素Copula函数模型.该模型的构建与多元正态Copula函数模型的构建具有相似性,且在传统Copula函数的基础上构建的多因素模型具有现实的可行性与可利用性.

将影响船舶融资租赁资产证券化的违约因素大致划分为3类:宏观经济运行状况引起的系统性风险,微观船舶融资租赁基础资产质量引发的违约风险和组合资产池的异质性风险.将所考虑的多种影响因素作为随机变量,假设它们均相互独立且同分布.对处于同一资产证券化资产池的系统性风险的衡量是相同的,而由具体资产引发的单独性资产证券化违约风险是模型衡量的不同点及重点.

引入随机变量Xij(假设参与资产证券化的公司有N个,每个公司在资产池中的合同数为M,则i=1,2,…,N,j=1,2,…,M)表示每笔资产违约行为的随机性特征,即

接着定义影响因素:H0表示资产证券化的系统性风险;Zi表示第i个公司的自身因素;Yij表示单项资产的异质性风险.参与资产证券化的每项资产的多因素模型结构为

P(k|(h0,z1,…,zN))=

3 基于违约风险度量的相关Copula函数模型的算例分析

为进一步说明船舶融资租赁资产证券化的Copula函数模型,假设:(1)资产证券化资产池中有两种资产,两种资产的违约强度均相等,且为水平较低的常数,即g=0.01;(2)系统性风险的权重都相等,即aij=α,每个公司的自身影响权重也都相等,即bij=β(i=1,2,…,N;j=1,2,…,M).

案例 在特定时期内,与船舶融资租赁公司具有类似租金请求权的公司只有一个,且每个公司所持的合同数量均为100.将这200个具有租金请求权的融资租赁合同组成一个资产池,通过第三方特殊目的机构进行资产证券化运作.[13]

步骤1 对单项资产的违约概率进行估计.根据每种资产的违约概率W(ti)=1-e-gti,可得

步骤2 选择二维正态Copula函数来连接单一资产的信用曲线,进而可得资产组合生存时间的联合概率分布函数[14]

步骤3 基于多因素的假设,在违约强度为0.01,H0=1,z1=0.5,z2=2的条件下,对条件违约概率进行数值分析,结果见表1.

表1 二维正态分布下的条件违约概率

分析数值计算结果可以看出,在违约强度为0.01,即处于较低水平的情况下,不管是在较弱的线性相关条件(a=0.1,b=0.1)下还是在较强的线性相关条件(a=0.3,b=0.4)下,最有可能发生的违约次数为0和1.通过对比还可以发现,线性相关越高,条件违约概率越低,条件生存概率就越高.这仅适应于低违约强度条件.如果处于高违约强度条件下,较高的线性相关则会引起系统违约风险的上升,导致较高的条件违约概率.

对于我国船舶融资租赁资产来说,基于船舶资产标的和风险的特殊性,自身的违约风险较高,加上由信息不对称导致的航运船舶风险高估[15]及宏观系统性风险,将会导致较为严重的组合资产违约风险[16].对于将船舶融资租赁资产进行真实出售的专项资产管理计划模式,依然要将其违约风险作为管理的一个重点,做好风险防范工作,尽可能地从资产证券化运作中获取最大收益.

4 结 论

在分析我国船舶融资租赁发展需求的基础上,指出拓宽船舶融资渠道的一种创新模式为资产证券化方式.在我国当前的政策法律背景下,最为可行的船舶融资租赁资产证券化运作方式为券商资产专项管理计划.在该模式的具体运作过程中,针对可能出现的违约风险,运用连接函数刻画度量其违约相关性.选择Copula函数作为连接函数应用于船舶融资租赁资产证券化的违约风险管理中,能够较为合理地度量相关违约风险.结合船舶融资租赁资产证券化的具体模式,相关的实证研究思路与模型构建步骤相一致.当然,对于Copula函数研究的实际运用,还需要结合实际情况和历史数据,选择最佳的符合实际问题的Copula函数及相关参数值.希望本文的相关研究思路能为将来国内资产证券化运作在船舶融资租赁中的运用提供理论上的支持和借鉴.

[1]罗伯特·C·默顿. 企业债务的定价: 利率结构的风险[J]. 金融杂志, 1974, 29(2): 449-470.

[2]LI D X. On default correlation: a Copula function approach[J]. J Fixed Income, 2000, 9(4): 43-55.

[3][美]默顿·米勒.金融创新与市场的波动性[M].王中华,杨林,译.北京:首都经贸大学出版社,2002:267-293.

[4]张玲, 曾维火. 基于Z值模型的我国上市公司信用评级研究[J]. 财经研究, 2004, 30(6): 5-11.

[5]郝维梅. 模糊层次分析法在船舶融资风险分析中的应用[D].大连: 大连海事大学, 2011.

[6]杨健, 洪捷超. 船舶融资租赁中的资产证券化模式分析[J]. 大连海事大学学报: 社会科学版, 2013, 10(5): 48-50.

[7]刘晓东. 船舶融资租赁决策分析与风险规避[D]. 大连: 大连海事大学, 2007.

[8]朱世武. 基于Copula函数度量违约相关性[J]. 统计研究, 2005(4): 61-64.

[9]de SERVIGNY A, RENAULT O.信用风险度量与管理[M]. 北京: 机械工业出版社, 2012: 108-127.

[10][美]达雷尔·达菲, [美]肯尼思·J·辛格尔顿. 信用风险:定价、度量和管理[M]. 许勤, 魏嶷, 杜鹃, 译. 上海: 上海财经大学出版社, 2009: 76-135.

[11]卞超. 风险控制视角下的中小企业信贷资产证券化研究[D]. 南京: 南京航空航天大学, 2011.

[12]冯谦, 杨朝军. 担保债权凭证定价——Copula函数的非参数估计与应用[J]. 运筹与管理, 2006, 15(5): 104-107.

[13]李杰. 基于CreditMetrics模型的应收账款信用风险管理研究[D]. 成都: 西南财经大学, 2011.

[14]李健伦, 方兆本, 鲁炜, 等. Copula方法与相依违约研究[J]. 运筹与管理, 2005, 14(3): 111-116.

[15]毛修银, 余思勤. 基于信息不对称的中小航运企业船舶融资问题分析[J]. 上海海事大学学报, 2012, 33(4): 70-75.

[16]立秀. 船舶融资租赁风险评价与控制研究[D]. 重庆: 重庆大学, 2012.

(编辑 赵勉)

Valuation on default risk of ship finance leasing asset-backed securitization based on Copula function

SHAO Jungang, MA Feifei

(Academy of Science & Technology, Shanghai Maritime Univ., Shanghai 201306, China)

To study shipping financial development modes such as ship finance leasing, the asset-backed securitization is proposed as a new mode to broaden ship financing channels based on the analysis on demand of ship finance leasing. On the background of China’s laws and policies, it is feasible for the mode to make the corresponding special asset management plan. Copula function is used to measure the default risk in the model. The credit function of individual asset is constructed by the credit scoring model, and then the multi-factor Copula function mode is established on the basis of default factor analysis, which provides the mode support for empirical study of the default risk. This method can provide theoretical support and reference for the application of asset-backed securitization in domestic ship finance leasing.

ship finance leasing; asset-backed securitization; default risk; Copula function

10.13340/j.jsmu.2015.02.012

1672-9498(2015)02-0065-05

2014-11-03

2014-12-15

邵俊岗(1963—),男,河南西华人,教授,硕导,博士,研究方向为港航管理,(E-mail)jgshao@shmtu.edu.cn

F552; F830.9

A