企业绩效评价主体的选择——基于理论及实践的对策

2015-07-18张琳娜

杜 宁,张琳娜,牛 双

(1.山东财经大学 会计学院,山东济南 250014;2.滨州医学院 财务处,山东烟台 264003)

在我国,多数企业都建立了绩效评价制度,但是绩效评价效果却没有完全发挥出来。有研究显示,尽管90%以上的组织都开展了正式的绩效管理,但只有30%的员工认为绩效评价能够改善他们的绩效[1]。影响企业绩效评价效果的因素有很多,吴铮、孙健敏指出评价工具和评价主体是两大主要因素[2]。本文选取评价主体进行深入研究,认为适当的评价主体能够确保绩效评价结果客观、公正,从而提高企业绩效评价效果。

随着企业绩效评价体系的发展,评价主体经历了一元、二元、多元三个发展阶段,国外很多企业都采用了包括上级、下级、同事、自身以及客户的360度绩效评价,我国也有企业借鉴360度绩效评价体系。但是,人资网发布的我国企业绩效评价现状调查报告显示,只有30%左右的企业认为360度绩效评价改善了企业绩效,还有近30%的企业认为360度绩效评价对企业绩效产生了负面影响。另一项调查显示,员工经常感到绩效评价不公平,抱怨有些人通过非正当渠道获得较高的绩效评价结果[3],进而影响绩效评价效果。因此,绩效评价主体选择成为制约企业绩效评价效果的重要问题,企业应如何选择适当的评价主体,本文对此进行了分析。

一、评价主体选择的文献依据

笔者查阅了36篇国内外绩效评价研究中关于评价主体的文章,其中有10篇文章从影响绩效评价效果的角度对评价主体进行了分析,本文将其观点进行分类,总结如下。

1.上级评价不可或缺

赵长红、袁家海认为直接上级的评价意见应该是最关键的,所以在各评价主体的权重分配中,直接上级应该占较大比重,因为上级要对下级的工作承担责任,最有能力也最有动力对下级进行绩效评价,而且其对下级的工作状态比较了解[4]。

2.应采用多元评价主体

Borman认为不同来源的评价主体可以对被评价者有不同角度的观察,因此多种多个评价主体的大量多角度观察,可以提高绩效评价的效度与信度[5]。欧潇君、曹建安将组织的绩效评价主体划分为过程控制评价主体与结果评价主体两种类型。其中,过程控制评价主体为企业内部的员工;结果评价主体是关注绩效结果的股东、债权人、管理者等[6]。张晓东、马凤、魏欣从风险角度对企业绩效评价主体进行了研究,他们认为,企业所有的利益相关群体,包括所有者、债权人、经营管理者以及普通员工等,均应当成为企业的绩效评价主体[7]。

3.上级评价与同事评价一致性较高

Harris和Schanbroeck进行了绩效评价主体的多元分析研究,发现自我评价与上级评价具有同等程度的相关性,自我评价与同事评价也中等相关,但是同事评价与上级评价相关性较高,同时也具有较高的一致性[8]。Furnham和Stringfield在研究中加入了组织外人员,即绩效顾问作为评价主体,结果发现,自我评价与上级、同事、顾问评价之间的一致性均较低,而上级评价与同事、顾问评价之间的一致性较高,同时,同事评价与顾问评价之间的一致性也较高[9]。

4.利益相关性影响主体评价

吴建南、岳妮采用模拟实验方法,分析了评价主体与被评价者之间的利益相关性大小对评价结果的影响,具体实验是分析某高校硕士班级54名研究生的课程答辩结果,发现评价主体与被评价者之间的利益相关性越小,其评价结果就越客观公正[10]。吴铮、孙健敏选取了国内6个企业,对其49名中高层管理人员进行实地访谈,发现存在政治因素,会导致绩效评价结果与现实不完全相符,评价主体出于政治因素考虑,往往会给出不客观公正的绩效评价结果[2]。

5.主观能力影响主体评价

朱火弟、喻入海认为由于各评价主体的知识经验、价值观、情感等方面的差异,即使面对同一被评价者,不同评价主体的评价结果也往往是不同的。通常情况下,评价主体的知识经验越多,越能更好地理解绩效评价工作,评价结果也越准确;评价主体越能理性地分析问题,其评价结果往往越客观。同时,评价主体的规模也对绩效评价效果有重要影响[11]。吴建南、李玲、阎波研究了政府的绩效评价机制,分析了评价主体知识拥有状况对绩效评价行为的影响,以及评价主体的评价准确性。结果表明,当不同评价主体与被评价者的利益关系相当时,知识拥有状况能够显著影响绩效评价准确性[12]。

6.文献述评

笔者发现,尽管上述文献指出“多个绩效评价主体”可以增加绩效评价的效度和信度,但“上级与同事评价一致性较高”则说明多个评价主体不符合成本效益原则,“自身评价与上级、同事评价不一致”、“利益相关性影响”则说明各评价主体的评价结果指向未必一致,因此间接否认了“多评价主体有效”的观点。在多个评价主体中,企业应该首选哪些评价主体,如何选择才能提高评价准确性、增进绩效评价效果,以往文献缺少直接答案。即使理论界推崇360度绩效评价,实践中也有诸多批评。企业在选择绩效评价主体时,仍然缺乏最直接且完整的对策指导。绩效评价主体选择是企业内部管理问题,要获得以上问题的答案,除了在既有文献、理论基础上进行分析外,更需要来自实践经验的归纳总结。调研访谈法是最直接、最有效的方法之一,可对规范研究的结论进行检验。本文针对绩效评价主体选择问题,选择适当的企业进行了实地调研,结合理论研究的成果,提出了相关对策。

二、评价主体选择的理论依据

1.社会比较理论

社会比较理论的基本观点是:人人都想要了解自己在工作中的表现如何,自己的能力、地位如何,而大多数工作缺少一个客观的量度,所以人们会通过与同级人员的比较来评价自己在工作上的相对能力。而且人们总是愿意去比较与自己有相似处境的人,社会比较能够使人们清楚地了解自己和他人,找出自己与他人的差距,发现自己的长处及不足。这支持了在绩效评价时,自我评价与同事评价的有效性。在公平公正的前提下,可以选择自身和同事作为评价主体,这样能让被评价者更清楚地意识到自身的优势及不足。

2.利益相关者理论

利益相关者理论认为,与企业相关的各要素所有者都能为企业创造价值,因而他们都有权利、也有动力对企业进行绩效评价。因此绩效评价主体应扩展到包括股东、债权人、经营管理者、企业员工、供应商、客户、政府等在内的众多利益相关者,企业绩效衡量标准也由单纯地依靠财务绩效,变为企业整体价值的评价,将企业长期利益与短期利益有效结合起来。多元评价主体的出现,正是基于利益相关者理论。但是各利益相关者的重要程度有所差异,从本质上来说,只有客户认可企业的产品,才有其他相关者的利益,所以客户是最重要的利益相关者。笔者认为企业各利益相关者的重要性由大到小排列为:客户、员工、股东与债权人、供应商、社会公众。

3.自我服务偏差理论

自我服务偏差是指,在任何情况下,人们总是过分强调自己对一项成就的贡献,而尽量减轻自己对失败工作的责任,很难去客观地评价自己的成功与失败,容易逃避自己应承担的责任。自我服务偏差否定了自我评价。在企业实际中,特别是当自身的评价结果与绩效工资密切相关时,通常员工会给出超过自身能力的特别高的分数,不具有客观公正性。

三、评价主体选择的实践检验

笔者调研了分属于6个不同行业的12家企业共14个部门,分别访谈了其财务总监,人力资源部门经理、员工,以及市场部负责人,同时查阅了8篇案例类文章。笔者对这20家企业共22个部门的评价主体选择情况进行了统计,为保护调研企业隐私,所有企业均以编号列示,其中编号1~14为调研企业,15~22为案例企业。编号1、2、编号13、14分别属于同一企业的两个不同部门。这20家企业所属行业如表1所示。

表1 各企业所属行业汇总

其中编号1、2为集体所有制企业,编号5、17、22为国有制企业,其余均为私营企业。笔者认为,这20家企业分属于不同行业、企业性质多样,基本能够反映我国企业绩效评价主体选择的现状。

1.统计结果分析

对这20家企业的评价主体选择情况,进行统计分析,其中表2反映了各评价主体被选择的频率,表3反映了评价主体组合选择的频率。我们有如下发现:

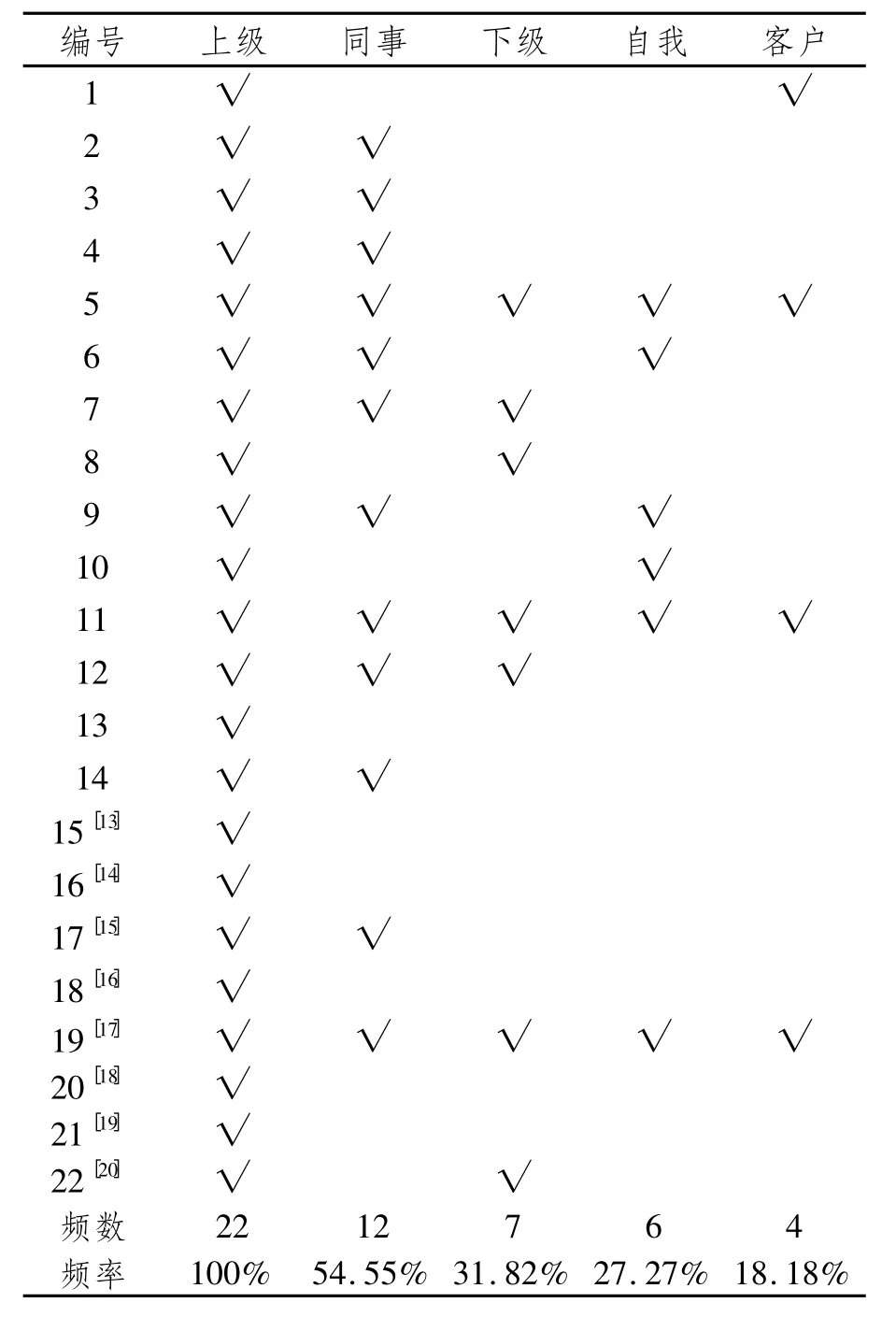

(1)上级评价被选择的概率最高,客户评价所占比重较低。表2中各评价主体出现的频率显示,所有22个部门均采用了上级评价,同事评价出现的频数为12次,占比54.55%,说明一半以上的企业加入了同事评价,下级评价占比31.82%,自我评价以及客户评价所占比重较低,分别为 27.27%,和 18.18%。

(2)上级+同事的二元评价主体占据主要地位。一元、二元、三元及360度评价主体选择频率如表3所示。企业实际中选择较多的是二元评价主体,同时,在二元评价主体中,上级+同事选择较多,占二元评价主体的55.56%。在选择三元评价主体的四个样本中,上级+同事也无一例外地成为被选主体。

(3)同一企业的不同部门选择了不同的评价主体。编号1与2属于同一企业的两个不同部门,1采用的是上级+客户的评价主体,而2采用的是上级+同事的评价主体;编号13与14也属于同一企业的两个不同部门,13采用的是上级评价,14采用的是上级+同事的评价主体。某家电领军企业前财务总监对此的解释是,“由于各部门的工作性质、工作内容、工作目标等不同,所以其绩效评价主体、评价指标等也会由于部门不同而有所差异,企业应该根据各部门具体情况,选择最适合各部门的评价主体。”

表2 不同评价主体使用频率表

表3 评价主体选择元次汇总表

2.企业选择绩效评价主体时关注的问题

(1)绩效相关、目标相关问题。在选择评价主体时,尽管多数企业出于直觉及工作需要,选择了上级。但由于担心上级评价的结果不完全反映实际绩效,或出于避免单一评价主体导致评价结果不客观问题,往往选择引入更多绩效评价主体。这说明企业在选择绩效评价主体时,首先关注的是评价结果是否与企业绩效相关、与企业发展目标相关。少数企业在选择评价主体时,则充分考虑了评价主体对企业绩效的实际影响。他们关注评价结果是否真正能促进企业发展,实现企业目标。某家电领军企业前财务总监指出,“客户是唯一的也是最有效的绩效评价主体,只有满足客户需要,企业才能实现自己的价值”;采用360度绩效评价的某公司人事经理指出,“采用多元绩效评价主体是为了唤醒每个员工对绩效的关注”,希望通过员工自我评价进行自我反思、自我督促,不断提高工作能力。

(2)成本效益问题。成本效益通常也是企业在选择绩效评价主体时要考虑的问题。绩效评价付出的成本主要包括人力成本、信息收集处理成本以及评价的时间机会成本。很明显,随着评价主体数量的增加,企业付出的绩效评价成本会随之增加。出于对成本效益的考虑,企业会控制绩效评价主体的数量,也会因为成本高昂的问题选择替代评价主体。例如某餐饮企业财务总监指出,“由于只采用上级评价会导致绩效评价结果完全取决于上级,难免会出现误差,所以大部分企业会考虑采用二元或多元评价主体。而企业出于绩效评价成本考虑,会选择最了解被评价者工作的关键主体,所以二元评价主体选择较多,这样既避免了单一主体的弊端,又节约了成本。”

3.影响评价结果客观性的因素

评价结果是否客观是影响绩效评价效果的重要因素。调研中发现,由于主客观方面的原因,要想通过评价主体得到客观准确的评价结果,需排除以下因素的影响。

(1)信息不对称。首先,评价主体不能完全了解企业绩效评价体系,对评价标准认识模糊,导致其绩效评价结果失真,缺乏科学性;其次,评价主体与被评价者之间缺乏绩效沟通,导致评价双方信息不对称,从而导致绩效评价结果不准确。

(2)利益相关性。各利益相关者都应当作为绩效评价主体,但企业实际中,与评价结果利益相关性越大的评价主体,其评价往往是越不客观的。企业内部的利益相关性主要表现在上下级之间的指挥关系与同事之间的竞争、合作关系。当被评价者的绩效得分与自己的薪酬正相关时,评价主体常常会给出特别高的分数;当被评价者与自己具有竞争关系时,评价主体为了自身的利益,通常会压低被评价者的绩效得分。

(3)晕轮效应、近因效应、宽大化倾向。晕轮效应是指在人际知觉中形成的以偏概全的主观印象,会导致评价主体根据被评价者的某一种特征形成对其的整体印象。例如在某餐饮公司的财务总监指出,评价主体可能会因评价对象平时态度友善而忽视其工作业绩,给予较高评价。近因效应是指当人们识记一系列事物时,对后面部分的记忆要优于中间与前面部分,会导致评价主体只根据被评价者近期的绩效表现进行评价。为避免近因效应,在绩效评价过程中,评价主体可以随时记录被评价者的评价指标完成情况。宽大化倾向是指评价主体出于鼓励或情感考虑,给出的评价往往高于被评价者的真实业绩,由于绩效评价具有一定主观性,评价主体难免会产生宽大化倾向,特别是当评价指标为被评价者的工作态度等模糊指标时,宽大化倾向更为明显,由于缺乏衡量尺度,通常评价主体会给出接近满分的结果,即便是被评价者表现不佳,给出的分数也不会太低。某化肥制造业人力资源经理指出,上级通常出于鼓励员工的心理,会存在宽大化倾向;同时,员工为了自身利益,常常会隐藏自己的缺点,而只将优点展现在上级面前,导致上级主管很难全面了解员工。为了晕轮效应、近因效应及宽大化倾向的影响,某餐饮公司将反映工作态度、努力程度的指标替换为结果性质的客观指标,使评价结果客观性增强,绩效评价制度的实施效果得到改善。

四、各评价主体的特点分析

基于理论分析及实践检验的成果,笔者对各评价主体从目标相关、成本效益、利益相关、各种效应等角度进行了优缺点分析。

1.上级评价

上级评价即由上级主管来实施绩效评价,并将评价结果作为指导和发展下属潜能的可靠依据。大多数企业都采用上级作为绩效评价主体。首先,员工的工作任务通常由直接上级分派,所以上级对员工的工作内容、工作完成情况较为熟悉,两者之间信息比较对称;其次,上级业绩与下属的工作绩效直接相关,有充分的动力对下属做出准确的绩效评价。如果把上级作为唯一评价主体,实施起来比较容易,但由于存在晕轮效应、近因效应等容易导致绩效评价出现主观误差。

2.客户评价

客户评价是指由接受被评价者提供的产品和服务、与被评价者进行交易的客户进行的评价。客户作为评价主体,能够准确评价出被评价者是否按要求提供了高质量的服务、是否能解决业务范围内的各种问题等,而客户满意度直接影响客户忠诚度,最终影响企业的竞争能力和利润水平,从而决定着一个企业的成败,因此,客户是企业十分重要的评价主体。而且,客户是与企业利益相关性最大、与被评价者利益相关性最小的评价主体,有动力做出准确评价。但是,客户评价往往比较费时费力,有些客户可能不太愿意去配合企业,会导致绩效评价工作不能按时完成。而且客户通常缺乏绩效评价的知识或技能,会导致评价结果不准确。如今越来越多的企业开始实行内部供应链管理,下游职能部门的同事即为上游部门的内部客户。内部客户是非常重要的评价主体,作为企业员工,他们能够配合企业的绩效管理工作,如果绩效评价指标设置科学合理,内部客户评价会迅速提升企业的产品质量及服务,改善绩效评价效果。

3.同事评价

同事评价,是指同事之间互相进行绩效评价的方式。如果上级主管不能全面了解下属的工作情况,同事评价就可以作为上级评价的一个有力补充。有些工作需要同事之间的合作,他们对彼此的工作较为熟悉,更能提高评价结果的客观性、准确性。但同事评价也存在弊端,特别是当评价结果与薪酬、职务直接相关时,同事之间可能会因为利益上的冲突而故意打低分。某家装企业也曾出现过这种情况:同事之间互相串通,互相打高分,最终损害股东和债权人的利益。

4.下级评价

下级评价是指由下级对上级主管进行绩效评价的方式。首先,下级可以直接了解上级的领导能力、解决问题能力与计划组织能力,能从各种角度对上级进行绩效观察。其次,下级作为评价主体,会使上级更加注重对员工的管理,符合现代企业“员工参与”的管理理念。但是,企业实践中却很少会采用下级评价。首先,下级对领导的工作可能缺乏全面客观的认识,评价结果可能比较片面;其次,下级是与被评价者利益相关性特别大的评价主体,通常上级主管的业绩会直接决定下级员工的绩效奖金,所以会导致下级评价得分较高,客观性差;第三,人们通常认为下级评价上级,会削弱上级的权力。如果管理者要求很严格的话,下级很可能联合起来,对上级绩效给出较低的分数,可能会因此而导致管理者们更重视下级的满意度而不是工作业绩。

5.自我评价

自我评价是指让被评价者根据自己的工作计划,评价自身的计划完成情况以及工作能力,并根据本期绩效来设定未来年度的工作目标和工作计划。自我评价能够让员工充分思考自身工作的不足,促进其改善工作绩效。通常被评价者本人最了解自己的工作优势与劣势,最容易做出客观评价,但自我评价常常与他人的评价结果不一致。首先,自我是与评价结果利益相关性最大的评价主体,出于绩效奖金及职位晋升考虑,任何人都会给自己较高的分数。其次,某金融企业人力资源经理指出,由于自我宽容、机会主义倾向与自大化倾向,员工在进行自我评价时,常常把团队取得的成就归因于自己的努力,而把出现的问题、应承担的责任推卸给其他人。也有企业采用自我评价,但是这种评价结果一般只用于员工的自我发展与提高,并不与薪酬或职位晋升直接相关。

五、绩效评价主体选择的建议

基于以上分析,针对企业在绩效评价主体选择中面临的困惑,笔者提出如下建议:

1.选择关键评价主体,降低绩效评价成本

企业在进行绩效评价时,应根据自身情况及战略目标,选择关键来源的评价主体,既不宜盲目选择,也不是越多越好。首先,360度绩效评价并非我国企业的最优选择。一方面,360度绩效评价中评价主体数量较多,关键主体的作用体现不明显,容易导致绩效平均,特别是下级、自身等评价主体有较为严重的利益相关性倾向,容易产生评价不客观等问题;另一方面,360度绩效评价的成本较高。

其次,企业应考虑选择与公司利益最一致的关键评价主体,例如股东或客户做评价主体可能最有利于实现公司目标。但从客观条件出发还应考虑以下因素:首先,如果两个评价主体的评价一致性较高,考虑到成本效益,可以只选择其一;其次,应选择最了解被评价者工作的主体,特别是对于同一来源的评价主体,信息对称对于保障评价客观性至关重要。例如采用同事评价时,应尽量选择最熟悉被评价者工作的同事;再次,尽可能少地选择或不选择与评价结果利益相关性较高的评价主体,这样既能降低绩效评价成本,又能提高绩效评价的客观、准确性。

2.优先选择上级与客户相结合的评价主体

基于前述分析,上级与客户相结合的评价主体应是企业的最优选择。首先,不管采用哪类评价主体,上级评价都不可忽略。基于委托代理关系,下级承担受托责任,上级有充足的理由和足够的动力对其绩效表现进行监督,所以,上级是最重要的评价主体之一。但如果只采用上级评价,当评价主客观条件不够健全时,其所导致的评价不客观、不恰当等问题就不容易得到修正。例如当上级不能时时监督下级工作时,或者存在部门利益时,上级评价可能不够准确,这就需要其他评价主体参与修正。

在企业中,只有满足客户利益,才能实现企业和上级的目标,所以客户是最重要的评价主体。客户满意企业产品或服务,持续购买或投诉率降低,企业绩效必然随之提高。如果客户指标容易采集,企业能够建立完善的客户数据库,绩效评价工作能够顺利进行,那么建议企业一定加入客户评价;如果客户评价信息可靠性不高、客户评价成本过高或者企业客户数据尚未完善,则建议采用内部客户,即根据供应链关系启用下游部门的同事作为评价主体来代替客户评价。内部客户作为企业员工,有责任配合企业的管理工作,同时对被评价者工作较为了解,如果内部客户满意度提高,企业整体绩效必然随之提高。

被评价者自身与下级通常不适合作为评价主体,考虑到自身利益,自我评价与下级评价通常会给出较高的绩效得分,影响评价结果的准确性。有研究表明,同事评价与上级评价一致性较高,出于绩效评价成本考虑,上级评价与同事评价只选其一即可,这里的同事是指工作同质或者无内部客户关系的同事。

综上分析,可以在上级评价的基础上,加入客户评价或者内部客户评价,这样既能弥补只有上级评价的主观性强的缺陷,又能使被评价者更清楚地意识到自身的优势及不足,提高其工作能力,从而促进企业战略目标的实现。

3.尽量采用客观指标,提高绩效评价准确性

主观指标打分容易出现分数集中现象,而且评价主体容易因晕轮效应、近因效应及宽大化倾向等导致评价结果出现误差,所以对于工作能力、工作态度等主观打分点,要尽量采用客观指标进行量化,从而避免评价主体的评价误差,以及各利益相关者的机会主义倾向。比如说,要评价被评价者的任务完成情况,可以采用“比预期值提高的数值或者百分比”作为评价指标,而不是用“任务完成特别好”、“任务完成比较好”这样的主观指标。

如果绩效评价指标必须为主观指标,一定要实行得分的强制分布,可以参考美国通用公司所采用的2:7:1的活力曲线,即必须有20%的被评价者得分较高,70%的被评价者得分居中,10%的被评价者得分较低,而不是所有被评价者得分基本无差异。

4.对评价主体进行培训,提高绩效评价能力

朱火弟、喻入海、吴建南等的研究均表明,评价主体的知识水平会影响评价结果的准确性。这是因为绩效评价需要职业判断,而并非每一个评价主体都具备应有的评价能力。为了提高绩效评价的准确性,应该事先对评价主体的评价能力进行培训。笔者认为,可以在短期内迅速改善评价能力的措施是:第一,培训评价主体了解自己在绩效评价体系中的角色定位,认识绩效评价的作用、了解绩效评价规则、掌握绩效评价标准、了解评价指标的真实含义等,以消除由于知识经验等导致的失误;第二,培训评价主体本着客观、公正的心态认真进行绩效评价工作,全面考量被评价者的工作结果,抑制晕轮效应及宽大化倾向等主观误差;第三,培训评价主体通过多观察、多记录、多沟通等手段,减少因信息不对称而导致的评价结果准确性差问题。

[1]AGUINIS H,JOO H,GOTTFREDSON R K.Why We Hate Performance Management and Why We Should Love It[J].Business Hori-zons,2011,54(6):503 -507.

[2]吴铮,孙健敏.绩效评估中的政治因素[J].经济与管理研究,2006(2):21-25.

[3]LU H,GU Q X.Performance Appraisal:What’s the Matter With You?[J].Procedia Earth and Planetary Science,2009(1):1751 -1756.

[4]赵长红,袁家海.360度绩效评价的全方位思考[J].国家电网,2007(2):64-65.

[5]刘薇.基于评价主体差异视角的企业绩效评价研究[J].中国管理信息化,2012(3):68-70.

[6]欧潇君,曹建安.基于绩效三维性的企业内部组织单元绩效评价[J].科技管理研究,2007(5):82-84.

[7]张晓东,马凤,魏欣.试论从风险角度确定业绩评价主体[J].会计之友,2013(10):34-35.

[8]HARRIS M M,SCHAUBROECK J.A Meta - analysis of Self- supervisor,Self- peer,and Peer Supervisor Ratings[J].Personnel Psychology,1988,41(1):43 -62.

[9]FURNHAM A,STRINGGFIELD P.Congruence of Self and Subordinate Ratings of Managerial Practices as A Correlate of Boss Evaluation[J].Journal of Occupational and Organizational Psychology,1994,67(1):57 -67.

[10]吴建南,岳妮.利益相关性是否影响评价结果客观性:基于模拟实验的绩效评价主体选择研究[J].管理评论,2007(3):58-62.

[11]朱火弟,喻入海.评价主体对绩效评价误差的影响[J].人才开发,2008(11):18-19.

[12]吴建南,李玲,阎波.知识拥有状况如何影响评价结果准确性?——面向地方政府绩效评价的模拟实验研究[J].中国管理科学,2005(10):4-9.

[13]蒲亚童.ABC公司中层管理人员绩效考核研究[D].西安:西安理工大学,2009.

[14]钟怡.华标公司绩效考核体系优化设计[D].广州:华南理工大学,2011.

[15]何健.Z实业公司员工绩效管理体系优化设计研究[D].西安:西北大学,2012.

[16]杨巍.EB期货公司绩效管理研究[D].广州:华东师范大学,2012.

[17]李小亮.J公司绩效管理体系[D].北京:北京化工大学,2013.

[18]曹丽.鸿运实业有限公司绩效考核体系研究[D].大连:大连理工大学,2013.

[19]杨梦霞.YM公司中层管理人员绩效考核体系改进研究[D].合肥:合肥工业大学,2013.

[20]郝萍姣.YB公司中层管理人员绩效管理方案优化设计[D].济南:山东大学,2014.