我国农村商业养老保险需求意愿分析

2015-07-17周子

周子

【摘 要】我国已经进入老龄化社会,研究表明我国农村人口老龄化的程度比城镇更加严重,速度也更快,然而随着农村家庭养老、土地养老等传统养老功能的减弱,我国农村商业养老保险的需求在逐年增加。商业养老保险具有可以弥补社会养老保险供给不足并减轻政府财政压力等特点。本文拟对我国农村商业养老保险需求现状及影响需求的因素进行分析。

【关键词】农村商业养老保险;需求;意愿

一、引言

农村商业养老保险是我国农村社会保障体系的重要组成部分。我国农村老年人口占全国老年人口的一半以上,因此,要实现2015年中央一号文件中提出的富裕农民,保持城乡居民经济差距持续缩小势头的目标,解决农村居民养老问题尤为重要。据国家统计局统计结果显示,我国65岁及以上的老人占全国总人口比重已接近10%。根据2013年中国人类发展报告预测,到2030年,我国65岁以上的人口占全国总人口比重将提高到18.2%。人社部社会保障研究所所长金维刚说,据测算,按照当前趋势发展下去,未来我国进入人口老龄化高峰时,基本养老保险的资金缺口会很大,一系列问题也会凸现:养老金待遇缺乏正常的调整机制,养老保险基金缺乏投资运营渠道,养老服务体系建设远不能适应目前人口老龄化需要。面对我国越来越严峻的养老形势以及越来越多元化的养老保障需求,我国需要构建完善的养老保障体系,让商业养老保险在社会保障体系中发挥其重要作用。然而,目前我国农村商业养老保险还没有完全融入到农村养老保障体系中。

二、我国农村商业养老保险需求现状分析

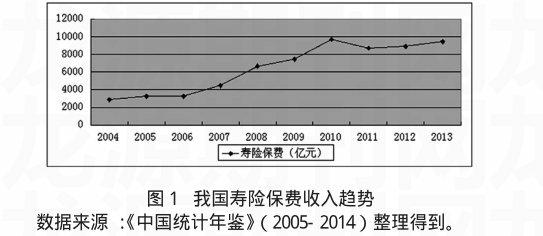

我国农村经济体制改革解放了农村生产力,加快了农村经济的建设,但我国农村的社会保障制度还不够健全,农村居民的养老问题没有从根本上得到解决。目前,我国农村居民外出打工人数逐年增加,农村家庭劳动力减少,计划生育政策的实行也使得农村家庭规模减小,这导致了农村传统的家庭养老功能逐渐弱化。农村土地尤其是耕地的不断流失使得土地养老功能逐渐弱化。此外,城乡二元体制结构使得农村居民无法享受到城市居民的养老保障待遇。农村商业养老保险在构建完善的社会保障体系中有着非常重要的作用。虽然我国寿险保费收入在逐年增长,如图1,但我国农村商业养老保险有效需求不足,调查发现在我国经济较发达的地区,农村居民参加农村商业养老保险的尚不足10%,在其他经济欠发达的地区农村商业养老保险的参保率更低。我国农村居民收入较低且不稳定,保险购买力弱。并且农村居民的传统观念主要还是依靠家庭、土地养老,对农村商业养老保险缺乏认知,即使部分富裕的农村居民也不会主动购买保险。

三、我国农村商业养老保险需求的影响因素

农村居民文化水平相对较低,相对会比较信任政府。然而,在政府方面,对农村养老保障体系没有进行统一的规划,国家没有明确商业养老保险在社会保障体系中的位置,与社会养老保险怎样相互配合,也没有制定相关的法律法规。虽然国家多次提出要解决好三农问题,发展农村商业养老保险以更好地保障农村居民的老年生活,但并没有提出具体的实施方法,也没有出台大力扶持农村商业养老保险的政策,这些政府方面的因素使得农村居民对农村商业养老保险不大感兴趣,或者说是不敢尝试购买。

保险公司本身的做法对农村商业养老保险需求的影响也是非常大的,我国农村人口数量大,对商业养老保险的潜在需求大,但保险公司对农村市场的重视程度并不是很高。我国经济发展地区差异性较大,收入水平不同的居民对于保险的需求有很大差别,因此保险公司应因地制宜,以农村居民的需求为导向推出多种险种。然而,据《中国保险报》资料分析,我国各保险公司险种结构相似率达90%以上,各家保险公司忽视了潜在产品的开发。此外,农村居民不同于城市居民,大多数农村居民对商业养老保险的了解很少,保险公司对其宣传方法不当、力度不够也会使得农村商业养老保险的有效需求不足。

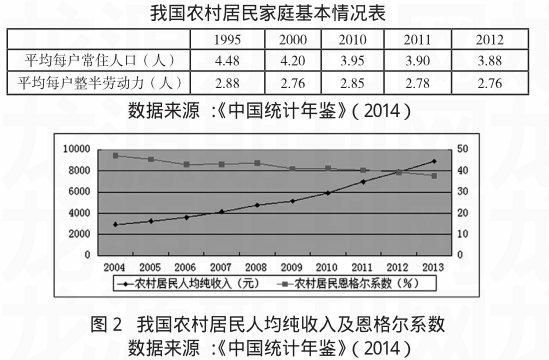

作为微观的经济主体,由于个人所处境遇的不同,购买商业养老保险的需求、动机和行为也是有所不同的。研究得出教育、家庭规模大小、赚钱的人数、主要成员的年龄以及家庭收入等是构成影响商业养老保险需求的因素。从下表反映的情况来看,我国农村家庭规模逐渐减小,劳动力不断减少,导致家庭养老功能不断减弱。农村居民依靠土地获得的收入不断减少,传统的土地养老功能也不断减弱,这些都会使得农村居民对农村商业养老保险的需求有所增加。

虽然我国农村居民家庭收入在逐年增加,如图2所示,但是增长速度比较缓慢,幅度也比较小,人均收入年增长额不足1000元,增长幅度在13%左右,并且恩格尔系数每年的下降速度也很缓慢,有限新增购买力使得农村居民对“非必需品”商业养老保险的需求很小,很大程度上限制了对商业养老保险的购买行为。

参考文献:

[1]中国统计年鉴[M].北京中国统计出版社,2005-2014.

[2]魏毅娜.我国农村商业养老保险的有效需求分析[J].广西经济管理干部学院学报,2014(3):17-23.endprint