生态价值会计核算框架构建与应用

2015-07-16魏春飞秦嘉龙

魏春飞 秦嘉龙

【摘 要】 生态价值会计突破传统会计的局限,将生态系统服务纳入会计核算体系。这既是宏观政策的客观要求,也是满足生态服务利益相关者对生态价值会计信息需求的途径。文章从会计假设、会计确认与计量、会计科目与账务处理、会计报告等方面阐述了生态价值会计核算框架,并以三江源保护区内的玛多县为例,详细阐述了该核算框架的实际应用。

【关键词】 生态价值; 会计核算; 三江源

中图分类号:F325.24 文献标识码:A 文章编号:1004-5937(2015)13-0012-04

一、绪论

传统会计基于生态系统服务产权不能界定或没有凝结劳动,不能进行市场交换而无价值这一观点,将生态价值排除在会计核算体系之外。这使得生态价值游离于资金循环之外,不能使人们正确认识生态系统正向和逆向演替给我们带来的福利和损失。

生态价值会计突破传统会计的这一局限性,将生态系统服务纳入会计核算体系,既是宏观政策的客观要求,也是满足生态服务利益相关者对生态价值会计信息需求的途径。一方面,党的十八大提出“大力推进生态文明,努力建设美丽中国,实现中华民族永续发展”。另一方面,利用生态价值会计信息,生态系统服务利益相关者如政府机关可以制定生态补偿政策,了解资金使用效果;受益单位和个人可以了解到自己从别处得到的惠益,提高他们弥补相关主体的意愿和积极性,有利于生态服务交易市场的形成和发展;从事生态建设与保护的人员可以了解自己的工作成果,提高他们的成就感和工作积极性。同时,让国际社会了解到我国对环境保护的重视、在环境保护上对全球的贡献,可以提高我国的国际声誉和形象。

二、生态价值会计核算框架

生态价值会计核算框架主要包括基本假设、会计确认与计量、会计科目设置、会计报告四个方面。

(一)基本假设

生态价值会计的基本假设包括一般性假设与特殊性假设。一般性假设是对传统会计中四项基本假设的继承和发展,包括会计主体假设、持续经营假设、会计分期假设、多元计量假设;特殊性假设是生态价值会计的特有假设,包括生态系统服务有价、生态系统服务可持续、生态系统服务有所有权归属等三项假设。

其中,生态价值会计的会计主体现阶段应当为政府与非盈利组织,待条件成熟,再过渡到企业与政府和非营利组织共存的双主体。因为政府与非营利组织保护和建设的生态系统,不以盈利为目的,其存在就是追求生态系统服务的价值最大化。另外,现阶段对生态价值的计量,在实践运用中还不成熟,专业服务机构成本高昂,但生态补偿的收入却有限。将企业作为生态价值会计核算的主体,不符合成本效益原则。通常情况下,生态系统的恢复与再生周期较长,因此生态价值会计核算的会计分期假设可分为短周期和长周期。短周期与传统的会计分期假设相同,用以核算生态收入与生态支出。长周期可以结合生态建设保护工程,以每一期工程项目为一个长周期,用以核算生态资产。多元计量假设是由传统会计的货币计量假设演变而来。能用货币计量的生态系统服务价值,在报表中反映。而现阶段不能计量的生态系统服务,需要以非货币形式在附表中披露。多元计量假设只是过渡阶段的折中选择。随着技术手段的提高,它必将被货币计量假设所替代。

在生态价值会计的特殊性假设中,生态系统服务有价是指生态系统服务有价值。这种价值既包括劳动价值又包括效用价值。生态系统服务可持续是可持续发展在生态价值会计的具体运用。可持续发展要求当代人不能以牺牲后代人的利益来满足自己的需求,强调了代际之间的公平。生态系统服务可持续假设认为,除非有相反的证据,生态系统会一直存在,提供维持社会、经济发展必需的服务。这一假设保证了生态价值会计核算对象的持续性。生态建设保护单位虽然不能控制部分生态系统服务为谁服务,但却能通过自己的行为影响其产生主体——生态系统。因而,生态系统服务归生态建设保护单位控制。按照实质重于形式的原则,这些单位可以把生态系统服务作为自己的一项资产,纳入会计核算体系中。

(二)会计确认与计量

狭义的会计确认,包含“如何确认”与“何时确认”两个问题。“如何确认”要以确认标准为依据,“何时确认”要以确认基础为准绳。

我国《企业会计准则——基本准则》第二十一条规定:“符合资产定义的资源,在同时满足以下条件时,确认为资产:与资源有关的经济利益很可能流入企业;该资源的成本或价值能够可靠地计量。”生态系统服务是否可以确认为一项资产,关键看能否满足资产的定义与确认条件。生态系统服务来源于生态系统,具有经济效益、社会效益和生态效益,是一项生态资源;在生态系统服务有所有权归属的假设下,生态系统服务由生态建设保护单位拥有或控制;生态系统服务能给生态建设保护单位带来经济利益,如有形产品的收入、政府补偿收入等;自Constanza等1997年对全球生态系统服务价值评估以来,生态价值评估的理论与方法越来越丰富与完善,现阶段对生态价值进行可靠的计量已不是问题。所以,生态系统服务可以确认为一项资产。同时,这项资产要素不同于传统资产,它既不能归为有形资产,也不能划分为无形资产。以包含有形产出和无形效益的生态资产命名或许是最好的办法。

生态价值会计要素的确认基础因会计要素的不同而不同。因为现阶段生态价值会计主体是政府与非营利组织,所以与生态价值相关的收入与支出科目要以收付实现制为基础,符合我国的惯例,也有利于主体的预算与决算。但对生态资产的确认,要以权责发生制为基础。因为生态资产实际上是会计主体对社会的贡献,也是获得收入补偿的依据。但是生态价值的数额通常很大,而政府给予的生态补偿有限和生态服务市场的不完备,导致现阶段生态价值全额收回是不可能的。所以,如果对生态资产的确认也以收付实现制为基础,那么生态资产确认数额有限,则不能充分反映生态系统服务的价值,也与生态价值会计核算的目的相悖。

生态价值的会计计量要特别注意对计量属性的选择。《企业会计准则第5号——生物资产》指出,应优先选择历史成本对生物资产进行初始和后续计量,公允价值作为辅助的计量属性。生态资产中有形产品部分与准则所指的生物资产相似。但一方面,生态系统中有形产品部分如林木、草地等,大多数是自然形成的,具有自然生长与不断增值的自然属性,历史成本很小或者无从考证。既使有一些林木、草地是通过人工培育出来,也可能会存在历史成本极低与公允价值严重偏离的情况。另一方面,生态系统中的一些无形服务是依赖于生态系统中的林木、草地等实体自然产生的,成本可以视为零。同时,这部分无形服务往往会发挥巨大的生态效益。如果有生态系统保护与建设的支出,这部分成本也不能完全反映这部分服务的真正价值。所以,历史成本这一计量属性不适合生态价值会计。在没有历史成本或者历史成本无法确定的情况下,公允价值是可靠的选择。

尽管现阶段生态系统服务没有完备的市场,但这并不构成其采用公允价值计量属性的不可逾越的障碍。因为“活跃的市场并不是形成公允价值的必要条件;当不存在活跃的市场时,可以采用采用包括未来现金流量的现值在内的各种估价技术,来提供对公允价值的良好估计”。所以可以通过评估手段获取生态价值的公允价值,以评估促进生态价值的会计核算。

(三)会计科目设置与账务处理

因为现阶段生态价值会计主体是政府与非营利组织,所以它的会计要素基本上与传统政府与非营利组织相同,都为资产、负债、收入、支出、净资产等五类。在沿用原有的会计科目时,还要在相关要素下增设一些科目,以保证与生态价值相关的业务能纳入会计核算系统。资产类要素下,增设“生态资产”科目;收入类要素下,增设“生态收入”科目;支出类要素下,增设“生态支出”科目,净资产类要素下增设“公众生态权益”科目。作为登记入账、编制报表的理论依据,这些要素之间必须满足的会计等式为:(1)资产+支出=负债+净资产+收入;(2)生态资产=公众生态权益。需要解释的是,等式(1)中的资产与净资产不包括生态资产与公众生态权益,它们要单列在等式(2)中,这与生态资产的报告方式有关。

1.“生态资产”与“公众生态权益”科目。“生态资产”科目用以核算生态系统服务的价值,既包括有形产品又包括无形的效益。可按区域内的子生态系统设立二级科目,如森林、草地等。在二级科目下,按照联合国《千年生态系统评估报告》对生态系统服务的分类,设立“供给服务”、“调节服务”、“文化服务”、“支持服务”等三级科目。初次登记入账时,借方按所属的生态系统的服务类型登记相关数额。同时,按照复式记账原理,贷方计入公众生态权益科目。该科目下设“已收”、“未收”两个二级科目,并在二级科目下设置与生态资产相同的三级科目。“已收”表示已实现的生态收入,“未收”表示生态系统服务外部性,数额等于生态资产减去“已收”部分。后续评估增值时,按增加的数额做相同分录。评估减值时,按减少的数额做相反的分录。

2.“生态收入”科目。该科目用以核算会计主体提供生态系统服务而取得的各种收入,包含政府补偿收入、生态服务市场交易收入、其他如捐赠等。所以可以按收入来源设置二级科目。同时,按“供给服务”、“调节服务”、“文化服务”、“支持服务”设立三级科目。在实际运用中,会计主体取得的收入有时可能分不清归属于哪类服务。这时,可按公允价值作为分配标准,分摊属于各个服务的收入。同时,按收入数额把公众生态权益从“未收”转到“已收”科目。

3.“生态支出”科目。该科目用以核算会计主体与生态建设和保护相关的支出。可按所进行的工程项目设立二级科目,如退耕还林工程。

(四)会计报告

已有的关于生态价值会计报告模式可以分为两种:一是在现有的财务报表框架内披露即嵌入式报告;二是单独建表披露即独立式报告。第一种模式利用现有的会计准则对会计信息披露的要求与规定,可以节省工作量。第二种模式能够凸显生态价值会计的重要性,较好地体现生态价值会计信息的整体感与直观性。可见两种方式各有所长。生态价值会计核算的两个会计恒等式为二者的融合提供了条件。

对于生态收入与生态支出要采用嵌入式报告,融入了生态收入与支出的资产负债表基本沿用传统格式。而生态资产与公众生态权益需采用独立式报告,可以称之为生态资产权益表。生态资产权益表的左侧为区域内各个生态子系统的供给服务、调节服务、文化服务、支持服务的价值,右侧为已收和未收的公众生态权益。已收的公众生态权益表示生态资产给其所有者带来的经济利益,未收的生态权益表示生态系统服务的外部性。

三、生态价值会计核算的应用

(一)玛多县简介

玛多县位于北纬33°50'~35°40',东经96°50'~99°20',是青海省三江源国家级自然保护区的重要组成部分。中华民族的母亲河——黄河发源于此,其境内河流密集、湖泊众多,素有“黄河之源”、“千湖之县”之称。其中,闻名遐迩的扎陵湖、鄂陵湖,于2005年被联合国《湿地公约》列为国际重要湿地名录。湖区水草丰美,肃穆幽静,是青海的重要牧场。但随着过度放牧与乱垦滥挖,玛多县的生态环境遭到严重破坏。2005年,国家启动三江源自然保护区保护和建设一期工程,为期8年,进行生态恢复与治理。截至2013年,经过第一期工程的建设,玛多县的生态环境得到了极大的改善。

(二)生态资产的会计核算应用

由于玛多县境内80%以上的面积为草地,所以本文仅以玛多县草地生态系统为例阐述生态价值会计核算的应用。2005年,玛多县未退化和轻微退化的草地面积为625 312公顷。2013年玛多县未退化和轻微退化的草地面积为689 833.3公顷。根据谢高地(2008)等在Constanza研究的基础上修正的中国生态系统单位面积生态服务价值表,结合玛多县内未退化和轻微退化的草地面积,可计算出玛多县草地的供给服务、调节服务、文化服务和支持服务的价值。但是生态价值是个发展的、动态的概念。随着社会发展和人们生活水平的提高,人们对生态价值的认识、重视程度和支付意愿都会提升,如处在小康生活的人比处在温饱阶段的人,对舒适的环境需求更大,也会更重视生态价值。所以有必要引入社会发展阶段系数,对采用上述评估方法得出的生态价值进行修正。社会发展阶段系数公式:L=■,其中En为恩格尔系数。修正后的生态价值为修正前的生态价值与社会发展阶段系数之积。玛多县2005年与2013年草地生态价值计算过程,见表1。

根据表1,2005年,可以做会计分录1。

借:生态资产——草地——供给服务

95 752 378.24

——调节服务 715 110 682.64

——文化服务 498 153 103.95

——支持服务 105 449 334.04

贷:公众生态权益——未收——供给服务

95 752 378.24

——调节服务 715 110 682.64

——文化服务 498 153 103.95

——支持服务 105 449 334.04

2013年,根据表1,计算出增加值后,可以做会计分录2。

借:生态资产——草地——供给服务17 883 169.36

——调节服务 133 557 470.73

——文化服务 93 037 441.92

——支持服务 19 694 218.94

贷:公众生态权益——未收——供给服务

17 883 169.36

——调节服务 133 557 470.73

——文化服务 93 037 441.92

——支持服务 19 694 218.94

(三)生态收入与生态支出的会计核算应用

玛多县在2005年,收到财政拨款177 000元,用于沙漠化土地防治;财政拨款23 931 100元,用于鼠害防治工程①。上述款项已于当年全部支出。

由于所取得的财政拨款分不清归属于哪类服务,所以可以按照2005年草地的各种生态服务的价值分摊。根据分摊后的结果,可以做会计分录3。

借:银行存款 25 701 100

贷:生态收入——政府补偿——供给服务

1 742 693.28

——调节服务 13 015 014.42

——文化服务 9 066 386.49

——支持服务 1 857 005.81

同时,把对应科目的公从生态权益从未收科目转到已收科目,做会计分录4。

借:公众生态权益——未收——供给服务

1 742 693.28

——调节服务 13 015 014.42

——文化服务 9 066 386.49

——支持服务 1 877 005.81

贷:公众生态权益——已收——供给服务

1 742 693.28

——调节服务 13 015 014.42

——文化服务 9 066 386.49

——支持服务 1 877 005.81

期末,结转生态收入科目,做会计分录5。

借:生态收入 25 701 100

贷:结余——生态收入 25 701 100

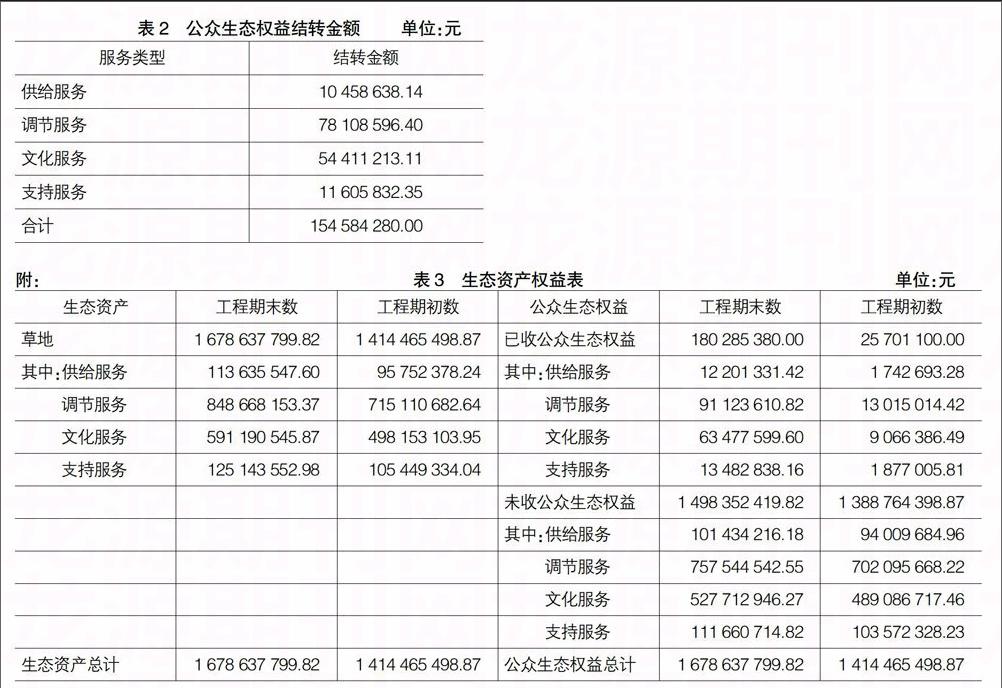

按照相同的方法,结合2006年至2013年生态收入的相关数据,可以计算出公众生态权益从未收科目到已收科目的金额,结果见表2。

另外,根据当年全部款项已用于沙漠化土地防治与鼠害防治,可以做会计分录6。

借:生态支出——沙漠化土地防治 177 000

——鼠害防治 23 931 100

贷:银行存款 25 701 100

结转生态支出,做会计分录7。

借:结余——生态支出 25 701 100

贷:生态支出 25 701 100

(四)玛多县生态价值的会计报告

由于生态收入与生态支出采用嵌入式报告模式,只是增加到传统的行政事业单位的资产负债表中,所以这里不再赘述。根据会计分录1与4,填列生态资产权益表左侧与右侧的工程期初数栏,根据表1、表2和会计分录4,填列左侧与右侧的工程期末数栏。编制完成的生态资产权益表,见表3。●

【主要参考文献】

[1] 温作民.森林生态会计[M].北京:科学出版社,2008:34-35.

[2] 陈国辉.会计理论研究[M].第2版.大连:东北财经大学出版社,2007:90-91.

[3] 曲艳梅.森林生物多样性资产公允价值计量研究[D].东北林业大学博士学位论文,2013.

[4] 谢诗芬.公允价值:国际会计前沿问题研究[M].长沙:湖南人民出版社,2004:75.

[5] 吴昌华,崔丹丹.千年生态系统评估[J].世界环境,2005(3):57-67.

[6] 谢高地,甄霖,鲁春霞,等.一个基于专家知识的生态系统服务价值化方法[J].自然资源学报,2008(5):912-919.

[7] 李金昌.价值核算是环境核算的关键[J].中国人口·资源与环境,2002(3):11-17.

[8] 李镜,张健,曾维忠. 区域生态系统服务功能价值评估研究——以雅安市为例[J].国土资源科技管理,2007(2):114-119.