国际种业垄断:理论解释、实证测算及趋势

2015-07-11柳思维

黄 毅,柳思维

( 1.湖南工程学院 管理学院,湖南 湘潭411104; 2.湖南商学院,湖南 长沙410205)

一、引 言

20 世纪80年代以来,国际种业发展迅速,收购、兼并行为呈跨国、跨地区发展趋势,这对世界种子产业、粮食安全、食品行业带来较大影响。因此,世界性种业集团控制的不仅仅是种子产业,实际上控制了整个食物链[1],这正如美国孟山都首席执行官罗伯特·费里所言“你们所看到的种业兼并行为实际上是一种食物链的兼并”。随着经济全球化及转基因种子专利保护政策的实施,种业兼并行为呈跨行业趋势,一些生物制药或化学制品企业依靠其庞大的资本实力进入种子生产领域,加剧了种子市场的控制行为[2],如美国的道化工公司、德国拜耳公司及KWS AG 公司等。据粗略统计世界4 大种子公司控制了美国商业种子市场的56%,以及85%的转基因玉米种子,70%的其它转基因种子[3],种子市场日趋集中成为21 世纪世界种业发展的主要特征。而且最近几年种业寡头之间以相互持股或者以合资成立公司形式加强了彼此的联系,巩固了寡头之间的市场地位[4]。尽管种业与其它产业相比较因受地理、环境、温度、区域等不同而复杂多样,但人们一直致力于研究种业市场寡头垄断形成、发展的原因[5]。综合国际上专家、学者的现有研究成果,“跑步机”理论[6],“剩余价值”理论[7]可以有效解释国际种业的垄断形成。本文借助现有学者的研究成果力求扩展与丰富国际种业垄断形成的经济学理论分析框架,并对国际、国内种业市场进行实证测算。

二、垄断形成的理论解释

(一)种子产业形成的理论解释

20 世纪80年代以前(一些发展中国家为20 世纪90年代以前),农作物育种、种植、收获主要靠农民自我管理为主,尤其是农业种子的管理主要是农民自我留种为主,国有机构育种为辅,形成传统育种—种植模式,见图1。这种育种模式使得种子仅仅作为一种产品,而未能成为一种商品,或者说种子商品化率非常低。在马克思主义政治经济学中,商品的定义是“用于交换的劳动产品”,随着经济的发展,许多自然资源以及非劳动产品也进入交换领域,因此现代经济学家在原定义的基础上对商品定义进行了扩展与外延,得出了广义的商品定义,即“商品是用于交换的使用价值”,其中特别强调“必须通过交换过程,实现使用价值的转移才叫商品”,由于传统育种种植模式使得种子保留了更多的产品特性,而未能通过交易使种子由产品转化为商品。传统种子育种模式的存在与种子的特性及农作物种植的特性所决定的,即种子育种和种植受自然环境影响较大。这种传统育种模式使得种植户在成本收益上都处在同一起跑线上,所以农户寻求改良种子的愿望就不会强烈,最终导致农业技术进步远远落后于其他产品的技术进步。农民自留种为主,国有科研机构育种为辅的模式使得农业科技种植报酬增长缓慢,甚至极度缓慢,而且劳动力相对成本却不断攀升。而其他产业劳动报酬与农业劳动报酬增长的绝对差距使得农业发展进入恶性循环轨道。

图1 传统育种—种植模式

为了加速推进农业技术进步,世界各国政府进行了改革,期待改变传统的种子育种方式,这种改革措施的主要目的是:推动种子由产品转变为商品,由传统育种逐渐形成种子市场,最终形成有效率的市场机制。因为在此之前,几乎所有产业都已形成了自己的市场,仅种子育种方式保留了原始社会的生产机制。当然,这与种子本身的特性有关,因为种子的育种、繁殖、种植、收获与气候、温度、地形、水分等等有关,这种受自然因素影响较大的产品,其发展必然滞后于其他产业。20世纪80年代之后,世界各国相继推动了种子商品化改革,形成了现代种子市场,见图2(现代种业育种—种植模式),并进一步形成种业产业。即经历了漫长的种子产品化时期到改革后的商品化时期并最终形成种子市场,当然,各国、各地区种子商品化率不尽相同,同时因品种不同种子商品化率也不同。在种子商品化初期,并未形成种子产业,原因在于私有资本并未关注种子市场。理由有三,其一,种子市场的消费对象是广大农村的农民、种植户,由于消费群体的差异性较大,统一的消费群体难以形成。其二,种子产品本身的自然属性较多,影响因素较多,投资回报周期较长,风险较大。其三,当时知识产权保护缺位。私有资本聚集不足导致种子产业无法形成,此后,随着种子商品化的进一步深入,第三个阻碍私有资本进入的障碍被解除了,即各国陆续制定了种子专利保护政策,推动了种业商品化过程,最终加速了种子产业形成。

图2 现代育种—种植模式

(二)种业垄断形成的理论解释

1.剩余价值理论

垄断形成的条件必须要有资本积累,资本积累的前提是追求更高的剩余价值。根据前面的分析,种子由产品转化为商品,形成种子市场,并推动种子产业形成只是垄断形成的前提条件,而充要条件就是产业资本积累,资本积累的前提就是产业有较高的剩余价值。随着知识产权保护政策的实施,阻碍私有资本进入的重要因素被解除,即资本追逐剩余价值得到了保护,为资本积累在种子产业的形成提供了条件。上述三个制约私有资本进入的原因中,前两个是双刃剑,它即不利于初次进入,也很好地保护了已经进入者的地位。此后30 多年的时间中,世界种子产业迅速发展,资本积累(追求更高剩余价值)现象特别明显,这一时期,美国孟山都种子公司通过收购、兼并200多家中小种子企业而成为世界最大的种子公司,以孟山都公司2004年至2010年这一时期为例,净利润由267 百万美元增长到1109 百万美元,增长了3.16 倍,年均增长52.6%,总资产也增长了近1 倍,达到了17867 百万美元[8]。资本积累的速度在20 世纪90年代最快,2000年至2003年有所放缓,2004年之后再一次飞速发展[4]。

种子产业追求持续更高的剩余价值必须依靠二个条件来保障:生物技术、专利保护[9]。以杂交作物为例,农民无法自留这些农作物的种子,因为这些产品的自留种子无法保持原有种子的一些特性,而且其后几年种植,产量呈下降趋势[7],因此,农民必须不断购买大型私有种子企业生产的这种商品,而且每年重复购买。专利保护加重了这种行为的持续性,追求“剩余价值”推动了私有资本向种子产业集聚,资本越积越多,利润越来越大,垄断形成的可能性就不断加强。因此,由政府推动的种子市场化改革、生物技术、专利保护政策,以及追求剩余价值共同形成了私有资本在种子产业的积累,为垄断形成提供了条件。

图3 种子消费“跑步机”理论

2.“跑步机”理论

资本积累在前,种子消费市场的“跑步机”理论在后,加速推动了国际种业垄断的形成。“跑步机”理论又称为“农业技术困境”理论,最早是由Willard Cochrane[10]在1958年提出的,其后在其他学者的不断努力下得到完善,“跑步机”理论图解见图3。我们以购买种子为例进行解释,图3 中左右两个圆分别表示“跑步机”的前轮与后轮,向右及向左箭头表示“跑步机”上的传送带运动方向。农户只要购买了先进技术种子就不得不在“跑步机”上进行赛跑,否则就会被淘汰,跑在前面的是最先使用先进种子的农户,跑在后面的是追随者。首先,购买先进技术商品种子的农户获得较高产量时,农作物总产量获得增加,而农作物需求是相对无弹性的,于是农作物价格下降,但最先使用先进技术种子的农户由于获得较高产量,所以单位土地效益增加,其他未购买先进技术种子的农户由于土地收益落后于采用先进技术种子的农户,于是跟着购买产量高的先进技术种子,这样,最先购买高产种子的农户为维护其多出其他农户的部分收益,必须购买更先进的种子,而跟随者为了提高自身的收益不得不再次紧跟着购买。如此循环,为了获取稳定超出的收益,则形成了农户先后追逐购买先进技术种子的局面,于是,农户不断购买先进种子,则自留种子比例不断降低,形成了种子消费“跑步机”理论,由于种子技术受专利保护及不可复制性[11]种子技术垄断得以形成。

相似的道理,由于采用先进种子技术,农户不得不断购买种子公司提供的合成肥料与合成农药,则有机肥料的使用和易受合成农药污染的有益昆虫数量下降,这样农业投入持续上升,农业生产不断增加,农作物价格不断下降,形成了一个又一个种业“跑步机”理论,见图4。这样,一些种植散户由于“跑步机”理论被淘汰出农业生产领域,逐渐出现了大型种植农户,进一步推动了高技术产品的购买,在此过程中,种植户(大型或散户)收益被蚕食,大部分利润被种子公司获取,垄断意愿形成,垄断资本进一步聚集。另外,由于使用先进技术,如图大型农户与机械比例使用不断增加,农作物产量增加,使得政府相关部门看到专利种子商业化的好处,因此,出台了一系列鼓励政策,如农业各项补贴,虽然这些补贴一部分到了农民手中,但大部分补贴间接流向了大型种子公司[12]。由此,种业私有资本进一步聚集,超额利润被进一步剥夺,寡头种子集团出现,种业垄断市场得以形成。

图4 种业市场“跑步机”理论图解

三、种业垄断实证测算

(一)研究方法

如何来衡量市场的垄断程度呢,在产业组织理论中,判断市场垄断程度和市场势力通常要用到行业集中程度指标,即考察几家最大厂商的产量或销售额在全行业市场中的影响力量,具体的方法有赫芬达尔—赫希曼指数(HHI)[13]、集中度比率、厂商规模不等性的度量(如基于洛伦茨曲线的方法或等集中度曲线方法)、勒纳指数(Lerner Index)等等。考虑到种业行业的特性,我们采用产业集中度直接反映国际种业垄断程度,集中度越高的市场其垄断程度也就越高。种业市场集中程度,用绝对集中率(CRn,Concentration Ratio)与相对集中率,即赫芬达尔指数(HHI,Hirschman-Herfindahl Index)来反映。

CRn作为最常用的集中度衡量指标,以规模处于前几位的企业的有关数值(主要是产值、产量、销售额与销售量等)在同期行业中所占的市场份额之和来表示。对于种业而言,其统计口径可以种子企业当年的销售量、销售额、净利润与资产等。计算公式:

CRn—种业规模最大的前n 位企业的行业集中率;Xi—种业第i个企业种子销售额;N —产业内企业的总数。

一般n 取值4、8、10,行业集中率与市场势力正相关,与市场竞争程度负相关。贝恩1959年根据美国市场结构进行研究,形成了产业垄断与竞争类型的划分标准[14],见表1。

表1 贝恩产业垄断与竞争类型划分标准

HHI 属于相对市场集中度指数,可以综合反映出市场力量的分化程度,HHI 指数越大,相对市场集中度越高,垄断程度越大。关于HHI 指数的划分标准,可以参考1980年日本公正交易委员会公布的方法,见表2。

计算公式:

表2 日本公正交易委员会对产业垄断与竞争类型划分标准

HHI—赫芬达尔指数;Xi—种业第i个企业种子销售额;X —全球种业市场商业种子市值。

(二)指标选取与数据来源

考虑到数据的可获得性,我们在测算国际种业集中度时,选取世界种子市场份额较大的前10家种业公司2006、2007、2009、2010、2011、2012、2013年的种子销售额数据,2006、2007、2009、2010年世界商业种子市值数据来源于ETC Group,2011、2012、2013年世界商业种子市场价值选取世界商业种子市场较大前40 名国家商业种子市值之和,数据来源ISF。计算国际种业的绝对市场集中度和相对市场集中度时,所有数据均按当年平均汇率转换为美元。另外,我们选取了日本最大的种业公司Sakata 种子公司、Takii 种子公司和中国的隆平高科作为亚洲种业公司的代表,所有数据均来自这些上市公司的年报。另外,在计算国内种子市场集中度时,由于上市公司上市年份有先后以及个别上市公司被购并而退出种子市场,我们选取12家中国种子上市公司来采集数据,最终采集到2006—2007年10家种业上市公司数据,2009年9家种业上市公司数据,2010—2013年10家种业上市公司数据,中国种业2006—2013年市值我们采用ISF 数据以及2010年中国种子市场专项研究报告的数据。

(三)国际种业垄断程度测算

1.描述性统计

表3 是世界10 大种业公司种子销售品种、主要销售区域、销售额的统计数据,可以看出世界大型种业集团在品种及区域方面都是多样化、全球性的。美国种业公司主要集中于大豆、玉米种子销售,欧洲种业公司主要集中于玉米、大豆、蔬菜种子销售,日本种业公司主要集中蔬菜、水果、花卉种子销售。从统计数据来看,美国孟山都种业公司是目前世界上最大的种子集团,2013年种子销售额为103亿美元,约为2013年中国全国商业种子市场市值,年均增长率为18.7%,属于高速成长。其次是美国杜邦公司,为世界第二大种业公司,2013年种子销售额为82亿美元,年均增长为27.9%。而中国经营最好的隆平高科种业公司最高销售额仅为1.9亿美元,仅为孟山都的五十分之一,是日本种业公司Sakata 的三分之一。日本国内市场较小,Sakata 市场是全球各地,相比较而言中国国内市场较大,全球市场开发与竞争明显不足。隆平高科出口种子主要是水稻、油菜为主,但也不到其年销售额的10%,约为1500 美元左右,与世界前9 大种业公司相比,差距明显较大。

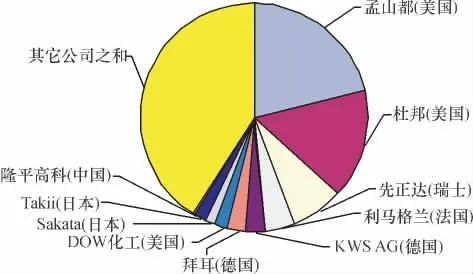

表4 是世界10 大种业公司种子销售额全球市场占有率(2006-2013年),表中可以看出孟山都种子公司种子销售额占全球市场的比重较大,且呈递增趋势,年均占有率为21.4%,占全球市场的五分之一。除此之外,世界第二大种业公司美国杜邦公司全球市场年均占有率为15.2%,约占全球市场的六分之一。前10 大种业公司种子销售额之和占全球市场的58.8%(年均),其中2009年约占68.2%,2013年约占62.08%,都超过了60%,另外,前4 名种业公司种子销售额之和约占全球市场的50%,即二分之一,世界其它种业公司种子销售额之和约占世界市场的41.2%,见图5。隆平高科是我国种业市场竞争力较强的公司,其全球市场年均占有率不到0.4%,是日本公司的三分之一,是美国孟山都的五十分之一,国际间比较差距巨大。因此,发展壮大我国种业公司是避免种业市场寡头垄断的迫切任务。

2.测算结果

表5 是我们对世界种业市场寡头垄断的测算结果,分别采用了绝对市场占有率(CR)与相对市场占有率(HHI)测算方法。CR4 表示世界前4 名种业公司市场占有率情况,CR8 表示世界前8 名种业公司市场占有率情况,CR10 表示世界前10 名种业公司市场占有率情况。HHI 指数(Ⅰ)表示前10 名种业公司市场份额占全球种业市场的相对市场占有率,HHI 指数(Ⅱ)表示前4 名种业公司市场份额占前10 名种业市场的相对市场占有率。从CR4 与CR8 2006年至2013年的测算结果来看,市场占有率增加较大,而CR8 与CR10 相比较,市场占有率增加不大,说明全球种业市场被前8 名种业公司所垄断,根据贝恩的分类标准,CR4、CR8、CR10 的测算结果显示世界种业市场属于中度集中型寡头垄断。HHI 指数测算的是相对市场占有率,HHI 指数(Ⅰ)结果表明前10 名种业公司种子销售额相对全球而言,属于低度竞争到低度集中型寡头垄断,均值为0.08,其中2009、2013年分别为0.113、0.096,属于低度集中寡头垄断,这一结果与CR 测算结论略有差异,部分原因是我们测算方法不同,主要原因是由于我们无法获取世界前50 或者100家种子公司的市场销售额数据,因此我们采用了全球商业种子市值来代替,即全球前10 名种子公司市场份额与全球市值来比较,分母无形之中变大,即使如此,测算结果仍然在0.1 左右徘徊,表明了目前阶段世界种业市场是相对集中的。另外,HHI 指数(Ⅱ)的结果为0.2272,属于高度集中型寡头垄断,即如果全球种子市场只有10家公司的话,则市场份额被前4家种业公司垄断,即前4家种业公司种子销售额之和比重较大,属高度集中型寡头垄断。

表3 世界10 大种子公司种子销售品种、区域及销售额(2006-2013)统计数据 单位:百万美元

表4 世界10 大种子公司种子销售额全球市场占有率

图5 世界10 大种子公司种子销售额全球市场年均占有率(2006-2013)

表5 世界商业种子市场集中度测算 单位:百万美元

(四)中国种业垄断程度测算

1.描述性统计

表6 是中国内地12 大种业公司种子销售品种、区域及销售额统计结果,其中秦丰种业在2008年被其它企业收购,退出种业市场,亚华种业2008年被隆平高科收购,大北农种业、荃银高科是2010年上市,神农大丰是2011年上市的种子公司,销售品种涉及水稻、小麦、玉米、蔬菜、油菜、豆类等农业种子。从销售区域来看,除少数企业部分品种销售国外,大部分种子在国内销售,隆平高科国外市场只占总销售额的8.5%,以水稻种子为主,中农种业国外市场不到0.1%,大北农国外市场不到0.2%,荃银高科5%,神农大丰10%,丰乐种业15%。销售额年均增长较快的是中农种业与登海种业,分别为75.6%、61.2%,但市场销售总额太少,年均为2.44亿元、8.42亿元,隆平高科是目前我国种业市场经营较好的企业,年均增长比较稳定,市场份额也较多,但与国外相比差距较大。

表6 中国12 大种子公司种子销售品种、区域及销售额(2006-2013)统计数据 单位:百万元人民币

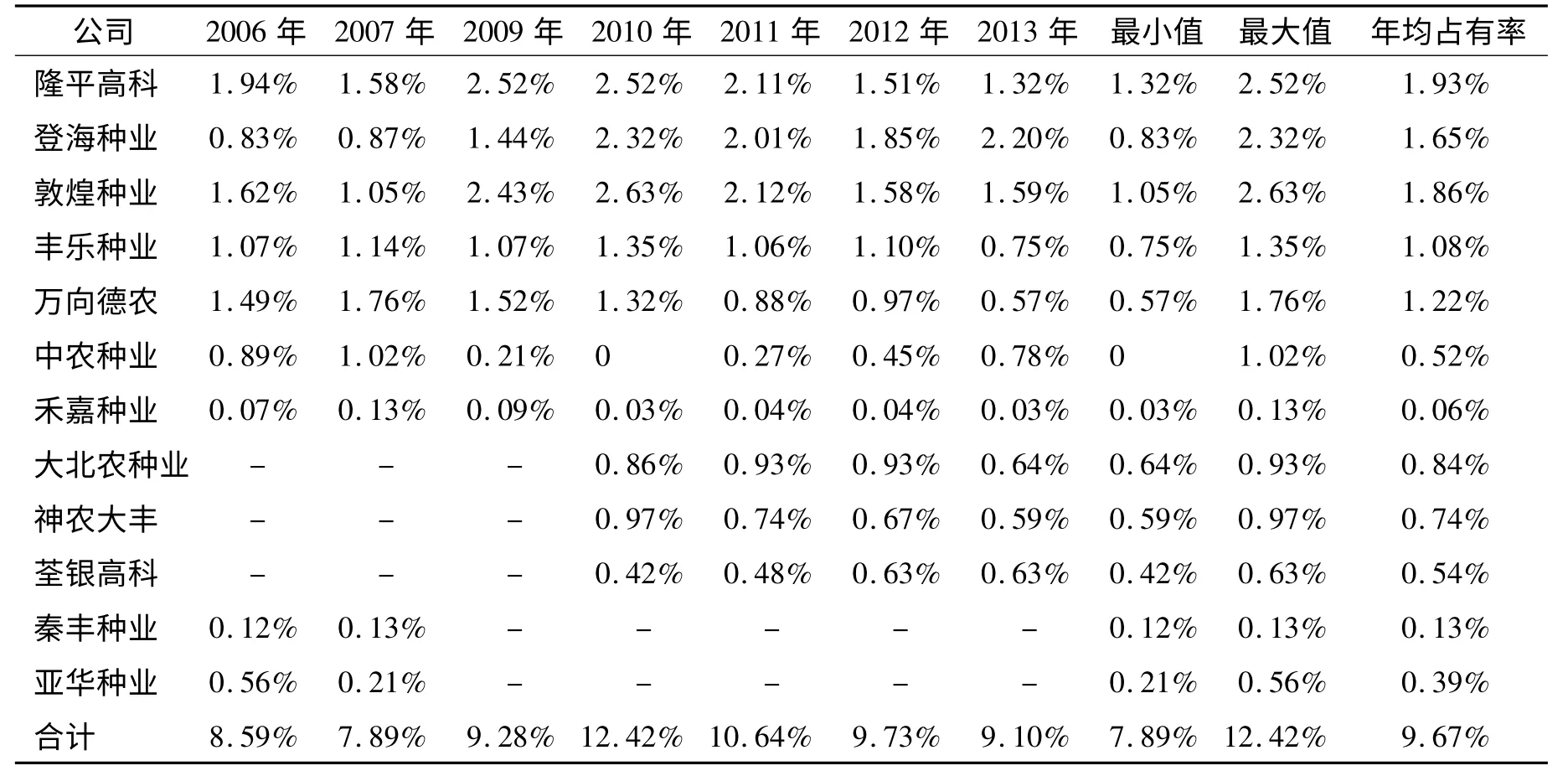

表7 是中国12 大种业公司种子销售额市场占有率,从表中可以看出,中国12 大种业公司中国市场占有率非常少,以隆平高科为例,年均市场占有率仅为1.93%,最大值仅为2.53%,相比较美国孟山都公司世界市场21.4%的占有率,差距极大。另外,我国12 大种业公司年均市场占有率1%以下的有7家,没有一家公司市场占有率超过2%(年均),10家种业公司市场销售额之和的年均市场占有率仅为9.67%,不到十分之一。

2.测算结果

利用公式⑴、⑵进行计算,得到表8 中国商业种子市场集中度指标,CR 指标测算结果显示,排名前10 的我国种业上市公司种子市场份额不大,集中度不高,年均只有0.097,远低于竞争型市场(贝恩)划分标准的0.3,属于完全竞争,同样HHI 指数年均值仅为0.0015,远低于竞争型标准值0.08,两种测算方法都表明我国种业市场处于竞争型市场,前10 名种业公司种子销售额占国内市场份额不大,未构成寡头型垄断。而且,2006年至2013年,前10 名种业公司CR、HHI 指数比较平稳,未出现明显上升或下降趋势,CR 指数在0.079 至0.124 之间徘徊,HHI 指数在0.001 至0.0024之间波动,表明10家种业公司近年来的表现比较平稳,见图6,但中国商业种子市值年均增长低于10家种业公司销售额的年均增长。这种市场集中度平稳的表现说明我国前10 名种业公司近年来发展较慢,未形成具有很强竞争力的集团大企业,对我国种业公司在国际市场上的竞争不利。

表7 中国12 大种子公司种子销售额中国市场占有率(2006-2013)

表8 中国商业种子市场集中度测算 单位:亿元人民币

四、国际种业垄断发展趋势

1. 行业集中度越来越高。从表5 的CR4、CR8、CR10及HHI 指数的测算结果来看,国际种业市场集中度正呈逐年增加的趋势,而且越来越集中于最大的种业公司,以孟山都为例,世界商业种子市场占有率从19.6%上升为2013年的23%,几乎占全球市场的四分之一,世界种业市场日趋集中在前4 名种业集团手中,约占世界种业市场的二分之一。另外,我们在测算时未单独考虑有专利产权的种子市场,如果单独考虑具有专利产权的种子市场,则世界种业市场集中度更加集中。从资本集聚程度来看,孟山都公司在2004年的总资产仅为9164 百万美元,而到了2010年总资产却达到了17867 百万美元,增长近1 倍,瑞士先正达公司总资产也由2004年的11786 百万美元增长到2010年的17285 百万美元,增长了50%。

2. 寡头之间联系更加紧密。自从转基因技术应用到种子生产领域以及专利保护政策的实施,世界大型种子公司逐渐加强彼此之间的联系以分享种子技术信息,他们之间达成了一系列合作协议或者合资成立种子公司,尽管各自之间经营主体未发生改变,但仍被ETC Group 称为“非兼并的合并”,这加强了种业寡头在世界种业市场的地位[15]。寡头之间的这种“合并”行为近年来得到进一步加强,根据Philip H.Howard 研究结果显示寡头之间形成了以美国孟山都种业为中心的“寡头合作形式”[16],如图7,双箭头表示双方有合作协议或者合资成立了种子公司,其中利马格兰与孟山都、拜耳公司、道化工公司的合作关系是作者新的研究发现。

图6 中国10 大种业公司市场集中度指标历年变化情况

图7 种业寡头间合作关系

3.市场国际化与产品多样化程度日益加强。自进入21 世纪以来,国际种业集团不断进行种业市场的国际化以及产品的多元化,进而更多地控制世界种子市场。以世界第一大种子公司美国孟山都为例,2005年其在美国本土长期资产为3231 百万美元,2013年为6881 百万美元,年均增长为14.1%。在欧非大陆的长期资产却由681 百万美元增长为1345 百万美元,年均增长12.2%,在拉美国家由830 百万美元增长为1161 百万美元,年均增长5.0%,在亚太及其它地区由417 百万美元增长为646 百万美元,年均增长6.9%。销售额按地区来看,孟山都在美国本土的销售额由2004年的2904 百万美元增长到2013年的8044 百万美元,年均增长19.7%,在欧非大陆由778 百万美元增长到2042 百万美元,年均增长18.1%,在拉美地区国家由1098 百万美元增长到3134 百万美元,年均增长20.6%,在亚太地区由373 百万美元增长到806 百万美元,年均增长12.9%。分品种来看,2004年孟山都公司主要经营玉米、大豆两种主要产品,而到了2013年其主导产品增加为玉米、大豆、棉花、蔬菜等,其中棉花、蔬菜种子在2004年没有销售额,到2013年分别为695 百万美元、821 百万美元。另外,世界第三大种子公司瑞士先正达公司自2006年开始就加快了种业市场的国际化步伐,8年间其在欧非地区销售额年均增长6.4%,而在拉美地区年均增长达到了35.7%,在亚太地区年均增长达到了11.2%,在北美地区年均增长也达到了4.7%。销售品种从玉米、大豆扩展到蔬菜、甜菜等。

4. 国内市场种业集中度很低,未形成具有国际影响的大型种业集团。对比国内外种业公司种子销售额数据,我们发现国内种业公司种子市场主要以国内为主,而且每年销售额很少,与国外种业集团相比差距较大,少数国内公司种子产品出口国外,但比例较小,且品种单一,主要以水稻为主,在国际竞争力上明显不足。在测算国内10 大种业公司国内种业市场集中度时,发现国内公司对国内市场的占有率不高,明显未形成在国内市场的竞争力,在国际市场上的竞争更显不足,国内种业公司之间未形成合作共赢机制,未能构建具有国际影响力的大型种业集团。

五、结 论

1. 理论分析结果表明种业市场改革使种子由产品向商品转变,种子商品化率逐年提高,种业市场形成,同时,转基因种子技术的推广应用以及知识产权保护政策的实施使私有资本向种业聚集,形成资本积累,资本积累扩大了种子技术的研发与推广,而由于高科技种子自身的属性导致种业市场利润大部分被种业集团所拥有,私有资本的逐利性(追求剩余价值)使得社会资本进一步聚集,各国政府推行的农业科技化、产业化政策一定形式上加速了种业资本聚集(积累)。另外,种子消费“跑步机”理论推动了种业市场进入被种业寡头垄断的局面。当然,寡头的形成一定程度上推动了农业科技进步,农作物由于使用了高科技种子而使产量增加,农民一定程度上从土地中解放出来,而寡头的出现也面临着风险。如农作物收益中大部分被寡头获取,资本逐利性有可能使寡头为利润而做出违背社会规则的行为,这一点应引起世界各国重视。

2.实证研究显示国际种业市场处于中度集中型寡头垄断形式。近年来国际商业种子市值呈逐年增加趋势,年均增加13.9%,2013年世界商业种子市值约为450亿美元,但全球4 大商业种子生产商种子销售额年均增加19.4%,2013年为236亿美元。而且研究表明从2009年至2013年寡头之间的合作明显加强了,控制了种业市场不仅仅是获取了超额利润,更重要的是控制了人类的食物链,如玉米、大豆、小麦、蔬菜、水果,因此,各国政府在开放本国种业市场时应采取谨慎与稳步推进的方式,逐步培育具有国际竞争力的本国种业公司。

3.就我国种业市场与种业公司而言,研究结果表明国内种业市场空间很大,居国际种业市场的第二位,2013年商业种子市值约为100亿美元,2006年至2013年商业种业市场市值年均增长14.3%,而且种业商品化率正逐年提高。对国内种业公司而言,国内种子市场占有率明显较低,发展步伐较慢,而且近10年来一些较大种子企业(如亚华种业、秦风种业)陆续退出种子市场。因此,我国种业生存、发展环境亟待改善,培育大型种子集团,避免乱、散、小的无序竞争局面,形成较强国际竞争力成为迫切需要。一是国内种业公司之间以合并、购并的模式形成种业集团,增强国际竞争力;二是其它具有资本实力的相关产业进入种子产业模式形成种业集团,例如中石化等化工、制药企业的进入有利于种业科技投入与发展,形成规模优势。

[1]VANDAN SHIVA. Biodiversity totalitarianism IPRs as seed monopolies[J]. economic and political weekly. 1997,(10):2582-2585.

[2]FERNANDEZ-CORNEJO J R E.Research ability of modern agricultural input markets and growing concentration[J].American Journal of Agricultural Economics. 2007,(5):1269-1275.

[3]ETC GROUP. Who owns nature?Corporate power and the final frontier in the commodification of life[R]. Ottawa,CA,USA,2008.

[4]PHILIPH H. Visualizing consolidation in the global seed industry:1996-2008[J].Sustainability,2009,(1):1266-1287.

[5]HORST SCHILLING. The new seed monopolies[J]. Raw Materials Report,1980,(3):41-46.

[6]COCHRANE W W. The development of American agriculture[M].Minnesota:University of Minnesota Press,1993.

[7]ELIZABETH A R.Seeds of Change:Hybrid Corn,Monopoly,and the Hunt for Super profits[J].Review of Radical Political Economics,2010,(3):381-386.

[8]黄 毅,肖国安.中外种业上市公司规模、成长性、盈利性与效率比较[J]. 华南农业大学学报(社会科学版),2012,(4):88-96.

[9]KLOPPENBURG J R.First the seed:the political economy of plant biotechnology[M].Madison:University of Wisconsin Press,2005.

[10]WILLARD W. Cochrane. Farm Prices:Myth and Reality[M]. Minnesota:University of Minnesota Press,1958.

[11]BERLAN J,Lewontin R C. Breeders’rights and patenting life forms[J]. Nature,1986,(8):785-788.

[12]FOREMAN L.Characteristics and production costs of U.S. corn farms,2001[DB/OL].(2006-02).Economic information bulletin (February).http://www.ers.usda.gov/publications/eib7/eib7.pdf.

[13]HIRSCHMAN A O. The political economy of import-substituting industrialization in Latin America[J]. The Quarterly Journal of Economics. 1968,(1):1-32.

[14]BAIN J S.Industrial organization[M].Cambridge:Harvard University press,1959.

[15]EATON,D. Lowwaars,N.Interllectual property rights in the international seed sector and options for resource-poor farmers[R]. report09-019;LEI,wageningen UR:Hague,the Netherlands,2009.

[16]PHILIPH H.Visualizing consolidation in the global seed industry:1996-2013[DB/OL]. (2013-09). https://www. msu. edu /PhilipH.howardp/seedindustry.html.