增值税“扩围”进程中的服务业行业税负研究①

——基于投入产出表的测算分析

2015-07-09云南大学经济学院昆明理工大学津桥学院经济管理系龙海雯

云南大学经济学院 昆明理工大学津桥学院经济管理系 龙海雯

Forum学术论坛

增值税“扩围”进程中的服务业行业税负研究①

——基于投入产出表的测算分析

云南大学经济学院 昆明理工大学津桥学院经济管理系龙海雯

摘 要:税制改革对产业结构调整和行业的发展具有重要的影响作用,本文基于投入产出表数据,通过对增值税“扩围”改革实施效果的模拟测算,分析了在不同税率水平下服务业税负的变化状况,以及增值税“扩围”对服务业所带来的影响。

关键词:增值税改革 行业税负 投入产出表 服务业

1 引言

随着我国经济发展进入新常态,产业结构不断升级转换,服务业在我国经济中扮演的角色也越来越重要。在我国,服务业主要缴纳营业税,而营业税由于存在的重复征收的桎梏,加重了企业的税负,阻碍了现代经济发展对细化分工的要求,带来税负不公,一定程度上限制了服务业的发展,同时,兼营行为和混合行为给纳税人及征税机关在税收征纳过程中带来操作的复杂性,使得税收成本较高。

自2009年增值税转型后,增值税如今迎来了第三次影响深远的改革——营业税改征增值税。目前,增值税“扩围”已对全部现代服务业、交通运输业、邮政业和电信业在全国推广,金融业等三个行业的“营改增”方案也将在年内推出,改革的全面完成指日可待。行业税负是影响产业发展的重要因素,分析税制及税收政策的改革对行业税负水平的影响,对行业调整和发展具有重要的现实意义。本文力图分析营业税改征增值税对服务业行业理论税负的影响,研究分析营业税改征增值税同产业结构调整之间的关系。

2 增值税税基估算的方法

Howell(1995)以GDP为基础,根据国民核算账户、投入产出表和政府部门(税务)所提供的统计数据资料,提出了一个增值税税基的估计框架,他通过对贸易盈余、资本形成、免税、层叠效应、政府支出、最终私人消费、起征点、增值税所替代的税种税收收入以及征管缺漏进行调整,得到增值税的税基。Pellechio和Hill(1996)进一步地根据引用数据来源的不同将估算增值税税基的方法划分为生产法和消费法这两种方法。在生产法下,GDP将被调整为以进口、出口、投资支出、免税商品、零税率商品及中间交易为基础的数值,而在消费法下,税基等于消费额扣除免税商品价值,加上进口数额并减去出口数额[1]。Jenkins、Kuo 和Shukla(2000)将估算增值税税基的方法总结为:加总法、行业法和投入产出法这三种方法。其中,加总法也就是Howell(1995)提出的计算框架。而行业法是以行业总产值为基础,通过调整贸易盈余和存货价值变化、扣除零税率商品与免税商品价值、扣除中间投入与资本性投入,加上生产免税商品所耗用的应税中间投入,最终得到估算的增值税税基。根据Pellechio和Hill(1996)的观点,行业法应该隶属于生产法。其优点在于可以分析不同行业受到的影响,但其应用受限于可获得数据的质量。投入产出法增值税的税基是以按商品分类的国内消费支出为基础,减去零税率商品和免税商品的价值,扣除了免税生产经营活动的价值得到,是消费法的一种。我国学者姜明耀(2010)以投入产出表和统计年鉴的数据来源为基础,采用了生产法的税基估算思路,并且在我国现行税法的相关规定体系下对税基估算公式进行了调整。

基于研究的目的和数据的可获得性,综合各学者前期所做的研究,本文将利用生产法为税基估算的基础,对照我国税法的具体规定对理论税基进行调整,使结果更加贴近真实税基。此外,由于工业企业中小规模纳税人纳税收入所占比重很小,张明(2012)根据税务年鉴测算的结果是小规模纳税人在国内增值税收入中的比重约为6%,其对税负的影响微小,加之数据资料的局限性,本文在估算时未将小规模纳税人单独进行考虑并不会对测算结果产生重大影响。

生产法下增值税税基的基本形式是:

VTB=OP-IP+IM-EX-GCF (1)

由于我国与国际上大多数国家相同对进口货物征收增值税,对出口货物实行零税率原则,因此可将税基中的出口剔除,因此税基可调整为:

VTB=OP-IP+IM-GCF (2)

资本形成总额由固定资本形成总额和存货增加构成,当期销售中不包含本期存货的价值,因此税基中将存货增加进行了扣除,此外,鉴于我国现行的消费型增值税规定,一般纳税人当期购进的与生产经营相关固定资产(有形动产),包括机器、机械、运输工具以及其他与生产、经营有关的设备、工具、器具,其进项税可以在当期一次性全额抵扣。

此外,对免税产品和服务的购买因无法取得增值税专用发票,进项税无法实行抵扣,故应将其加入到税基中进行核算,调整之后的税基为:

VTB=OP-IP+IM-GFCF-PDF+PDF (3)

根据现行增值税暂行条例的规定,这里的免税产品和服务包括了对免税农业部门和征收营业税的服务业部门的购买,增值税税基的基本调整到此。

3 服务业行业税负的测算方法

在本文进行的税负测算基于以下几个前提条件和基础准备。

(1)本文根据投入产出表中的行业划分,其中投入产出表第二产业中的建筑业划归服务业;

(2)改革后代表服务业部门整体改为征收增值税的部门;

(3)由于投入产出表的数据均以生产者价格为基础编制,工业行业中的数据是含税值,因此测算前,按照行业税率(水的供应业采用13%税率)将投入产出表中工业行业的数据进行了剔税处理;

(4)计算中考虑了改革前符合规定的交通运输业所取得的进项税额允许按照7%的扣除率进行抵扣,以及农业部门的免税农产品在取得相关采购凭证并且得到认证时可以按照13%的扣除率抵扣进项税;

(5)测算中对工业行业保持现行的17%与13%两档税率,对改革后的行业分别采用了6%、9%、11%、14%、17%五档税率分别进行测算。

本文采用的服务业税负测算方法如下:

在改革前服务业征收营业税,营业税本是对行业总产出全额计税,但为了与增值税统一比较的口径,本文将营业税税负率的计算基础也设定为对增加值的税负率,即:

其中,VAR=VA/OP (5)

改革后的服务业整体由营业税转为征收增值税,其计税的规则与现行增值税一致,因此税负率测算公式为:

TS I,A=(V A-P D F-M E I-E X + P D F)× VATRA+PW×(VATRA-13%)-BAHF×13% (6)

其中,PDF指的是对农林牧渔业部门的购买。

以上公式中字母代表的含义如下:VTB—增值税税基,OP—总产出,IP—中间投入,IM—进口,EX—出口,GCF—资本形成总额,IIA—存货增加,PDF—对免税部门的购买,GFCF—固定资本形成总额,TRSI,B—改革前服务业税负率,TRSI,A—改革后服务业税负率,TSI,A—改革后服务业理论税收,BTRSI—服务业行业营业税税率,VAR—行业增值率,VA—行业增加值,MEI—机械设备投资,VATRA—本行业“扩围”后适用税率,PW—对水的生产供应业的购买,BAHF—对农林牧渔业的购买,△TRSI—税率变化。

4 测算结果分析

4.1 服务业行业增加值率

行业增加值率由服务业各部门的增加值与部门总产出相除得出,行业增加值率是行业税负能力的重要决定因素,也是税制改革措施制定的重要依据和参考条件。

图1 服务业行业增值率

从测算结果可以看出,服务业的行业增加值率全部高于35%,甚至达到了70%以上,比如教育行业,其增加值率为74.28%,这一方面说明服务业的投入产出比高,盈利能力较高强,使其目前能够承受和消化营业税所带来的重复征收弊端;另外一方面,从测算结果中我们也可以看到,服务业各个行业的增加值率的差距是比较大的,说明行业间的税负能力和盈利能力有着较大的差异,因此在后续“营改增”实际执行税率的选择上必须要考虑到不同行业之间的区别。

4.2 “营改增”前服务业行业税负率

从表1所示测算的结果可以看到,服务业整体的理论税负率在“营改增”实施前处于5.7%~13.9%之间,相对于工业行业来说,税负率水平并不算高,对服务业行业来说,其支出中采购原料和固定资产占比一般都较低,因此“营改增”给服务业本身所带来的减税效应应该不是最重要的,而通过“营改增”能够实现工业企业抵扣链条的完整,对工业企业来说减税的效应应该更大,那么,对服务业来说,能够提供抵扣进项税额的凭证将促进工业企业更多地购买服务,进而将整个服务业市场的需求扩大。

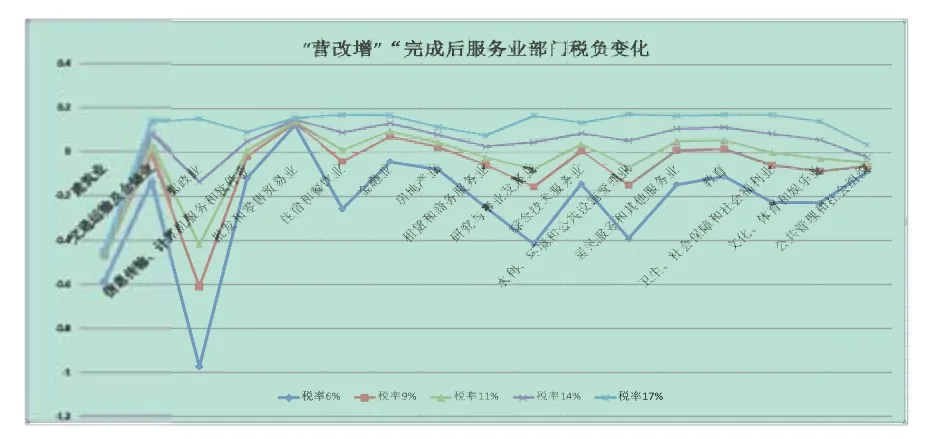

4.3 增值税“扩围”改革后服务业各部门税负变化状况

从图2中我们可以看到,当服务业改征增值税后,税率选择设定为6%和9%时,服务业各行业税负率均在下降,税率上升到11%时,大部分的服务业部门税率也仍然有所下降,当税率选择设定为14%时,可以看出除邮政业和公共管理与社会组织之外,服务业其他各行业的税负率差额均超过了0,即表明在这个税率水平下,改革使得部分服务业行业的税负率增加了。当税选择17%时,税负率进一步升高。税负率在改革之后的升高,其原因一方面主要是测算数据为改革实施前的统计数据,未能体现出增值税抵扣链条完整之后的效应,因此反而有税负上升的现象;另一方面,服务业改革最终选择适用的增值税税率时还需要做进一步更加精确的测算从而保证税负的合理性。

图2 “营改增”“完成后服务业部门税负变化状况

从各省市的征收状况来看,目前的试点方案带来的税负变化效果与测算结果基本相符,尤其是交通运输业税负反而加重,实际征收中税务机关也采取了相应的减税和退税政策以维护相关行业企业的正常运营。然而,可以看到其他现代服务业经过测算,按照6%税率的试点方案征收增值税,税负率将大幅下降,较好地实现了减税的效果,这将给现代服务业的发展起到推动作用。

与服务业状况有所不同的是,工业行业部门的税负率均在改革之后下降了,说明增值税“扩围”改革对工业行业的税负降低作用更加显著,这归功于改革后外购服务的进项税可以进行抵扣了,由此工业企业会有更强的意愿购买服务,不仅能够提高效率和品质,更能实现减税,那么生产性服务业将因此迎来更大的需求。

表1 “营改增”前服务业行业税负率

5 结语

通过本文的测算结果,可以得到的结论是。首先,由于克服了重复征税的弊端,营业税改征增值税政策实施将显著降低服务业税负;其次,服务业各行业的负税能力有差异,税率的设置档次应区别对待;最后,增值税“扩围”改革实施之后将会给工业行业企业税负带来更大程度的减低,从而间接促进其对服务业的购买需求,增进服务业的发展。

参考文献

[1] 姜明耀.增值税“扩围”改革对行业税负的影响-基于投入产出表的分析[J].中央财经大学学报,2011 (02).

[2] 高培勇,张德勇.“十二五”时期的中国财税改革[M].北京:中国财经科学出版社,2010.

[3] 国家统计局国民经济核算司.2010年全国投入产出延长表编制方法[M].北京:中国统计出版社,2011.

[4] 平新乔等.增值税与营业税的福利效应研究[J].经济研究,2009(9).

中图分类号:F719

文献标识码:A

文章编号:2096-0298(2015)06(c)-146-04

基金项目:①本文为云南省教育厅科学研究基金项目阶段性研究成果,增值税扩围进程中的云南省服务业最优税负结构研究(2013C164)。

作者简介:龙海雯(1984-),女,云南昆明人,云南大学经济学院博士生,昆明理工大学津桥学院讲师,主要从事财政经济学方面的研究。