我国废气排污费改税问题探析

2015-07-07胡杨

胡杨

(安徽财经大学,安徽 蚌埠 233000)

我国废气排污费改税问题探析

胡杨

(安徽财经大学,安徽 蚌埠 233000)

目前,我国的空气污染十分严重,环境压力越来越大,已成为亟待解决的重大问题。废气排污费制度作为主要管制废气排放的经济手段,其征收标准偏低,缺乏强有力的法律保障,已经难以适应大气污染防治紧迫性的客观需求。尽管我国有许多不同种类的废气排污收费项目,但由于其征收标准远远低于治理污染的成本,因此在现实中难以有效发挥降低污染、筹集治污资金的作用。鉴于此,在分析我国废气排污制度实施现状的基础上,指出其存在的问题并对废气排污费改税的可行性进行探析,并提出我国废气排污费改税的实施建议。

排污费;费改税;大气污染税中

排污收费制度是指向环境排放污染物或超过规定的标准排放污染物的排污者,依照国家法律和有关规定按标准交纳费用的制度。到目前为止,我国已经建立了以《大气污染防治法》、《环境保护法》为基础,以《排污费征收使用管理条例》为导向的较为完善的废气排污费制度体系。[1]

一、我国废气排污费制度的现状

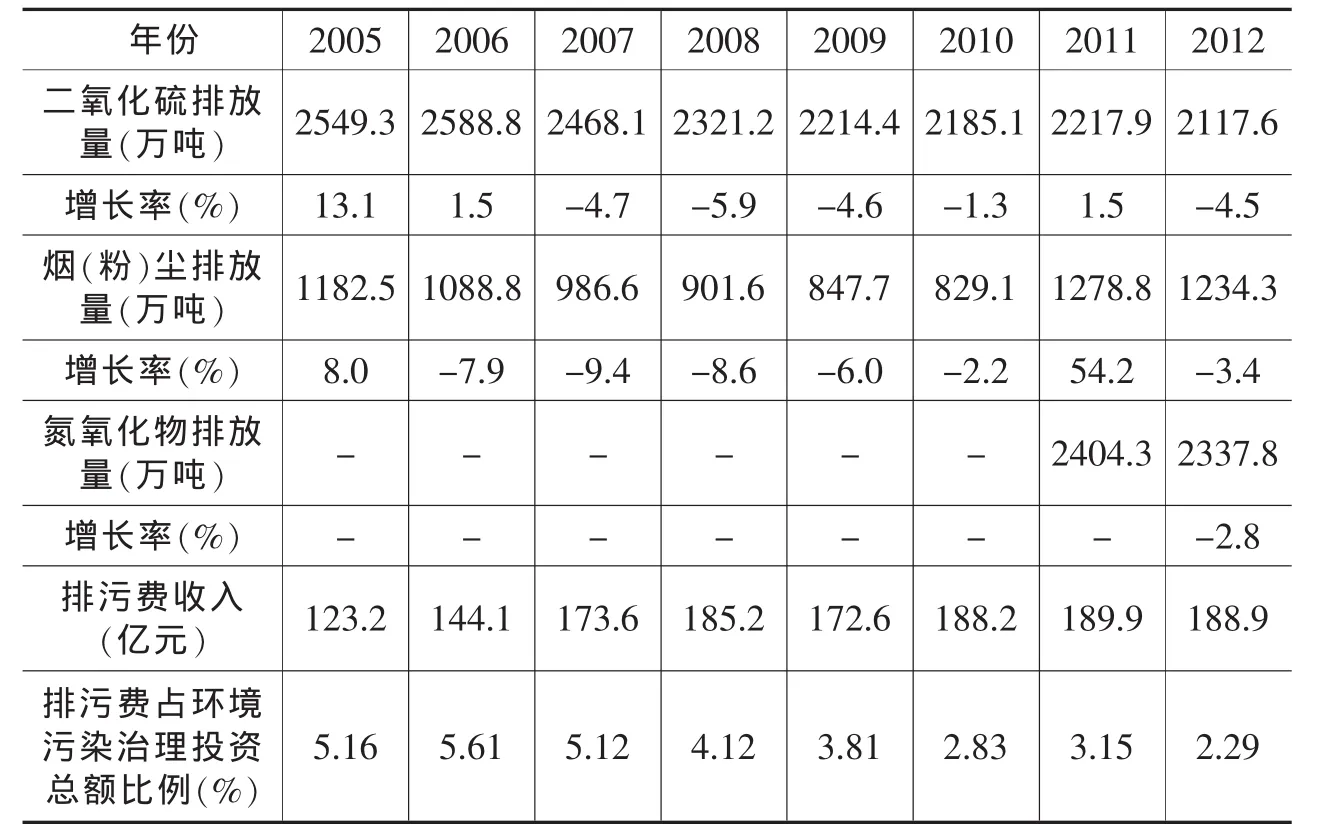

表1 废气中主要污染物排放量、排污费收入及其增长率

从创建到现在,我国排污收费制度已经有三十多年,虽然经过不断的改进,已经形成了比较完善的制度体系,同时也积累了很多经验,但其实施的效果却并不是太理想。排污收费制度的建立是为了筹集防治环境污染的资金,减少污染排放,改善环境。但在执行过程中,它并没有有效发挥筹集治污资金、降低污染的作用。

二、我国废气排污费制度存在的问题

(一)排污费收费标准偏低

虽然我国有许多不同类型的废气排污收费项目,但其征收标准远低于治理污染的成本,有的甚至不到治污成本的一半。以氮氧化物为例,氮氧化物的污染当量值为0.95/千克,按照每一污染当量征收标准为0.6元来计算,折算下来每吨氮氧化物的排污费为570元。而根据相关部门专家的测算,平均处理1吨氮氧化物需要花费1100元。[2]由此可见,现行的排污收费制度很难起到筹集治污资金,减少污染排放的作用。由于治理污染是一项投资大、见效慢的工程,企业为了追求经济利益的最大化,会将治污成本和应缴排污费对比,最终选择花费较少的方案。排污费收费标准偏低是排污收费制度的严重弊端,它导致政策目标与结果相违背。

(二)排污费征收缺乏公正透明

根据《排污费征收使用管理条例》,排污费必须纳入财政预算,列入环境保护专项资金进行管理,应该主要用于重点污染源防治、区域性污染防治、新工艺的开发、污染防治新技术、示范和应用等项目的拨款补助或者贷款贴息①。然而,在实际执行过程中,经常会出现政府部门挤占挪用排污费的现象。与西方国家的制度不同,中国的收费是由设立费的部门来征收的。我国排污收费的具体设置是基于创立者的想法而确定的,比较容易修改,缺乏公平公正的听证程序。[3]在现实中,由于政府的工作缺乏透明度,对排污费的使用途径并不公开,这使得征收的排污费用在一定程度上变相成为政府部门的一种收入来源,这种现象使得排污费的作用大打折扣。

(三)排污费征收缺乏法律依据

根据现行的排污费制度,对排污者未按照规定缴纳排污费的,由县级以上地方人民政府环境保护行政主管部门依据职权责令限期缴纳;逾期拒不缴纳的,处应缴纳排污费数额一倍以上三倍以下的罚款,并报经有批准权的人民政府批准,责令停产停业整顿②。首先,责令逾期不缴纳排污费的排污者停产停业整顿可能与《环境保护法》、《大气污染防治法》等相抵触;其次,这些法只是对逾期未完成治理任务的单位,规定可以责令其停业、关闭,而并不包含对没有按照规定缴纳排污费的单位或个人给予停产停业整顿的处罚,况且如何“责令”限期缴纳和停产停业整顿,也缺乏有效的法律规范。由于废气排污费法律地位较低,这就很容易导致征管障碍。一方面是对企业缺乏强制性。由于企业数量多,污染物种类复杂,而相关监管部门力量不足,这使得在实际征收过程中容易形成征管漏洞。另一方面是对地方财政和环保部门缺乏约束力。排污费制度较低的法律地位导致其在征收时缺乏刚性,实际执行中有很大的随意性。

三、我国废气排污费改税的可行性分析

(一)现行排污收费管理和税收征管体系为废气排污费改税夯实了基础

将废气排污费改为废气排污税,可以大大提高立法层次,加快其制度化和标准化进程,使收费更加更加透明、规范。一方面,经过三十多年的实施和改革,我国对绝大多数废气排放的污染物基本都实行了收费制度,我国的排污收费制度也已经形成了一套包括征收对象、范围、标准等在内的比较完善的征管体系,这为排污税的开征提供了实践经验,奠定了夯实的基础。另一方面,排污费在征收实施过程中所显现出的问题和缺陷,也为排污税的征收设计提供了指导性的参考和借鉴。

摘 要:教师在数学教学活动的开展过程中,有效地利用数字化的学习资源,能够促使学生发现数学学科的魅力,开展有效的教学活动,同时能够促使学生在接受知识的过程中,培养自身的分析、思考、发现问题的能力,丰富自身的数学知识系统,进行数学知识的吸收理解。教师利用数字化的学习资源能够打破传统教学理念的束缚,真正地进行素质教育,从而达到预期的教学效果。

(二)社会环保意识的普遍提高为排污费改税提供了良好的社会基础和舆论氛围

随着环境问题不断被提及,人们的环保意识也逐渐增强,传统的环境管理模式已经无法满足公众对环境的需求,这就促使政府出台更高效的管理手段来满足他们对环境质量的需求。在这种情况下,近年来关于开征环境税的研究成果不断涌现,开征环境税的呼声也越来越高。同时,在日益严格的环境评估和管理系统下,企业开始努力尝试树立环保形象,继续加强对环境保护的认知,承担污染治理的意愿逐步提高,对于国家环境经济的政策也越来越容易接受。[4]普遍提高的社会环保意识促使社会公众和企业逐渐接受排污税的开征,这为废气排污费改税的实施提供了良好的社会基础和舆论氛围。

(三)国外环境税的实践经验提供了有益的参考和借鉴

在良好的社会基础上,如果有值得借鉴的实践经验,那么排污税的开征才更易于被公众所接受。环保意识的提高、经济的不断发展以及全球化进程推动了发达国家环境税收制度的发展。如1972年美国开始对排放到空气中的二氧化硫污染物征税。挪威、荷兰、日本、德国等国家也陆续开征了二氧化硫税。[5]目前,许多发达国家已经形成了包括产品税、污染税和资源税等多个税种在内的比较完善的环境税制,这不仅有利于经济与环境的协调发展,还对促进能源资源节约和环境保护起到了重要作用。由于发达国家已经在排污费改税的道路探索中取得了相关实践经验和教训,因此越来越多的学者、专家指出,发展中国家也应该对环境的破环征收环境税。发达国家环境税制改革的成功表明,我国废气排污费改税具有很强的可行性。而且,不管是从税制内容还是从征收管理方面,国外环境税的实践经验都能够为我国环境税制度的改革创新提供有益的参考和借鉴。

四、我国废气排污费改税的实施建议

通过对我国实际情况的分析,我国现行的排污收费制度由于存在收费标准偏低,缺乏法律依据,执行缺乏公正透明等缺陷,在现实中难以有效发挥其降低污染、筹集治污资金、保护环境的作用。因此,废气排污费改税势在必行。

(一)加强排污税的相关立法工作

首先要报请人大立法,排污税涉及许多与现行环保法律相衔接的问题,根据试点工作情况,适时开启征收排污税的有关立法程序;其次是对现行环境保护相关的法律法规进行修订,包括《环境保护法》、《大气污染防治法》以及《排污费征收使用管理条例》等法律中有关排放废气污染物征收排污费的规定

(二)开征用于环境保护的新税种

从长远来看,废气排污费应该由大气污染税取代,主要包括二氧化硫税和碳税。二氧化硫税可选择兼为直接、间接环境税这种形式,对大排放源按排放量确定税率,税率应高于平均治理成本,对小排放源直接根据燃料的含硫量设计税率,含硫量越高税率越高。[6]同时对采用节能、清洁技术将二氧化硫排放量减少到排放标准以下,按照污染量的削减程度给予税收返还。碳税可以通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放。

(三)强化税收优惠与环境保护的衔接

目前,我国有很多税收优惠政策与环境保护的方针缺乏紧密的连接,也没有与国家产业发展有效的结合起来。因此,在制定税收优惠政策时,应该对与环境保护相违背的地方及时更改,强化税收优惠与环境保护的衔接,逐步建立全面、有效的环境税收优惠政策。一方面,对于那些在企业生产经营过程中所使用的、用来降低污染的机器设备,应推广实行加速投资折旧政策,这样不仅可以从源头减轻污染,同时还可以刺激企业积极研发先进技术,加快生产设备的更新。[7]另一方面,应将事前扶持逐渐变为税收优惠的关键,加速推进税收支出对污染治理领域的科技开发与研究。

(四)设计出切实可行的废气排污税征收管理制度

我国现有的排污收费标准普遍较低,执行力度不强,刺激减排的效果不明显。经过三十多年的探索和发展,排污收费制度已然形成了一套相对完整的征收管理体系,在此基础上设计出切实可行的废气排污税收征管制度,是我国废气排污费改税的关键性进展。首先,将废气排放企业按机构所在地划分,把废气排污税的征管责任分派给地方税务局。其次要加强税务、环保等部门间的交流与合作,对废气排污税实行专款专用,确保税款及时、足额缴入专门账户。再次,对税款使用情况进行实时监督。税款使用部门要及时向税务部门提供准确的信息资料,同时各税款使用部门间要协调运作,做到信息共享。

注:①《排污费征收使用管理条例》第十八条

②《排污费征收使用管理条例》第二十一条

[1]杨志勇,何代欣.公共政策视角下的环境税[J].税务研究,2011,(7).

[2]司言武.环境税经济效应研究[M].北京:光明日报出版,2009.4

[3]高萍.中国环境税制研究[M].北京:中国税务出版社,2010.

[4]浙江省财政学会.发展低碳经济的财税政策研究[M].北京:中国财政经济出版社,2011.

[5]王萌.我国排污费制度的局限性及其改革[J].税务研究,2009.(7).

[6]杨朝飞.积极探讨“费改税”稳妥推进排污收费制度的革命性变革(下)[J].环境保护,2010,(21).

[7]靳东升.排污费改税的历史必然性及其方案选择[J].地方财政研究,2010,(9).

Analysis on I ssues R elated to the T ax R eform of E xhaust S ewage C harges in China

Hu Yang

(Anhui University of Finance and Conomics,Ben g bu Anhui 233000,China)

At present,air pollution in China has been rather serious and environmental pressure ismore and more large which has been a very urgent problem.As an economic instrumentwhich ismainly used for controling exhaust emission,emissions fee system on exhaust gas has a low levy standard and lack a strong legal protection which has been difficult to adapt to the objective demand of air pollution prevention.Although there aremany different kinds of effluent charging items in China,since its levy standard is way below the cost of cutting pollution,it is of little use in reducing the pollution and raising the funds for pollution treatment.Given this,on the basis of analysing the current situation of exhaust emission system in China,this paper points out the present problems and makes exploration on tax reform of exhaust sewage charges,and finally,puts forward some construction suggestions about the tax reform of exhaust sewage charges.

sewage charges;fee into tax;air pollution tax

F810.42

A

1672-0547(2015)01-0037-02

2014-10-25

胡 杨(1990-),男,山东济宁人,安徽财经大学财政与公共管理学院硕士研究生。

安徽财经大学与铜陵学院联合培养研究生科研创新基金(2014tlxylhy011)。