利益相关者视角下铜化集团公司内部控制体系构建

2015-07-07赵春艳毛腊梅

赵春艳 毛腊梅

(铜陵学院,安徽 铜陵 244000)

利益相关者视角下铜化集团公司内部控制体系构建

赵春艳 毛腊梅

(铜陵学院,安徽 铜陵 244000)

集团公司内部控制是保障集团公司健康、快速发展的重要制度安排,本文选取利益相关者视角对铜化集团公司内部控制体系进行现状分析,并通过博弈论视角分析铜化集团公司内部控制研究微观基础、控制主体、控制目标及控制机制,拟构建利益相关者视角下的铜化集团公司内部控制体系框架。

利益相关者;铜化集团;内部控制;博弈

一、引言

随着外部竞争的加剧和内部管理的强化,内部控制得到不断丰富和完善。国内外学者的研究成果大致可分为三个方面:一是内部控制的发展脉络研究。二是内部控制的边界拓展研究。三是利益相关者导向的内部控制研究。从利益相关者理论视角切入,述评国内外有关利益相关者和内部控制的结合研究。黎文靖、张帆(2005)认为内部控制的本质是约束剩余权力的契约,内部控制分为治理控制与管理控制,内部控制设计应以利益相关者为导向。Laurent Vilanova(2007)提出股东与利益相关者管理之外的第三种管理模式,即短期主导型利益相关者管理,指出公司是对独特的利益相关者群体的利益进行管理,管理者趋向于和最有力量的利益相关者串通共谋。王竹泉(2008)提出应将控制主体拓展为企业的利益相关者,并重新表述企业内部控制的概念。王海兵等(2011)提出了企业人本内部控制就是以企业利益相关者为本的内部控制。赵爽(2010)认为应根据企业利益相关者的不同而对企业进行分类,从而构建适合企业的内部控制体系。

利益相关者导向是指企业对各种利益相关者的利益集合关注的积极有序态度,并通过企业资源和能力的分配来满足这些利益要求的一系列的管理行为。集团公司利益相关者众多,如何有效建立起利益相关者导向的内部控制体系研究具有重要意义。集团公司可以是母子公司关系的整体;但狭义的集团公司指集团中处于控股地位的母公司。集团公司具有布局分散化、规模化、经营多元化和结构层次化等特点,使得集团公司内部有:控制对象包括多个独立的法人企业;控制的力度因下属企业所处层次的不同而有所差异;内部控制的核心是资本控制等特点。本文选取铜化集团为案例公司,并站在母公司的角度来分析如何设计并建立集团公司内部控制系统,拟实现集团公司价值最大化[1]。

二、铜化集团公司内部控制现状分析

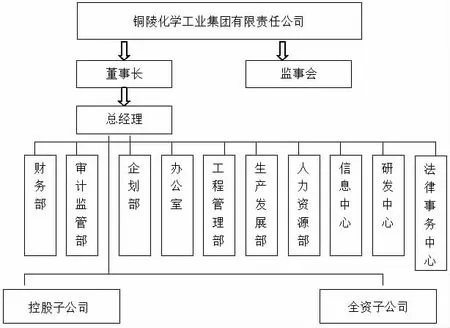

铜陵化学工业集团有限责任公司(简称“铜化集团”)成立于1991年,由原铜陵市新桥硫铁矿、铜陵磷铵厂、铜陵市铜官山化工总厂和铜陵市有机化工厂等4家化工企业实行强强联合组建起来的国家大型化工企业集团,经过20年的改革与发展,集团公司现拥有资产总额120亿元,在岗员工10000余人,拥有全资、控股子公司共34家,其中上市公司两家,集团公司是全国制造业500强、中国化工100强,排名2011安徽企业100强第32位。是全国重要的硫磷化工基地之一,也是安徽省化工产业和铜陵市地方经济的支柱企业。集团公司以硫磷化工、精细化工为主导产业,拥有“六国”牌磷酸二铵、“九华山”牌过磷酸钙两个“中国名牌”产品,“安纳达”牌钛白粉、“天井”牌苯酐两个“安徽省名牌”产品。“六国”商标被认定为中国驰名商标。该集团公司组织结构如图1所示。

铜化集团已与2009年1月份首先在两家上市公司执行了《企业内部控制基本规范》,并先后制定实施了《工程项目及资金支付管理办法》、《物资采购管理暂行规定》、《工程建设项目管理办法》、《采购资金支付管理暂行办法》和《企业资产损失所得税税前扣除管理办法》等一些列内部资产管理办法,对保证国有资产的安全、集团财务报告及相关信息真实完整,提高集团经营效率和效果,促进集团公司整体发展,实现发展战略,起到了积极重要的作用。但面对集团规模较大、产权关系复杂;经营及利益多元化;决策多层次化等现状也分析出铜化集团公司内部控制存在:法人治理结构不完善,内部控制制度不健全;风险评估体思想不牢固,控制执行力度不强;信息传达不顺畅,内部监督不力等问题,本文拟以利益相关者视角对铜化集团内部控制的建立提出意见和建议。

图1 铜化集团组织结构

三、利益相关者视角下铜化集团公司内部控制博弈分析

内部控制博弈中,参与人为内部控制的实施者及监督者(如财政部、证监会及其他利益相关者),基于理性经济人及完全信息假设,铜化集体公司的纯战略选择为(违规,合规),监督者的纯策略选择为(严监管,松监管),当公司实施者按不同概率选择违规与合规时,形成了集团公司的混合策略,当监督者按不同的概率选择战略时,形成了监管者的混合策略。

设监督者发现铜化集团公司违规操作的概率为P,严监管发现概率为Pl,松监管发现概率为P2(0<P2<P1<1),Q为监管成本,严监管成本为Q1,松监管成本为Q2(Q1>Q2>0),监督者付出成本与所获效果成正比,假定铜化集团违规执行内部控制制度时,得益为R;反之,收益为0,当违规操作被查时,面临罚款D,则公司违规时在严监管和松监管条件下的收益分别为(R-P1D)、(R-P2D),故该博弈的纯策略纳什均衡为(松监管,违规),均衡收益为(-Q2,R-P2D),在均衡状态下,博弈双方若改变策略都会减小自己的收益,所以公司选择合规策略,监管者选择松监管,此博弈的战略集合为(松监管,合规);若公司选择违规策略,实行严监管要比松监管多支付 (Q1-Q2),故监管者的最优策略亦是松监管。

上述分析为利益相关者视角下铜化集团公司内部控制体系设计提供了以下启示:1.对违规集团公司加大惩罚力度。加大D的数量,使R-PD减少,这方面更多的在于国家法律法规制度层面。2.引入激励机制。监管者发现集团公司违规时,给予一定的奖励,提高其积极性,从而减少集团公内部控制的违规,从而扩展到激励铜化集团的所有利益相关者长期合作,并加强集团公司文化建设[2]。

四、利益相关者视角下铜化集团公司内部控制体系设计

(一)铜化集团公司内部控制体系构建的微观基础

利益相关者视角下对集团公司内部控制的建立需要以利益相关者需求作为出发点。本文基于铜化集团组织结构和经营实际,选择从公司治理结构和产权视角进一步划分铜化集团内部利益相关者,形成以“物质资本-人力资本-社会资本”为控制权资本的多方共享型集团,也即拥有物质资本、人力资本和社会资本的利益相关者经过集体选择最终成为铜化集团的所有者。铜化集团物质资本控制权的利益相关者(即物质资本所有者)可以是股东、债权人、供应商、客户中的任何一者;社会资本控制权的利益相关者(即社会资本的所有者)是政府;人力资本控制权的利益相关者可以是管理者或员工(即人力资本的所有者),上述所有者凭借各自的“关键资源”控制集团公司。因此,铜化集团公司集体选择而确定的企业内部利益相关者是企业的物质资本所有者、人力资本所有者和社会资本所有者。下文基于此基础设计铜化集团内部控制体系。

(二)铜化集团公司所有者和目标

铜化集团作为物质资本-人力资本-社会资本型企业,企业的所有者是物质资本、人力资本及社会资本所有者。其中,铜化集团股东是主要的物质资本的提供者,而银行机构、地方政府可成为铜化集团债权人也即物质资本提供者。社会资本所有者是关系资本的提供者,主要包括铜化集团的客户、供应商等。

企业目标是由企业所有者的意愿决定的,铜化集团公司目标应该包括其物质资本所有者、人力资本所有者和社会资本所有者各自都要实现其利益最大化,同时也要使他们之间的关系最优化并使这三类所有者与其他利益相关者关系最优化。因此,铜化集团在构建内部控制体系时,应以上述目标为依据展开对铜化集团公司结构控制要素和文化控制要素进行分析[3]。

(三)利益相关者视角下铜化集团公司结构控制要素构建

1.控制环境

铜化集团公司控制环境划分为内部环境和外部环境。首先,铜化集团应关注董事会地位。董事会对活动参与和审察的程度及适当性起着重要作用。对铜化集团而言,董事会代替物质资本所有者、人力资本所有者和社会资本所有者对企业实施控制。因此,铜化集团的董事会或类似代理机构,应具有一定的管理、技术专长及履行监督职责所需要的思维方式,这对铜化集团内部控制体系中控制环境至关重要。其次,铜化集团也要关注其所处的行业、经营环境及社会关系网络对公司内部控制产生的影响。除此之外,铜化集团物质资本-人力资本-社会资本所有者通过其优势的物质资源、管理才能和关系资源能控制企业其他资源,维护好与其他利益相关者的关系是保证铜化集团稳定发展的前提。

2.风险评估

铜化集团风险评估应在物质资本-人力资本-社会资本型企业风险识别的基础上根据预期可能的结果和概率,结合物质资本、人力资本和社会资本所有者风险偏好和承受能力进行风险和收益组合选择。首先,分析风险评估的“可能性和影响”,此过程具有定量与定性相结合的特点。在战略资源中,铜化集团风险评估的关键因素是人力资源、信息资源、技术资源、管理资源、物质资产、市场资源和关系资源共七个风险因素。在业务层面上,影响有关具体业绩指标、经营指标等实现的风险可以通过与标准指标偏离的差距来确定风险的大小。物质资本、人力资本和社会资本所有者在判断与企业管理者合作的紧密度和顺畅度一般通过定性分析来评估公司风险。其次设定基准并设计模型,评价风险影响结果。再次,构建战略目标风险评价模型。可依据风险矩阵法、情景分析法及专家调查等方法以确定铜化集团内部控制体系中的战略目标风险评价模型。

3.控制活动

铜化集团的控制活动是确保其风险应对得以实施的制度、政策和程序。控制活动要实现与风险应对的对接,并与控制目标相联系。首先,铜化集团控制活动包括控制制度和控制程序。铜化集团控制制度是对其公司风险应对进一步解释和规范,控制程序是一个有治理结构、权力、责任和信息构成的有机整体,其既要符合集团公司经营管理程序,也要遵循控制制度和风险应对的规定。同样,控制活动要不违背或有利于铜化集团公司目标、战略目标、经营目标、报告目标和合规目标的实现。其次,铜化集团控制活动的实施。控制活动包括公司层面的控制活动、治理层面的控制活动、管理层面的控制活动和业务层面面的控制活动。铜化集团公司层面的控制活动已经通过按照控制权资本形态企业分类实现。治理层面的控制活动主要是针对铜化集团公司战略目标设定的合理性进行高层复核。管理层面的控制活动包括直接职能和活动管理的控制,以及经营目标、报告目标和合规目标的具体控制活动。最后,铜化集团控制活动的技术方法。具体方法有:批准、授权、验证、调节、经营业绩审核、资产安全和职责分离等。

4.信息沟通及监督

铜化集团公司信息沟通是指物质资本、人力资本和社会资本所有者通过对信息技术管理、信息技术基础结构、信息交流以及对数据获取和处理的完整性、准确性、授权和有效性等方面的控制。铜化集团的业务量大、组织结构复杂,故在信息的收集中需要形成有利于铜化集团物质资本、人力资本和社会资本所有者作决策的信息。铜化集团公司需要提高数据的质量,一要建立集团公司范围内的数据管理程序,二要防止错误进入系统或者是在错误发生时予以察觉和矫正的相关措施。

物质资本-人力资本-社会资本型集团公司监督是指要对公司内部控制体系进行全面的监控,对各个控制要素执行过程中出现的问题及时修正。铜化集团公司监督包括持续日常监督和非正常情况下的个别评价。持续的监控被实时执行,动态地应对变化,是由经营管理人员来执行,并对其所接收信息深入考虑。个别评价的发生取决于风险的评估及持续监控程序是否有效。个别评价主要集中在那些优先程度较高的风险领域和战略制定及重大活动中,可以采用核对清单、调查问卷等方法。并且非正常情况下的个别监督是物质资本、人力资本和社会资本所有者监督关注的重点[4]。

(四)利益相关者视角的铜化集团公司文化控制要素构建

1.利益相关者视角下的铜化集团文化

文化控制要素是与结构控制要素相对应的“软控制”。铜化集团是由物质资本、人力资本和社会资本所有者共同构成的控制主体,它兼有物质资本、人力资本、社会资本型企业文化的特性。物质资本型企业的核心价值观是物质资本所有者利益最大化。这种企业精神理念认为企业与员工间是一种契约关系。人力资本型企业多数是高科技企业,该企业需要的是创新型文化,这种文化能激发员工的主动性与积极性,使其吸取新的知识与观念,促进人员素质提高。社会资本型企业的企业文化是在组织关系上建立起能够提供合作者信任、诚实与集体行动的指南。因此,铜化集团公司的文化应是“以经济、人和诚信合作”为导向的企业文化格局,企业文化控制要素具体包括企业的核心价值观、企业精神、道德修养和心理契约。核心价值观是企业文化的基础,而核心价值观和企业精神又指导着管理层的道德修养和个体层面的心理契约,四个具体要素相互影响、互相反馈。

2.利益相关者视角下铜化集团公司文化控制要素构建

物质资本-人力资本-社会资本型企业的核心价值观,是物质资本、人力资本和社会资本所有者对积极事物的一种认知理念,能塑造并影响个人行为。企业的核心价值观是员工的终极目标、判断是非的标准,也是他们的行动指南。铜化集团的核心价值观是控制主体利益最大化以及他们之间关系最优化。铜化集团的一切活动都应围绕着企业目标展开,而铜化集团的核心价值观与公司目标具有内在一致性。企业精神以企业核心价值观为基础,以价值目标为动力,对企业经营哲学、道德风尚和企业形象起决定作用。铜化集团的企业精神应体现物质资本、人力资本和社会资本所有者的管理理念以及三类所有者的风险偏好,这三类所有者对风险偏好程度决定了铜化集团公司的风险容量,对其内部控制体系产生影响。铜化集团的道德修养主要体现在管理层对自我道德人格和敬业精神的培养,对员工行为的道德激励以及对企业道德形象的塑造,其中,爱岗敬业是道德修养的基础。管理层道德修养的培养有助于增强铜化集团控制主体之间的合作以及控制主体与其他利益相关者的合作,使企业在实现控制主体利益最大化的同时,也能满足其他利益相关者的利益要求,优化物质资本、人力资本和社会资本所有者与其他利益相关者之间的关系。心理契约是指企业员工与企业之间形成的物质奖赏、精神激励和愿望期待。心理契约的恰当能使企业与员工之间感到满意和信任,这种信任和满意能提高组织业绩和增强企业核心竞争力。为了使员工心理形成积极的心理契约,铜化集团应做到:提高员工的满意度;使员工之间相处融洽、沟通畅达、团结高效;发挥员工的能动性,提供良好的制度保证、有效的管理机制、宽松的氛围等。

综上所述,利益相关者视角的铜化集团公司内部控制体系要素是由结构控制要素和文化控制要素构成的,它们之间相辅相成、互相影响。由于铜化集团公司利益相关者是多形态的关系,故其内部控制体系需要满足不同利益控制主体的需要,并使各利益相关者关系最优化[4][5]。

[1]吴韬.东胜公司内部控制体系研究[D].上海:同济大学.2008.

[2]杨景.K公司内部控制体系研究[D].大连:大连理工大学.2011.

[3]刘新民.试谈集团公司内部控制管理体系的构建[J].工业审计与会计.2010,(6).

[4]赵爽.利益相关者视角下企业内部控制体系构建[D].大连:中国海洋大学.2013.

[5]傅振邦.内部控制体系建设需关注的几个问题[J].财会月刊,2014,(1).

Stakeholder P erspective C onstruction Tonghua G roup C om pany I nternal C ontrol S ystem

Zhao Chun-yan,Mao La-mei

(Tongling University,Tongling Anhui 244000,China)

G roup company internal control is the guarantee of health,fast development of the important system arrangement,this article selects the stakeholders perspective and analysises Tonghua group company internal control system present situation,and through the game theory,the article analysises Tonghua group company internal controlmicro basis,the control subject,control objectives and the controlmechanism,building stakeholder perspective of Tonghua group company internal control system framework.

stakeholders;Tonghua group company;The internal control;group game

F272.9

A

1672-0547(2015)01-0049-04

2015-01-05

赵春艳(1987-),女,安徽旌德人,铜陵学院集团公司内部控制协同创新中心助教,硕士研究生,研究方向:会计理论、社会责任研究;

毛腊梅(1968-),女,安徽合肥人,铜陵学院会计学院副教授,研究生,研究方向:会计技能。

安徽省省级质量工程重点研究项目“基于会计技能国赛标准的会计专业建设优化研究”(2010JYXM679)。