客户集中度、企业-客户关系与营业收入

2015-07-04中南财经政法大学会计学院冯晓丽史震阳

中南财经政法大学会计学院 冯晓丽 史震阳

客户集中度、企业-客户关系与营业收入

中南财经政法大学会计学院冯晓丽史震阳

摘要:客户集中度、企业-客户关系暗含企业与客户之间的力量博弈以及战略合作,而连接双方的纽带是供应商销售给客户的商品,因而,收入成为客户特征对企业最直接的影响的中介变量。本文以手工收集的制造业上市公司2007-2011年前五大客户具体数据,首次研究客户特征对企业收入的影响,从而为企业-客户关系对企业的影响提供了直接的证据。本文的研究表明:客户集中度对企业营业收入水平存在正“U”型效应;当客户集中度低于某一阈值会降低客户收入水平,高于这一阈值则提高其收入水平;企业与客户之间的战略合作关系可以帮助企业提高其收入水平。

关键词:客户集中度 企业-客户关系 营业收入

一、引言

营业收入是企业实现盈利的主要源泉,而客户是企业实现收入的保证。客户是企业重要的利益相关者,客户关系管理已经成为学术界和实务界很重要的一个研究主题(Reinar.et.al,2004)。随着市场经济的发展,我国市场上的供求关系发生根本转变,逐渐发展为买方市场(徐淳厚等,2006),客户对企业的影响与日俱增。P. N. Patatoukas(2012)研究发现美国的客户集中度在1977-2006年30年间存在一个稳定的增长趋势。由此可见,国内外都存在下游企业整合,客户趋于集中的现象。

那么随着客户集中程度的增加,主要客户对企业会产生怎样的影响呢?一方面客户所拥有的相对于供应商的优势地位可以影响企业的资本结构(J.R.Kale and H. Shahrur,2007;唐跃军,2009)、盈利能力(M. L. Gosman and M. J. Kohlbeck,2009)、现金持有水平(Jennifer,2012)和会计稳健性(Kai Wai Hu);另一方面,优质客户能够对供应商的行为起到鉴证作用(Certification Role),从而使得企业在IPO时能够获得超额报酬(W. C. Johnson, and S.H. Yi,2010),供应商和客户之间建立长期稳定的关系时,可以增加供应链中信息共享的程度(J.D. Schloetzer, 2012),实现双方共同利益,同时也能够增加信息外部性(Pandit.et. al,2011),使得信息使用者增强对供应商或客户的了解,如Yuyan Guan (2011)年研究发现同时跟踪供应商主要客户提高了分析师对供应商盈余预测的准确程度。

前人的文献从不同的角度研究了供应商-客户关系对企业的影响,但大多是间接的角度,本文认为连接客户与企业的直接纽带是营业收入,而目前鲜有文献探讨供应商-客户关系对收入的影响,本文从营业收入这一视角直接研究客户对企业的影响,提供主要客户对企业影响更为直接的证据。客户对供应商的影响主要源于两个因素。一方面是企业对客户的依赖,表现为客户集中度的增加,从而给予客户在双方关系中形成较强的议价能力。M. L. Gosman, M. J. Kohlbeck(2009)和P. N. Patatoukas(2012)的研究均表明,由于供应商对客户的依赖,客户可以在谈判中向供应商施加压力,尽可能的压低价格,从而将双方的共同利益中一部分更多的归于客户。另一方面是客户与供应商之间的共同合作,相互之间进行投资,形成利益共同体,此时双方之间的合作可以促进信息和资源共享,但也存在着道德风险和逆向选择(A.M. Costello, 2013)。收入是联系企业与客户最紧密的纽带,企业依靠收入满足股东、债权人和雇员等利益相关者的利益,而企业的收入构成客户的成本,决定了客户的利润。因而,我们可以预期在这个过程中,客户的议价能力和双方的关系一定会对企业的收入产生。

本文立足于供应商-客户关系,根据买方市场理论和供应链管理相关理论,首次研究供应商-客户关系对供应商收入的影响,可能的研究贡献有:为买方市场理论提供了进一步的证据;也为供应商-客户关系对企业的影响提供直接和新的视角;本文也是对供应商客户关系相关文献中关于“套牢”问题与“机会主义行为”的一个补充。

二、理论分析和假设提出

自1952年Galbraith提出抗衡力量理论(countervailing power)——当卖方的集中程度较高时,买方会越来越集中以提高其对卖方的议价能力,从而与供应商形成抗衡。当客户集中程度增加时,客户相对企业的议价能力增强,在谈判过程中更有力度,企业与客户的共同利益向客户倾斜更多。双方谈判,最直接的对象就是商品价格。当客户购买的商品数量占企业销售商品数量比例越高时,更有能力将价格压低,从而降低企业的营业收入,早期Steven H. Lustgarten(1975)的研究和最近P. N. Patatoukas(2012)的研究均表明,随着客户集中度的增加,企业的收入成本边际下降。然而,客户与企业之间的这种关系并不是单一的,随着客户集中度越来越高,客户与企业之间的力量对比可能会出现逆转。极端情况是客户只从某一家企业采购原材料或商品,出现这种情况的可能原因是商品的专有性。此时,双方的力量对比不再是客户处于优势,而是企业处于优势。因而当客户集中度达到某一阈值时,随着客户集中度的进一步提高,企业的营业收入可能反而呈现出上升的趋势。唐跃军(2009)研究经销商和供应商对企业业绩的影响时,得出的也是此种关系。因而我们合理预期,客户集中度对营业收入的影响呈现出正“U”型关系,据此,我们提出本文的假设1:

假设1:客户集中度与营业收入呈正“U”型关系,即随着客户集中度的提高,企业的营业收入降低,但达到某一阈值后,客户集中度的提高会增加企业的营业收入。

客户与企业之间并不单纯是这种力量对比关系,双方可能建立战略合作关系,达成同盟。国外学者研究表明,供应商为了获得与客户进行战略合作的机会,可能会提高自己的现金持有水平(Jennifer,2012),甚至进行盈余管理(Kartik Raman and Husayn Shahrur,2008),从而获得客户的信任。当双方形成战略合作关系后,可以实现信息共享,提高供应商的声誉,从而对企业形成有利影响。据此,我们可以推断,当双方建立战略合作关系时,能够提高企业的营业收入。我们手工收集了上市公司2007-2011年间在年度财务报告中披露的前五大客户情况,从其披露的具体客户信息中获取关于客户与企业建立战略合作关系的情况研究双方合作关系对营业收入的影响。我们合理预期,当双方形成战略合作时,企业的营业收入增加。据此,我们提出本文的假设2:

假设2:企业与客户之间建立的长期合作关系能够提高企业的营业收入。

三、研究设计

(一)样本选择

本文选取2007-2011年在深交所和上交所上市的制造业企业为样本,手工收集财务报表中前五大客户收入占比情况及具体客户信息等相关数据,并以这部分数据为样本进行研究。其中:披露前五大客户占比之和的样本为5385个(1485个公司),这一样本主要用于研究客户集中度对营业收入的影响披露每个客户前五大收入的样本共3270个(1342个公司),披露客户具体名称的样本共有2310个(1052个公司),这一样本用于构建客户-企业是否建立长期关系指标,根据客户名称在披露期间出现的频率以及其采购占企业收入的比重构建反应客户与企业之间是否形成战略合作,长期关系的指标。

(二)变量说明

本文根据上市公司年报中披露的前五大客户收入占比以及每位客户收入明细占比构建客户集中度指标,其中客户集中度CC指标是根据HHI的计算方法计算,为每位客户收入占比平方和。主要被解释变量为营业收入,解释变量为前五大客户收入占比,客户集中度指标和企业-客户关系指标。控制变量为一大股东持股比例,总资产,上市时间,负债,应收账款和股权性质、资产增长率。出于版面考虑,在回归结果中将控制变量略去。

(三)模型设计

1、假设1的检验

为检验客户集中度对营业收入的影响,构建反应客户集中度的两个指标前五大客户收入占比和CC指标,反应客户集中度对营业收入的影响。由于,客户集中度对营业收入的影响主要反应在当期双方之间对价格的谈判,因此我们采用当期客户集中度对当期营业收入的模型,且引入二项模型,我们预期两者之间存在“U”型效应,预期显著为负,显著为正,具体回归模型如下:

Salet=β0+β1CUSTt+β2CUST2+∑βnControln+ε

其中CUST为CRATIO或CC。

2、假设2的检验

为检验客户与企业之间建立长期战略合作关系对营业收入的影响,我们根据上市公司披露的具体客户情况构建企业-客户关系指标Relat1和Relat2,并以营业收入对其回归,预期企业-客户关系指标的系数显著为正,具体回归模型如下:

Salet=β0+β1Relatt+∑βnControln+ε

四、统计分析结果

(一)描述性统计

表1列示了主要变量的描述性统计结果,从描述性统计中可以看出,前五大客户收入占比由4.02%到93.7%不等,说明客户集中度在不同企业存在一定的差异,另外其均值为29.3%,说明平均而言,前五大客户收入占企业授予接近三分之一,初步说明在企业中确实存在客户集中的情况。

表1 主要变量的描述性统计结果

(二)多元回归结果分析

?

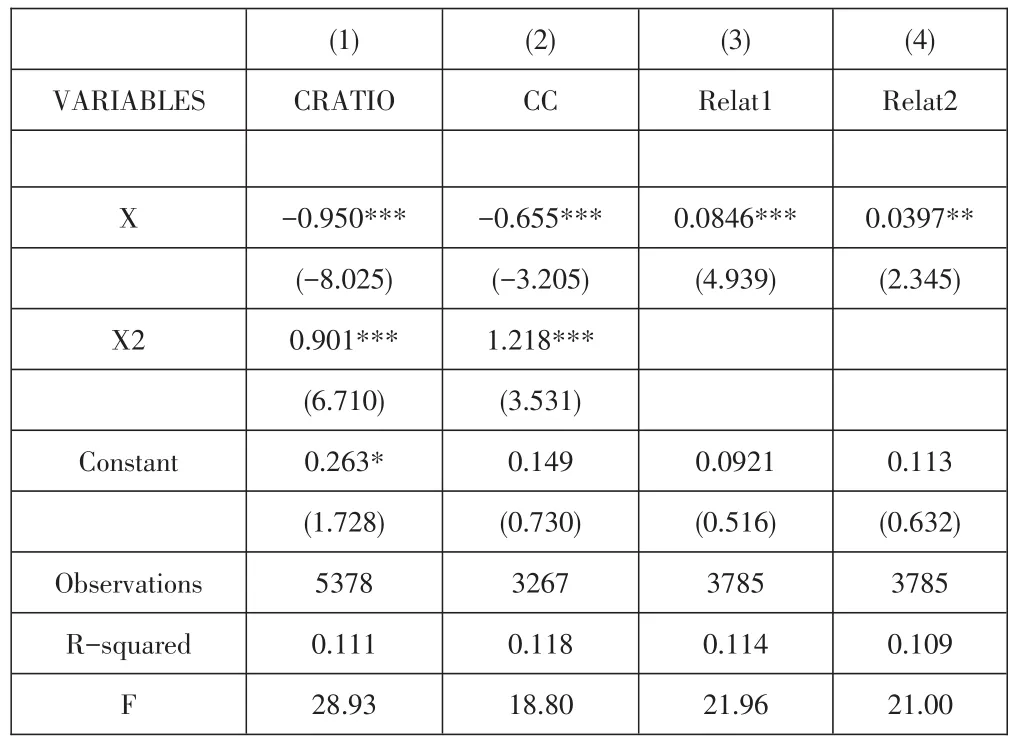

表2列示了营业收入对客户集中度和企业-客户关系指标的回归结果。模型1和模型2检验假设1A,结果显示,客户集中度对企业的影响确实存在U型效应,CRATIO和CC指标的结果一致,当客户集中度低于某一阈值时,随着客户集中度的提高,营业收入减少;而当客户集中度高于这一阈值时,客户集中度的提高,营业收入增加,在一定程度上证明了,客户集中度给予客户一定的议价能力,从而使得当客户集中度增加时,营业收入减少,而客户集中度过高时,由于企业成为了客户原材料最重要的供应者,可能存在专有性,客户议价能力反而下降,从而出现这种正“U”型效应,假设1得到证明。模型3和模型4检验假设2,Relat1和Relat2的系数均显著为正,企业与客户之间建立长期稳定的合作关系增加了双方的信息共享和资源共享,提高企业的营业收入,假设2得到证明。

五、研究结论

本文在国内首次研究客户-供应商关系对供应商营业收入的影响。本文研究表明,客户-供应商之间的力量对比能够影响供应商的收入水平及其标准差。当供应商对客户具有一定的依赖性时,客户议价能力增强,通过压价提高自身的利益进而导致供应商的收入水平下降,另一方面,当客户过于依赖供应商以至于无法脱离供应商时,双方之间的力量对比发生变化,供应商具有优势从而其收入水平也增加。供应商与客户之间并不仅仅是竞争关系,双方也可能进行战略合作,通过信息和资源共享,进行关系投资以提升双方共同的利益,因而当双方形成战略合作时可以增加供应商的营业收入水平。供应商和客户之间的关系不仅影响供应商的收入水平,还会对其收入的稳定性产生影响。客户集中度使得供应商和客户之间存在套牢问题(Hold-up Concern)和机会主义行为(Opportunistic Behavior),从而使得供应商面临的经营风险增强,增加供应商的营业收入。当二者形成战略合作关系时,可以在一定程度上削弱客户集中度所带来问题的影响,从而削弱客户集中度对营业收入影响。

客户集中度和企业客户关系对企业收入水平的影响是可观测到的供应链对营业收入的影响中最直接的影响,这是两者之间关系的始点,亦是对双方影响颇为深远的一点。从侧面支持了前人关于供应商-客户关系对双方盈利能力、盈余持续性等方面的研究,也是对双方关系意义重大的一种提示,提示供应商和客户之间要尽最大努力管理好供应链关系,从而实现双方的共赢。

参考文献:

[1]Baiman, S. and M.V. Rajan, The Role of Information and Opportun⁃ism in the Choice of Buyer-Supplier Relationships. Journal of Accounting Research, 2002. 40(2): p. 247--278

[2]Brown, D.T., C.E. Fee and S.E. Thomas, Financial leverage and bar⁃gaining power with suppliers: Evidence from leveraged buyouts. Journal of Corporate Finance, 2009. 15(2): p. 196--211

[3]Itzkowitz, J., Customers and Cash: How Relationships Affect Suppli⁃ers’Cash Holdings. Journal of Corporate Finance, 2012

[4]Reinartz, W., M. Krafft and W.D. Hoyer, The customer relationship management process: its measurement and impact on performance. Journal of marketing research, 2004: p. 293-305

[5]Patatoukas, P.N., Customer- Base Concentration: Implications for Firm Performance and Capital Markets. The Accounting Review, 2011. 87 (2): p. 363-392

[6]Gosman, M.L. and M.J. Kohlbeck, Effects of the existence and iden⁃tity of major customers on supplier profitability: is Wal- Mart different? Journal of Management Accounting Research, 2009. 21(1): p. 179--201

[7]唐跃军,供应商,经销商议价能力与公司业绩——来自2005--2007年中国制造业上市公司的经验证据.中国工业经济,2009(10):第67-76页

[8]王瑞丰,在华跨国零售商与我国供应商交易冲突新动向及关系协调.北京工商大学学报:社会科学版,2010.2:第6-11页