分部经理努力、薪酬激励与ICM配置机制

2015-06-27张学伟陈良华

张学伟,陈良华

(1.东南大学经济管理学院,南京211189; 2.常熟理工学院经济与管理学院,江苏常熟215500)

分部经理努力、薪酬激励与ICM配置机制

张学伟1,2,陈良华1

(1.东南大学经济管理学院,南京211189; 2.常熟理工学院经济与管理学院,江苏常熟215500)

信息不对称和分部经理努力激励不足是ICM配置中的主要问题,总部可以针对分部经理设计最优的薪酬激励契约,解决上述问题。文中加入了以前文献忽略而又重要的两个因素:分部项目间的质量差异和相关性,运用机制设计理论构建ICM配置模型。研究结果表明:ICM存在平均主义现象,即总部投资了过多(过少)的资源在弱(强)分部中。这种偏好随项目质量差异程度的提高而提高;项目质量的相关性弱化了ICM平均主义现象,而分部经理努力的相关性加剧了这种现象。

内部资本市场(ICM);薪酬激励;信息租金

一、引言

多元化企业(企业集团)存在活跃的内部资本市场(ICM)①据Brealey和Myers(2003)统计,美国非金融企业的内部资金占其总投资额的比例,在1990~2000年间从72%增长到108%。Corbett和Jenkinson(1997)也发现这一比例在德国、日本和英国也都超过2/3。。企业使用内部资金再投资无须受到外部投资者的严格审查。众多实证研究已经论证了ICM的存在,但是否能有效分配资本还存在争论。[1~6]在ICM的投资预算过程中,资金的配置虽然由总部做出决策,但决策信息来源于分部经理的汇报。分部经理处于信息优势地位,拥有各自项目的质量信息,在总部处于信息劣势的情况下,总部需要设计一系列激励机制来确保分部经理真实汇报项目质量信息。

分部间的相互支撑,形成强大的协同效应,多元化相关度已经取代多元化程度成为多元化战略领域研究热点,不同的分部相关性可以得到不同的多元化相关度,分部相关性是计算多元化相关度的理论基础,具有重要的现实意义。从已有文献来看,对分部相关性如何促进多元化企业(企业集团)各类资源的协同效应已有一定研究,但对影响ICM配置机制却较少涉及。

马歇尔等西方经济学者把企业家才能看做重要的生产要素之一。在ICM中,分部经理努力水平是项目收益的重要影响因素。可见总部面临的不仅仅是分部信息问题,还面临着激励分部经理努力运营项目的问题。处于信息劣势的总部,在分部间高效率的分配资金,还需要考虑激励分部经理管理才能和努力付出,实现收益最大化。[7~9]

二、文献简述

委托代理为基础的传统企业投资理论认为,CEO在“帝国偏好”的支配下,存在过度投资现象②“帝国偏好”在英文中称作“empire building”,Jensen and Meckling(1976)是代理成本模型研究起点的功臣,Stulz(1991)模型中经营者被假定为有过度投资的倾向。。随着机制设计理论的发展和ICM视角的融入,企业内部资本预算体系得到了更加深入的刻画。首先,双层委托代理模型认为分部经理的寻租行为迫使企业CEO扭曲资本配置,相对于最优投资额,强分部投资不足,弱分部投资过多。[10]其次,分部协作模型认为,总部出于分部间协同利益(多元化协同)考虑,总部倾向于平均分配资本,减少分部经理自利行为。[11]上述两类模型不足之处在于:都认为企业无法根据分部未来现金流订立薪酬激励契约。最后,薪酬激励模型加入了薪酬激励,但是即使总部确定了分部经理的薪酬激励契约,总部出于激励分部经理努力工作,也在投资决策上偏好弱的分部。[12]除此之外,还有分部游说模型、内资本再分配模型、ICM边界模型等。[13~16]上述几类模型说明了“平均主义”或“跨部门补贴”的普遍性。

本文还受到了信息不对称下资本预算文献的启发。Laffont&Tirole(1986)指出,由于存在信息不对称,效率和信息租金是一对共生的矛盾。[17]Harris&Raviv(1998)文中描述了拥有多种投资项目选择的单分部模型,分部经理拥有项目前景的私人信息,偏好更多的投资额,文中强调了审计在获得分部经理私人信息中的作用。[18]Bernardo et.al.(2001,2004)分别在单分部和多分部两种情形下,强调了薪酬机制对分部经理的激励作用。[19~20]

本文加入了以前文献忽略,但又重要的两个因素:分部项目间的质量差异和相关性。分部相关性包括项目质量收益相关性和分部经理努力相关性。已有的实证文献几乎都是从ICM平均主义(跨部门补贴)视角分析ICM配置效率的,而本文则从激励分部经理努力角度探讨ICM平均主义产生的根源。在此基础上要解决两个问题,即总部面临分部项目质量差异时如何订立薪酬契约克服ICM平均主义?两种类型的相关性对薪酬契约有何影响,是否加剧(或减缓)ICM平均主义现象?

三、模型构建

(一)模型基本假设

企业由总部和两个分部(i=1、2)组成,每个分部各有一个投资项目,分部经理拥有自己项目质量的私人信息ti。这两个项目需要相同的初始投资,并且总部有且只能满足一个项目的资金需求。在项目i得到总部投资之后,得到投资的分部经理付出努力程度,记为ei,没有得到投资的项目的分部经理向成功项目i付出努力程度,记为eji。为了简化分析,不考虑折现的影响,成功获得投资的项目i现金流,假设为以下线性函数:

假定分部经理i是风险中性的,期望效用函数如下:

其中:wi是总部给予分部经理i的薪酬,Eεiwi则是排除了干扰项的期望薪酬,γ是分部经理付出努力的成本系数。为了保证分部经理能够参与,假定分部经理i保留效用。文中的主要变量和参数见表1。

总部设立的薪酬激励函数wi(t,V)可以为线性函数,也可以是非线性的。根据已有的文献,线性的wi(t,V)也是最优的②可以证明放松约束条件下EΠ的最优解与线性wi(t,V)情况下的最优解是一致的,详细证明可以参阅参考文献[17]。,因此在这里假定:

表1 文中主要变量和参数的意义

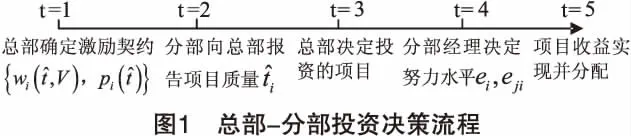

(二)总部一分部资本预算流程

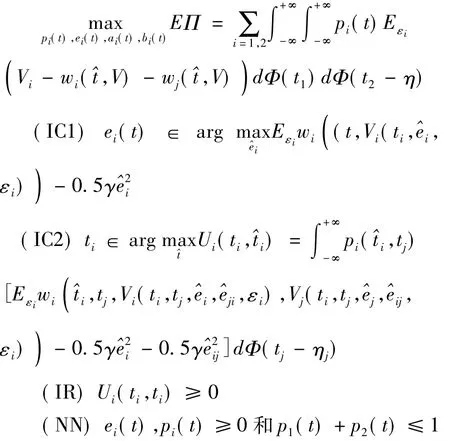

wi(,V)是总部给予分部经理的薪酬激励契约,其中:。在真实质量信息是ti的情况下,分部经理i向总部汇报的项目质量信息。总部根据分部经理汇报的质量信息t, 决定项目i的投资概率函数。在总部做出投资决策后,分部经理决定努力程度。由于分部经理i汇报质量信息(逆向选择)和努力程度(道德风险)不能写进可执行契约中,总部只能通过一套激励约束机制来保证分部经理汇报真实信息,激励分部经理付出努力。总部与分部经理之间的序贯博弈如下①这里隐去最基本的假定,总部事前承诺的规则是会遵守的,即在分部经理报告了项目信息之后,总部会严格按照{wi(,V),pi()}作出投资决策,即使事后不是最优的。有了这个假设,就可用显示原理求最优解。,总部一分部投资决策流程见图1。

(5)得到投资的分部实现项目收益Vi,减去分部经理的总部获得

四、模型解析

模型的解析分为3个部分。首先分析对称信息下的最优机制,总部掌握分部项目质量的真实信息,由于没有逆向选择和道德风险问题,这种情况最简单,却是其他情况比较的标准。之后分析不对称信息的情况,此时总部事前不能完全了解^t和分部经理努力,需设计最优投资预算机制。最后,在定义信息租金概念的基础上,解释分析结果的经济含义。

(一)对称信息下的最优机制

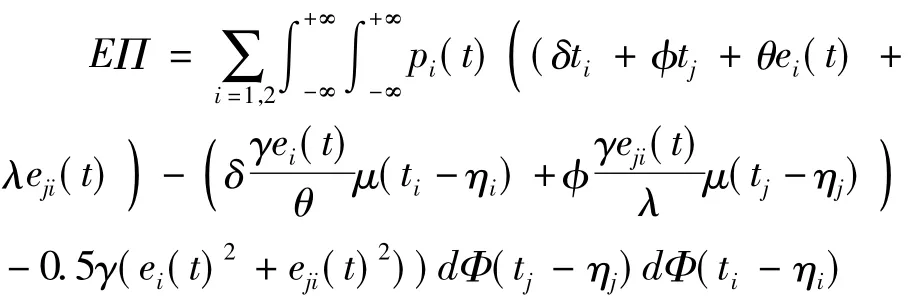

如果总部能完全观察到t与e1(t)、e2(t)、e12(t)、e21(t),则总部与分部之间就可以订立完全契约,使分部经理保留效用珚U=0。此时总部收益最大化表达式如下:

分部经理的努力水平与项目的边际收益θ、λ和努力的成本系数γ有关。无论哪个分部获得投资,分部经理的努力水平都是一样的。此时没有“逆向选择”和“道德风险”问题,分部能否获得投资,完全取决于项目质量的高低。

(二)不对称信息下的最优机制

在信息不对称情况下,总部此时不能就分部项目质量和分部经理努力订立契约,只能在不对称信息情况下,通过内部资金分配机制来达到资金分配效率状态。

此时总部收益最大化表达式如下:

上面(IC1)表示分部经理i最优的努力水平,(IC2)表示在分部经理j如实汇报的情况下,分部经理i汇报项目的真实质量信息是最优的; (IC1)和(IC2)称为分部经理的激励相容约束。(IR)表示分部经理参与相容约束,意味着分部经理参与博弈得到最低期望效用大于或等于0。(NN)表示分部经理努力程度不能为负,且满足概率的定义。

Ui表示分部i的实际质量是ti,而汇报质量是,那么Ui(ti,ti)表示分部i如实汇报。令表示标准正态分布的密度函数,Φ(·)表示标准正态分布的分布函数。易证μ'<0,μ″>0,μ(·)具有单调递减的性质。另外,这里定义下面要用到的核函数:

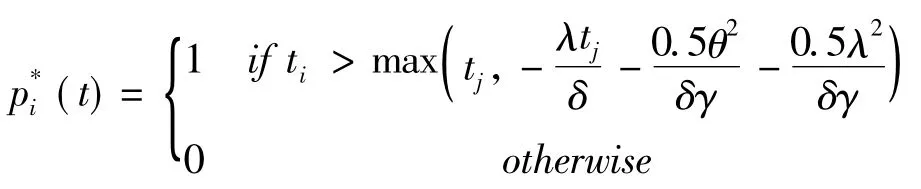

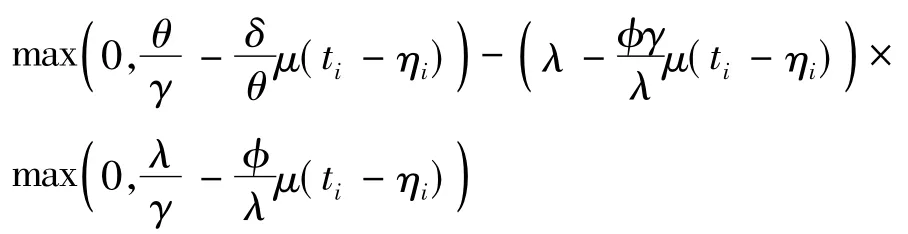

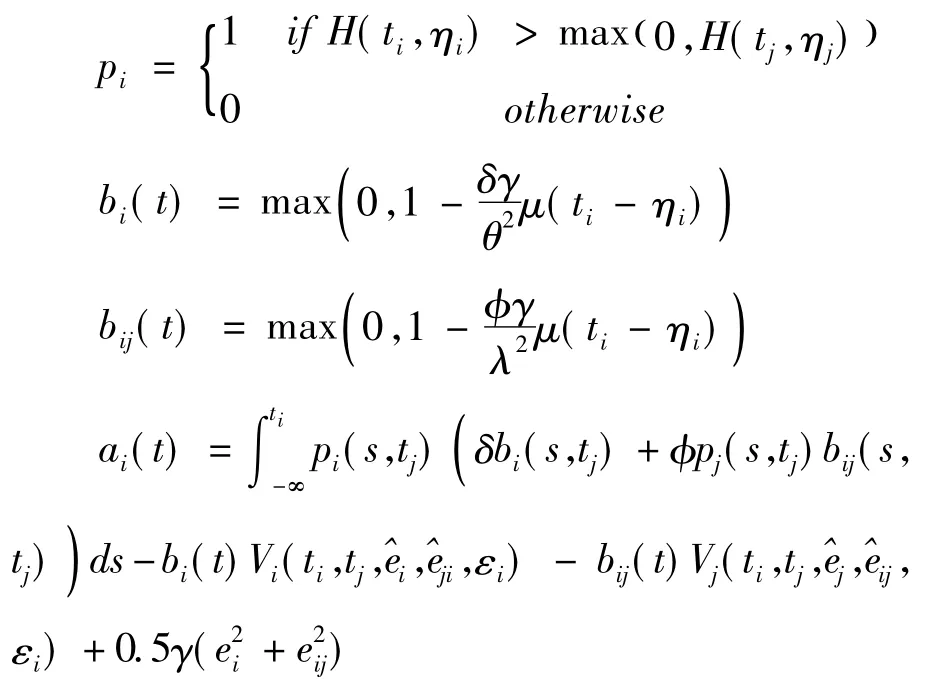

性质2:在不对称信息情况下,总部最优投资决策机制、最优薪酬激励机制的解析式如下:

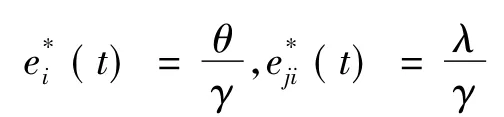

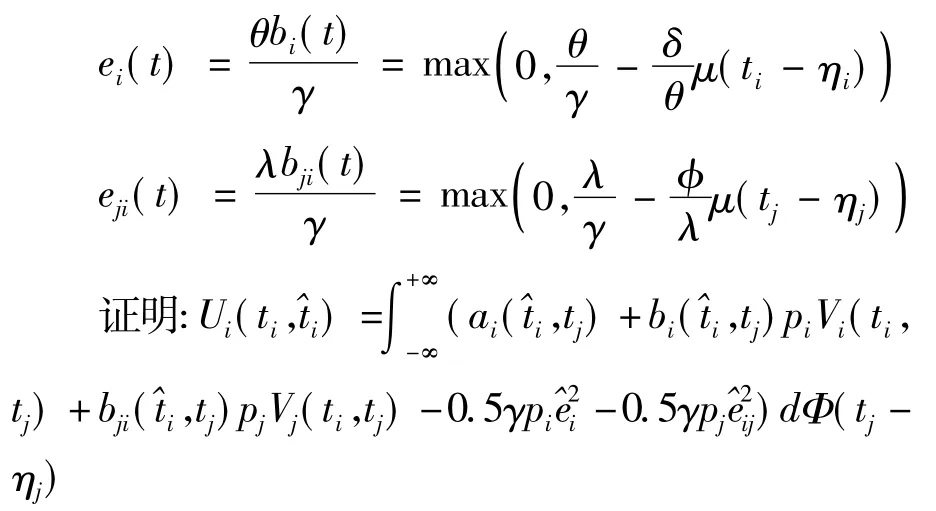

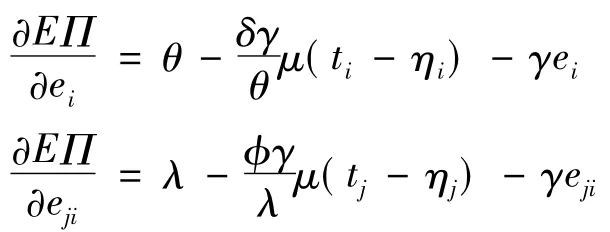

总部选择投资的分部,其分部经理努力水平为:

由上式可知,最优的努力水平:

由包络定理可得:

对上式求定积分可得:

简化分析,令Ui(-∞)=0,则Ui(ti,ti)期望值为:

将上式代入EΠ,可得:

通过求导一阶条件,得:

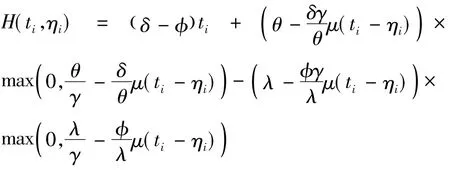

即可得性质2中分部经理最优努力水平,并将其代入上式,得核函数:

限于篇幅,此处证明只给出了主要情况①在条件中暗含bi+bij≤1的约束条件,需要用库恩-塔克定理一一分析,证明过程中省略一些特殊情况。。上述最优机制解的经济含义非常明显。易知bi(t)、bij(t)随ti增加而增加,ai(t)随ti增加而减少。随着项目质量提高,总部的薪酬激励明显增加了分部经理的分享项目收益的比例,包括自身项目收益分享比例bi(t),分享其他项目收益比例bij(t),同时减少了固定部分ai(t),即工资的收入。分部经理i的努力水平,包括对自身项目的努力水平ei,对项目j的努力水平eij,都随ti增加而增加,原因是显而易见的,分部经理的分享比例随质量提高而增加,也就是说高质量项目提供了更高的激励,分部经理愿意付出更多努力水平。

(三)信息租金的含义

下面定义信息租金,并分析产生的原因。假定分部经理j汇报真实的项目质量信息。且如前面定义,若是分部经理向总部汇报的项目质量,则分部经理的收益为。激励相容约束表明,当项目类型是珋'时,分部经理不会报告类型,即,化简可得:

项目1与项目2收益之差为:

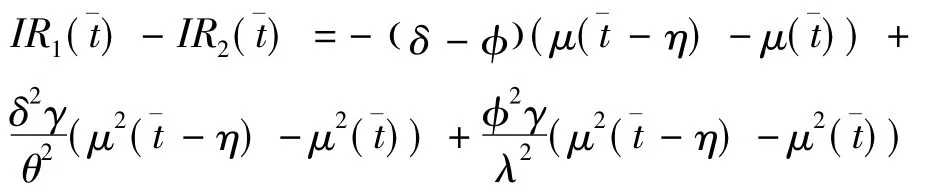

分部经理1与分部经理2信息租金间的差距:

分部经理1与分部经理2努力水平的差距:

分部经理1与分部经理2薪酬之差:

总部从项目1和项目2获得收益之差:

由上式可知,在同等质量的情况下,总部从项目1(弱分部)获得的收益高于项目2(强分部),总部偏好平均质量低的项目。强分部项目如果想要获得投资,项目的质量必须高于弱分部项目一定水平,本文称之为质量偏好系数,记为τ。

五、几个推论

推论1:当t1足够大时,存在τ>0,当且只当t2>t1+τ时,总部投资于分部项目2。

证明:当H(t2,η)>H(t1,0)时,定义τ满足H(t1+τ,η)=H(t1,0),即H(t2,η)>H(t1+τ,η)。由H(t1+τ,η)=H(t1,0),在t1足够大时,可得:

t2>t1+τ时,总部才会选择投资项目2,且t1→0,μ(t1+τ-η)→0

推论2:质量偏好系数τ,随质量差异系数η、努力回报系数θ和λ、本项目质量回报系数δ增加而增加,随另一个项目质量回报系数、努力成本系数γ增加而减少。(证明略去)

两个项目平均质量差异越大(η越大),ICM的平均主义就越严重(τ越大),平均质量高的项目至少要比平均质量低的项目高τ才能获得投资。δ即是项目质量的收益系数,也说明了分部经理“逆向选择”的危害程度,δ越大,项目之间的跨部门平均主义越严重。表示项目的质量对项目j收益的影响系数,也是项目间的相关程度系数,它可以有效缓解分部间平均主义。θ表示分部经理努力的边际收益,也是分部经理“道德风险”的危害程度,θ越大,分部间平均主义倾向就越严重。λ是项目i分部经理努力对项目j的边际收益,也是分部经理努力程度的相关程度,λ越大,分部间平均主义越严重。

推论3:在ti足够大的情况下,变量δ、、θ与λ越大,γ越小,分部经理i信息租金就越大;bi(bji)随变量θ(λ)、δ()、ti增加而增加,随着γ增加而减少。(证明略去)

推论1和2回答了前文提到的两个问题,而推论3表明各个变量(参数)对信息租金的影响。δ()表示分部经理i(j)逆向选择的严重程度,δ()=0表示没有逆向选择问题,项目质量对项目未来收益没有影响,总部会把项目收益完全转让给分部经理,bi(t)=1(bji(t)=1)。θ(λ)表示分部经理道德风险i(j)的严重程度,θ(λ)=0表示没有道德风险问题,分部经理努力水平对项目未来没有影响,总部使分部经理如实汇报信息质量付出的信息租金要小很多,此时bi(t)=0(bji(t)=0)是最优的。

六、结论

模型表明,在多元化企业集团中,总部投资了过多(过少)的资源在弱(强)分部中。总部的这种偏好,源于对强分部经理(项目2)的努力激励程度小于对弱分部经理(项目1)的努力激励程度,正如前文所说,ICM虽然有种种优点,但弱化了对分部经理的激励。相对于已有的模型(Roper&Ruckes,2012),[21]本文在薪酬激励契约的基础上加入了分部间联系紧密程度的变量——分部相关性,在实证中称之为多元化相关度。结果发现不同类型的分部相关性对ICM配置效率的影响是不同的:分部项目质量相关性()减缓了ICM的平均主义现象,现实中表现为企业“归核化”战略提升了企业内部资本的配置效率;分部经理努力相关性(λ)加剧了ICM平均主义现象,现实中表现为分部经理专业化程度的提高(相关性λ降低),降低了分部的信息租金,提高了ICM配置效率。

文中的模型是建立在公司规模外生的前提下,在现实中,公司规模取决于并购成本与收益的权衡。例如,并购可以带来公司融资约束的缓解,总部更优的资本配置行为也会带来激励弱化、分部游说的消极行为。今后的研究中,将公司规模(特别是资本规模)内生化处理是必要的,在公司规模内生的假设下会使我们能更全面地理解多元化企业的ICM配置行为。

[1]Lamont O.Cash Flow and Investment:Evidence from Internal Capital Markets[J].Journal of Finance,1997,52(1):83-109.

[2]Gertner R.H.,D.S.Scharfstein and J.C.Stein Internal Versus External Capital Markets[J].The Quarterly Journal of Economics,1994,109(4):1211-1230.

[3]Khanna N.and S.Tice.The Bright Side of Internal Capital Markets[J].The Journal of Finance,2001,56 (4):1489-1528.

[4]Rajan R,H.Servaes and L.Zingales.The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].The Journal of Finance,2000,55(1):35-80.

[5]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010,30(4):50-56.

[6]王峰娟,粟立钟.中国上市公司内部资本市场有效吗?——来自H股多分部上市公司的证据[J].会计研究,2013,33(1):70-75.

[7]Datta S.,R.D'Mello and M.Iskandar-Datta.Executive Compensation and Internal Capital Market Efficiency[J].Journal of Financial Intermediation,2009,18 (2):242-258.

[8]Dutta S.Capital Budgeting and Managerial Compensation:Incentive and Retention Effects[R].Accounting Review,2003:71-93.

[9]Wulf J.Internal Capital Markets and Firm Level Compensation Incentives for Division Managers[J].Journal of Labor Economics,2002,20(S2):S219-S262.

[10]Scharfstein D.S.and J.C.Stein.The Dark Side of Internal Capital Markets:Divisional Rent-seeking and Inefficient Investment[J].The Journal of Finance,2000,55(6):2537-2564.

[11]邹薇,钱雪松.融资成本、寻租行为和企业内部资本配置[J].经济研究,2005,(5):64-74.

[12]Bernardo A.E.,J.Luo and J.J.D.Wang.A Theory of Socialistic Internal Capital Markets[J].Journal of Financial Economics,2006,80(3):485-509.

[13]王蓉,周芸,陈良华.中国“系族企业”分部经理影响力活动内部资本市场及其配置效率[J].上海金融,2012,(9):16-22.

[14]张学伟,陈良华.总部薪酬激励与内部资本市场配置效率[J].经济数学,2012,(9):7-11.

[15]Brusco S.and F.Panunzi.Reallocation of Corporate Resources and Managerial Incentives in Internal Capital Markets[J].European Economic Review,2005,49(3):659-681.

[16]Mathews R.D.and D.T.Robinson.Market Structure,Internal Capital Markets,and the Boundaries of the Firm[J].The Journal of Finance,2008,63(6): 2703-2736.

[17]J.J Laffont and J.Tirole.Using Cost Observation to Regulate Firms[J].Journal of Political Economy,1986,94(3):614-641.

[18]Harris M.and A.Raviv.Capital Budgeting and Delegation[J].Journal of Financial Economics,1998,50 (3):259-289.

[19]Bernardo A.E.,H.Cai and J.Luo.Capital Budgeting in Multidivision Firms:Information,Agency,and Incentives[J].Review of Financial Studies,2004,17 (3):739-767.

[20]Bernardo A.E.,H.Cai and J.Luo.Capital Budgeting and Compensation with Asymmetric Information and Moral Hazard[J].Journal of Financial Economics,2001,61(3):311-344.

[21]Roper A.H.,Ruckes M.E.Intertemporal Capital Budgeting[J].Journal of Banking&Finance,2012,36(9):2543-2551.

责任编辑、校对:李品秀

The Effort of Division Managers,Compensation Incentive and the Allocation Mechanism of ICM

ZHANG Xue-wei1,2,CHEN Liang-hua1

(1.School of Economics and Management,Southeast University,Nanjing211189,China; 2.School of Economics and Management,Changshu Institute of Technology,Changshu215500,China)

Information asymmetry and the insufficient incentive of division manager’s effort are the main problems of internal capital market(ICM)allocation.Headquarter can solve the problem by giving optimal compensation incentive contract to division managers.The paper constructs ICM allocation model based on mechanism design theory,adding two important factors which were ignored in previous literatures:quality differences among division projects and their correlations.Research result shows that equalitarianism can be found in ICM,that is,headquarters have invested too much(or much less) resources in weak(or strong)divisions.The preference increases with the increase of project quality difference;the correlation of project quality weakens the equalitarianism of ICM,while the correlation of division manager’s effort strengthens the phenomenon.

Internal Capital Market(ICM);Compensation Incentive;Information Rent

F276;F830

A

1674-4543(2015)01-0148-07

2014-10-09

国家社会科学基金项目“内部资本市场对企业集团成长的作用机制研究”(11BGL022);江苏省社会科学基金项目“江苏应对上海自贸试验区制度创新外溢效应研究”(14EYD001);江苏省高校哲学社会科学研究基金项目“基于分部相关性的ICM配置机制研究”(2014SJB572)

张学伟(1981-),男,江苏赣榆人,东南大学经济管理学院博士研究生,研究方向为内部资本市场、机制设计;

陈良华(1963-),男,浙江绍兴人,东南大学经济管理学院教授,博士生导师,研究方向为公司财务、战略管理。