中期财政规划的预算决策行为分析

——基于前景理论的考察

2015-06-27马蔡琛郭小瑞

马蔡琛,郭小瑞

(南开大学经济学院,天津300071)

中期财政规划的预算决策行为分析

——基于前景理论的考察

马蔡琛,郭小瑞

(南开大学经济学院,天津300071)

中期财政规划体现为复杂的动态预算决策过程,而不仅是预算覆盖时间的延伸。文章运用行为经济学的前景理论,探讨了中期财政规划的决策过程,考察了制度因素对决策者行为的约束以及预算绩效的影响。通过强化中期预算限额,有助于实现财政总额控制,进而约束各支出部门间的预算竞争。

中期财政规划;预算决策;行为经济学;前景理论

一、引言

在20世纪的现代预算发展史中,由于年度预算难以满足跨年度的资本性支出需要,也不利于增进预算安排与发展规划之间的联系,故而日益受到质疑[1]。从传统的年度平衡走向跨年度的中期预算平衡,体现了未来中国预算治理结构的发展趋势[2]。在当前的全面深化财税改革中,明确提出引入中期财政规划的改革方向,试图在中长期构建跨年度预算平衡机制,必将有助于预算政策、经济政策和公共政策的有序衔接,有效推进现代财政制度的建设。

预算决策作为一种不确定条件下的集体选择行为,对参与主体而言,未来的宏观经济态势和财政政策变动等因素,都充满了不确定性,决策主体之间的动态反应也是难以预测的。而中期财政规划所内生的决策覆盖时间延展,进一步加剧了预算决策的不确定性。本文尝试运用行为经济学的前景理论,来探讨中期财政规划的决策过程,考察预算决策中的制度因素对决策者行为的约束以及对预算绩效结果的影响。

二、中期财政规划下的预算决策行为模型

(一)前景理论视野中的预算决策过程

前景理论认为,不确定条件下的决策中,决策者受主观心理作用的影响,会呈现某些特定的行为心理特征[3]。Kahneman和Tverskey(1979)将这一类决策过程区分为编辑(editing)和评价(evaluating)两个先后继起的阶段[4]。

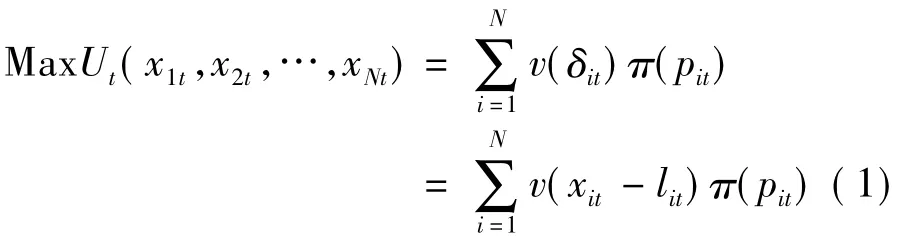

在“编辑”阶段,决策者需要搜集和处理包括宏观经济变量等环境参数以及公共收支信息,以确定预算决策中的参照“基线”(baseline)①预算基线(Budget Baseline)是指现行政策不变的情况下,仅考虑环境参数和预算进度变化在内的收入预测和支出估计,它表示现行政策和活动的未来年度成本,是中期财政规划中利益相关主体之间互动博弈的基础。。在“评价”阶段,预算决策者针对编辑阶段的编码结果,进行量化测度,并选择决策前景值最高的方案。决策者在评价阶段主要受两方面的影响:一是个体的主观价值判断,前景理论采用价值函数对其进行刻画;二是决策者对预算提案通过审批的概率感知,前景理论将其表述为权重函数。价值函数和权重函数共同决定的前景值,显示了决策者对预算方案的综合评价,并作为最终决策的依据。

前景理论中的价值函数包含了参照依赖、损失厌恶和敏感度递减三个重要特性,具体表现为价值函数以相对于参照点的变化作为自变量,且呈“S”形的函数形式[5]。由于决策者在概率感知上的偏差①倾向于赋予概率较大的事件较低权重,而赋予概率较小的事件较高权重。,故以权重函数表示决策权重与客观概率之间的关系[6]。

而中期财政规划体现为一个颇为复杂的动态预算决策过程,而不单纯是预算决策覆盖时间段的简单延伸。中期财政规划至少从两个方面影响着决策者的行为选择:一是,预算平衡机制从年度平衡走向跨年度平衡,将强化针对跨年度的资本性支出决策的审慎判断,同时更多强调预算安排与发展规划之间的有机联系[1];二是,在总额预算约束条件下,立法机关、政府财政部门以及支出机构等多重决策参与者的权利和责任变化,在中期跨度的不同时段也存在较大差异。

与之相应,可以将中期预算决策过程视为某种双元决策系统。一是,立法监督机构对中期财政规划的审查批准;二是,以政府财政部门为代表的预算决策者,在各支出部门之间的预算资源分配。在现时的中国,尽管立法机关拥有最终决策权,但政府财政部门作为核心预算机构,在预算博弈过程中,往往具有更为实质性的资源配置权能。出于模型简化的需要,本文将重点考察以政府财政部门为代表的决策者行为模式。

(二)决策模型的假设条件

假设预算决策者面对着科技、教育、文化、卫生、生态环境等N个领域的预算支出决策,预算数额分别记作Xit,1≤i≤N,t表示中期财政规划下的第t个预算年度。模型的假设约束条件如下:

(1)预算资源是有限的。假设政府财政部门面临着总量为Xt的中期预算限额②中期预算限额是根据预算收入预测、宏观经济估计以及政策变化预期等因素,测算的未来各年度预算限额,一般在预算编制开始之前,随中期支出框架(MTEF)予以公布,是预算决策中必须面临的“硬约束”。。中期财政规划在强化财政纪律和财政总额控制方面的功能,主要通过建立和实施强有力的中期预算限额来实现的。

(2)预算资源管理者是有限理性的。在现实中,政府部门往往同时面对自身利益与社会利益的双重目标,当自身偏好与社会目标发生冲突时,这些部门可能更加注重自身的目标取向,将自身偏好以社会偏好的名义实现[7]。在中期财政规划约束下,预算决策者运用基线筹划技术,估算维持现行政策和预算活动所需成本,在此基础上争取更多的资源配置自由支配权。

(3)预算决策者在不确定条件下的决策中,追求决策前景值的最优化。在预算决策中除考虑宏观经济变动等不确定性因素外,还要考虑其他不确定性(如预算提案通过审批的概率)。决策者据此对不同预算方案做出评判,在主观价值和概率感知的综合作用下,选择决策前景值最高的预算方案。

(三)决策模型的构建

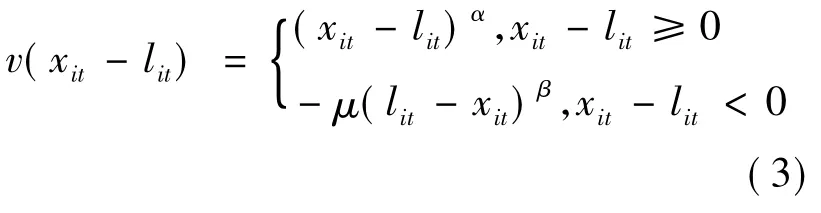

不确定条件下的决策前景,是由价值函数和权重函数共同决定的,决策者的价值感知取决于财富规模较之参照点的相对变化,而不单是财富数量的绝对规模[6]。在中期财政规划的决策过程中,决策者以预算基线在第t个年度的截点lit(1≤i≤N),作为决策参照点。将预算数额超过基线的部分视作“获得”,即δit=xit-lit>0;低于基线的部分视作“损失”,即δit=xit-lit<0,相应的价值函数定义为v(δit),该函数所体现的决策者行为特征,符合前景理论提出的参照依赖、损失厌恶和敏感度递减等认知规律。

首先,决策者是“参照依赖”的③Kahneman和Tverskey在1979年指出,可以通过改变参照点的方法来操纵人们的决策,这就是参照点在价值函数中的地位。。δit>0表示决策者在第i个领域拥有较大的预算规模,对政策变动及新项目立项具有更大的支配权力,此时v(δit)>0,即决策者面临“获得”;δit<0表示预算资金不足以维持现行政策和活动,也即第i个领域面临资金短缺,部分项目将被迫停止或依靠举债维持,决策者面对来自资金使用部门的巨大压力,此时v(δit)<0,即面临“损失”;δit=0表示预算资金恰好足以维持现行政策和活动,该点对于决策者而言是中性的,此时v(δit)=0。

其次,决策者是“损失厌恶”的④前景理论认为,一定量的财富减少产生的痛苦,与等量财富给人带来的快乐,二者并不相等,前者大于后者。。在实践中,当预算资金匮乏时,决策者面临的资金需求压力,远较资金充裕带来的满足感强烈得多,反映在价值函数上就是:

最后,决策者是“敏感度递减”的①Kahneman和Tverskey在《Prospect theory:An analysis of decision under risk》中指出“敏感度减少的状况在人的认知领域无处不在”。。当预算数额超过预算基线时,每增加一单位资金的满足感,会呈现边际效用递减的趋势。这反映在价值函数上就是:当δit>0时,价值函数v(δit)的一阶导数>0,二阶导数当δit<0时,价值函数v(δit)的一阶导数二阶导数

中期财政规划的决策结果还需完成必要的立法审议过程,才具有法定约束力。假设每一单项预算申请获准通过的概率为pit(1≤i≤N,t表示中期规划中的第t个年度),0≤pit≤1。预算决策者作为追求效用最大化的行为主体,在向立法机关提出一项预算申请之前,会对该申请通过审批的概率进行揣测和估计,这就涉及权重函数的确定问题。

行为经济学认为,行为人在不确定条件下的决策是不符合“贝叶斯法则”的②贝叶斯法则是指当分析样本大到接近总体数时,样本中事件发生的概率接近于总体中事件发生的概率。,当面对复杂而笼统的问题时,人们往往会“走捷径”,根据对事件发生可能性的主观判断(而非概率本身)来进行决策[8]。假设决策者赋予预算数额xit的权重函数为π(pit),表示其对客观概率pit的感知。该权重函数具有以下特性:

第一,权重函数π(pit)是概率pit的增函数,即。也就是说,随着预算数额δit通过审批的概率越高,决策者赋予该预算越高的权重。

第二,当pit较小时,π(pit)>pit,即决策者倾向于赋予小概率值以较大的权重;当pit较大时,π(pit)<pit,即决策者倾向于赋予大概率值以较小的权重;而在中间阶段,决策者对概率pit的反应不敏感。

中期财政规划下的价值函数v(δit)和权重函数π(pit),共同决定了不确定条件下的决策前景,综合上述分析和假设条件,建立决策模型如下:

Xt表示中期预算限额,这是决策者在中期规划中必须面临的“硬预算约束”。

三、决策模型的均衡解及政策建议

(一)预算决策前景值最大化的均衡解

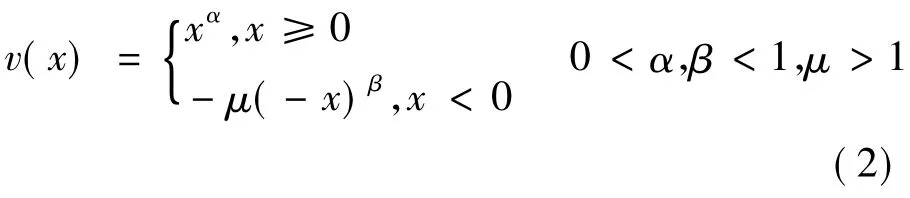

为进一步求得决策前景值最大化时的均衡解,本文引入Tverskey和Kahneman(1992)的经典价值函数表达式[5]:

在式(2)中,α和β分别表示决策者的价值函数在“获得”区域和“损失”区域的凹凸程度,即敏感度递减的速度,μ表示价值函数在“损失”区域比“获得”区域更加陡峭的特征,以此来反映损失厌恶的程度。

替换式(1)中决策者的价值函数得到:

下面分别探讨“财政吃紧”和“财政宽裕”两种情况下的均衡解。在“财政吃紧”状态下决策者可得的预算资源,不足以维持现行政策和预算活动的开支,即出于简化求解过程的需要,假设在这种状态下,决策者会削减各支出领域的预算开支,即对于每一个1≤i≤N而言,xit-lit<0;在“财政宽裕”状态下,预算基线小于决策者可得的预算资源除能维持现行政策和预算活动之外,还拥有支持新政策提议的财政空间,在这种状态下针对各支出领域提出的预算申请额,至少可以满足预算基线,即对于每一个1≤i≤N,xit-lit≥0。

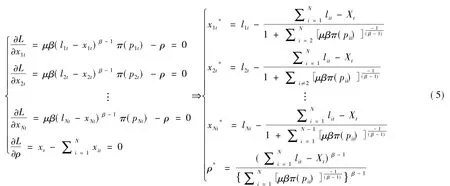

下面利用拉格朗日方法对模型进行求解:

在“财政紧缩”状态下,即当对于每一个1≤i≤N,xit-lit<0时,建立拉格朗日函数

求解该模型得到:

可见,在“财政吃紧”的情况下,决策者追求决策前景值最大化时的预算决策数额,是在预算基线lit的基础上,再下调一个幅度,而该下调幅度与财政紧缩程度呈正相关。需要注意的是,决策者在第i个支出领域的预算决策数额,与此前对该预算数额能否通过立法机关审批的概率揣测π(pit)是没有直接关系的。也就是说,决策者在编制预算草案的过程中,出于对立法机关审查的顾忌而产生的任何策略性动机——比如某类支出通过立法机关审批的概率高,就相应提出更高的预算数额申请——并不会对最终决策的预算数额产生实质性影响。

在“财政宽裕”的状态下,即当对于每一个1≤i≤N,xit-lit>0时,建立拉格朗日函数

求解该模型得到

因此,在“财政宽裕”的状态下,决策者在追求决策前景值最大化的过程中,提出的预算数额是在预算基线lit的基础上,再上调一个幅度,而该上调幅度也与财政宽裕程度正相关。同样,由于达到均衡时最终的预算决策数额与π(pit)无关,故在“财政宽裕”状态下,决策者提出第i个支出领域的预算数额xit时,出于对立法机关审查的顾忌而产生的任何策略性的心理动机,对预算决策结果并无直接影响的。

(二)相关政策建议

(1)强化中期预算限额,有助于实现财政总额控制。模型分析显示,无论在“财政紧缩”还是“财政宽裕”状态下,预算规模都被严格地限制在中期预算限额之下,并在预算基线的基础上,根据财政紧缩或宽裕程度,下调或者上调相应的幅度。在预算决策过程中,政府部门出于对立法机关审查的顾忌而产生的策略性心理动机,并不会对最终决策的预算数额产生实质性影响。

这是一种比较好的预算决策结果,因为通过基线筹划方法得到的预算基线(或基数),相对真实地反映了现行政策和活动的维持成本。以预算基线为基准,根据财政松紧状况,做出适当变动的预算决策数额,是相对科学合理的。

当然,上述状态的实现,同样需要相应的约束条件。首先,中期预算限额对于政府部门必须是一种硬约束。其次,基线筹划作为一种技术和方法必须足够成熟,能够准确地评估现行政策和活动在未来年度的成本,并且能够对新政策提议的成本及有效性进行严格的分析和估计。最后,立法机关作为预算决策的监督者必须具有绝对的权威地位,能够保证与政府部门之间的预算谈判,以预算基线为基础,并对突破中期预算限额的行为,进行有效地披露与制裁。

(2)在中期时间尺度上,各支出部门之间的预算竞争,只有在预算规模不断膨胀的情况下,才更有可能付诸实施。由于各类预算决策参与者均是“损失厌恶”的,资金匮乏的压力较之资金充裕的满足感,更为强烈[9]。因此,如果财政总额控制能够真正实现,预算总规模的刚性得到有效维护,那么各支出部门争夺更多预算资源的竞争,就只能是一种“此消彼长”的关系。由于损失厌恶的存在,各支出部门通过削减其他部门的预算来增加本部门预算的努力往往会归于失败。

同时,在中期时间尺度上,由于敏感度递减的存在,获得增量预算资金的边际效用递减。在动态预算周期中,各资金使用部门不断竞争预算资源的动力,也会逐渐削弱。因此,只要有效控制预算总规模,就可以在相当程度上约束各支出部门之间的无序预算竞争。

(3)由于参照依赖的作用机制,预算决策难于普遍采用零基预算的方式,基数法在预算决策中仍旧具有一定的应用价值。鉴于预算资源管理者是有限理性的,预算决策的时间是有限的,各类预算决策者难免会受到参照依赖的影响。其预算决策往往以上期作为基础,在增量上略做增减。而在中期财政规划中,由于预算的预测区间适当延展,采用零基预算决策方法因缺少参照水平,而在多期决策框架中变得更为不可行。因此,在中期财政规划中,基数法的应用将更显重要。在实践中,既要体现零基预算对于决策理性的追求,又要兼顾预算基数等历史参照系对于现实预算决策的惯性影响。

[1]马蔡琛.现代预算制度的演化特征与路径选择[J].中国人民大学学报,2014,(5).

[2]马蔡琛,黄凤羽.国家治理视野中的现代财政制度——解读十八届三中全会《决定》中的深化财税体制改革问题[J].理论与现代化,2014,(3).

[3]露西·F·阿科特,理查德·迪弗斯.行为金融:心理、决策和市场[M].戴国强,等,译.北京:机械工业出版社,2012:36-37.

[4]Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica:Journal of the Econometric Society,1979,47(2):263-291.

[5]Tversky A,Kahneman D.Advances in Prospect Theory:Cumulative Representation of Uncertainty[J].Journal of Risk and Uncertainty,1992,5(4):297-323.

[6]董志勇.行为经济学原理[M].北京:北京大学出版社,2006:65.

[7]马蔡琛.政府预算部门的行为特征及其治理结构[J].经济问题,2008,(10).

[8]饶育蕾,张伦.行为金融学[M].上海:复旦大学出版社,2005:136.

[9]马蔡琛,赵灿.公共预算遵从的行为经济学分析——基于前景理论的考察[J].河北学刊,2014,(4).

责任编辑、校对:王 旭

Behavioral Analysis of the Budget Decision of Medium-term Fiscal Plan——A Study Based on Prospect Theory

MA Cai-chen,GUO Xiao-rui

(Nankai University,Tianjin300071,China)

The medium-term fiscal plan is characterized by a complicated process of dynamic budget decisions,which is more than the extension of budget coverage time.Based on the prospect theory of behavioral economics,this paper studies the decision process of medium-term fiscal plan,and analyzes the impacts of institutional factors on the behavior of decision makers and the budget performance.Reinforcement of medium-term budget ceiling contributes to the total amount control of public finance,and further restricts the budget competition among expenditure departments.

Medium-term Fiscal Plan;Budget Decision;Behaviora lEconomics; Prospect Theory

F812.3

A

1674-4543(2015)01-0016-06

2014-08-10

国家社会科学基金重大项目“我国预算绩效指标框架与指标库建设研究”(12&ZD198);国家社会科学基金一般项目“我国预算制度的演化与改进研究”(12BJY134);教育部人文社会科学研究规划基金项目“公共预算监督绩效的行为经济学分析”(12YJA790097);“南开大学百名青年学科带头人培养计划”和“天津市高等学校创新团队培养计划”项目。

马蔡琛(1971-),男,北京市人,南开大学经济学院教授,博士生导师,研究方向为公共预算与财税管理;

郭小瑞(1988-),女,山东东营人,南开大学经济学院硕士研究生,研究方向为财政金融理论与政策。