土地出让金与经济增长

2015-06-24胡华

[摘要]构造两人社会模型,研究土地出让金与经济增长之关系发现:土地出让金对经济增长的拉动作用,低于预算内支出或预算外支出对经济增长的拉动作用。运用1999—2007年省级面板数据,进行固定效应模型回归分析,证实了上述结论。因此,将土地出让金纳入预算内支出管理有利于促进经济增长。但土地出让金规模巨大,划归预算内管理后,为进行有效宏观调控,中央财政势必要求同地方财政共享此项公共资金——替代土地出让金的物业税;地方财力的削减将迫使地方寻找新财源,以实现其财政收支平衡。长此以往,整个社会的税费负担将持续增加。因此,寻求一种税费退出机制,将宏观税负水平维持在一个合理的比例上是很必要的。

[关键词]土地出让金;经济增长;两人社会模型;物业税

[中图分类号]F812.7[文献标志码]A[DOI]10.3969/j.issn.1009-3729.2015.03.011

土地财政是地方政府的可支配财力高度倚重土地及相关产业租税费收入的一种财政模式[1]。土地出让金是土地财政的重要组成部分,是政府以土地所有者身份,在出让土地使用权时收取的土地价款[2]。近些年,土地出让金规模迅速膨胀,一些省份的土地出让金规模已超过预算外收入的规模,个别省份的土地出让金规模甚至超过预算内收入的规模。

土地出让金的迅速增长,源于中央财政与地方财政之间的竞争。周飞舟[3]提出,分税制改革使财政分配体制由分权转向集权。分税制改革后,地方政府兴办企业变得无利可图,于是土地征用和转让便成为地方政府新的生财之道,由此获得的土地出让金自然也落入了预算外收入的范畴。郭艳茹[4]指出,与中央政府相比,地方政府具有信息上的优势,它会利用这一优势对分权边界进行事实上的调整,通过各种预算外收入和体制外收入,消除中央政府主导的分税制改革对地方政府的不利影响。

土地出让金的发展经历了从预算外到预算内调整的过程。2007年前,土地出让金属于预算外收入,纳入预算外收支专户管理。2007年,我国实施的《土地出让金管理办法》要求建立土地出让金专用账户,将土地出让总收益全部纳入地方财政预算。下一步的财税改革方向则是开征物业税,以替代土地出让金。贾康[5]认为,土地出让金是政府凭借所有者身份对使用权持有人收取的地租;而物业税是不动产保有环节上使用权持有人所必须缴纳的法定税负,“租”与“税”是并行不悖的。但房产和地产是无法分割的,土地出让金和物业税的收取对象可视为房产、地产构成的混合财产,技术上可将土地出让金和物业税合并征收,当物业税增加时,会增加住房者的经济负担,住房者自然会产生抵触心理,要求减少土地出让金,据此,物业税和土地出让金在客观上存在替代性。加之土地出让金规模巨大,物业税开征后,其总量不可低估,若此税全部由地方财政支配,将不利于国家宏观调控,因此中央与地方共享物业税成为必然选择。可如此一来,地方财权会减少,但事权不一定减少,于是事情又回到原点,新的财政压力将逼迫地方政府寻找新的财政突破口,以实现财政收支平衡。

因此,我们面临的不是土地出让金是否应纳入预算内管理的问题,而是土地出让金是否有利于经济增长的问题。而如果有利于经济增长,继续通过预算外收取土地出让金,也未尝不可。关于土地财政与经济增长的关系,已有一些学者进行过研究。杜雪君等[6]使用中国省级面板数据,对土地出让金与经济增长的关系进行了回归分析,结果显示:土地出让金与经济增长之间存在显著正相关,但土地出让金对经济增长的贡献程度远小于预算内资金对经济增长的贡献程度。辛波[7]选取某省1994—2007年的样本数据,研究土地性财政收入同GDP的关系,结果显示:两者呈显著正相关,但这里的土地性财政收入不只是土地出让金,而是土地出让金收入与土地相关税收收入之和,并且其数据仅涉及一省,因此,辛波的研究不能从宏观上说明土地出让金与经济增长的关系。薛白等[8]根据2005年275个地级市的数据研究表明:土地出让金占财政收入比重与地区生产总值增速呈现弱负相关,此结论也不能确切说明土地出让金与经济增长的关系。

为研究土地出让金与经济增长的关系,本文拟构建一个两人社会模型:一人是公务员,一人是普通民众。公务员的收入包括工资收入和灰色收入,由于预算内支出管理较为严格,预算外支出和土地出让金支出管理相对松懈,因此,一种合理的假设是:灰色收入来自预算外支出和土地出让金支出的数量要多于来自预算内支出的数量。运用此假设和两人社会模型,探讨预算内支出对GDP的边际效应;然后,运用静态面板数据模型和相关数据,证明由两人社会模型得到的结论。

一、两人社会模型

假设a:整个社会只有两个人——甲和乙。

假设b:甲是政府公务员,掌管政府所有事务,其个人收入水平为I1,且I1=I1(YSN,YSW,TD)。其中,I1是甲的个人收入,YSN为财政预算内支出,YSW为财政预算外支出,TD为来自政府土地出让金的相关支出。

假设c:甲的个人收入增量由两部分构成:工资收入和灰色收入。

假设d:乙是普通民众,掌握所有的私人投资和劳务,乙的个人收入为I2,且I2=I2(K,L)。其中,K为投资总量,L为劳动总量。

假设e:公务员追求GDP最大化,且GDP=F(K,L,YSN,YSW,TD)。

假设f:整个社会征收个人所得税,税率为t,财政收入CZSR=(I1+I2)×t[I1(YSN,YSW,TD)+I2(K,L)]×t。

假设g:财政收支相等,即财政收入(CZSR)=财政支出(CZZC),因为财政支出由财政预算内支出(YSN)、财政预算外支出(YSW)、土地出让金支出(TD)三部分构成,所以CZSR=YSN+YSW+TD。最终,YSN+YSW+TD=[I1(YSN,YSW,TD)+I2(K,L)]×t。

在上述假设条件下,问题最终归结为:在约束条件YSN+YSW+TD = [I1(YSN,YSW,TD)+I2(K,L)]×t下,求GDP的最大值。

max(GDP)=max[F(K,L,YSN,YSW,TD)]①

YSN+YSW+TD = [I1(YSN,YSW,TD)+I2(K,L)]×t②

构造拉格朗日函数,得

H=F(K,L,YSN,YSW,TD)+λ{[I1(YSN,YSW,TD)+I2(K,L)]×t-(YSN+YSW+TD)}③

对③式求偏导,可得

胡华:土地出让金与经济增长

HK=FK+λtI2K=0④

HL=FL+λtI2L=0⑤

HYSN=FYSN-λ+λtI1YSN=0⑥

HYSW=FYSW-λ+λtI1YSW=0⑦

HTD=FTD-λ+λtI1TD=0⑧

由④、⑤式可得

FKFL=

I2KI2L⑨

由⑥⑦⑧式可得

FYSN1-t·I1YSN=

FYSW1-t·I1YSW=

FTD1-t·I1TD

⑩

⑨式左边是资本和劳动两种要素对GDP的边际效应之比,右边是资本和劳动两种要素对乙的个人收入I2的边际效应之比,此式的平衡是市场经济自由运作的结果。

⑩式的平衡则是政府官员参与的结果。由假设c知,甲的个人收入增量由两部分构成——工资收入和灰色收入。工资收入是预算内收入(YSN)的重要组成部分,且两者呈正向变动关系,因此,I1/YSN>0。灰色收入是预算外支出(YSW)和土地出让金相关支出(TD)的增函数,因此,甲的个人收入I1也是预算外支出(YSW)和土地出让金支出(TD)的增函数,即I1/YSW>0,I1/TD>0。根据实际情况,我们将预算内支出、预算外支出、土地出让金支出的管理规范程度进行比较发现,预算内支出管理规范程度最高,预算外支出管理规范程度居中,土地出让金支出管理规范程度最差。管理规范程度越高,公共资金转化为公务员个人收入的概率就越低,转化为公务员个人收入的数量也越小。因此,预算内支出对甲的个人收入的边际效应最小,预算外支出对甲的个人收入的边际效应居中,土地出让金支出对甲的个人收入的边际效应最大,即I1/TD>I1/YSW>I1/YSN。

根据⑩式和I1/TD>I1/YSW>I1/YSN可得

FYSN>FYSW>FTDB11

B11式表示预算内支出对GDP的边际效应最大,预算外支出对GDP的边际效应居中,土地出让金支出对GDP的边际效应最小,即当土地出让金支出对公务员个人收入的边际效应高于预算内支出和预算外支出时,土地出让金对GDP的边际效应将小于预算内支出和预算外支出。下面我们将运用静态面板数据模型来验证这一结果。

二、静态面板数据模型和数据

1.静态面板数据模型

Yit=C0+C1×X1it+C2×X2it +C3×X3it+vi+μitB12

B12为静态面板数据模型,其中,因变量Yit是第i地区、第t期的GDP自然对数,自变量X1it是第i地区、第t期的预算内支出的自然对数,自变量X2it是第i地区、第t期的预算外收入的自然对数,自变量X3it是第i地区、第t期的土地财政支出的自然对数。i是整数,取值范围为1~31,即全国31个省(自治区、直辖市);t是整数,取值范围为1~9,分别代表1999—2007各年份;C0、C1、C2、C3是待估计的相关系数。模型确定后,只须利用数据估计出C1、C2、C3的大小,即可验证B11式的真伪。若C1>C2>C3,则B11式为真,反之,则B11式为假。

2.数据描述与来源

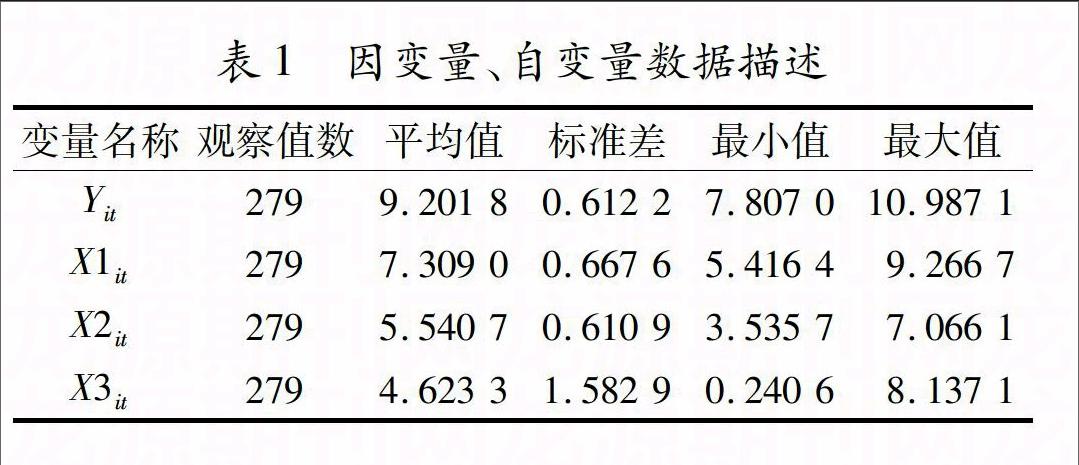

本文采用的各项数据是1999—2007年中国大陆31个省(自治区、直辖市)的数据,其中,地区GDP、地区预算内支出来源于2000—2008年《中国统计年鉴》,地区预算外支出来源于2008年《中国财政年鉴》。由于笔者没有找到土地出让金支出(TD)的数据,因此使用土地出让金收入代替,此数据来源于2000—2008年《中国国土资源年鉴》。2007年起实施的《土地出让金管理办法》要求进行土地出让金改革,建立土地出让金专用账户,取消预算外的收支专户,将土地出让总收益全部纳入地方财政预算。据此,2007年以前,土地出让金应属于预算外支出;2007年以后,土地出让金应属于预算内支出。但实际情况并非如此,我们选取1999—2007年中国大陆31个省(自治区、直辖市)的样本共计279个,2007年虽没有土地出让金超出预算内支出,但1999—2006年存在50个样本的土地出让金超出了预算外支出(即使运用预算内收入或预算外收入,同土地出让金进行比较,情况也不乐观。1999—2006年间,存在43个样本的土地出让金超出预算外收入,2007年存在5个样本的土地出让金超出预算内收入,即279个样本中,48个样本的土地出让金超过了预算内收入或预算外收入),即在一些省份,部分土地出让金游离于预算内支出或预算外支出之外,因此,本文将土地出让金支出视为独立于预算外支出和预算内支出之外的一种支出。上述数据都是当年价格数据,本文根据1999—2007年的消费者价格总指数将其换算成1999年的不变价数据。因变量、自变量数据描述见表1。

三、静态面板数据模型的估计、检验与修正

1.静态面板数据模型的估计

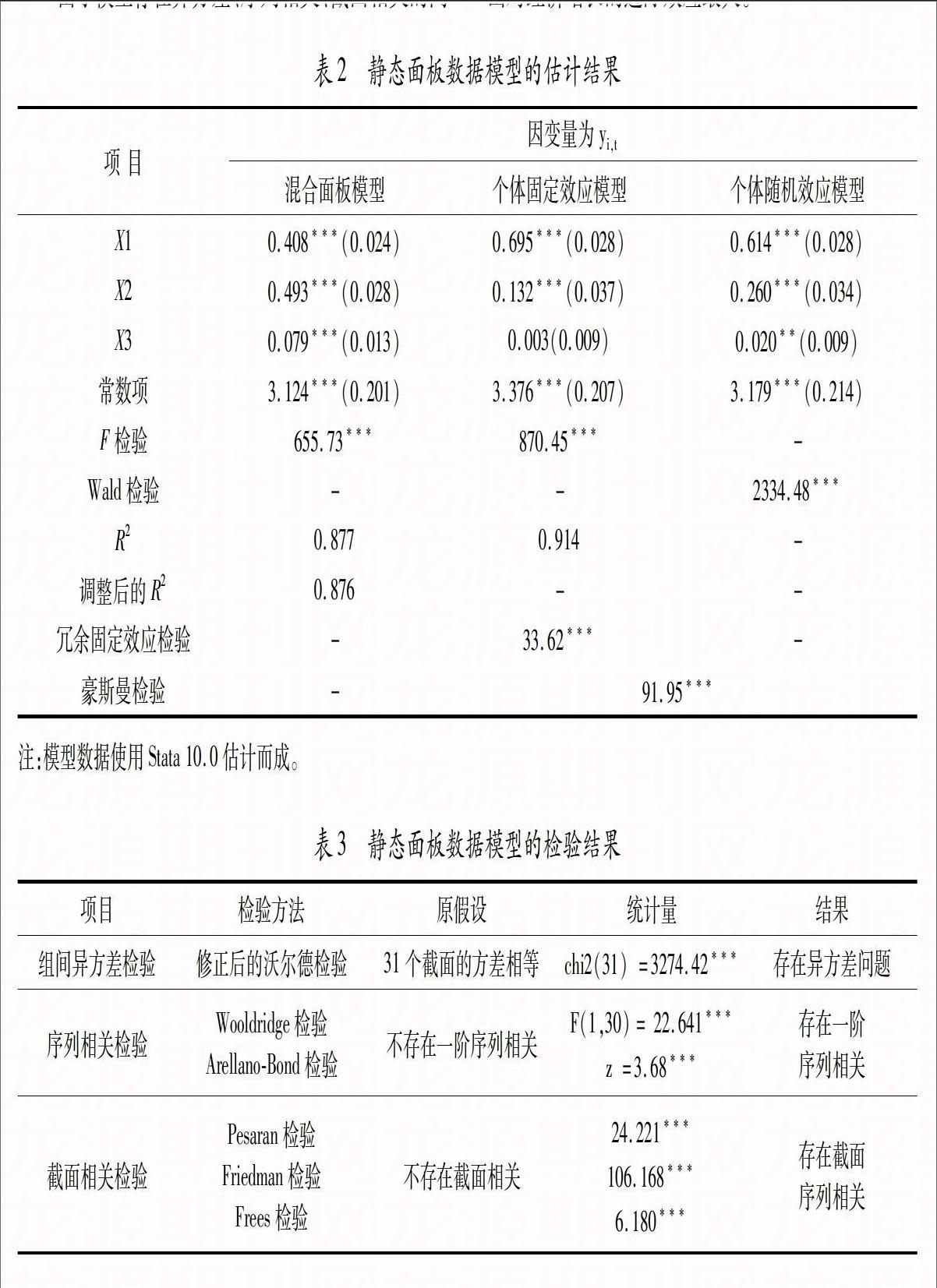

本文采用混合面板模型、个体固定效应模型、个体随机效应模型进行估计,具体结果见表2。在个体固定效应模型中,我们可以得到冗余固定效应检验的F统计量为33.62,其零假设不存在个体效应,此统计量在1%的显著水平上否定零假设,因此,个体固定效应模型优于混合面板模型。为甄别个体固定效应模型和个体随机效应模型的优劣,我们进行了豪斯曼检验。豪斯曼检验获得的卡方统计量为91.95,此统计量也能在1%的显著水平上否定零假设,表明个体固定效应模型优于个体随机效应模型。

2.静态面板数据模型的检验

静态面板数据可能会存在异方差、序列相关、截面相关、多重共线性等问题,为此我们进行如表3所示的检验,运用修正后的沃尔德检验,卡方统计量在1%的显著水平上,拒绝了原假设(31个截面的方差相等),这表明模型存在组间异方差问题;运用Wooldridge和ArellanoBond检验,相关统计量都在1%的显著水平上,拒绝了原假设(不存在一阶序列相关),这表明模型存在一阶序列相关问题;运用Pesaran检验、Friedman检验和Frees检验,相关统计量也都在1%的显著水平上,拒绝了零假设(不存在截面相关),这表明模型也存在截面相关问题;模型三个解释变量的膨胀因子分别为1.54、177、2.38,都没有超过10,这表明模型不存在多重共线性问题。

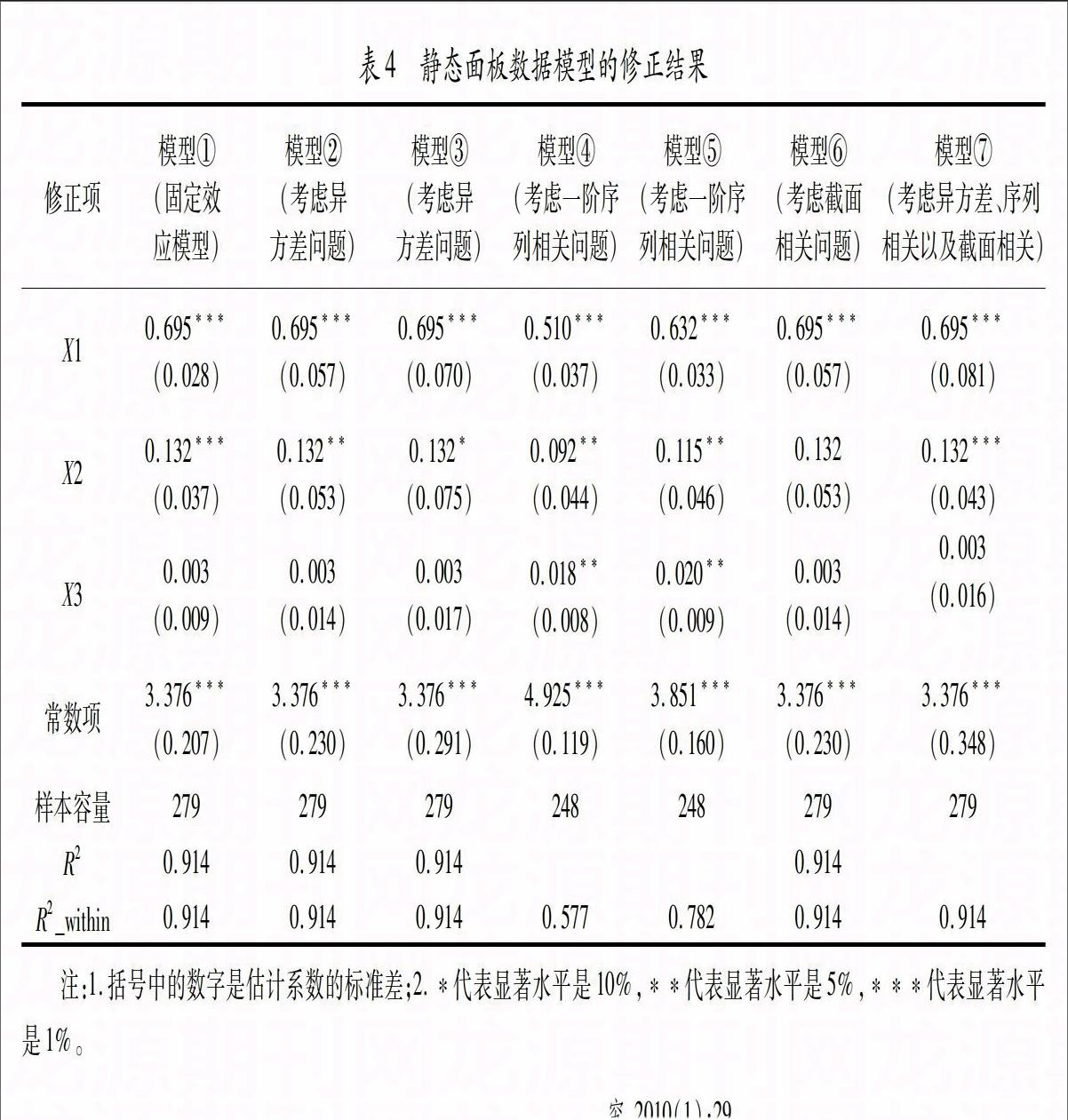

3.静态面板数据模型的修正

由于模型存在异方差、序列相关、截面相关的问题,因此,个体固定效应模型的结果是存在偏差的,需要进行修正。如表4所示,模型②和模型③考虑了解决组间异方差问题,模型②采用Huber[9]和White[10]的方法处理异方差,模型③则采用Bootstrap方法(1 000 次)进行处理异方差,处理结果显示:模型①②③没有明显区别,只有X2的系数显著性地发生了一定程度的改变。模型④⑤则假设模型残差是一阶序列相关,并对其进行了重新估计,模型④采用的是一步估计,模型⑤采用的是二步估计,上述两个模型的解释变量都是显著的。模型⑥则在个体固定效应模型上考虑了截面异方差,结果显示:X2的系数显著性发生了改变。模型⑦采用Driscoll等[11]的方法进行处理,同时考虑异方差、序列相关以及截面相关,同模型①相比,其结果没有显著改善。

上述七个模型的修正结果表明,X1和X2的系数估计值在大部分模型中都是显著的,X3的系数估计值在模型④和⑤中是显著的。从系数大小上可以得出如下确切的结论:C1>C2>C3。因此,B11式为真,即土地出让金支出对经济增长的边际效应最小,预算外支出对经济增长的边际效应居中,预算内支出对经济增长的边际效应最大。

四、结论

综上所述,土地出让金支出对经济增长存在一定正向促进作用,但其作用要远低于预算内支出或预算外支出对经济增长的贡献。因此,将土地出让金支出纳入预算内管理,将有利于促进经济增长。其原因在于:同预算内资金和预算外资金相比,土地出让金更容易转化为公务员的灰色收入,成为一个经济漏出量,而预算内资金和预算外资金的管理相对严格,不易转化成灰色收入。因此,加强土地出让金的监管和稽查,或使用物业税替代土地出让金,都有利于提高公共资金使用效率,促进经济增长。但土地出让金转化为物业税后,物业税的规模不可低估。为有效进行宏观调控,中央政府将要求同地方政府共享物业税,此举势必减少地方财权,但地方事权不一定减少,地方财政支出大于收入的压力将再次凸显,地方财政会寻找新的财政突破口,以实现财政收支平衡。长此以往,整个社会的税费负担将持续增加,依照拉弗曲线的原理,当税费负担达到一定程度后,税费总量不增反减。因此,寻求一种税费退出机制,将宏观税负水平维持在一个合理的比例上是很必要的。

[参考文献]

[1]陈志勇,陈莉莉.“土地财政”缘由与出路[J].财政研究,2010(1):29.

[2]何振一.物业税与土地出让金之间不可替代性简论[J].税务研究,2004(9):19.

[3]周飞舟.生财有道:土地开发和转让中的政府和农民[J].社会学研究,2007(1):49.

[4]郭艳茹.中央与地方财政竞争下的土地问题:基于经济学文献的分析[J].经济社会体制比较,2008(2):59.

[5]贾康.开征物业税,改造“土地财政”[J].上海国资,2010(5):12.

[6]杜雪君,黄忠华,吴次芳.中国土地财政与经济增长——基于省际面板数据的分析[J].财贸经济,2008(8):56.

[7]辛波.对土地财政与地方经济增长相关性的探讨[J].当代财经,2010(1):43.

[8]薛白,赤旭.土地财政、寻租与经济增长[J].财政研究,2010(2):27.

[9]Huber P J.The Behavior of Maximum Likelihood Estimates under NonStandard Conditions[M].Berkeley CA:University of California Press,1967:221—233.

[10]White H.A Heteroskedasticityconsistent covariance matrix estimator and a direct test for heteroskedasticity[J].Econometrica,1980(4):817.

[11]Driscoll J,Kraay A.Consistent covariance matrix estimation with spatially dependent panel data[J].Review of Economics and Statistics,1998(1):549.