皖江城市带物流产业集群竞争力分析

2015-06-23汪高元

汪高元

合肥学院管理系,安徽合肥,230601

皖江城市带物流产业集群竞争力分析

汪高元

合肥学院管理系,安徽合肥,230601

从现实竞争力、潜在竞争力和环境竞争力三个维度对皖江城市带物流业进行了测评。合肥、芜湖凭借区位、资源等优势,综合竞争力排名靠前,池州和六安则排名靠后,其中潜在竞争力的贡献度最大,各地物流业集群呈梯度性不均衡发展态势。为有效提升城市带物流产业集群竞争力水平,城市带可充分发挥政府引导作用,加快推进产业结构调整,促进经济发展;承接产业与要素双转移,培育集群产业链中的核心企业,加快发展和壮大物流产业集群,以切实提升集群综合竞争力,推进物流业集群式发展。

物流产业集群;竞争力;皖江城市带

皖江城市带物流业在政府政策支持下,发展迅速,物流园区及港口等基础设施建设力度不断加大,但带内各城市产业集聚差异明显,集群度有待提高。

1 皖江城市带物流产业集群发展现状

1.1 政府高度重视,政策支持叠加效应日趋显著

近年来,伴随着经济全球化和区域一体化的发展,国家提出了中部崛起和建设长江经济带等发展战略,安徽作为长江经济带的一个重要节点,迎来了历史上绝佳的发展机遇。皖江城市带承接产业转移示范区、合芜蚌自主创新综合试验区和长江经济带等重大战略平台的同步协调推进,为安徽融入泛长三角和中四角奠定了政策基础。

物流业作为区域经济一体化发展的先导驱动产业,其发展备受各级政府关注。从国家层面上看,2013年先后出台了《关于推进物流信息化工作的指导意见》《全国物流园区发展规划》等文件,2014年6月国务院又部署建设综合立体交通走廊,打造长江经济带,讨论通过了《物流业发展中长期规划》;从地方层面上看,自2009年以来,安徽省出台了《安徽省现代物流业发展规划》《合肥市承接产业转移促进服务业发展若干政策》等文件,构筑合、芜马、安庆三大物流枢纽,支持皖江城市带建设以产业为支撑的现代物流产业集聚区,对重点物流企业及物流园区建设予以财政补贴、政策奖励等。伴随区域及产业政策的不断推出,国家政策支持的叠加效应日益增强,助推了安徽省物流业的快速增长。

1.2 区域经济发展态势良好,物流产业发展势头强劲

2013年,皖江示范区GDP为12 555.5亿元,增长11.3%;利用外商直接投资74.6亿美元,增长22.7%;在建亿元以上省外投资项目1 709个,区域经济发展迅速,承接产业转移态势良好。物流作为区域重要的基础性产业,发展势头亦很强劲。2013年,安徽省社会物流总额达6.54万亿元,同比增长9%;物流业增加值为980亿元,同比增长13.9%;货物运输量和周转量分别达35.7亿吨和11 136.5亿吨公里,分别增长15.6%和14.1%[1]。其中,城市带中的三大物流枢纽城市合肥、芜湖、安庆的交通运输、仓储和邮政业增加值分别达183.52亿元、83.45亿元和31.2亿元,比2012年分别增长9.5%、9.1%和12.5%[2]。2013年,皖江5港完成货物和集装箱吞吐量分别为2.96亿吨和42.61万标箱,同比增长8.57%和10.65%[3]。

1.3 各地积极谋划,物流产业园区建设如火如荼

物流园区作为一种物流产业集聚区,是物流业规模化、集约化发展的必然产物。合理规划物流园区,构建与区域经济、产业发展相配套的现代物流服务体系,是各级政府转变物流业发展方式、提高物流竞争力的必然选择。据统计,2012年,安徽所处的长江中游经济区,物流园区数量位居全国之首[4]。2013年,合肥、芜湖等五市被国家列为物流园区布局城市。为有效承接产业转移,安徽省积极谋划、扶持培育物流企业,推进物流基础设施建设。目前,全省共有物流园区超300个,其数量占全省现代服务业集聚区近四成;全省A级物流企业数量达70家,其中,安得物流、淮矿物流等10家企业被商务部确定为全国第一批重点物流企业。2014年,合肥市积极推进合肥快递产业园、空港保税物流中心、裕隆商贸物流产业园建设,并与上海铁路局合作,共同打造合肥国际物流内陆港,围绕区域支柱产业,构建配套物流体系,打造物流产业基地。与此同时,芜湖市也积极部署推动快递与电商协同发展,打造南翔万商国际商贸城,发展商贸物流产业园。

1.4 抢滩长江经济带,港口建设力度加大

2014年,长江经济带上升为国家经济战略带。为抢抓机遇,安徽省将长江经济带建设与皖江城市转型升级和皖江示范区建设相结合,加大沿江港口建设力度,完善综合交通运输网络,提升港口物流竞争力。2012年,总投资达40亿元的马鞍山郑蒲港开工建设,2014年4月,该港一期主体工程顺利完工,千亿规模临港物流基地和亿吨大港即将荣耀呈现。同时,皖江第一大港芜湖港,近年来也积极探寻与外界合作。2014年7月,芜湖港与上港集团进行深度合作,打造安徽省国际集装箱枢纽港和上海洋山港重要的喂给港,从而加快了芜湖港的转型升级。此外,安庆港也积极行动,启动安庆港中心港区总体规划,拟建设安庆新港,将其建设成为具备多式联运的规模化、集约化、现代化的新型港区。

1.5 城市带物流产业集聚差异明显,产业集群度有待提高

物流产业集聚度是衡量一个地区物流业集群水平的重要指标,笔者借鉴区位熵来对其进行测算。经测算,城市带总体上除从业人数区位熵(LQ2)呈现逐年递增趋势外,产值区位熵(LQ1)和固定资产投资额区位熵(LQ3)明显有下降的趋势,且区位熵值均维持在1左右,产业集群度较低。从带内各城市来看,物流产业集聚差异明显。在LQ1方面,除马鞍山外,带内其他城市的LQ1都在1附近,芜湖、宣城较高,该地区物流业的集聚度和专业化程度都较高;在LQ2方面,芜湖和合肥排名靠前,该区域对物流人才的吸引力较强,但带内其他城市的LQ2都较低,尤其是六安和池州,其值远低于全国平均水平,城市间差距明显;在LQ3方面,各城市间投资出现两级分化现象,LQ3排名第一名的池州是最后一名宣城的6倍,各地对物流业的固定投资比例不一[5]。

2 皖江城市带物流产业集群竞争力测评

2.1 评价指标体系的构建

物流产业集群竞争力是一个区域物流产业综合实力的集中体现,它是以集群内的各种资源为基础,利用物流产业的动态网络,集资源、市场、企业、政府为一体的物流产业集群向社会提供物流服务和持续发展的能力。目前,学术界还未有公认的统一指标来衡量物流产业集群竞争力,本文在借鉴钻石模型和GEM模型的基础上,参考其他学者的研究成果[6-8],依据指标选择的科学性、系统性、可操作性等原则,构建物流产业集群竞争力评价指标体系(表1)。

表1 区域物流产业集群竞争力评价指标体系

备注:(1)LQ为物流业产值、从业人数、固定资产投资区位熵的加权平均值;(2)物流业全员劳动生产率=物流业增加值/年末从业人数;(3)政府对物流产业的投资力度为财政支出中用于交通运输业支出的比重。

2.2 城市带物流产业集群竞争力分类测评

运用SPSS软件,采用因子分析法对选自《安徽统计年鉴2013》中的交通运输、仓储和邮政业的相关统计数据进行计算和处理。

2.2.1 现实竞争力测评

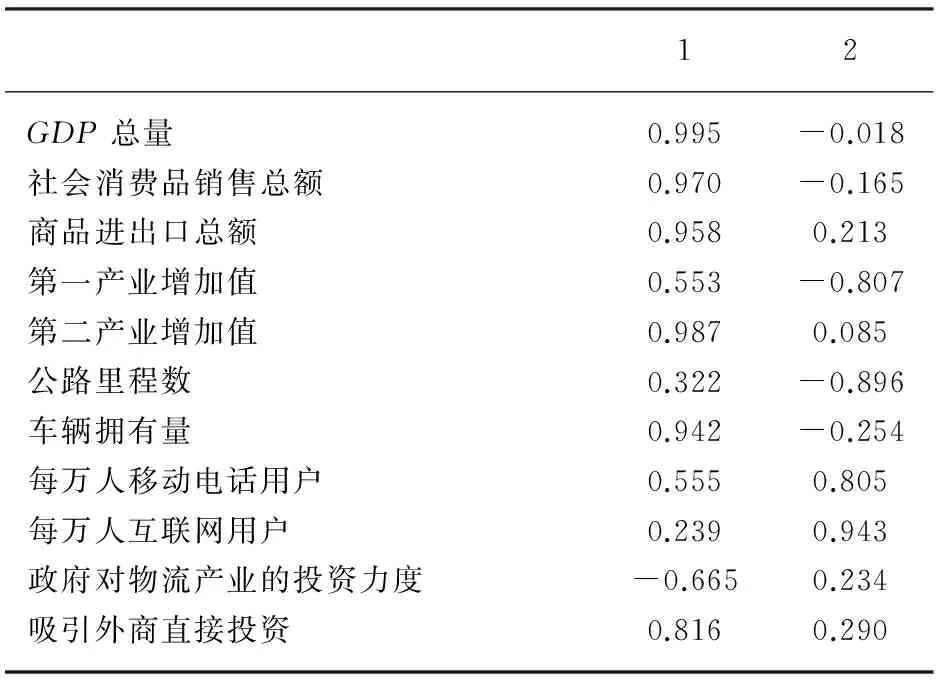

对标准化后的原始数据进行因子分析,得出主因子特征值和贡献率。经分析发现,现实竞争力的8个原始指标中,提取前3个公共因子后,累积方差贡献率达85.285%。为进一步了解因子,对模型进行因子旋转,结果见表2。第一个公共因子在X1、X2、X6上具有高载荷,可定义为规模竞争力因子(F11);第二个因子在X3~X5上具有高载荷,可定义为结构竞争力因子(F12);第三个因子在X7~X8上具有高载荷,可定义为效率竞争力因子(F13)。

表2 旋转载荷矩阵

根据因子分析法,可计算各地区在现实竞争力上的综合得分,见表4。

F1=0.36578F11+0.31201F12+0.17506F13

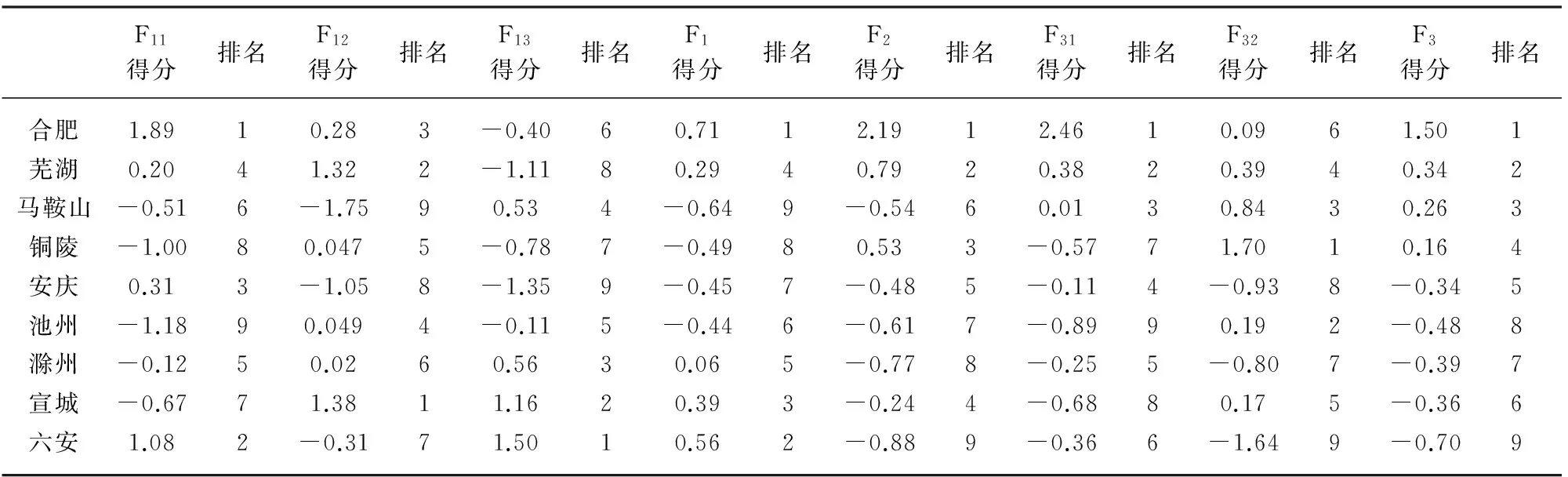

从表4可以看出,合肥在现实竞争力上稳居榜首,这与合肥近年来物流产业的快速发展相互印证。从各城市来看,城市间的差距较大,合肥、六安因物流产业规模和产业效率较高,优势明显,得分相对较高;而芜湖虽物流产业规模较大,但因产业增长速度减缓而影响竞争力排名;铜陵、马鞍山因物流产业结构、集聚度等原因,综合得分为负,排居末位。

2.2.2 潜在竞争力测评

在4个原始指标中,提取一个公共因子后,累积方差贡献率就达75.467%,结合定性分析,可定义该因子为资源竞争力。在测评中,合肥、芜湖、安庆排名前三,这与当地丰富的经济生产要素不无关系,尤其是合肥作为省会城市,区位、资源优势明显,得分远高于其他城市,人才、资金潜力较大,物流集群发展前景良好。

表3 旋转载荷矩阵

表4 城市带物流产业集群三大类竞争力及各公共因子要素得分及排名

2.2.3 环境竞争力测评

在11个原始指标中,提取前两个公共因子后,累积方差贡献率达到89.737%,根据各因子在各指标的载荷可以将这两个因子分别命名为市场和政策竞争力(F31)、信息技术竞争力(F32), 因子旋转结果如表3。环境竞争力上的综合得分见表4。

F3=0.59963F31+0.29774F32

从表4中可以看出,环境竞争力排名靠前的三个城市合、芜、马是安徽省经济较发达的地区,也是皖江城市带重点规划的物流结点城市,其市场、基础设施与政策竞争力都较强,这说明物流产业集群竞争力与区域经贸、政策等环境有着直接的正相关关系。

2.2.4 物流产业集群竞争力综合测评

根据三大类竞争力的综合得分值,计算出各类的方差,并以各类方差占总方差的比重为权重,加权各类的综合得分值,进而得到城市带物流产业集群竞争力总的综合评价值(表5)。

F=0.153057393×F1+0.584896903×F2

+0.262045703×F3

表5 城市带物流产业集群竞争力得分及排名

由表5可以看出,综合竞争力排名靠前的地区,其各子因子竞争力也很强,尤其是结构竞争力和资源、政策竞争力,其中潜在竞争力对综合竞争力的强弱贡献最大(0.584 896 903),这说明了物流产业的持续健康发展需要全方位的产业发展和规划,尤其是高级生产要素的配套支持。

3 提升城市带物流产业集群竞争力的建议

3.1 加快推进产业结构调整,促进经济发展,提升集群现实竞争力

据统计,我国物流总费用占GDP的比重在18%左右,物流成本高与物流企业盈利能力低并存。究其原因,这与我国的产业结构息息相关。目前,皖江城市带呈“二三一”的产业结构特点,服务业欠发达、工业附加值低、生产方式较粗放、物流费用高、物流产业效率竞争力低。为此,应结合城市带资源优势,加大对现代服务业、高端制造业及新兴战略产业的扶持力度,调一产,壮二产,加快发展三产,促进产业结构调整,为物流业“提效降本”出力,以提高物流的现实竞争力。

3.2 承接产业转移与要素转移相结合,不断提升集群潜在竞争力

对物流集群竞争力影响最为重要的因素是人才、资本等高级要素。城市带在承接产业转移时,为有效克服产业转移的“区域粘性”,应走“提升式产业转移”之路,以合、芜为核心,以产业链为主线,推动物流产业集群与其他产业集群联动发展,加大开放力度,将产业转移与要素转移同步进行,积极引入资本、人才、技术等高级生产要素,并不断培育价值链中的要素优势,以切实提高物流潜在竞争力水平[9]。

3.3 充分发挥政府引导作用,提升集群环境竞争力

物流产业集群式发展需要政府这只“有形的手”的积极引导与扶持。首先,政府应抢抓机遇,布局沿江黄金水道,加大基础设施建设,加强区域合作,尽快融入长江经济带建设。其次,应积极落实国家相关政策,合理规划建设物流园区,完善物流网络布局,避免重复建设和盲目投资等。再次,物流集群式发展需要金融、科研机构等多方面的支持,政府应积极搭建平台,通过制定一些激励性政策促进物流产学研合作,通过财税等相关政策引导和鼓励银行等金融机构与企业合作。最后,政府还应积极发挥物流协会的信息整合和协调作用,完善物流集群信息平台建设,构建完善的中介服务体系。

3.4 培育集群产业链中的核心企业,加快发展和壮大物流产业集群

企业是集群的主体,也是物流产业集群竞争力提升的核心。目前城市带内3A以上的综合性物流企业数量还很有限,能提供一体化、个性化服务的企业更是凤毛麟角。要发展物流产业集群,提升竞争力水平,就要不断扶持和培育一批大型企业,鼓励其做大做强,使其成长为产业集群的核心支柱。而作为集群内的企业也应合理定位,找准自己的核心竞争力,集中优势资源为需求方提供优质的服务或产品;同时,还应提高竞合意识、品牌和创新意识,充分利用集群内共享资源,不断创新自己的产品或服务,逐步实现从功能性物流供应商到区域物流服务承包商,直到全球性的物流服务集成商的过渡,从而提高企业的核心竞争力,推进物流产业结构升级。

[1]2013年皖江示范区经济运行情况[EB/OL].[2014-02-21].http://www.wjzl.cn/html/brief/9079.html

[2]安徽省统计局.安徽省2013年国民经济和社会发展统计公报[EB/OL].[2014-02-19].http://www.ahtjj.gov.cn/tjj/web/info_view.jsp?strId=1392799909282214

[3]鄢琦.升级皖江合作模式 助力安徽经济腾飞[N].中国水运报,2014-04-04(04)

[4]中国物流与采购联合会.第三次全国物流园区(基地)调查报告[EB/OL].[2014-05-30].http://www.chinawuliu.com.cn/wlyq/201405/30/290264.shtml

[5]汪高元,李德才.对皖江城市带物流产业集群发展的思考[J].合肥学院学报:社会科学版,2014(3):82-87

[6]周丹.辽宁省物流产业竞争力评价研究[D].大连:大连海事大学交通运输管理学院,2012:26-31

[7]沈保华.物流产业集群竞争力评价指标体系研究[D].大连:大连理工大学工商管理学院,2011:11-25

[8]汪高元,陈俊.安徽省区域物流竞争力差异聚类分析[J].合肥学院学报:社会科学版,2012(6):93-96

[9]程必定.产业转移“区域粘性”与皖江城市带承接产业转移的战略思路[J].华东经济管理,2010(4):24-27

(责任编辑:周博)

10.3969/j.issn.1673-2006.2015.01.011

2014-09-11

安徽省教育厅人文社会科学研究项目“承接产业转移的皖江城市带物流产业集群竞争力研究”(SK2013B495)。

汪高元(1981-),女,安徽桐城人,硕士,讲师,主要研究方向:产业组织与管理、物流管理。

F263

A

1673-2006(2015)01-0043-04