传播与文化类企业价值评估方法研究

2015-06-22

一、引言

随着我国现代市场经济的发展,对企业价值进行评估已成为利益相关各方关注的焦点。企业的合资、合并、租赁、兼并、出售以及实行股份制需要企业价值评估;企业进行再生产要考虑历史成本和重置成本以保证企业价值的保值和增值。所以,对企业价值进行评估一方面能为产权变动提供合理的交易底价;另一方面,能够为实行以企业价值为基础的企业管理,实现企业价值最大化服务。

企业价值是在过去和现在的基础上,对企业未来盈利能力和发展潜力的一种预测。[1]在资产评估学中,常用的企业价值评估方法包括基于成本价值论的成本法、基于市场价值论的市场法以及基于未来价值论的收益法。成本法将待评估企业看成是生产要素的组合体,在对各项资产清查的基础上,逐一对各项可确指资产进行评估。成本法是站在投资人的角度,在社会现有技术水平和价格水平下分析企业价值的构成情况。市场法要求在市场上寻找与目标企业规模、业务、经营模式类似的企业,参照其市场价值确定目标企业的价值。市场法包括直接比较法、类比调整法,其中市盈率法是比较常用的类比调整法。收益法是预测企业未来收益,并将其折现来确定企业的整体资产价值。收益形式主要有利润总额、净利润、净现金流量等。收益法在企业并购、尤其对具有较高盈利水平的企业进行整体资产评估更有效。[2]

这些方法有各自的优点和适用条件,又均具有各自的局限性。比如成本法只考虑企业要素的价值,而不是将企业看作一个获利的综合体;尽管收益法能充分反映企业的盈利能力,但很难确定预期收益、公司可获利的期限和贴现率;市场法操作简便,但很难在市场上找到与目标企业相类似的可比性企业,且市盈率以及Tobin Q等未必是一个合适的指标。[3,4]

近几年来学术界一直在探讨建立一种可行的、操作性强的企业价值评估模型[5~10],但针对难点的处理策略研究不够,理论与实际结合不足[11]。为了克服传统评价方法的缺陷,本文从“未来价值论”的角度,依据市场法的基本原则,给出企业价值评估的一种新方法。该方法的特点是:(1)利用成本法评估结果客观、公平的优点,根据劳动和资本创造价值学说[12],将劳动和资本作为关键投入要素建立生产函数,由此来描述企业盈利能力的一般发展规律,从而克服收益法中企业收益难以确定的问题;(2)提出“获利机会指数”的概念和测算方法,并用于刻画企业的未来获利能力,由此避免潜在获利机会所产生的价值难以定量评估的问题;(3)利用上市企业财务数据进行统计建模,可以给出企业价值估值的置信区间,由此可以部分克服未来各种风险所带来的估值偏离问题。

二、企业价值评估模型

美国评估师协会会员Miles曾提出过六个“企业评估定理”,这六个定理已经成为业界企业价值评估的基本原则。[13]这六个定理是:

定理1 :某个物品的经济价值是由具有同样满意度的替代物决定的。

定理2:“可比”并不意味着“相同”。

定理3:“可比”既表示相似也表示相关。

定理4:“市场价值”是一个范围(概率分布),而不是单个数值。

定理5:“市场价值”的最好信息来源就是市场本身。

定理6 :用任何方法进行评估都不能保证完全精确。

根据Miles的前三个定理,市场法的一个最重要环节就是在上市公司中选择可比企业,这种可比企业可以是“相似”的,也可以是“相关”的。为此,在建立企业价值评估模型前,首先要对同行业上市企业进行分类。因此,企业价值评估的第一步就是对上市企业成长能力、盈利能力、偿债能力等进行异质性分析,由此判断企业所属的类型。

根据“未来价值论”,企业的未来获利能力是企业现有基础上的获利能力和潜在的获利机会。依据资本和劳动创造价值的学说,企业现有获利能力是指企业在现有的资产、技术和人力资源基础上,已经形成的预期获利能力。[7,14]而新古典经济学中的生产函数就能够描述这种资本、技术、人力与获利能力之间的数量关系。因此,评估的第二步就是利用统计分析技术建立生产函数,寻找同类型企业的一般发展规律。而企业潜在的获利机会可以采用指数形式进行度量。因此,评估的第三步就是分析目标企业的各种获利机会,进一步利用上市公司的“相似”和“相关”信息来测算获利机会指数。最后的企业价值就是目标企业的预期获利能力与获利机会指数的乘积。

(一) 企业的异质性分析

财务报表是企业信息最重要的来源。[15]利用财务报表数据主要是对企业的变现能力、营运能力、长期偿债能力、盈利能力、成长能力、投资收益、现金流量等进行分析。值得注意的是,不同行业所重点关注的能力指标不同,比如:金融业主要关注盈利能力和变现能力;零售业主要关注变现能力;交通运输业更关心盈利能力;房地产业比较关注营运能力等。文化与传播类企业处于成长期,决策者更为关注盈利能力和变现能力。因此,为了在分析阶段防止避重就轻,最好采用本行业所重点关注的那些能力指标。目前,国内外关于企业能力的判定方法较多,常用的方法有灰色关联法、变异系数法、因子分析法等。本文选用因子分析法并根据因子得分对企业能力进行分类。

企业异质性分析的执行步骤如下:

第一步:选择本行业中的代表性能力指标,并收集上市企业的相关数据;

第二步:利用这些数据进行因子分析,由此获取前几个主要公因子得分;

第三步:将第一公因子作为横坐标,第二公因子作为纵坐标,形成四分图,由此对企业优、劣势进行比较和分类。此时的分类结果通常是四类,并认为同一类企业具有同质性,即这些企业具有可比性。在建立生产函数模型时,异质性企业应具有不同的函数特征。

(二)度量企业预期价值的生产函数模型

生产函数具有普遍的理论意义和实用价值,因为它反映了在既定生产技术条件下投入和产出之间的数量关系。投入主要体现了资本和劳动的核心地位,而它们正是企业价值的主要源泉。而产出主要体现在产值、利润、或产品数量上。利用该理论可以分析投入与产出之间在一定时期内的数量转换关系、投入的产出弹性、配置效率、规模效率、全要素生产率、技术进步等各类生产绩效指标。而企业价值评估关注的是投入与产出之间的转换关系,利用投入要素来测算企业的可预期价值。生产函数的一般形式为:

其中K和L分别表示资本和劳动这两个生产要素;而A表示企业所处的技术和管理水平,反映广义技术进步水平。如果企业所处的经济环境相同,同行业内企业的异质性主要体现在技术和管理水平上的差异,因此,本文将企业类型作为虚拟变量引入模型,并假定企业类型只会影响广义技术水平,于是含有变异广义技术水平的生产函数为:

其中Ai表示第i类企业的广义技术进步。对于常用的Cobb-Douglas(C-D)生产函数而言,这个函数就是:,对该函数两边取对数可得:

将变异广义技术水平表示为(D为类别变量),则企业获利能力(y)与资本(K)、劳动(L)以及企业类型(D)之间的C-D生产函数为:

其中,是随机误差项,服从数学期望为零、方差为的正态分布。采用C-D生产函数的前提假设是各家企业具有相同的投资回报率、技术中性、两种投入的替代弹性不变。而这通常不符合发展迅速、且有众多不确定因素的行业和企业,因此可以进一步考虑能够刻画技术进步非中性、替代弹性可变以及规模报酬可变的一般超越对数生产函数:

在建立生产函数模型时,可以利用利润总额、净利润作为产出变量;而资本可以采用固定资产净值、资产总额、资本存量等指标进行度量;劳动可以用员工人数或工资总额等指标进行度量。当采用利润作为产出变量时,需根据收益法将预期收益折现,才能得到企业价值的评估值。常见的折现方法有未来收益折现法和收益资本化法,未来收益折现法的计算公式为:

其中P为评估值,为未来t期的预期收益额,r为折现率,n为预测收益期限。

收益资本化方法的计算公式为:

其中A为未来预期稳定的收益额。

由于企业类型不同,生产函数的表达也不尽相同。因此,在评估目标企业的预期收益时,首先判定企业所属类型,然后利用所属类别的生产函数进行测算。另外,根据统计回归得到的生产函数模型不仅能给出企业的预期收益,而且还能给出估值的一个置信区间,这恰好符合Miles的定理4。

(三) 获利机会指数

获利机会主要指的是能够影响目标企业未来发展走向的重大经济活动或经济行为。比如:上市、实施品牌战略、技术开发与引进或渠道的多样化等。这些获利机会所带来的价值增值可以通过考察“相关”和“相似”企业的价值增值情况进行度量。下面分两种情况说明获利机会指数的计算方法。

1.具有多个参考企业的情形。以企业上市为例,如果要对一家非上市企业进行评估,则挂牌上市将是这家企业的一个获利机会。为此,需要测算上市带给这家企业的未来获利能力。选择同类型(上市前有较强的同质性)的上市企业S家(最好是3家以上)。若第j家(j=1,2,…,S)企业上市前三年的收益为上市后第一年的收益为则企业按照上市前的平均发展速度在t期所产生的预期收益为:

于是,第j家企业的上市发展指数就定义为上市期实际收益与预期收益之比,即:

而目标企业的上市获利机会指数就定义为这S家企业上市发展指数的加权几何平均,即:

其中,权重w1,w2,…,wS反映各家企业与目标企业的相似性程度。

(2)仅有一个参考企业的情形。如果仅有一家参考企业,考察这家企业引进某特定项目后连续三年的收益增长率:于是,引进该项目后的平均增长率为这三年的加权平均值(通常离目标期越近,权重就越大),而调整指数就定义为平均增长率与1之和,即:

采用同样的方法可以计算其它的获利机会指数。这种方法的核心思想是根据市场法的基本原则,将同质性企业采用同一个经济行为后的平均发展(或增长)指数作为目标企业的获利机会指数。若ki(i=1,2,…,m)是目标企业的各种获利机会指数,目标企业的价值就定义为:

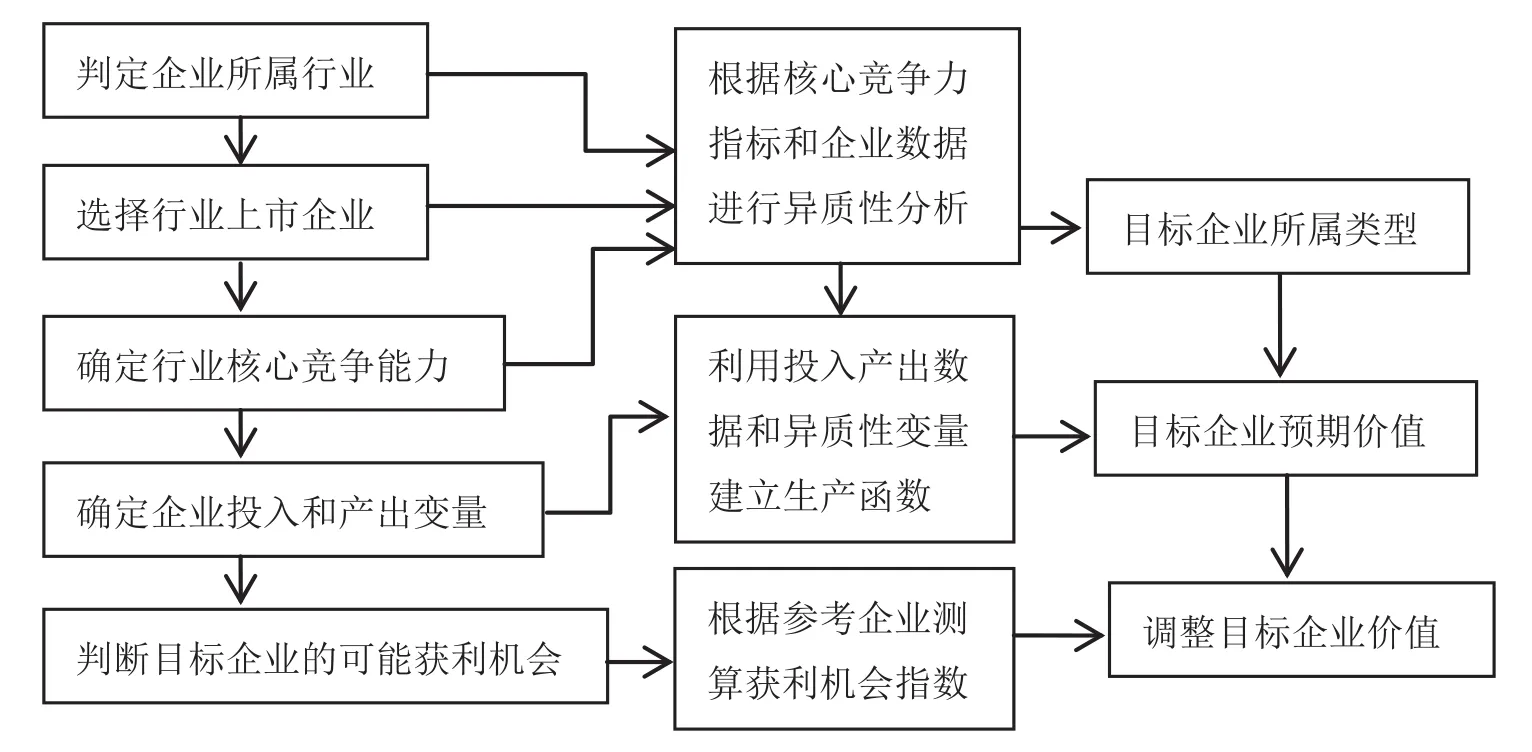

基于未来价值论的企业价值评估流程如图1所示。

三、实证分析

目前,我国传播与文化产业发展极为迅速,行业内部的竞争和国外媒体集团的介入无疑给中国传播与文化产业带来了巨大的压力。所以,每家企业都在积极寻求新的发展路径,而抵押贷款、上市以及并购重组成为大多数企业的一种选择。此时,对传播与文化类企业进行价值评估具有重大的现实意义。另外,创意型文化企业经营模式的多样性以及特殊性也对这类企业进行价值评估带来了巨大的挑战。[16]

本文以36家传播与文化业上市公司为样本,收集2009~2012年的财务数据进行定量分析。由于有些公司数据不全,而且只能查到2012年的一部分样本数据,所以实际的样本量小于144。本文选取2009~2011年数据进行异质性分析和建模,选取2012的数据对模型进行验证。所采用的数据均来自Wind资讯和新浪财经网,且均根据每年的CPI进行了平减。

(一)异质性分析

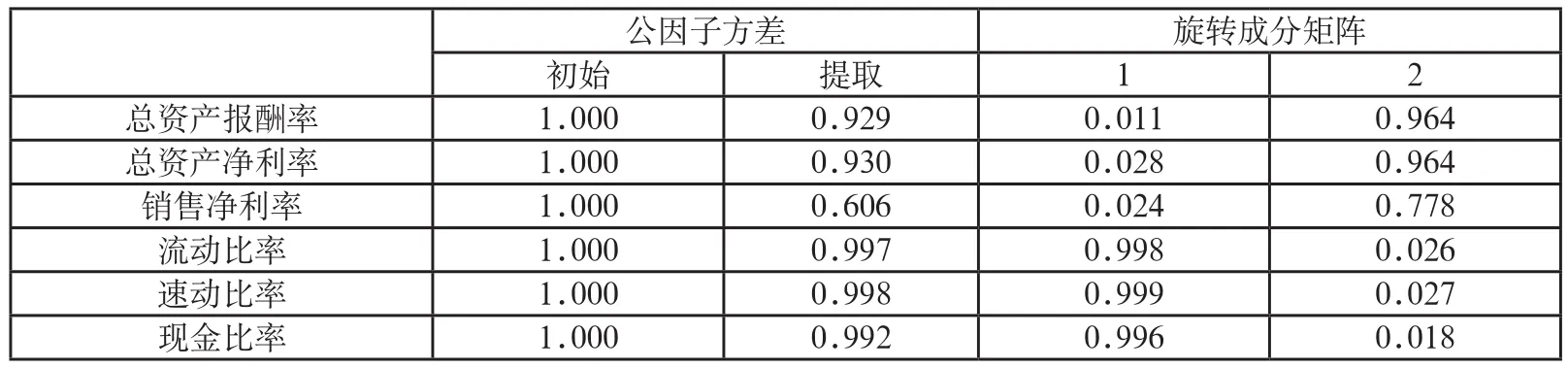

一般地,公司财务评价的内容主要包括盈利能力、其次是偿债能力、此外还有成长能力。偿债能力又分为变现能力和长期偿债能力,因为长期偿债能力有较大的不确定性,所以研究者一般更注重变现能力的研究。考虑到盈利能力在很大程度上能够反映企业的成长能力,因此,本文对传播与文化类企业的盈利能力和变现能力进行因子分析,并结合四分图对企业能力进行模式识别和分类。盈利能力选取的指标包括总资产报酬率(ROA)、总资产净利率、销售净利率;变现能力选取的指标包括流动比率、速动比率、现金比率。为了保证获取足够的信息量,本文选取2009~2011年三年期的数据,利用统计软件SPSS19.0进行因子分析,因子分析结果见表1。

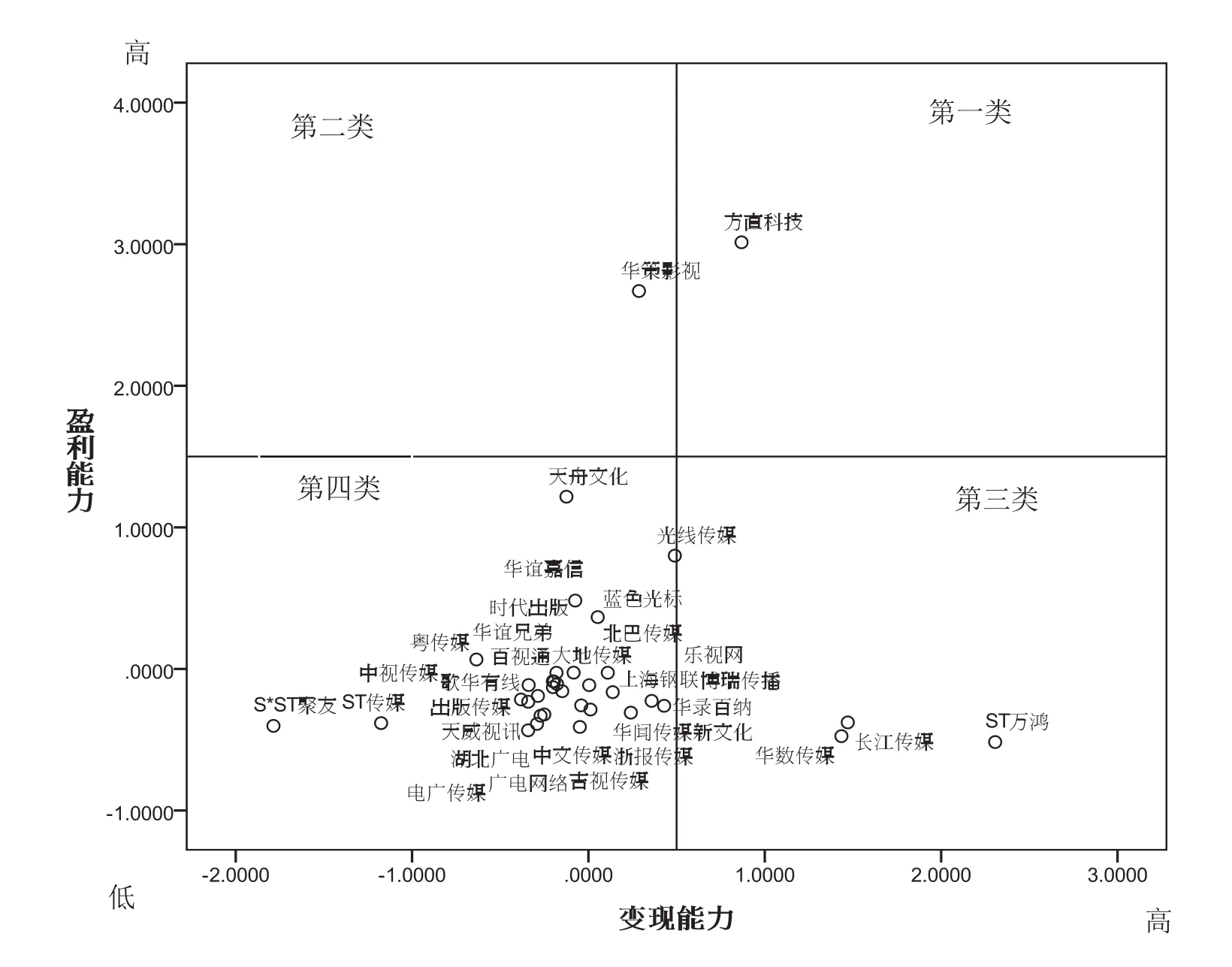

KMO和Bartlett检验表明:所选择的数据适合进行因子分析,且累计贡献率高达90.84%。根据表1的旋转成份矩阵,两个公因子可分别命名为变现能力和盈利能力。为了获得公司近三年最终的因子得分,对每家公司2009、2010、2011年的公因子得分赋权1:2:3,最后由加权公因子得分绘制异质性四分图,见图2。

图1 基于未来价值论的企业价值评估流程

表1 因子分析结果

由四分图可以将企业分为四类。第一类企业具有高变现能力和高盈利能力;第二类企业具有高盈利能力和低变现能力;第三类企业具有高变现能力和低盈利能力;第四类企业的变现能力和盈利能力都比较低。变现能力较强说明公司短期偿债能力较强,存在债务风险的可能性较小;盈利能力较强,说明公司的经营较好,公司具有较好的成长能力。我们发现:与该行业中的标杆企业相比,大多数企业属于第四类企业,即变现能力、盈利能力均处于较低水平。华策影视属第二类;华数传媒、长江传媒、ST万鸿属于第三类。36家企业中只有方直科技属于第一类标杆企业,显示出强大的竞争优势和成长能力。总体而言,尽管我国传播与文化行业发展迅速,相对于标杆企业,大多数企业的盈利和变现能力较弱。

在建立生产函数模型时,将企业类型(D)作为虚拟变量引入模型。引入虚拟变量的方式有两种:一是0~1虚拟,即四种模式采用三个0~1虚拟变量加以区分;另一种方法就是用0~3加以区分。考虑到企业价值建模的目的是为了预测,因此,为了提高拟合优度,本文采用第二种虚拟方式,即:第一、第二、第三和第四类企业分别取值为3、2、1和0。

图2 异质性四分图

(二)生产函数模型

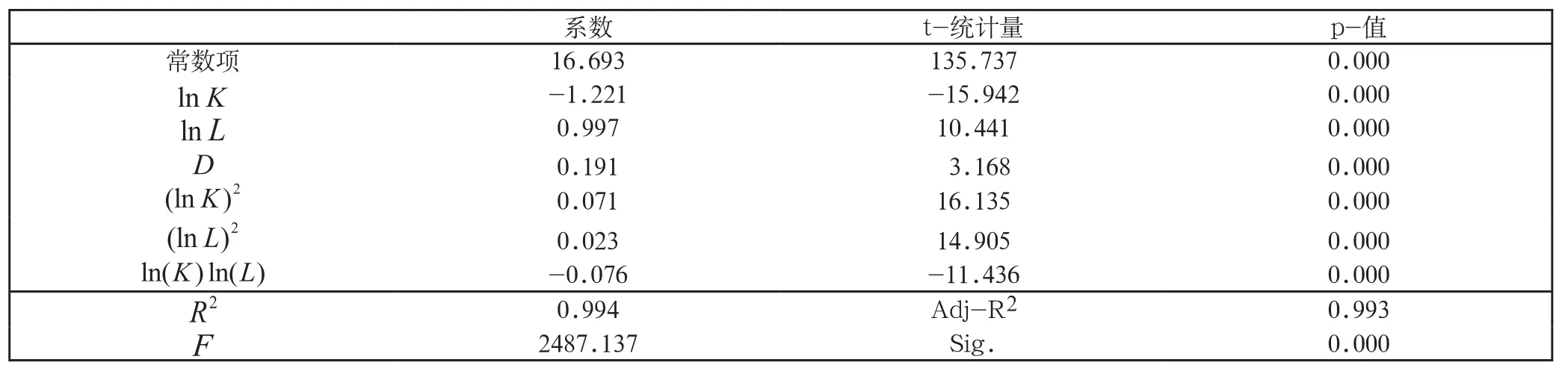

由于文化与传播业正处于高速发展时期,而且影响因素很多,所以本文建立一般超越对数生产函数模型。选取利润总额为因变量(y);资产总额(K)、应付职工薪酬(L)为自变量,将这些投入变量取对数后与公司类型D(D=0,1,2,3)一起建立回归模型。本文采用加权最小二乘估计法确定模型的参数,并对模型进行Reset、White检验,最终得到无设定偏误和无异方差的回归模型。模型的参数估计和拟合结果见表2。

由表2可以看出,模型的拟合优度R2高达0.99以上,每个系数都具有显著性,因而所建立的模型具有良好的解释和预测能力。由表2中的系数可知,我国传播与文化类企业的超越对数生产函数模型为:

当类别变量D取不同值时,只有截距会发生改变。第一类的截距是17.266;第二类的截距是17.075;第三类的截距是16.884;第四类的截距为16.693。

本文利用样本中2012年12家上市公司的投入产出数据验证模型的合理性。结果表明:该模型的预测效果较好,平均相对误差仅为2.94%,所有12家企业预测值的相对误差均小于6%。

(三)上市获利机会指数

本文以出版业的一个非上市公司T为例对其进行价值评估。T公司是民营企业,以图书策划、发行、出版为主营业务,正处于稳步上升期。根据同质性原则,在计算上市获利机会指数时,选取了与T公司具有相同业务的4家上市公司,它们是天舟文化(民营)、皖新传媒(国有)、时代传媒(国有)和出版传媒(国有)。

由于T公司是民营企业,而且规模较小,与天舟文化较为接近,所以在按公式(6)计算几何平均时,天舟文化占0.7,其它三家分别占0.1。以2004年为基期计算的上市获利机会指数见表3。判别分析结果表明T公司属于第四类企业,根据第四类生产函数所预测的T公司2012~2015年企业预期利润总额以及置信区间见表4。

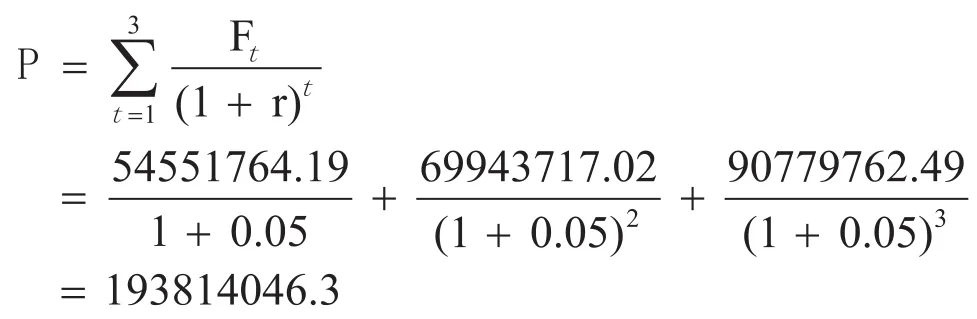

由表3可以看出,上市获利机会指数为1.5171。根据表4,2013年T公司的利润总额预测值是35957922.48元。如果这家企业于2012年上市,且没有其它获利机会,按照公式(7),2013年T公司的企业利润总额调整为:

T公司调整后利润总额=k×(T公司调整前利润总额)= 1.5171×35957922.48=54551764.19元。

表2 模型的参数估计和拟合结果

表3 上市获利机会指数的计算 单位:元

表4 T公司价值预测

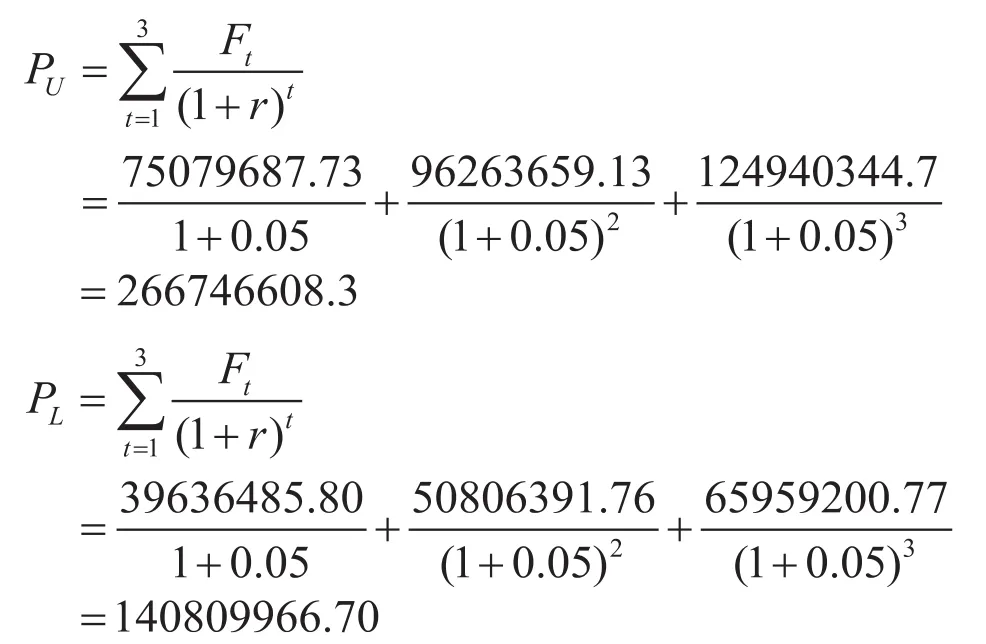

其它年份利润以及置信上下限的修正值可以同样获得。各年份的修正值见表4第4列,调整的95%置信区间见第5列。根据企业价值评估的收益法,按照公式(3)对企业预期利润额进行折现。根据近几年来的CPI指数,选取折现率r=5%,且n=3,t=1,2,3,于是,T公司的企业价值为:

这一估值的95%上下置信限为:

于是,企业价值估值的95%置信区间是:[140809966.70,266746608.3]。

四、结论与讨论

上市公司能够提供大量有关企业成长规律的信息。本文依据市场法原则,从未来价值论的角度提出了一种评估企业价值的新方法。该方法以预测企业未来收益为目标,将企业价值视为在现有人、财、物基础上的预期获利能力与未来的获利机会。由能够反映企业类型以及企业价值来源的生产函数评估目标企业的预期价值;利用获利机会指数对预期价值进行修正。无论是建立生产函数还是测算获利机会指数均最大限度地利用了市场上“相关”或“相似”企业过去与现在的财务信息,符合Miles的“企业评估定理”。

在实际操作中,应注意以下几个问题:一是生产函数模型的有效性。由于建模的目的是为了预测目标企业的预期价值,因此,无论是上市公司的选择、还是投入产出指标的选择都应关注模型的拟合优度与显著性。如有可能,最好将现有目标企业数据作为样本直接参与回归模型的建立,由此提高评估结论的可信度;二是目标企业获利机会的确认和获利机会指数的测算。企业潜在的发展能力与该企业的中长期发展规划以及企业竞争战略密切相关,只有与企业高层合作才能有效确认企业的未来获利机会。但个别获利机会有可能无法在同行业同类别中寻找到可比性企业,此时,可以借助其它行业同规模、且成长能力相似的上市企业测算其获利机会指数。

由于生产函数反映的是企业发展的一般规律,因此,该方法的一个局限性就是没有关注影响企业经营的一些内在和外在风险因素。新方法实质上评估的是企业的经济价值,而没有考虑企业的社会价值。此外,按照Miles的定理4,今后还应进一步考虑获利机会指数的置信范围问题。

[1]肖翔,权忠光.企业价值评估指标体系的构建[J].中国软科学,2004(10):83-87.

[2]施金龙,李绍丽.企业价值评估方法综述与评价[J].江苏科技大学学报,2009(3):81-83.

[3]陈伟鸿,王会龙.基于ROA力法的创业企业价值评估研究[J].软科学,2006(2):129-133.

[4]黄磊,王化成,裘益政.Tobin Q反映了企业价值吗[J].南开管理评论,2009,12(l):90-95.

[5]李延喜,陈景辉,栾庆伟.基于EVA的企业价值评估模型研究[J].科技与管理,2011(1):18-21.

[6]李延喜,宋德武,孔宪京.基于EVA和DCF企业价值评估方法的比较研究[J].工业技术经济,2011(4):102-112.

[7]王晶,高建设,宁宣熙.企业价值评估指标体系的构建及评价方法的实证分析[J].管理世界,2009(2):180- 181.

[8]李菊.基于模糊理论和层次分析法的企业价值评估研究[J].辽宁工业大学学报(社会科学版),2009(2):33-36.

[9]Hans H.Bauer,Maik Hammerschmidt.Customer-based Corporate Valuation:Integrating the concepts of customer equity and shareholder value [J].Management Decision,2005,43 (3):331-348.

[10]Fernando Llano-Ferro.The Weighted Average Cost of Capital(WACC) for Firm Valuation Calculations [J].International Research Journal of Finance and Economics,2009 (26):148-150.

[11]郭化林.中外资产评估准则比较研究[M].上海:立信会计出版社,2012.310-323.

[12]李海舰,冯丽.企业价值来源及其理论研究[J].中国工业经济,2004(3):52-60.

[13]赵天宇,王诚军.企业评估的六个定理[J].中国资产评估,1996(1):27-31.

[14]徐青.西方企业价值评估方法研究综述[J].现代管理科学,2005 (7):61-62.

[15]孙笑,沈旺.基于财务信息的企业价值评价系统研究[J].情报科学,2013.31(6):111-114.

[16]王军辉,侯小娜.文化企业特点及价值评估问题探讨[J].财会月刊,2013(8):70-73.