中国垄断行业上市公司高管薪酬的影响因素

2015-06-21陈晓霞

张 麟 陈晓霞

(1.内蒙古大学,内蒙古 呼和浩特 010021;2.中国人寿保险股份有限公司内蒙古分公司,内蒙古 呼和浩特 010021)

中国垄断行业的高管高收入问题近年来受到广泛关注。国务院在2013年批转的国家发展和改革委员会《关于2013年深化经济体制改革重点工作的意见》中指出,要贯彻落实深化收入分配制度改革的若干意见,制定出台合理提高劳动报酬、加强国有企业收入分配调控、整顿和规范收入分配秩序等重点配套方案和实施细则。另据国家统计局2014年公布的近十年数据显示,中国居民收入的基尼系数在2010年以后逐步回落,2010年为 0.481,2011年为0.477,2012年为 0.474。虽然较前些年来讲,基尼系数下降,但也远远超过了国际公认的警戒线0.4。可见中国居民的收入差距已经很大,而行业收入差距对居民收入差距贡献极大。

一、垄断行业上市公司的特点

在收入分配领域,中国高收入行业主要集中在国家垄断行业,垄断行业的高管薪酬也明显高于其他行业,因此,研究垄断性行业高管影响因素,对于了解垄断行业的薪酬决定机制,推进高管薪酬决定机制改革有重要意义。

目前我国存在行政垄断、市场垄断、自然垄断3种垄断,由于行政垄断和自然垄断所形成的垄断性行业是我们主要的研究对象。垄断行业上市公司呈现如下特点:

自然垄断行业经济特征:(1)网络性;(2)关联经济特征明显;(3)范围经济和规模经济效应显著;(4)人为沉没成本较大;(5)垄断公司股权结构相对集中,有一股独大现象存在。

行政垄断企业一般有三种经济特征:(1)资产庞大,有规模经济性,为国民经济基础产业;(2)提供公共服务,有普遍服务性;(3)一定程度上有市场失灵。

二、垄断行业上市公司高管薪酬的影响因素

近年来,行业收入差距问题倍受关注,一些学者的研究反映出行业收入差距问题日趋严重,李实、罗楚亮(2007)通过对15 大分类行业工资差距不平等程度的考察,发现垄断行业与竞争行业的收入差距拉大趋势自2000年以来日渐明显,2005年,最高收入行业职工的平均工资是最低收入行业工资的5倍。Pugel(1980)的研究表明行业的市场集中率(行业垄断程度)对行业工资有显著影响,但加入个人特征的控制变量后,这种影响的显著性下降。而Dickenz 和Katz(1987)在控制了人力资本后仍然发现行业垄断程度对行业工资有较大影响。这些研究虽然在研究方法和结论上存在差异,但都显示出垄断是造成行业收入差距的重要原因。国内很多学者对垄断行业的高收入问题做了深入的研究。蔡昉等人(2005)通过实证研究得出垄断程度是造成行业工资差异的关键因素,并发现,国有经济在行业中的垄断地位是产生行业工资差距的重要原因,工资越高的垄断行业,国有的比重越大,工资较低的餐馆、零售行业,国有比重较小。罗楚亮(2006)通过对垄断行业内部工资收入分配的研究发现,虽然垄断行业的工资总体水平较高,但工资收入与岗位级别息息相关,不同岗位级别职工在年龄和工龄没有明显差别的前提下,工资收入差异十分明显。7~10 岗(非一线职工和新增的一线生产职工)之间,工资收入随岗位级别的提升有明显上升趋势;10~13 岗(生产部门负责人和一线职工)之间,工资收入几乎无明显变化;13~17(企业高管)岗位工资急剧上升,岗位之间的差额越来越大。公司高管的岗位级别最高,因而收入也最高。另外,高管工资收入随年龄和工龄增长的趋势明显。鉴于垄断行业上市企业的特殊性,在考虑高管薪酬决定时,除了考虑以往文献中提到的企业业绩、企业规模、公司治理和高管个体特征这四个因素以外,还需考虑以下几种因素:

第一,行业因素。经验数据表明高管薪酬与行业的盈利水平正相关;

第二,最终控制人类型。不同所有制结构的企业,薪酬体系与结构不同,私营企业自负盈亏,高管薪酬定价大多由市场决定。国有企业管理层往往是行政配置,并非市场选拔,行政赋予高管的权力相对较大,高管的努力程度与企业的业绩关联度难以明确评价。

三、建立垄断行业上市公司高管薪酬影响因素的面板数据模型

本文中采用的数据是由上市公司为截面和以年为时间序列扩展而成的面板数据。我们将影响垄断行业高管薪酬的影响因素归结为企业业绩、企业规模、公司治理结构、高管个性特征。为更深入分析垄断行业薪酬分布情况将行业、地区、最终控制人所有制性质作为虚拟变量加入模型,为减少估计偏误,模型中还控制了企业的市场风险β。我们从现金薪酬和股权激励两个角度分别考察垄断行业高管薪酬的影响因素,现金薪酬用年薪表示,股权激励用持股比例表示,将垄断行业上市公司高管年薪定义为pay,分三类:董事、监事、高管人员的年薪总额,前三名高管年薪总额,总经理年薪。高管持股比例定义为shr(stock holder rate)分为总经理持股比例,高管团队持股比例,董事、监事和高管持股总比例。以各类年薪的对数形式及高管持股比例作为被解释变量,解释变量有企业业绩、企业规模、高管个体特征、公司治理结构及行业和地区虚拟变量等。企业业绩指标用firm performance 表示,企业规模指标用firmsize 表示,公司治理结构指标用corporategovernance表示,高管个体特征用personal feature 表示,行业虚拟变量为ind,风险变量为risk。由于数据为面板数据,变量取值带有时间序列和横截面的两重性。所以payit中的t 表示第t年,i 表示第i 个企业。构建模型如下:

四、实证分析

(一)样本选择及数据来源

根据色诺芬数据库提供的GICS 行业分类数据筛选出属于自然垄断和行政垄断行业的上市公司共136 家,样本区间为 2000~2008,并利用 vb 编程方法随机抽样法随机抽出100 家竞争性企业作为对照组,因此本文研究基于236 家上市公司的薪酬及相关数据。上市公司的薪酬、财务和公司治理数据均来自于色诺芬数据库,总经理个性特征中的年龄、任期、学历及是否为内部提升等数据是作者从上市公司年报中手工整理。在选择样本时,我们剔除了出现特殊情况或极端情况的公司以提高统计有效性。

本文样本筛选标准:(1)剔除PT(股票停止上市并实施特别转让)公司;(2)剔除净资产收益率大于200%的公司;(3)剔除总资产、主营业务收入为负的公司;(4)剔除所需变量数据不完备的公司。

(二)变量指标的选取

根据对经营者薪酬影响因素的观察和预测,我们认为企业业绩、企业规模、公司治理产生的监督成本、经营者的个体特征都会对经营者薪酬产生影响,将以上变量加入实证模型,考虑到垄断行业的特殊性,我们还将行业和所有制类型作为控制变量加入计量模型中。

1.高管薪酬(pay):选用现金薪酬(pay)和股权激励薪酬(shr)。

2.企业业绩指标(firmperformance):采用国际通用的净资产收益率(ROE),反映资本收益能力。

3.企业规模指标(firmsize):使用公司年末员工总数。

4.公司治理结构指标:包括:薪酬委员会设置、董事会规模(nbd)、独立董事、监事会规模(nsp)、独立董事规模(nid)、Herfindahl_5 指数及第一大股东持股比例。

5.高管的个性特征(personal feature):包括:年龄、任期、学历;董事、监事和高级管理人员性别比例;总经理是否变更(alt);总经理是否为内部提升(fn)及CEO 双重性(CEO 和总经理是否由同一人担任)。

6.公司风险指标(β):选用β 系数衡量公司风险。

7.行业虚拟变量(ind)。

8.最终控制人类型(type)。

上市公司第一大股东的最后控股股东的性质。股东类别为:0-非国有控股;1-国有控股。

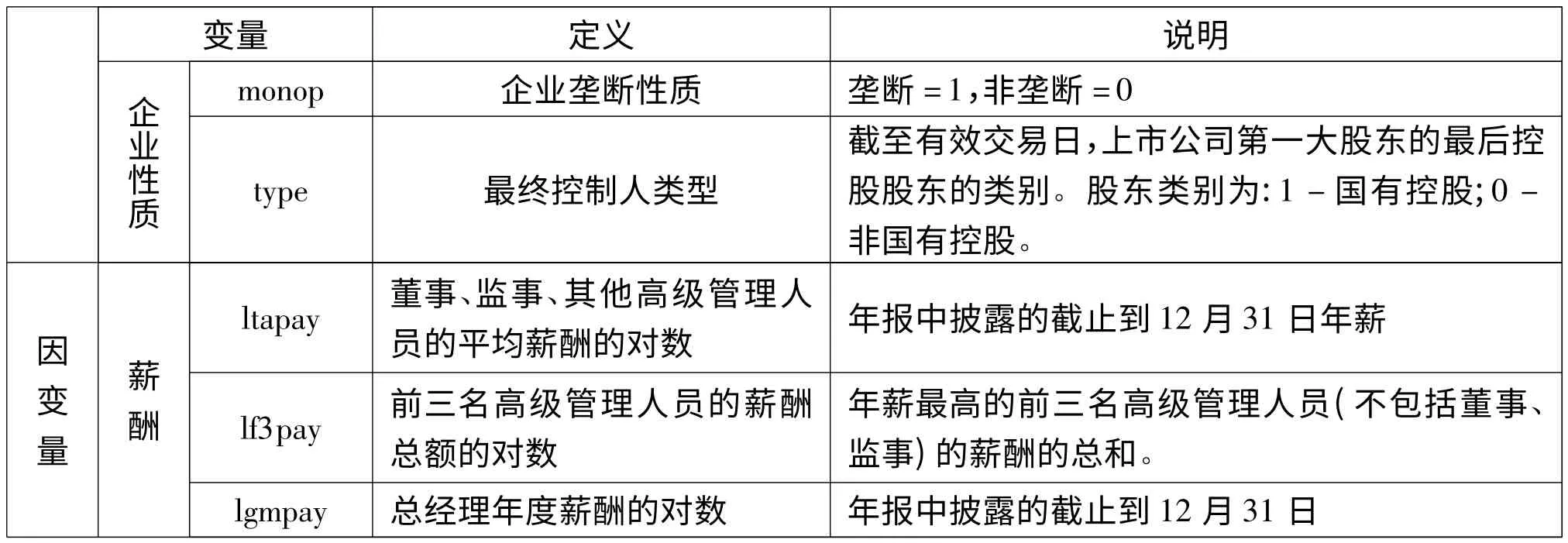

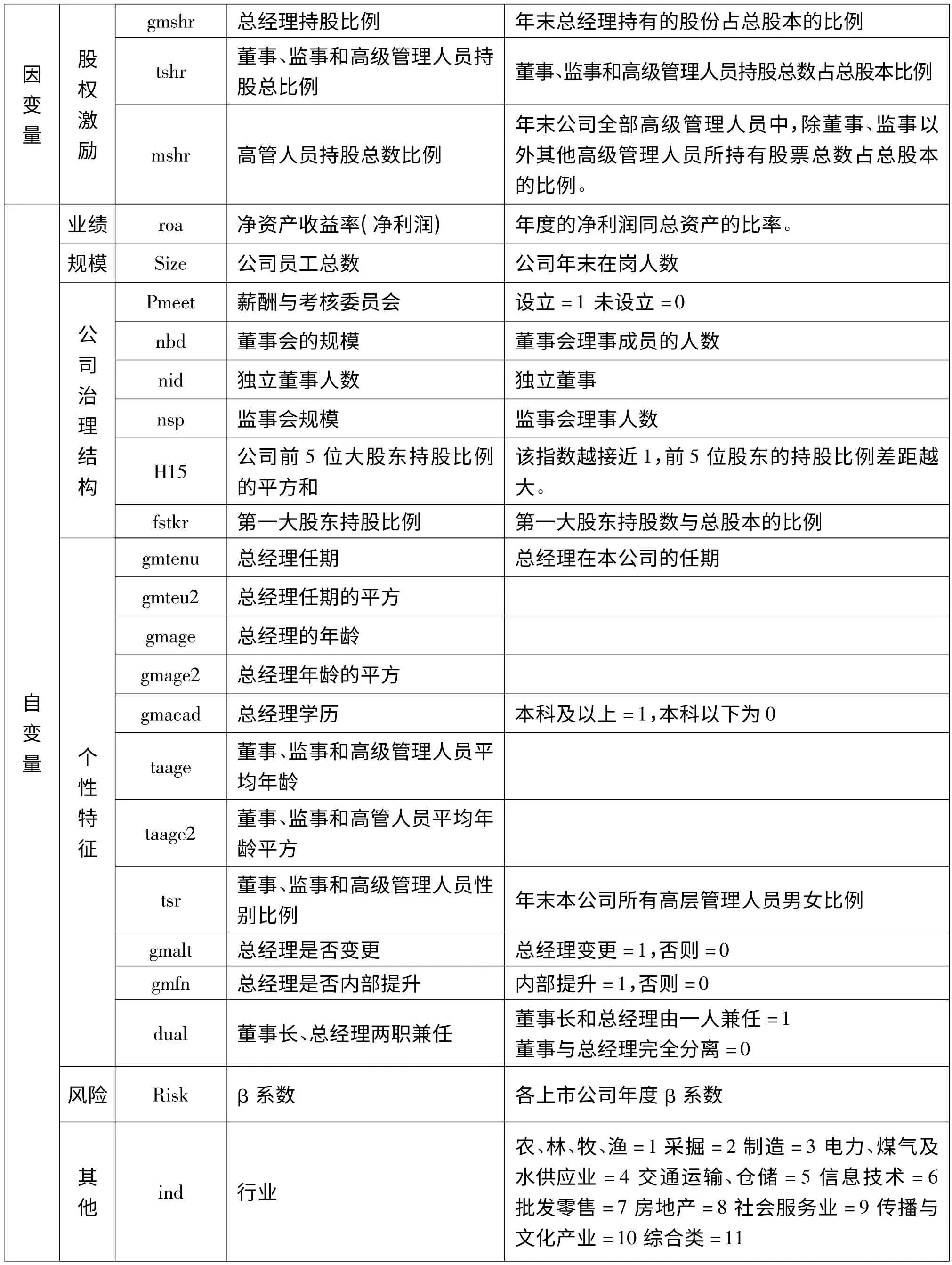

具体变量的定义和指标见表1:

表1 变量定义与指标选择

gmshr因变量股权激励总经理持股比例年末总经理持有的股份占总股本的比例tshr 董事、监事和高级管理人员持股总比例 董事、监事和高级管理人员持股总数占总股本比例mshr 高管人员持股总数比例年末公司全部高级管理人员中,除董事、监事以外其他高级管理人员所持有股票总数占总股本的比例。业绩 roa 净资产收益率(净利润)年度的净利润同总资产的比率。规模 Size 公司员工总数 公司年末在岗人数Pmeet 薪酬与考核委员会 设立=1 未设立公司治理结构=0 nbd 董事会的规模 董事会理事成员的人数nid 独立董事人数 独立董事nsp 监事会规模 监事会理事人数H15 公司前5 位大股东持股比例的平方和该指数越接近1,前5 位股东的持股比例差距越大。fstkr 第一大股东持股比例 第一大股东持股数与总股本的比例gmtenu 总经理任期 总经理在本公司的任期gmteu2总经理的年龄gmage2总经理任期的平方gmage总经理年龄的平方gmacad 总经理学历 本科及以上=1,本科以下为0自变量个性特征taage 董事、监事和高级管理人员平均年龄taage2 董事、监事和高管人员平均年龄平方tsr 董事、监事和高级管理人员性别比例年末本公司所有高层管理人员男女比例gmalt 总经理是否变更 总经理变更=1,否则=0 gmfn 总经理是否内部提升 内部提升=1,否则=0风险 Risk β 系数 各上市公司年度β系数=0 dual 董事长、总经理两职兼任 董事长和总经理由一人兼任=1董事与总经理完全分离其他 ind 行业农、林、牧、渔 =1 采掘 =2 制造 =3 电力、煤气及水供应业=4 交通运输、仓储=5 信息技术=6批发零售=7 房地产=8 社会服务业=9 传播与文化产业=10 综合类=11

(三)描述性分析

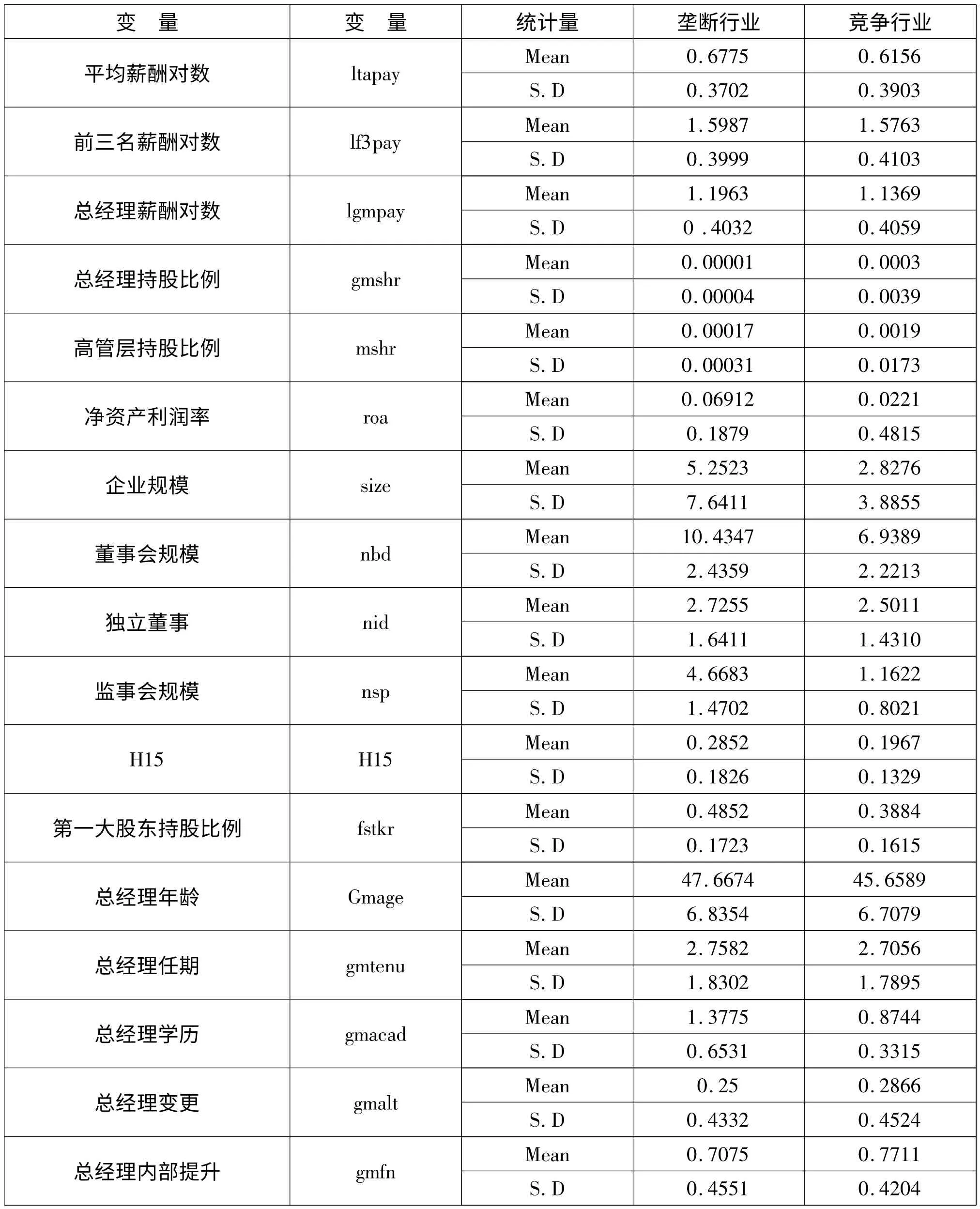

表2 变量的描述性统计

总经理两职兼任 dual Mean 0.2083 0.0856 S.D 0.4063 0.2799风险 Risk Mean 1.0187 1.1185 S.D 0.2666 0.2940

表2 列出了本文涉及的各变量的描述性统计数据,从平均值来看,垄断行业上市公司高管现金薪酬均高于竞争行业上市公司,股权激励均低于竞争行业上市公司。垄断行业上市公司企业业绩、企业规模指标方面也大于竞争行业。从公司治理角度看,垄断行业上市公司董事会规模、独立董事人数、监事会规模、第一大股东持股比例指标都大于竞争行业上市公司。高管个性特征方面,垄断行业上市公司总经理平均年龄、平均任期、学历均高于竞争行业上市公司,总经理两职兼任、内部提升现象出现频率垄断行业也大于竞争行业。但总经理变更频率和企业市场风险方面,垄断行业上市公司低于竞争行业上市公司。

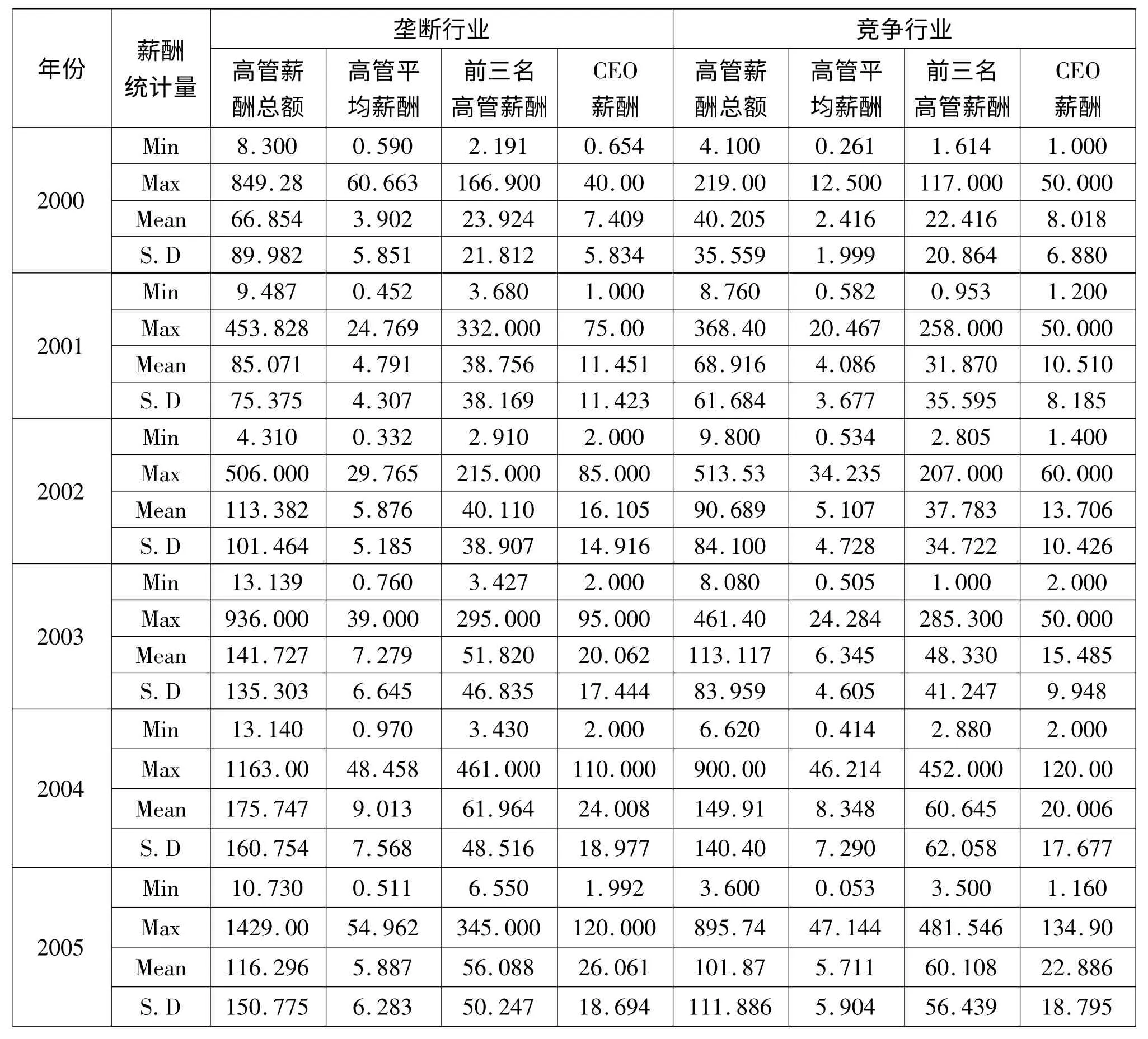

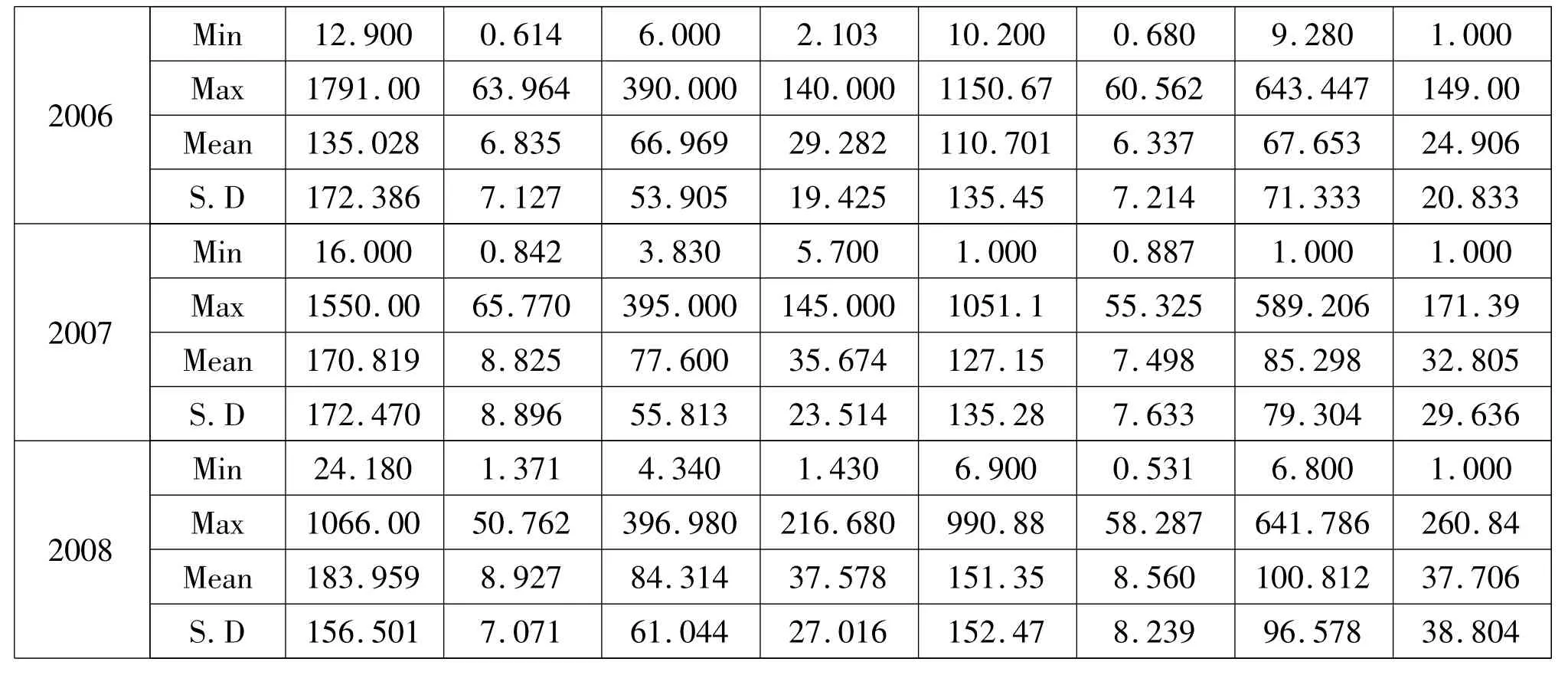

表3 2000~2008年垄断与竞争行业高管薪酬统计结果

Min 12.900 0.614 6.000 2.103 10.200 0.680 9.28 2006.562 643.447 149.00 Mean 135.028 6.835 66.969 29.282 110.701 6.33 0 1.000 Max 1791.00 63.964 390.000 140.000 1150.67 60 7 67.653 24.906 S.D 172.386 7.127 53.905 19.425 135.45 7.214 71.333 20.833 Min 16.000 0.842 3.830 5.700 1.000 0.887 1.000 2007 1.000 Max 1550.00 65.770 395.000 145.000 1051.1 55.325 589.206 171.39 Mean 170.819 8.825 77.600 35.674 127.15 7.498 85.298 32.805 S.D 172.470 8.896 55.813 23.514 135.28 7.633 79.304 29.636 Min 24.180 1.371 4.340 1.430 6.900 0.531 6.800 2008 1.000 Max 1066.00 50.762 396.980 216.680 990.88 58.287 641.786 260.84 Mean 183.959 8.927 84.314 37.578 151.35 8.560 100.812 37.706 S.D 156.501 7.071 61.044 27.016 152.47 8.239 96.578 38.804

为直观了解本文所涉及四种高管薪酬分布情况,表3 从企业市场集中度的角度对比分析了垄断行业和竞争行业四种薪酬差异,垄断行业高管薪酬水平高于竞争行业,且逐年递增,企业间差距较大。表3 的统计结果显示,2000~2008年我国垄断行业各类高管薪酬平均而言普遍高于竞争行业。垄断行业高管薪酬较高,主要是因为垄断行业凭借其垄断地位获得高额垄断利润。与此同时,垄断行业内部各企业竞争实力不同,在市场中的获利能力参差不齐,由此导致企业间薪酬差距拉大。

(四)模型估计结果分析

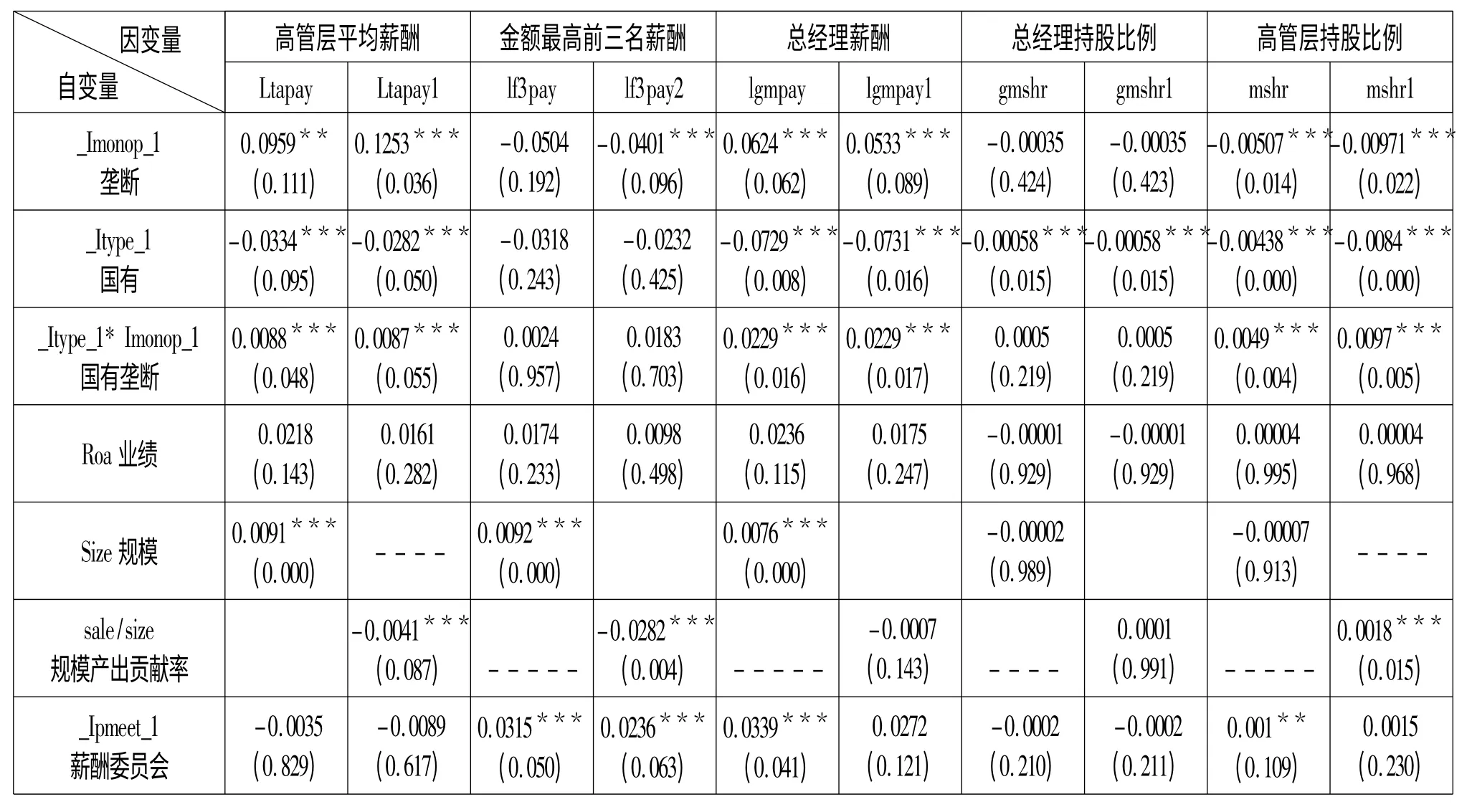

本部分利用stata9.0 计量软件对本文236 家上市公司、2124 个数据进行面板数据模型回归分析,根据面板数据模型,对高管层平均薪酬、金额最高的前三名高管薪酬、总经理薪酬、总经理持股比例及高管层持股比例这5 个薪酬变量分别进行固定效应模型和随机效应模型回归,最后对实证结果进行分析。

通过实证研究,针对垄断行业上市公司高管薪酬的影响因素,本文的研究结果(见表4)表明:

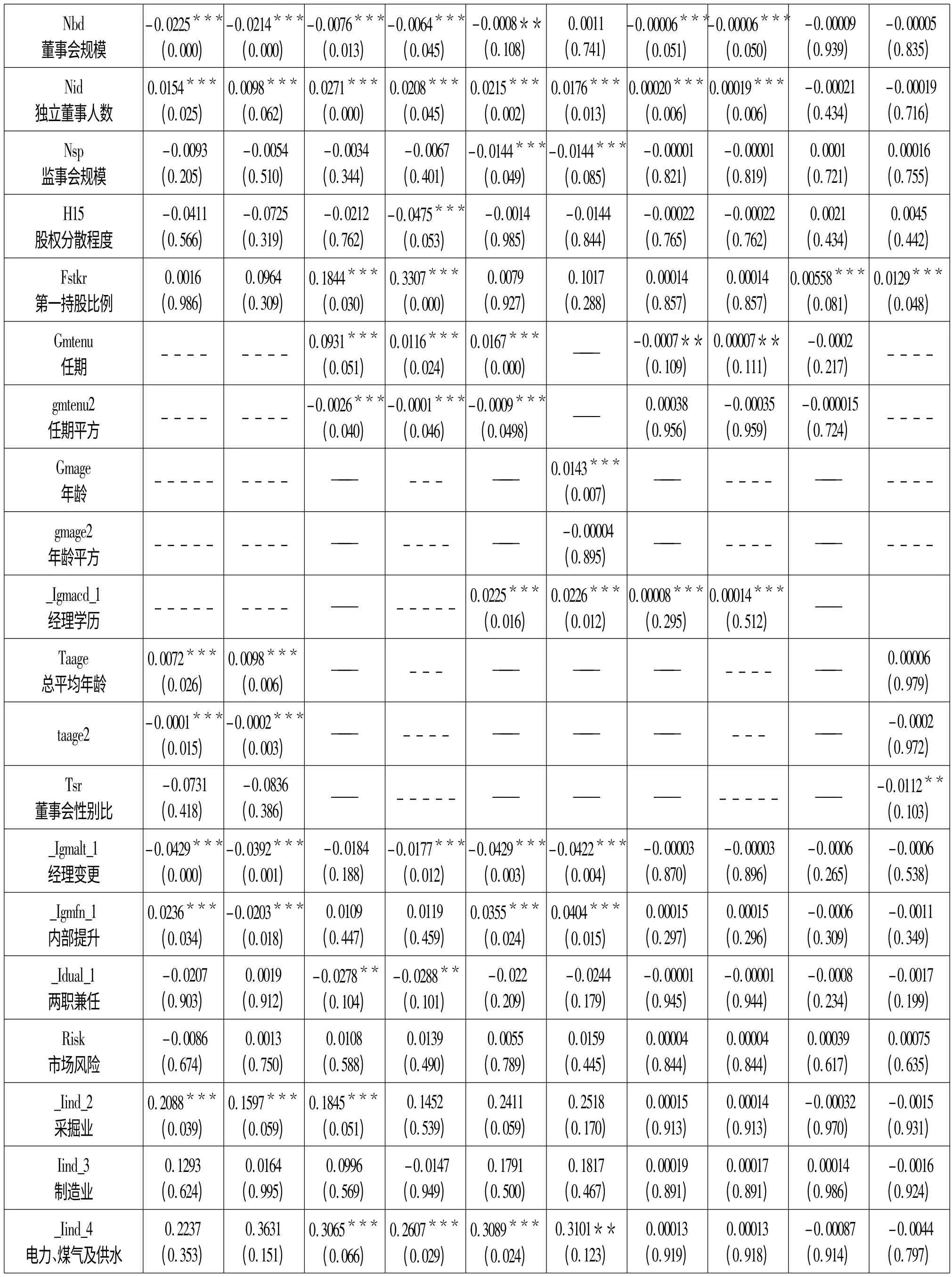

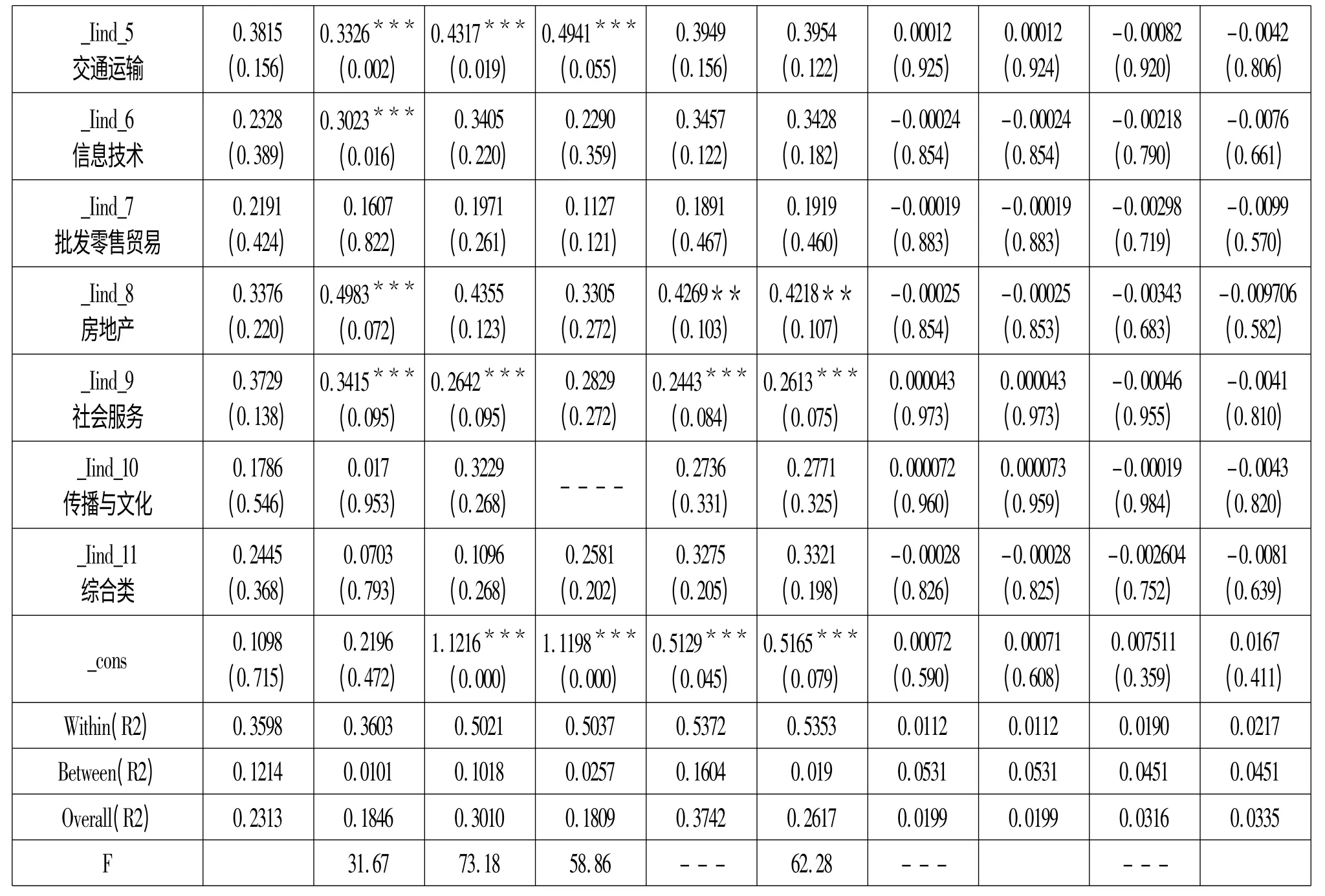

表4 236个上市公司数据回归结果

Nbd董事会规模-0.0225***(0.000)-0.0214***(0.000)-0.0076***(0.013)-0.0064***(0.045)-0.0008**(0.108)0.0011(0.741)-0.00006***(0.051)-0.00006***(0.050)-0.00009(0.939)-0.00005(0.835)Nid独立董事人数0.0154***(0.025)0.0098***(0.062)0.0271***(0.000)0.0208***(0.045)0.0215***(0.002)0.0176***(0.013)0.00020***(0.006)0.00019***(0.006)-0.00021(0.434)-0.00019(0.716)Nsp监事会规模-0.0093(0.205)-0.0054(0.510)-0.0034(0.344)-0.0067(0.401)-0.0144***(0.049)-0.0144***(0.085)-0.00001(0.821)-0.00001(0.819)0.0001(0.721)0.00016(0.755)H15股权分散程度-0.0411(0.566)-0.0725(0.319)-0.0212(0.762)-0.0475***(0.053)-0.0014(0.985)-0.0144(0.844)-0.00022(0.765)-0.00022(0.762)0.0021(0.434)0.0045(0.442)Fstkr第一持股比例0.0016(0.986)0.0964(0.309)0.1844***(0.030)0.3307***(0.000)0.0079(0.927)0.1017(0.288)0.00014(0.857)0.00014(0.857)0.00558***(0.081)0.0129***(0.048)Gmtenu任期--------0.0931***(0.051)0.0116***(0.024)0.0167***(0.000)——-0.0007**(0.109)0.00007**(0.111)-0.0002(0.217)----任期平方---------0.0026***(0.040)gmtenu2-0.0001***(0.046)-0.0009***(0.0498) —— 0.00038(0.956)-0.00035(0.959)-0.000015(0.724)----Gmage年龄---------——---—— 0.0143***(0.007) ——----——----gmage2年龄平方---------——----——-0.00004(0.895) ——----——----_Igmacd_1经理学历---------——-----0.0225***(0.016)0.0226***(0.012)0.00008***(0.295)0.00014***(0.512)——Taage总平均年龄0.0072***(0.026)0.0098***(0.006) ——---—— —— ——----—— 0.00006(0.979)taage2-0.0001***(0.015)-0.0002***(0.003) ——----—— —— ——---——-0.0002(0.972)Tsr董事会性别比-0.0731(0.418)(0.386) ——-----—— —— ——-----——-0.0112**(0.103)-0.0836_Igmalt_1经理变更-0.0429***(0.000)-0.0392***(0.001)-0.0184(0.188)-0.0177***(0.012)-0.0429***(0.003)-0.0422***(0.004)-0.00003(0.870)-0.00003(0.896)-0.0006(0.265)-0.0006(0.538)_Igmfn_1内部提升0.0236***(0.034)-0.0203***(0.018)0.0109(0.447)0.0119(0.459)0.0355***(0.024)0.0404***(0.015)0.00015(0.297)0.00015(0.296)-0.0006(0.309)-0.0011(0.349)_Idual_1两职兼任-0.0207(0.903)0.0019(0.912)-0.0278**(0.104)-0.0288**(0.101)-0.022(0.209)-0.0244(0.179)-0.00001(0.945)-0.00001(0.944)-0.0008(0.234)-0.0017(0.199)Risk市场风险-0.0086(0.674)0.0013(0.750)0.0108(0.588)0.0139(0.490)0.0055(0.789)0.0159(0.445)0.00004(0.844)0.00004(0.844)0.00039(0.617)0.00075(0.635)_Iind_2采掘业0.2088***(0.039)0.1597***(0.059)0.1845***(0.051)0.1452(0.539)0.2411(0.059)0.2518(0.170)0.00015(0.913)0.00014(0.913)-0.00032(0.970)-0.0015(0.931)Iind_3制造业0.1293(0.624)0.0164(0.995)0.0996(0.569)-0.0147(0.949)0.1791(0.500)0.1817(0.467)0.00019(0.891)0.00017(0.891)0.00014(0.986)-0.0016(0.924)_Iind_4电力、煤气及供水0.2237(0.353)0.3631(0.151)0.3065***(0.066)0.2607***(0.029)0.3089***(0.024)0.3101**(0.123)0.00013(0.919)0.00013(0.918)-0.00087(0.914)-0.0044(0.797)

注:括号内为p 值,**表示在5%的水平显著,***表示在1%的水平显著

1.垄断行业高管薪酬特点

(1)垄断行业高管现金薪酬高于竞争行业,高管获得的股权激励低于竞争行业,且高管现金薪酬与企业规模正相关,但业绩敏感度低;

(2)国有企业的高管薪酬低于非国有企业;

(3)国有垄断企业高管薪酬高于非国有竞争企业、非国有垄断企业;

(4)各行业中电力煤气水供应业、交通运输业行业、信息技术高管薪酬位居前列。

2.公司治理对垄断行业高管薪酬的影响

(1)设立薪酬委员会的上市公司高管现金薪酬比不设立的高,股权激励比不设立的低;

(2)董事会规模与高管现金薪酬、股权激励都负相关;

(3)独立董事人数与高管现金薪酬正相关、与股权激励负相关;

(4)监事会人数与高管层平均薪酬负相关;

(5)第一大股东持股比例与高管薪酬及股权激励成正比。

3.高管个性特征对垄断行业高管薪酬的影响

(1)年龄、任期与薪酬呈倒u 型关系;

(2)总经理学历与薪酬正相关;

(3)董事会性别比例、股权分散度指标(H15)对高管薪酬的影响不显著;

(4)总经理变更与高管各类薪酬和高管持股比例负相关;

(5)总经理由内部提升的企业,高管薪酬高于非内部提升的企业。

五、结论和政策建议

(一)结论

本文研究结果如下:

1.垄断地位是推高高管薪酬的关键原因。由实证研究结果,垄断行业的高管层平均薪酬、金额最高的前三名高管薪酬和总经理薪酬分别比竞争行业的高12.5%、4%和6%,国有企业的高管层平均薪酬和总经理薪酬分别比竞争行业的低3%和7.3%,但是国有垄断企业高管层平均薪酬、总经理薪酬和高管层持股比例分别比非国有竞争企业高0.87%,2.3%和0.49%,另外,国有垄断行业的高管层平均薪酬比非国有垄断企业高0.48%。这说明国有企业并不是高管高薪的充要条件,国有垄断企业的垄断地位是高管高薪的重要原因。

2.监管效力,公司治理结构是影响垄断行业高管薪酬的重要因素。董事会规模与高管平均薪酬、金额最高前三名高管薪酬负相关。董事会规模越大,高管薪酬越低。说明董事会对高管层的监管方法还主要停留在扩大董事会规模上,但这样做可能导致监管成本上升,监管效率低下等问题。

3.垄断行业高管薪酬与企业业绩相关性不显著,与企业规模正相关,与企业规模产出效率负相关。这种情况是由我国垄断行业薪酬制度尚未市场化,业绩与薪酬挂钩的激励制度还不健全造成的。另外,企业规模与垄断行业高管现金薪酬正相关,为资本市场存在内部人控制的国有垄断企业出现大举扩张股本,增加关联交易和收购兼并活动提供了注解。

4.高管不同个性特征因素对高管薪酬的影响不同。总经理的学历与其薪酬正相关,本科学历是重要的分水岭。

(二)政策建议

基于本文研究所得的结论,提出如下政策建议:

1.积极推进垄断行业高管薪酬市场化进程。垄断行业高管由于体制历史原因大多由行政任命,与企业绩效相关度差。通过薪酬制度的市场化,打破以往高管行政任命制,通过市场机制选拔和任用国有企业高管,推行职业经理人制度,实现高级管理人员在人力资本市场上的优胜劣汰。

2.加快建立现代企业制度,推进企业的公司治理结构改革,通过加强董事会的独立性,完善董事责任,充分发挥监事会的监督职能,完善小股东诉讼权制度,引导、加强职工参与公司管理等方法完善我国公司治理结构。

3.逐步减少对垄断行业的过度保护,引入竞争机制,改善市场环境,促使垄断行业企业与民营企业公平竞争,降低垄断地位给垄断行业企业带来的不合理的收入红利。另外,可通过征收资源占用税等措施控制资源型垄断国企的薪酬水平,促进市场公平竞争,同时进一步健全个人收入税收调节体系,发挥税收对收入分配的调节作用。

4.对垄断行业存在的公务开支和福利待遇不公开、不透明现象,加强监管,接受社会监督。

[1]发展改革委员会.关于2013年深化经济体制改革重点工作的意见[EB/OL].http://cpc.people.com.cn/n/2013/0525/c64387-21611367.html.

[2]李 实,罗楚亮.收入差距与社会公平[EB/OL].中国社会科学院经济所网站.http//ie.cass.cn.2007.

[3]蔡 昉,都 阳,王美艳.中国劳动力市场转型与发育[M].北京:商务印书馆,2005.46-50.

[4]罗楚亮.垄断企业内部的工资收入分配[J].中国人口科学,2006(1):69-96.

[5]Dickenz.W.and L.Katz.Inter-industry Wage Differences and Theories of Wage Determination[J].NBER Working Paper,1987.2271.

[6]Pugel.T.Profitability,Concentration and Inter-industry Variation in Wages[J].Review of Economics and Statistics,1980:Vol.62:693-709.