借鉴综合报告的思维构建财务分析新框架

2015-06-13沈洪涛

沈洪涛

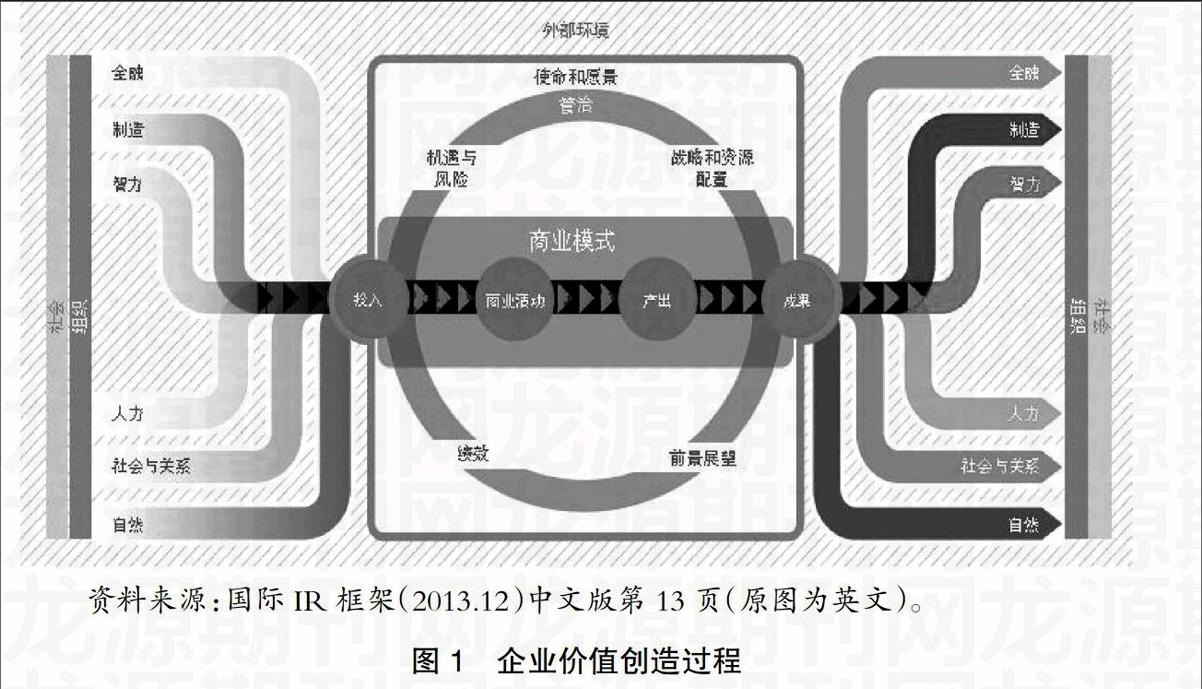

【摘 要】 文章借鉴《国际综合报告框架》提出的综合思维,构建了适应21世纪商业环境的财务分析新框架。新框架以价值创造和创造共享价值为财务分析目标,以重视战略、面向未来、考虑利益相关者为财务分析原则,从6类资本入手识别价值创造动因,围绕以商业模式为核心的7个要素揭示价值创造过程。

【关键词】 综合报告; 财务分析; 新框架

中图分类号:F230;F275 文献标识码:A 文章编号:1004-5937(2015)11-0010-05

财务分析是以财务报表以及其他资料为依据,在逻辑一致的框架下采用系统的技术和方法,对企业的经营管理与财务活动进行分析与评价,为内部和外部决策者了解企业过去、认识现状以及预测未来提供必要的信息和依据。财务分析的框架和方法从传统的杜邦财务分析体系到基于经济附加值(EVA)的股东价值分析,再到当下主流的平衡计分卡(BSC)导向的“环境—战略—行为—过程—结果”一体化思维(胡玉明,2006),不断地随着市场环境、经营模式和理论研究的发展而演变。进入21世纪,商业环境和经营理念正发生和经历着自工业革命以来最大的变革,需要重新审视财务分析的目的和方法,构建财务分析新框架以顺应时代发展。

一、21世纪的商业环境

衡量和报告企业业绩的方法变化巨大,1494年创建沿用至今的簿记体系的Friar Luca Pacioli一定会被今日如此复杂的财务会计和报告体系吓倒。在新世纪,专注于企业利润的狭隘传统将被打破,商业活动只有与其所在的社会与环境积极互动才能确保可持续的发展。《21世纪资本论》强调,在社会层面要警惕和防止资本收益率过高导致的贫富差异。罗马俱乐部的最新报告《2052:未来四十年的中国与世界》警醒人们,在环境层面需要应对由于过度使用不可再生资源而导致的生态危机。具体而言,企业将面对主要来自四个方面的压力:

(一)机构投资者的压力

机构投资者对于企业的稳定发展有着巨大的影响力。养老基金和投资基金通过上市公司的股票、债券和股权投资成千上万亿地进入商业活动。2010年全球基金管理行业的规模约为117万亿美元。机构投资者集中关注企业的环境、社会和治理(ESG)问题,机构投资者认为这些因素决定了一个公司的长期财务绩效,从而影响基金的长期投资回报。2012年,全球最大的养老基金之一Holland's Algemeen Burgerlijk基金(ABP)因为Walmart公司违背联合国全球公约中的人权保护条款而宣布出售其所持有的全部Walmart公司股份。2013年笔者在万科总部访谈时了解到,正在考虑进行投资的加拿大退休金计划投资委员会(CPPIB)需要对万科的社会责任表现进行审核。2014年,在社会责任方面表现突出的万科获得了2.5亿美元的投资。

(二)消费者的压力

数据时代的消费者因为拥有更多的信息、更为及时的沟通和更多的行动能力而日显强大。企业特别需要应对来自大企业消费者的压力。许多大企业对他们的供应商制定了严格的标准,确保供应商在采购和生产等过程中遵守伦理、环境和社会方面的准则,目的是管理和控制声誉风险。大企业都小心翼翼地避免发生与当年声名狼藉的“Nike事件”①类似的事情。中国近年发生的安信毒地板事件、福喜过期原料事件给万科、麦当劳等知名公司造成了声誉危机。

(三)监管者和政府的压力

企业还面临越来越严格的环境和社会问题方面的监管要求。社会和环境的监管压力会影响一个企业的成本、产品和市场,以及商业模式、风险和机会等。另外,来自监管者和政府的压力也推动企业积极披露其环境和社会信息。许多国家已经颁布法律要求企业遵守与保护环境有关的最低标准,同时政府的补助也会根据这些标准的执行情况进行发放。我国于2015年1月1日实施新颁布的《环境法》,新《环境法》增加了对环境违法的处罚手段,加大了处罚力度,被称为“史上最严”的环境治理法规。

(四)环境的压力

企业不仅是大部分物质产品和服务的提供者,而且是绝大多数污染物的直接生产者,企业行为对于生态环境具有十分重要的影响(乔根·兰德斯,2012)。根据世界银行的数据,全球污染最严重的30个城市中有20个在中国,中国是世界上最大的二氧化硫排放源(在2010年取代美国成为世界最大的二氧化碳排放源)。国家环保部原副部长潘岳2008年在接受德国《明镜》专访时表示,1/4的中国人没有纯净的饮用水,1/3的城市人口不得不呼吸被污染的空气。环境方面的挑战成为中国在21世纪面临的最严峻和最敏感的社会问题和政治问题。十八届三中全会首次提出“用制度保护生态环境”,强调要紧紧围绕建设美丽中国深化生态文明体制改革,加快建立生态文明制度。

因此,企业只有充分意识到社会与环境方面的压力及其对企业经营活动和未来发展的影响才能避免短视。因此,在21世纪开展商业活动需要找到新的工具和方法,使得企业将自己作为社会的一部分融入其中而不是与社会相脱离。企业对外财务报告领域已经开始了这样的努力。

二、综合报告概述

综合报告是顺应21世纪商业环境和经营理念变化的企业的对外报告创新。

2010年8月,英国威尔斯王子可持续会计项目(The Prince's Accounting for Sustainability Project,简称A4S)、全球报告倡议组织(Global Reporting Initiative,简称GRI)联合成立了国际综合报告委员会(International Integrated Reporting Committee,简称IIRC)②。2011年9月,IIRC发布了里程碑性质的讨论稿“迈向综合报告:在21世纪传播价值”(Towards Integrated Reporting—Communicating Value in the 21st Century)。2012年7月和10月,IIRC提出综合报告框架草案和综合报告框架原型,广泛征求各界意见。2013年12月8日,IIRC正式发布《国际综合报告框架》。