上市公司最优动态股利支付模型的构建

2015-06-09季国民陈世发叶敏

季国民 陈世发 叶敏

(福州大学至诚学院,福建福州350004)

上市公司最优动态股利支付模型的构建

季国民 陈世发 叶敏

(福州大学至诚学院,福建福州350004)

通过对福建省上市公司历年股利政策的分析,在考虑公司管理层和中小投资者双方利益的基础上,利用博弈论和动态规划的思想构建了上市公司动态股利支付模型,为上市公司股利支付政策的制定提供了参考依据。

上市公司;动态;股利支付

中小投资者已成为我国资本市场,尤其是创业板市场中重要的投资主体[1]。中小投资者利益主要来自于上市公司的股利支付,以获取资本利得和现金分红。然而现实中,控股股东侵害中小投资者利益十分严重,上市公司不分配或超额分配等现象屡见不鲜[2~4]。这不仅损害了公司整体利益,也不利于资本市场的可持续发展。因此,如何确定一个科学、合理、可持续的股利支付,已成为一个制约资本市场健康发展的实践性问题。这不仅关系到能否有效遏制控股股东的不道德行为,也关系到广大中小投资者利益能否得到保障的问题,同时也关系到我国资本市场的长远发展。

一、公司股利政策影响因素的相关研究

(一)从公司角度探讨股利政策的影响因素

影响公司股利支付的因素较多,不同的学者从不同的角度进行了阐述。影响公司股利支付的因素大体可以分为:公司外部因素和内部因素。公司外部因素主要体现在我国相关法律法规对公司股利支付的限制。如公司外部融资环境,证券市场的成熟程度等因素。公司的内部因素主要体现在公司的盈利能力,公司的投资机会,公司所处的发展阶段及公司治理结构等。就公司外部的法律环境而言,我国公司法规定公司每年的盈利必须按税后利润的10%提取盈余公积,只要当盈余公积达到公司注册资本金50%时才可以不提,这必然会影响公司股利的支付。此外,公司的外部融资环境和资本市场的成熟程度,对公司的融资会产生较大的影响。当外部融资环境较为宽松,资本市场比较发达的时候,公司相对比较容易筹措资金。这样公司可以较为灵活的安排剩余利润的分配,采用较为灵活的股利政策。

相对公司股利支付外部因素的研究而言,公司股利支付的内部影响因素是学者们研究的重点,主要基于公司内部因素属于管理层的可控因素。SL Kania and FW Bacon(2005)对542家上市公司的财务数据进行统计分析时发现,销售增长率、内部人持股比例是影响公司股利支付的重要因素,同时销售增长率、内部人持股比例与股利支付水平呈现一种负相关趋势[5]。易颜新、柯大钢和张晓[6~7]在对公司股利支付影响因素的研究中发现,公司治理结构对公司的股利政策影响较大。“一股独大”的公司更加倾向不支付股利或少支付股利,并在股利支付方式上也存在显著差异。同时,企业的生命周期也会影响公司的股利支付,不同的生命周期采取不同的股利政策,一般情况下处于初创期的公司股利支付会偏少,而处于成熟期的公司股利支付会增多,这一观点李常青、彭峰通过对2000~2006年A股非金融行业上市公司为样本进行研究时得到证实[8]。刘淑莲和胡燕鸿(2003)、Baker等(2008)研究认为公司收入的稳定性、资产负债率、当前盈利水平、以往股利支付情况以及预期的未来收益水平都对股利支付产生显著影响[9~10]。

(二)中小投资者对股利政策偏好的研究

目前我国上市公司股利支付的方式大体可以分为现金股利,股票股利和混合股利。不同股利支付方式给中小投资者带来的投资回报是不同的。无论何种股利政策,对于中小投资者来说,获取收益最大化是其投资的最终目标,而中小投资者利益主要来自于公司的股利支付率及支付方式。

马秀萍(2010)在上市公司现金股利支付的研究中发现,现金股利对中小投资者的回报要远远小于股票股利给中小投资者带来的回报。由于现金股利要缴纳个人所得税,股票股利的资本利得目前在我国还不需要缴纳个人所得税,因此造成了中小投资者对股票股利的偏好。同时,部分上市公司为了满足监管的要求,达到以后年份配股的需要,才被迫发放一些现金股利,实际上并不是为了给中小投资者进行投资回报。投资者的个体心里差异,群体效应也会对投资者的股利偏好产生一定影响。曹崇延和张颖从行为金融学角度出发,探究投资者更加偏好股票股利与混合股利,这种偏好更多地基于投资者“过度自信”、“羊群效应”等因素[11]。李长春在中小投资者偏好何种股利方式的研究中发现,中小投资者更加偏好股票股利,而对现金股利反应不显著。在进一步研究中发现中小投资者之所以对现金股利反应不显著,主要是现金股利较股票股利给其带来的投资收益低。[12]夏云峰、刘朝晖、袁芳以沪深两市派发股利的公司为研究样本,也得出了投资者偏好混合股利和股票股利的结论,投资者获取股利后的市场反应通常是交易量的显著增加,但在时间上表现出一定的滞后性。[13]因此,从总体上分析,中小投资者更多的是偏好股票股利而非现金股利。

二、管理层与中小投资者对股利政策的博弈分析

(一)当期股利政策对中小投资者后期投资行为影响的分析

影响中小投资者投资行为的因素较多,包括理性因素和非理性因素,也包括主观因素和客观因素。Hirshleifer在研究投资者投资行为的影响因素中发现,人的情绪、性格、心里等因素都会对投资个体的投资行为产生较大影响,同时研究结论中也发现投资个体的固有偏差及外部环境对其投资行为也会产生一定干扰。梁云芸在对个人投资行为的实证研究中发现,投资个体的教育程度、收入水平及年龄等因素也会影响到投资者的投资行为。刘志立认为在个体投资行为中,起决定影响因素还是上市公司给予投资者的投资回报率。黎建铭在对我国上市公司现金股利支付对投资者投资行为影响的研究中发现,投资对现金股利反映不显著,即现金股利没有给投资者带来较大的投资收益。由于“用脚投票”方式的存在和资本的逐利性,必然会造成投资者向投资回报率较高的公司投资。

通过上述分析,尽管较多的因素都影响到投资个体的投资行为,但是对中小投资者而言最为重要的是投资回报率。公司不同的股利支付率和股利支付方式对中小投资者的投资回报是不同的。由于中小投资者无法直接参与到公司股利支付的决策,无法左右公司管理层对股利政策的制定,但是可以通过“用脚投票”的方式对既定的股利政策予以评价,如果现有的股利政策能为其带来较大的投资收益,将吸引其继续投资,否则会退出。投资的退出必然会造成公司股价的下跌,给公司带来较大的负面影响,为公司后期融资造成困难。

(二)市场反映对管理层后期股利政策的影响

中小投资者对于上市公司而言,尽管没有直接参与到公司的经营决策,但是中小投资者可以通过投票的方式对投资主体进行选择。当上市公司当期或前期的股利政策没有达到投资者的投资期望时,投资者可能选择退出。投资者的大量退出必然造成股价的下跌,从理论上讲,公司股价的下跌对公司当期的运营不会造成太大的影响,但是对公司后期的运作将会产生不可忽视的影响,其影响大体可以分为以下几个方面。

第一,影响公司后期股票的发行及融资金额。如果公司股价过低,当公司发行股票进行再次融资时必然会影响到股票的发行价格。同样的股票发行数量,由于投资者前期的退出而造成的股价下跌,其融资额必然大打折扣,给公司造成较大损失。

第二,影响公司后期的债务融资。由于股票是公司的股本,代表股东对公司的出资。公司股价越高,相当于公司的所有者权益越大,对公司的后续债务融资起到较好的支撑作用。银行在考虑投资风险的情况下,对资产负债率较低的公司肯定会给予较低的利率,或较为宽松的融资政策,这对公司资金周转和融资成本都会产生有利影响。

第三,加大公司被收购的风险和管理层财富的缩水。当公司股价大幅下跌,使公司的整体市场价值下降,如果加上公司股权比较分散,很容易造成被其他公司收购。即使公司没有被其他公司收购,由于股价的下跌,公司管理层即公司大股东的财富也必然跟着股价大幅贬值。

综上所述,公司的管理层非常重视股价的变动,尤其是当公司股价大幅下跌时,管理层必然会采取各种措施进行干预,其中最为有效的措施就是调整公司后期的股利分配政策,增加投资者的投资回报率,进而推动股价上升。

三、管理层与中小投资者对股利支付反应作用机理分析

通过对学者相关研究的总结,和对福建省上市公司的实地走访,从影响上市公司股利政策众多因素中,提取出较为重要的影响因素,为后续股利支付模型的构建提供基础。影响公司股利支付最为重要的因素是公司累计可供分配的利润,可支配的现金流量和公司未来的可持续增长率。首先,公司可分配利润是公司股利支付的最基本保证。如果公司没有利润可供分配,根本谈不上股利的支付。其次,公司的可支配现金流量是公司支付现金股利的保证,即使公司有可供分配的净利润,但是没有充足的现金流量作为支撑,公司是不可能发放现金股利。[14]最后,可持续增长率是公司在维持现有的经营规模和资本结构下的理论增长率,这就要求公司在支付股利时,必须优先保证公司未来发展的需要,从而确定公司股利支付的幅度范围。

此外公司管理层在进行股利支付时,不仅要考虑股利支付的形式,还要考虑中小投资者对公司股利的后期反应。中小投资者如果对公司当期的股利政策满意,必然会吸引更多的投资者投资,进而推动股价上升。公司股价的上升不仅提升了公司大股东的财富,减少了公司后期债务融资成本,而且还增强公司后期的再融资能力。反之,如果中小投资者对公司当期的股利政策不满意,必然会选择退出或拉低股价,进而影响公司的后续融资和大股东财富。公司管理层此时不得不考虑后期股利支付的决策,重新调整公司股利政策,进而提升股价。[15]公司管理层和中小投资者双方在股利支付上是一个相互动态的博弈过程。

四、最优动态股利支付模型的构建

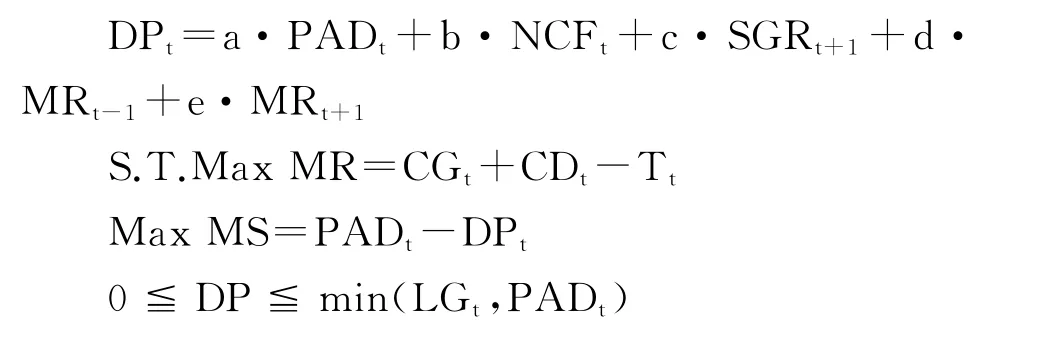

在分析上述公司管理层与中小投资者对股利政策相互博弈的作用机理后,如何在既保证公司管理层利益又维护中小投资者投资利益的情况下,确定一个双方都可以接受的股利支付率,使公司的股利支付在管理层和中小投资者双方利益最大化的前提下寻求平衡点,即最优的股利支付。[16]笔者基于博弈论和动态规划的思想,构建了如下动态股利支付模型:

各参数变量做如下定义:

DP为股利支付;PAD为可供分配利润;SGR为可持续增长率;NCF为可支配现金流量;MR为市场反映;MRt-1为中小投资者上一期市场反映; MRt+1为中小投资者预期市场反映;MR为中小投资者市场反映;CG为资本利得;CD为现金股利;T为所得税;MS为大股东市场反映;DP为股利支付; LG为法律规定;MR=(Pt+1-Pt)/Pt。

上述模型在求解过程中,由于不同上市公司的可供分配利润,可持续增长率和可支配现金流量不同,该参数在实际求解过程中作为常数处理。而MR中小投资者市场反应作为动态参数,该参数在实际运用过程中使用证券二级市场股价在股利支付前后波动的比率,即用(Pt+1-Pt)/Pt表示。为资本利得在计算过程中,使用中小投资者股利支付后股价波动和股票数量的乘积,用(Pt+1-Pt)/Pt*Q表示。

五、结语

从公司管理层和中小投资者双方角度对股利支付影响因素进行分析,在充分考虑管理层和保护中小投资者利益的基础上构建了公司动态股利支付模型,为上市公司的股利支付提供了理论依据。

事实上,影响公司股利政策的因素很多,同样影响中小投资者投资行为因素也很多,管理层与中小投资者双方在股利支付的博弈过程中是一个复杂而又反复的过程。笔者在动态股利支付模型的构建过程中,对众多的影响因素进行了简化,难免在实际使用过程中会出现一定偏差。而在实际操作中,管理层当期股利政策即使没有达到中小投资者投资回报时,中小投资者也不会立即退出,而是会有一个观察期,因此对后期预判过程中会存在一个时间差,这也是该模型后续研究中需要解决的问题。

参考文献:

[1]罗琦,王寅.投资者保护与控股股东资产偏好[J].会计研究,2010 (2).

[2]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003(8).

[3]张阳.控股股东利益导向与股利政策安排——基于用友软件“高派现”的案例分析[J].当代财经,2003(10).

[4]周县华,吕长江.股权分置改革、高股利分配与投资者利益保护—一基于驰宏锌锗的案例研究[J].会计研究,2008(8).

[5]Kania,Sharon L.and Bacon,Frank W.What factors motivate the corporate dividend decision[J].ASBBS E–Journal,2005(9).

[6]易颜新,柯大钢,张晓.股权分置下的股利政策模型[J].系统工程,2006(5).

[7]Todd Mitton.Corporate governance and dividend policy in emerging markets[J].Emerging Markets Review,2004(5).

[8]李常青,彭峰.现金股利研究的新视角:基于企业生命周期理论[J].财经理论与实践,2009(5).

[9]刘淑莲,胡燕鸿.中国上市公司现金分红实证分析[J].会计研究, 2003(4).

[10]H.Kent Baker,Tarun K.Mukherjee and Ohannes George Paskelian.How Norwegian managers view dividend policy[J].Global Finance Journal,2008(9).

[11]曹崇延,张颖.投资者股利类型偏好影响因素的实证研究[J].运筹与管理,2007(16).

[12]李长春.投资者偏好与公司股利政策的实证研究[J].会计之友, 2010(25).

[13]夏云峰,刘朝晖,袁芳.投资者股利政策偏好及其交易行为[J].财经科学,2007(12).

[14]陈良书,张巧良.基于股权自由现金流量的可持续股利支付率估算——模型的构建与实证检验[J].经济与管理研究,2010(11).

[15]彭琳.绩优上市公司股利支付率估算模型的建立与实证检验[J].经济研究导刊,2012(14).

[16]Baker M.,Wurgler J.A.Catering Theory of Dividends[J].Journal of Finance,2004(3).

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

Construction of Optimal Dynamic Dividend Payout Model of Listed Company

Ji Guomin,Chen Shifa,Ye Min

(Zhicheng College,Fuzhou University,Fuzhou 350004)

Through the analysis of dividend policies of the listed companies in Fujian Province over the years and the interest of both the management of the company and small investors,we constructed the dynamic dividend payment model of listed companies based on game theory and dynamic programming.The model would provide the reference for making dividend payout policies of listed companies.

Listed Company;dynamic;dividend payout

F275

A

1673-1395(2015)01-0067-04

2014-10-12

福建省教育厅科研项目(JA13394S)

季国民(1978—),男,辽宁锦州人,讲师,主要从事经济管理研究。