短期资本流动的影响因素及对货币政策调控的启示——基于金砖五国证券投资基金数据的实证分析

2015-06-09许一涌

■许一涌

一、引言

在我国金融市场日益开放的背景下,短期资本流动对国家金融安全的重要性不断提升,而且短期资本流动也是观测货币政策效果的一个重要窗口。本文短期资本流动数据主要采用金砖五国1996~2014年的月度EPFR数据,即通过投资该国的股票基金及债券基金的月度资金流动来考察该国证券市场的短期资本流动情况。本文试图通过金砖五国短期证券投资资本流动及其影响因素的实证分析,对短期证券投资资本流动趋势及影响机制有较深入的把握,从而为我国短期证券投资资本流动的监测、管理及相关的货币政策调控提供参考和建议。

二、金砖五国短期资本流动趋势分析

在对金砖五国短期资本流动的影响因素进行深入分析之前,有必要对金砖五国短期资本流动的趋势进行总体上的把握,为后续的实证分析起到引领作用。具体来看,金砖五国短期资本流动趋势呈现以下特征。

(一)股票和债券资本配置规模快速增长

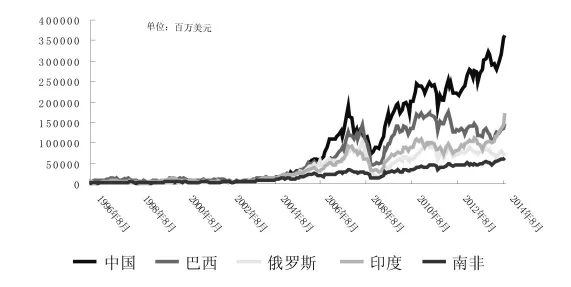

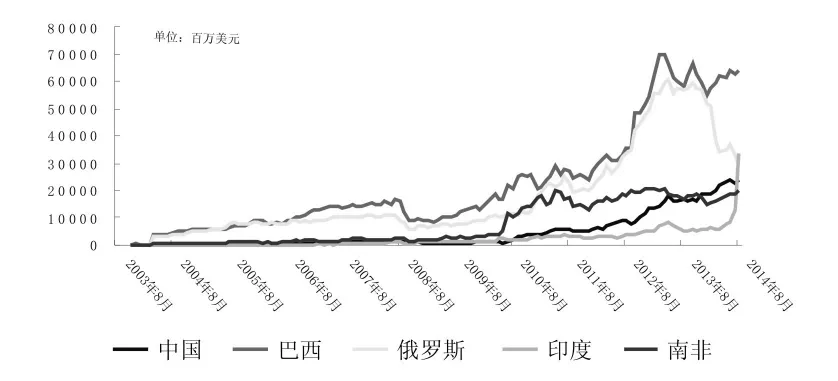

从金砖五国EPFR股票及债券资本配置发展情况看,1996~2014年间,除了2008年危机后有短期的较大撤回外,金砖五国股票及债券资本配置规模均获得较大的增长(图1、2),表明金砖五国作为新兴市场中经济发展情况较好的代表,受到了股票和债券资本的青睐。其中在股票资本配置上,中国增长较为突出,截至2014年8月末股票资本配置规模达3626亿美元,绝对规模在金砖五国排名第一,这可能与近年来中国相对稳定的经济增长表现相关;而在债券资本配置上,巴西获得最多的债券资本配置,截至2014年8月末债券配置规模为640亿美元,这可能是因为巴西国内相对较高的利率获得了债券资本的青睐。

图1 金砖五国EPFR股票资本配置规模(1996~2014)

图2 金砖五国EPFR债券资本配置规模(2003~2014)

(二)股票及债券资本月度流动规模加大,受全球经济金融的影响增强

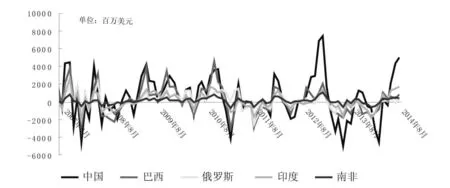

图3 金砖五国EPFR月度股票资本流动(1996~2014)

图4 金砖五国EPFR月度债券资本流动(2003~2014)从2008年危机后资本流动趋势看,可发现股

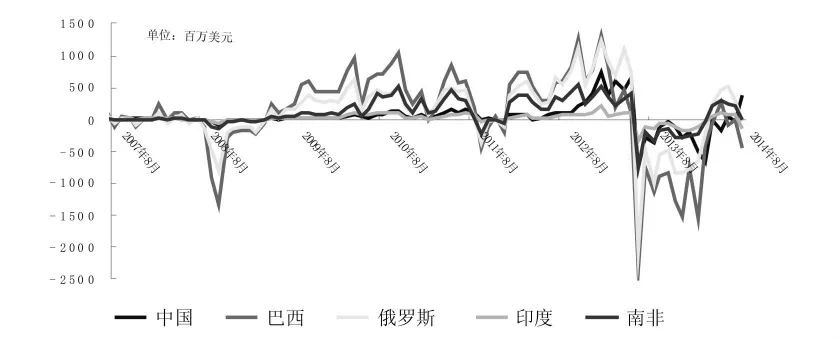

从总的趋势看,随着金砖五国股票和债券资本配置规模的不断增长,其月度流动规模也日益增大(图3、4),即意味着对经济金融带来冲击的力度也日益增大。如从中国的股票资本流动规模变化看,1996~2004年间,中国EPFR月度股票资本流动规模的均值为0.6亿美元,而2005~2014年间,中国EPFR月度股票资本流动规模的均值则增长为17.9亿美元。从巴西的债券资本流动规模变化看,2003~2007年间巴西EPFR月度债券资本流动规模的均值为1.2亿美元,2008~2014年间巴西EPFR月度债券资本流动规模的均值增长为5.2亿美元。票、债券资本流动均较大程度受到了全球宏观经济金融形势变化的影响。2008年危机后,金砖五国股票及债券资本出现了短暂的大幅流出,但之后较长的若干年,股票及债券资本均出现了流入多于流出的态势,尤其债券资本表现明显(图5、6),这表明2008年危机后发达金融市场一片萧条,使得新兴金融市场成为资本的避风港。但这一趋势在2013年出现较大逆转,这主要受到美国退出QE的预期日益增强的影响,投资者担心资金将从新兴市场流回发达市场,而提前进行了反应。这也使得金砖五国的股票和债券资本流动呈现出波动幅度加剧的态势,如从1996年8月至2014年8月的中国EPFR月度股票资本流动数据看,2013年1月由于经济回暖,中国出现最大的单月股票资本流入达到74.1亿美元,而2013年6月由于担忧美国退出QE则出现了单月最大的股票资本流出49.5亿美元。类似地,在2013年6月巴西出现了2003~2014年间最大的单月债券资本流出23亿美元。

图5 2008年危机后金砖五国EPFR月度股票资本流动(2007~2014)

图6 2008年危机后金砖五国EPFR月度债券资本流动(2007~2014)

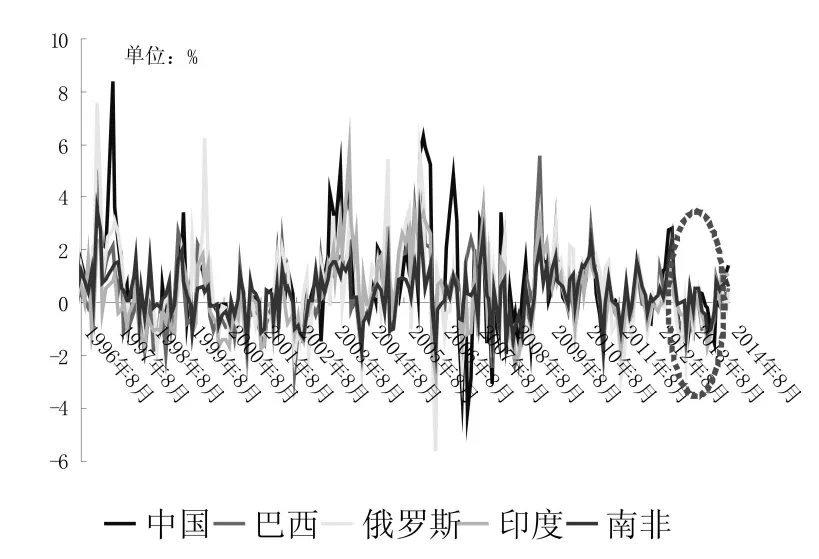

(三)从百分比变化看,金砖五国月度股票及债券资本流动的波动相对较小,各国走势同步性较高,但应警惕极端变动及单方向持续变动

从月度股票及债券资本流动相对于资本配置规模的百分比变动情况看,可发现1996~2014年间股票资本流动的百分比变化和2003~2014年间债券资本的百分比变化不像资本流动的绝对规模所呈现的时期前后变化那么大 (图7、8)。如1996~2004年间中国股票资本流动百分比变化的均值为1.3%,2005~2014年间中国股票资本流动百分比变化的均值也为1.3%,表明从资本流动的相对变化看,资本流动可能带来的冲击并不一定像资本流动的绝对规模所显现的那么大,这主要是由于这些年中国等金砖五国金融市场规模的扩大,其对冲击的容纳性也随之增强。

另可发现,金砖五国月度股票及债券资本流动百分比变化的吻合程度明显高于其资本流动绝对规模的吻合程度,表明尽管在资本流动的绝对规模上金砖五国存在较大的差异,但从资产配置的百分比角度看,各国证券资产配置的增减基本按照相似的百分比进行,尤其在债券资本配置上相似性更高,而且各国资本流动走势的同步性在图形上表现得较为明显(图 7、8)。

尽管从百分比变化看,金砖五国月度股票和债券资本流动看似并不激烈,但仍应警惕一些极端值的变化,如2008年危机引起的当年10月份金砖五国均出现10%左右的债券资本流出 (图8),创出2003年以来的最大值,这种极端值的出现对该国金融市场的冲击是相当大的。另一个需警惕的是持续性的单方向流动,如由于担心美国退出QE,使得金砖五国股票资本自2013年3月连续6个月、债券资本自2013年6月连续10个月出现净流出 (图7、8),这样的连续流出对当地金融市场的冲击及恐慌程度的蔓延影响不容小视,引起了当时各国金融监管机构的广泛关注。

图7 金砖五国EPFR月度股票资本流动的百分比变化(1996~2014)

图8 金砖五国EPFR月度债券资本流动的百分比变化(2003~2014)

三、短期资本流动影响因素的实证分析

(一)模型设定和变量选取

为考察短期资本流动的影响因素及其作用机制,这里使用1996年~2014年金砖五国的短期资本流动月度面板数据,并引入国内及全球的影响因素进行实证分析。短期资本流动月度数据来源于EPFR数据库,其他数据来源于WIND数据库。

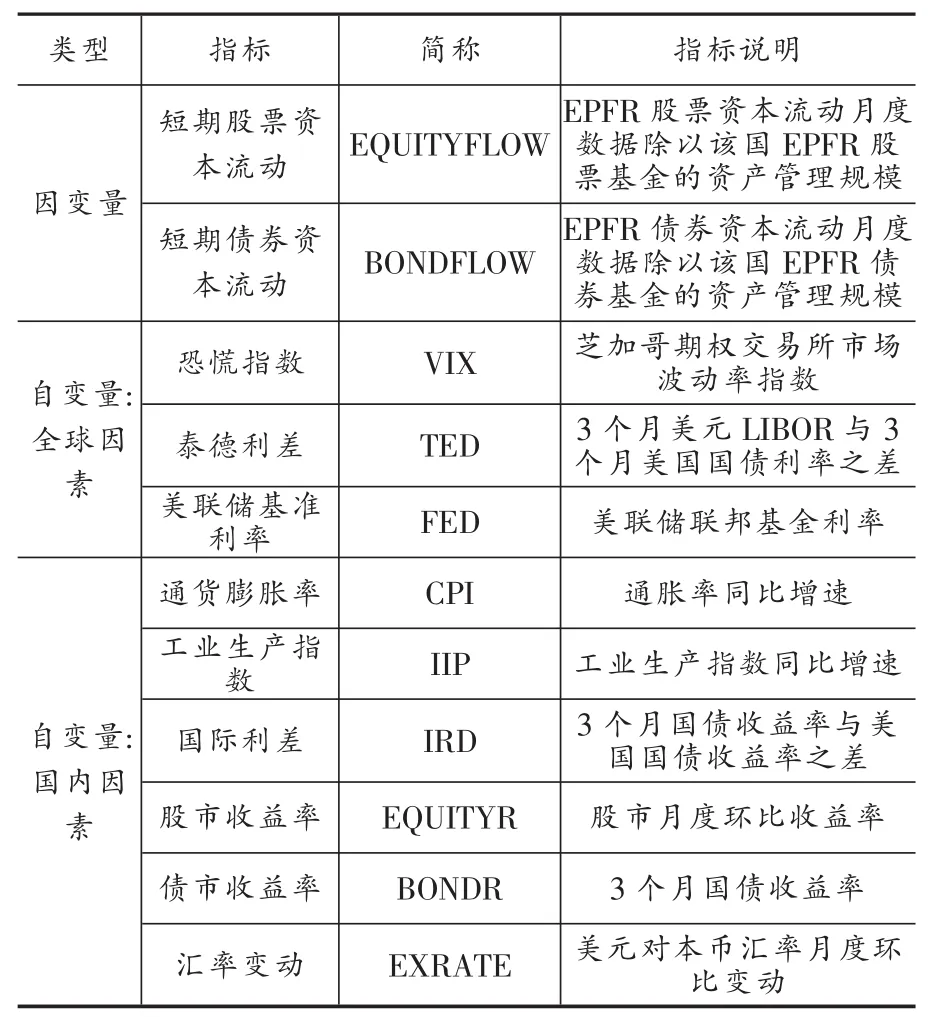

根据以往研究及短期资本流动监测工作的经验,这里将从以下两方面选取短期资本流动的影响因素。

1.全球因素:(1)VIX,即芝加哥期权交易所市场波动率指数,用于考察国际金融市场恐慌程度,其数值越大意味着国际金融市场恐慌程度越高。(2)TED,即泰德利差,一般使用 3个月美元 LIBOR与3个月美国国债利率之差,用于考察国际货币市场流动性的松紧状况。(3)美联储基准利率,用于考察美联储货币政策的松紧状况。

2.国内因素:(1)通货膨胀率。 (2)工业生产指数,由于GDP只有季度数据,故这里使用工业生产指数替代以考察经济增长情况。(3)国际利差,一国国内利率与国际利率之差。(4)股市/债市收益率,这里用于考察股票/债券资本是否存在动量效应,即股市/债市收益高则资本流入更多。(5)汇率变动,考察本币汇率变动对短期资本流动的影响。

具体指标情况及说明见表1。

表1 变量选取及说明

面板单位根检验表明模型所选变量数据均为平稳数据,可直接建立回归模型,而通过多余的固定效应检验及Hausman检验表明个体固定效应模型较混合模型及个体随机效应模型更合理,因此这里采用个体固定效应模型对短期资本流动进行分析,模型具体形式如下:

其中方程(1)、方程(2)分别为短期股票资本流动模型和短期债券资本流动模型。

(二)实证结果分析

由于在1996~2014年短期股票资本流动和2003~2014年短期债券资本流动影响因素的实证中均存在早期部分国家、部分年份数据不可得的问题,因此实证回归中分别采取了不平衡面板和平衡面板进行回归,这样做一方面可检验回归结果的稳健性,另一方面平衡面板均从2008年开始,而2008年金融危机后全球金融危机频发、全球经济金融联系更趋紧密,这样一个新阶段短期资本流动影响因素及其作用机制可能发生变化,对比研究将有助于把握将来新的发展趋势。

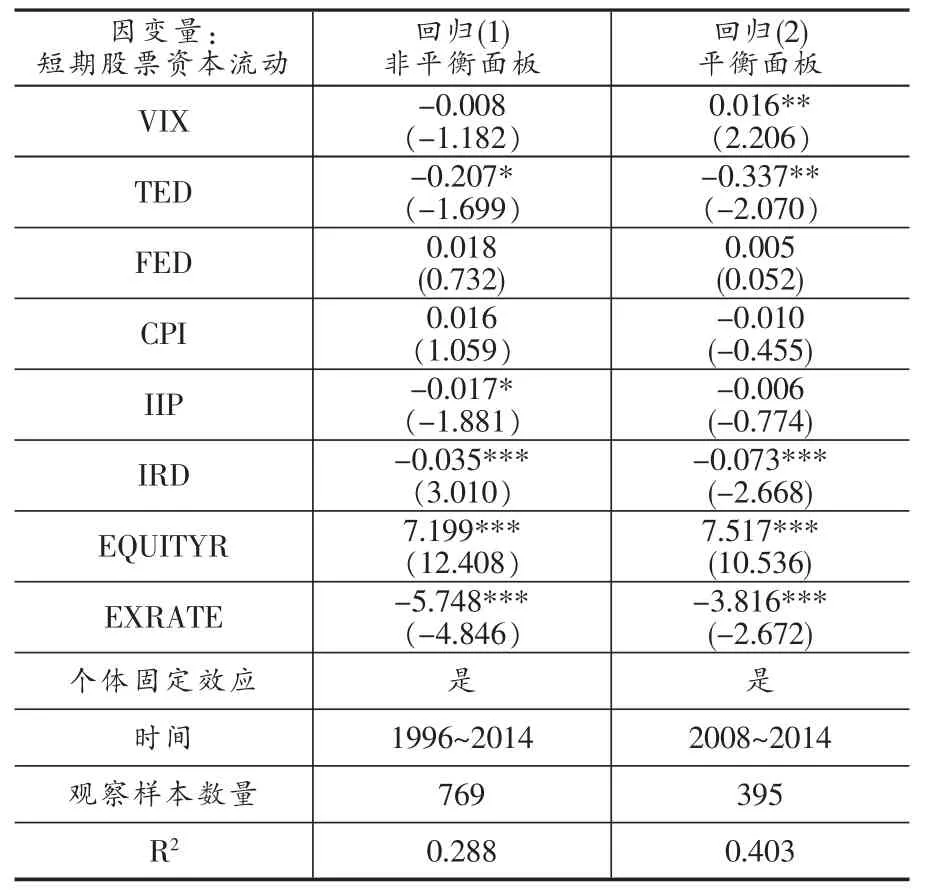

1.短期股票资本流动的实证结果分析(表2)

(1)VIX指数在回归(1)非平衡面板回归结果是对短期股票资本流动有负向影响,但不显著,而在回归(2)平衡面板回归中则对短期股票资本流动有正向影响,且显著,这表明在2008年全球金融危机后,尤其在危机后的前几年,VIX指数所代表的发达国家金融市场恐慌程度处于较高水平,股票资本趋于避险考虑更多涌入了金砖五国为代表的新兴市场国家,致使VIX的升高反而对金砖五国的股票资本流动有正向影响。

(2)TED所代表的泰德利差,在非平衡面板和平衡面板中均为负向影响,且显著性有所提高,负向影响的系数也有所提高,表明泰德利差所代表的国际金融市场的资金紧张状态对金砖五国股票资本流动确实有较显著的负向影响,且这种影响在提高,这与我们所观察到的美联储每次可能退出QE的预期均导致股票资本大幅流出金砖五国的现象相符。

(3)FED所代表的美联储联邦基金利率,在非平衡和平衡面板中均表现为正向影响,但不显著。这可能是因为美联储对调整联邦基金利率较为慎重,可能不如泰德利差能更敏感地反映国际金融市场资金的供求变化,因此对短期资本流动的影响不显著。

(4)CPI代表的国内通胀率,在非平衡面板中是正向影响,但平衡面板中是负向影响,但均不显著。IIP代表的工业生产指数同比增速,产生负向影响,但趋于不显著。这些表明短期股票资本流动对相对滞后的国内基本面数据不太敏感。

(5)IRD代表的国际利差是显著的负向影响,且平衡面板中负向影响在加大,表明对于股票投资而言,国际利差的升高意味着国内利率相对国际利率升高,这将不利于股票价格,从而对股票资本流动产生负向影响,且这种负向影响在加大。

(6)EQUITYR代表的股市月度环比收益率是显著的正向影响,且平衡面板中正向影响在加大。另从t值可发现,股市月度环比收益率的影响是所有实证因素中最显著的,表明短期股票资本流动还是存在较为明显的动量效应,即如果股票市场收益率高,则将带来更多的股票资本流入。

(7)EXRATE代表的美元对本币汇率月度环比变动是显著负向影响,但平衡面板的负向影响有所下降。另从t值看,汇率变动影响的显著程度是仅次于股市环比收益率的,表明美元对本币汇率的升高即本币贬值,不利于短期股票资本的流入,但随着近年来金砖五国汇率变化程度缩小,使得其负面影响有所下降。这与我们所观察到的部分新兴国家汇率发生较大幅度贬值时,同时伴随较大幅度的资本流出是相符的。

表2 短期股票资本流动的影响因素实证结果

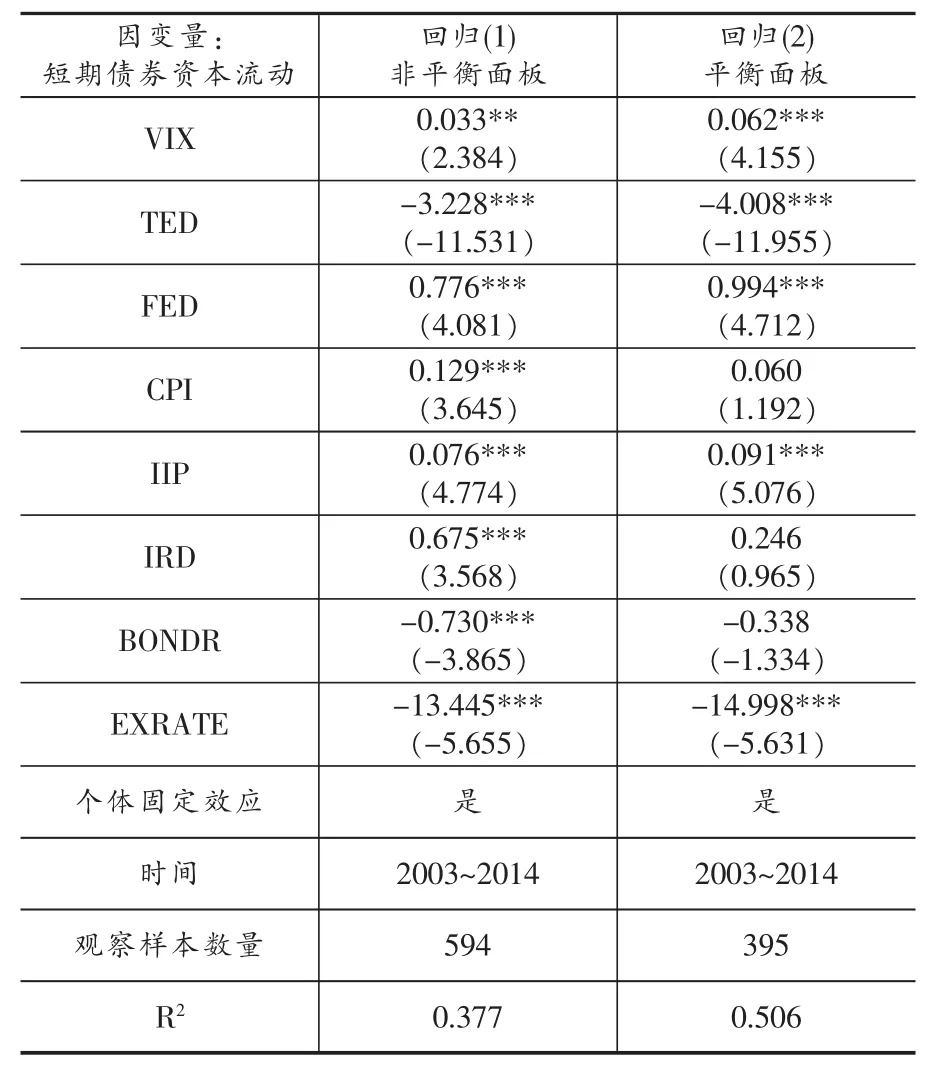

2.短期债券资本流动的实证结果分析(表3)

(1)VIX指数对短期债券资本流动的影响是显著正向影响,且平衡面板的正向影响在扩大。其可能原因在于VIX指数的升高,表明全球金融市场尤其是2008年后的发达金融市场恐慌程度有所升高,使得金砖国家的债券市场成为债券资本的避风港。

(2)TED所代表的泰德利差对短期资本流动产生显著的负向影响,且从平衡面板回归结果看,负向影响在加大。另从t值看,泰德利差的负向影响最显著,表明金砖五国的短期债券资本流动对泰德利差很敏感,且敏感程度上升,反映了全球金融市场联动性进一步增强的背景下,全球市场资金的紧张状况对金砖五国的短期债券资本流动影响较大,如果全球资金紧张将不利于短期债券资本的流入。

(3)FED所代表的美联储联邦基金利率对短期债券资本流动存在显著的正向影响,且从平衡面板结果看,其正向影响有所提升。这其中原因可能在于如美联储提升联邦基金利率,则很可能提升全球市场的利率水平,从而提升债券整体收益水平,而吸引短期债券资本的流入。

(4)CPI代表的国内通胀率对短期债券资本流动存在正向显著影响,但在平衡面板中正向影响变得不显著,这可能是因为随着金砖五国部分国家恶性通胀逐渐得以控制,不太可能再出现以较高利率遏制通胀的情况,从而使得CPI提高可能出现利率抬高,而有利于债券投资这种联系削弱,使得CPI与债券资本流动的关系不显著了。

(5)IIP代表的工业生产同比增长情况是显著的正向影响,且平衡面板的正向影响有所扩大,这表明债券投资不同于股票投资可能更看重一国的基本面情况,如一国工业生产增长改善,则意味着债券投资的收益有保障且有提升的可能,即吸引债券资本流入。

(6)IRD代表的国际利差是显著的正向影响,但在平衡面板回归结果中,这种正向影响变得不显著,表明较高的国际利差,确实是吸引债券资本流入金砖五国的重要原因,但这种影响可能在将来不显著,可能就是因为以美国为首的发达国家逐渐从危机中恢复,其良好的基本面及预期将升高的利率会对债券资本构成吸引,而不利于金砖国家的债券资本流入。

(7)BONDR代表的国内债券收益率是显著的负向影响,但在平衡面板回归中负向影响变得不显著。这可能的原因在于部分金砖国家债券利率水平过高,反而使得债券资本产生难以维持的担忧,而不利于债券资本的流入,但随着金砖国家近些年债券利率逐渐回归正常水平,这种担忧有所减弱。

(8)EXRATE代表的美元对本币汇率月度环比变动对短期债券资本流动产生显著的负向影响,且平衡面板的回归结果表明,这种负向影响有所提高,表明本币贬值对于债券资本流动的不利影响显著。

表3 债券资本流动的影响因素实证结果

四、结论及对货币政策调控的启示

(一)结论

本文通过EPFR提供的金砖五国月度股票和债券资本流动的数据,考察短期资本流动的趋势及其影响因素作用机制。从趋势上看,发现随着金砖五国金融市场的发展,其股票和债券资本的配置规模也快速增长,带动了股票和债券资本的月度流动规模加大,且近年来股票和债券资本的月度流动更多受到全球经济金融形势的影响,全球经济再平衡效应日益深入;从百分比变动看,各国资本流动趋同性较高,变化幅度较小,但应警惕极端变动及单方向的持续变动带来的冲击。

从短期资本流动影响因素的实证分析看,金砖五国的股票资本流动对全球因素的敏感性在提高,如国际金融市场资金的紧张会导致股票资本流出,但对一些影响因素需辩证看待,如在发达金融市场,恐慌程度升高一般会降低股票资本流入,但2008年危机后由于新兴市场相对具有吸引力,使得发达金融市场恐慌程度提高,反而使得金砖五国股票资本流入增加;从国内因素看,股票月度资本流动对通胀率、工业增长等相对滞后的基本面数据不敏感,但对利率、股市收益率、汇率较为敏感,利率的升高、本币汇率的贬值将带来股票资本流出,股市收益率升高会带来进一步的股票资本流入。

而金砖五国的债券资本流动的影响因素及作用机制较股票资本流动存在一定差异:一是对全球因素更敏感,发达金融市场恐慌程度的提高、美联储提升利率会使得债券资本更多流入金砖五国,国际金融市场资金紧张程度的提高会使得债券资本流出;二是对国内因素的敏感程度及因素的作用方向存在差异,国内因素中工业的增长有利于保障债券投资的回报,从而显著促使更多债券资本流入,而原本吸引债券资本流入的较高国际利差将可能随着美国提高利率而变得作用不显著,且过高的债券收益率可能难以持续,这些将可能引致债券资本的流出。另外,本币贬值对债券资本流出有显著影响,这点与其对股票资本流动的影响一致。

(二)对货币政策调控的启示

一是加强全球金融市场的短期资本流动监测。短期资本流动规模日益巨大,且受全球因素的影响日益加强,随着我国金融市场的日益开放及金融监管更多地走向事后监测,都使得对短期资本流动的监测日益重要,而通过EPFR等数据观察全球金融市场的公开行为,对及时、有效地把握全球金融市场的资本流动趋势及其对经济金融政策的反应都具有较强的价值。

二是加强国际货币政策协调。随着金砖五国等新兴市场国家经济与金融市场的开放,其短期资本流动受全球因素的影响日益增强,国际货币政策协调的重要性亦日益增强,如近期应加强货币政策的国际协调,以应对美国退出量化宽松带来的国际金融市场再平衡可能产生的巨大冲击。

三是加快推进国内利率、汇率等综合改革及金融市场的发展和深化。本币汇率对短期资本流动影响显著,可加大本币汇率浮动幅度,应对资本流动冲击;利率对短期资本流动影响显著,可加快利率市场化的推进,使得利率尽可能真实地反映市场供求,避免利率畸形造成的资本错配风险;短期资本流动对股市、债市的价格变化敏感,应加快金融市场的发展和深化,增强金融市场抗击风险的能力,以防范股市、债市暴涨暴跌致使短期资本流动急剧变化而引发的破坏性影响。

[1]石刚,王琛伟.中国短期国际资本流动的测算——基于BOP表[J].宏观经济研究,2014,(3).

[2]郑璇.流入驱动型与流出驱动型国际资本流动突然中断的影响因素分析——以新兴市场国家为例[J].国际金融研究,2014,(3).

[3]吴双麟.推动-拉动因素与中国短期国际资本流动[J].金融经济,2013,(18).

[4]田拓,马勇.中国的短期跨境资金流动——波动性测度及影响因素分析[J].金融研究,2013,(12).

[5]闫涛.人民币汇率、资产价格与短期国际资本流动——基于汇率弹性区间调整前后的实证研究[J].经济与管理,2013,(9).

[6]IMF.Global Financial Stability Report,April 2014.