金融深度、金融宽度与经济增长的实证研究——基于中国省际面板数据

2015-06-09汪金花熊学萍

■汪金花,熊学萍

一、引言

金融发展与经济增长之间的关系是金融发展理论所研究的核心问题。自熊彼特最早从企业家创新视角揭示金融发展对经济增长的正向促进作用以来,学者们对两者之间的关系进行了大量的理论和实证研究。主流观点认为,金融发展促进了经济增长。但也有相当一部分文献得出了不同的结论。部分学者认为,金融发展与经济增长无显著关系(Lucas,1988;Favara,2004;Graff,2005;韩廷春,2001;谭艳芝等,2003;赵振全等,2007);也有学者认为,在特定情况下,金融发展对经济增长是反向的促退关系,如 De Gregorio(1995)、 Santomero(2000)、Al –Yousif(2002)、米建国等(2002)等的研究表明,若金融发展过度则对经济增长反而产生不利的影响;还有部分学者认为,金融发展对经济增长的影响不是简单的促退或促进关系,在不同时空,金融发展对经济增长的影响会呈现出互不相同的特点(Goldsmith,1969; Bailliu,2000;吴信如,2006;苏基溶等,2010;姚耀军,2013)。

为什么相同的命题会得出不同甚至截然相反的结论?本文认为,主要原因有三:第一,金融发展是一个内涵和外延十分丰富的概念,学术界对这一概念的界定和测度并未完全达成一致,从绝大多数实证文献来看,研究者们大多从数据的可得性和测算的便利性选取一个或几个测度指标,难以囊括金融发展的全部内涵,从而导致研究结论不一;第二,在经济发展的不同阶段,以及各国(地区)金融结构的差异,金融发展对经济增长的影响是不相同的;第三,金融发展与经济增长之间存在理论上的最优搭配,即金融发展应存在与经济发展相匹配的“最优值”。此外,相关文献均未将金融制度纳入分析模型,而不同的金融制度(体制)对经济增长的影响是不相同的。

基于以上原因,本文将金融发展细分为金融深度和金融宽度两个维度。金融深度是指金融资产的数量的增加,反映的是一个地区金融不断深化的过程;金融宽度是指经济发展进程中金融服务的可得性、丰富度和覆盖面(姚星垣,2013)。按照这一划分框架,不难看出,以往研究中,学者们大多只关注金融深度对经济增长的作用,金融宽度对经济增长的影响则有意无意被忽视了。本文拟在现有研究的基础上,借鉴EKC模型的实证思想,结合中国经济金融发展的实际情况,以2004~2012年中国省际面板数据为研究样本,分别从金融发展的两个维度——金融深度和金融宽度出发,分析其对经济增长的影响,并在此基础上进一步求解适应经济发展阶段的最优金融规模。

二、理论基础

(一)金融结构论。金融结构论由戈德史密斯于1969年提出。该理论认为,第一,世界各国金融规模存量是不同的,也就是说,各国在金融工具、金融机构的设立、各种类型金融机构和金融工具的实际特征和相对规模、各种金融中介分支机构的密集度、金融工具数量和金融机构资金量与经济总量的相互关系等方面都存在着区别,这种区别造成金融发展和经济发展的不同特征。第二,金融发展的增长效应与经济发展的阶段有关。在各国不同经济发展阶段,不同类型的金融工具和金融机构会出现在经济中,且已存在金融规模的相对增长速度有所不同,导致其适应经济发展不同阶段的增长速度也是不同的。这些不同决定了经济发展不同阶段对金融规模需求层次的差异,因此在金融供给方面要求存在一个最适“量”的供给。

(二)金融成本论。该理论认为,金融是一种稀缺性资源 (白钦先,1998; 张荔,2011;Santomero,2000),因此金融发展是有成本的,主要体现在两个方面:从金融深度来看,由于存在挤出效应,如果资本过量流入金融领域,则实体经济发展将因资本供给不足而萎缩;同时,过量资本流入金融领域将导致资产价格膨胀,甚至泡沫化;且金融投机活动会使资产价格进一步膨胀并吸引资金更多的流入金融领域,最后导致泡沫化的资产价格与实体经济资产价值严重背离,经济衰退((胡宗义等,2013)。从金融宽度来看,金融机构过度扩张的沉没成本会对资源造成浪费。金融部门的发展要吸收一部分社会资源,比如物质资本和人力资本。特别是现代金融发展是一个高度技术密集型的经济发展活动,成熟的金融体系吸收了相当一部分高技能人才。如果金融部门过度发展,从实体经济部门转移出人力资本的机会成本可能超过了金融发展促进增长的潜在收益,阻碍了经济的长期增长(苏基溶,2010)。因此,在金融发展不足时,金融对经济的促进作用明显,边际效应为正;但在经济和金融发展的某个阶段,边际成本可能高于收益。由该理论可以推论,在金融发展存在成本的情形下,金融规模并非越大越好,即存在一个与经济发展匹配的“最优值”。

三、模型与数据

(一)研究假设与模型设定

本文借鉴EKC及包群(2005)的研究模型,构建回归模型如下:

其中econgrowth为实际国内生产总值;FD代表金融发展维度水平;Z代表影响经济增长的其他控制变量;u为随机扰动项。

根据模型回归结果我们可以提出以下三个假设:

假设一:如果 β1≠0、β2〈0 且 β3〉0,则为三次曲线关系或者说呈N型曲线关系;反之,如果β1≠0、β2〉0 且 β3〈0,则为倒 N 型曲线关系。

假设二:如果 β1〉0、β2〈0 且 β3=0,则为二次曲线关系即呈库兹涅茨倒U型曲线关系;反之,如果β1〈0、β2〉0 且 β3=0,则为 U 型曲线关系;

假设三:如果 β1≠0,且 β2=0、β3=0,则金融发展与经济增长之间为线性关系。

此外,如果假设一成立,则还可计算出金融发展的N型曲线的转折点(TP)为曲线顶点值。

(二)变量选择与数据来源

本文变量选取指标如下:

1.金融深度。包括:(a)货币化程度(MON),金融体系(包括了银行机构和非银行机构)中的存款和贷款之和占GDP的比重,表示金融深度中资产市场的规模。(b)证券化程度(SEC),金融体系中股票总市值和证券总交易额之和占GDP的比重,表示金融深度中证券市场的规模。(c)保险深度(PRED),金融体系中保费收入占GDP的比重,反映金融深度中保险市场发展程度。

2.金融宽度。包括:(d)万人金融从业人员数(LAB),每万人金融从业人员数,表示每万人金融从业人员覆盖度,反映了金融宽度中的人员规模。(e)金融机构密度 (INS),金融机构总数与总人口的比重,表示金融机构的密度,反映了金融宽度中的网点空间规模。(f)保险密度(PREW),金融体系中保费收入占总人口的比重,反映了金融宽度中保险市场的规模。

3.经济增长。采用实际GDP来表示。本文用以2004年基期价格计算的除去价格因素的实际GDP来表示。

4.控制变量。金融发展并不是影响经济增长的唯一变量,为了控制其他因素的影响,本文参考以往相关文献,选取以下四个控制变量:(a)物质资本(PHK),以固定资本投资额来表示;(b)人力资本(HUK),以财政支出中教育支出额来表示;(c)制度因素(SYS),以非国有企业总产值占工业总产值比重来表示,反映了市场化经济发展程度。(d)技术进步(STD),以财政支出中科学技术支出额来表示。以上变量均取对数形式以消除异方差的影响。

本文研究的时间跨度为2004~2012年,各省(市)金融深度、金融宽度及经济增长的数据分别取自于中国人民银行公布的 《中国区域金融运行报告》、《中国金融年鉴》和各个省(市)统计年鉴。

四、实证分析

为了检验金融发展各维度对经济增长的影响,我们在金融与经济简约式关系模型基础上增加了时间固定效应,具体模型设定如下:

其中 econgrowtit代表第 i(i=1,2,…,31)个省市在第 t(t=1,2,…9)年的国内生产总值增长率;FDit代表第i个省市在第t年的金融深度和金融宽度;Zit代表影响经济增长的其他控制变量,νt为时间固定效应,ξit为随机扰动项,分别把金融深度、金融宽度6个变量纳入模型进行回归。估计步骤是:首先同时对各变量的平方项和立方项的方程进行估计,并根据估计系数的t统计值判断是否存在N曲线或倒N曲线关系,若立方项不显著,则剔除后重新进行估计。

(一)金融深度对经济增长作用的假设检验

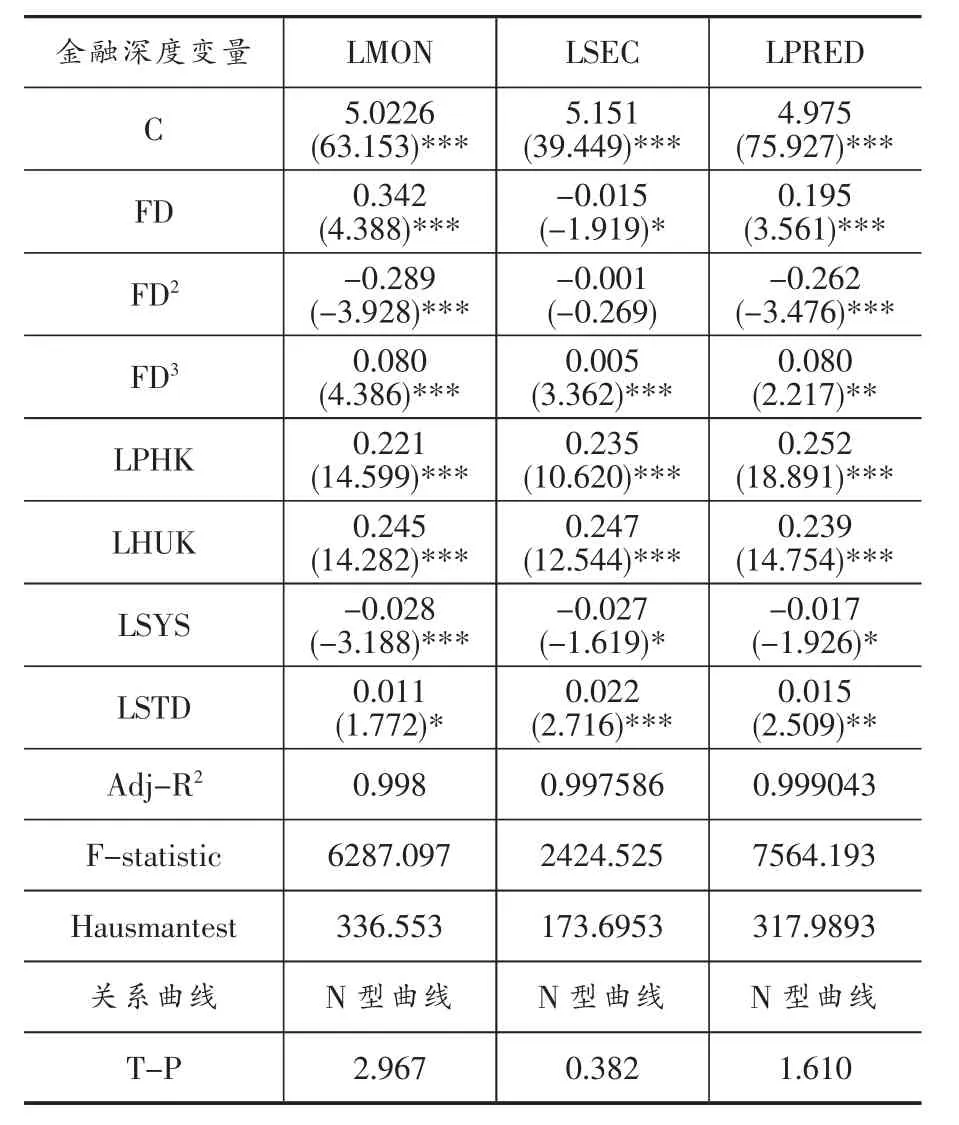

考虑到本文采用的是宽面板数据,不同地区样本截面异方差问题可能对估计有效性有一定影响,所以固定效应模型均采用截面加权回归法以消除截面异方差问题。回归结果见表1:

1.货币化程度与实际GDP。由表1可以看出,货币化程度与实际GDP之间存在显著的N型曲线关系。根据回归结果可以计算得出货币化程度与实际GDP增长曲线的两个转折点:2.967和3.674临界点处。当前我国货币化程度均值为3.26,超出了经济增长率为零的临界点2.967,又低于使经济回升的临界点3.674,即我国的货币化程度正处于经济下滑趋势的范围;在其他投入不变的情况下,由于当前经济发展水平的限制,使得超过2.967的部分属于过度投入,投入规模过大而导致的规模不经济。由统计数据可知,目前我国货币化程度过度投入的省份有北京、天津、上海、浙江、广东等东部沿海地区。

表1 金融深度与经济增长回归结果

2.证券化程度与实际GDP。如表1所示,证券化程度与实际GDP之间存在着N型关系。根据估计结果可以计算出N型曲线的两个转折点分别为0.382和3.145。表明样本期间我国证券化程度与经济增长的关系呈现出先上升后下降再上升的趋势,这说明适度发展证券市场是刺激经济增长的关键。

3.保险深度与实际GDP。如表1所示,保险深度与实际GDP之间存在N型关系。根据回归结果,可进一步计算出保险深度与实际GDP增长曲线的两个转折点:1.610和5.500。这一估计结果的经济意义是:初期随着风险保障水平的上升,实际GDP也呈上升趋势;当保险深度达到转折点1.610时,实际GDP达到最大值;当保险深度处于两个转折点区间时,实际GDP则处于下降态势,达到并突破5.500临界点水平后,实际GDP又开始上升。这说明在经济增长的不同阶段,过大或过小的保险深度对经济增长的影响有所减弱。该结论与邵全权(2012)的观点一致,即发展保险业必须考虑其与经济发展的匹配程度。

(二)金融宽度对经济增长作用的假设检验

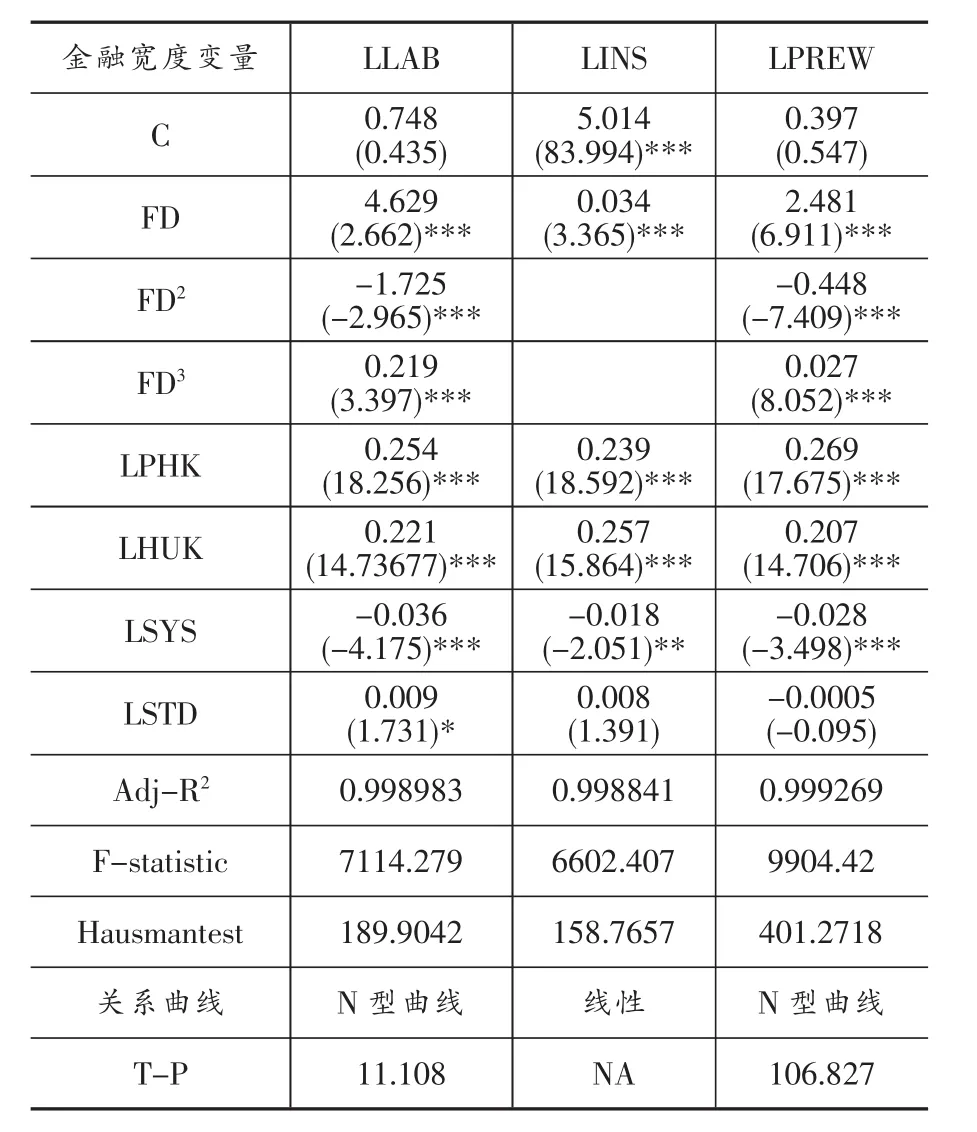

金融宽度的三个测量指标与经济增长之间的回归结果见表2。

表2 金融深度与经济增长回归结果

1.金融机构人员数与实际GDP。由表2的估计结果可以看到,金融机构从业人员数与实际GDP之间存在N型曲线关系。根据估计结果可以计算出该N型曲线的两个转折点分别为12和18,这一估计结果的经济意义是:当每万人金融机构从业人员数低于12人时,实际GDP随着从业人数的增加而增加;当从业人员数处于12~18人之间时,实际GDP开始呈下降趋势;当突破18人时,实际GDP则又随着从业人数的增加而上升。

我国金融业就业人员数平均每万人高达24人(见表2),远超过第一临界点,但在就业层次、专业技能胜任和金融服务上略显不足。以上结果间接说明金融业就业人员对经济增长的边际贡献在逐渐降低。在金融行业占据过度人力资本的前提下,如果与经济发展阶段并不匹配,则金融发展将陷入低效率格局。

2.金融机构密度与实际GDP。由表2可知,金融机构密度与实际GDP之间并不存在N型曲线关系,也不存在倒U型曲线关系,在固定效应的估计结果中金融机构密度平方项和立方项的t统计值均没有通过显著性水平检验,说明金融机构密度与实际GDP之间没有出现有规律的曲线关系。分析上式的回归系数可以发现,金融机构网点数与实际GDP之间存在正效应,即随着金融机构网点数每万人增加3个网点,能够促进实际GDP上升1亿元。当然,本文仅就网点数量进行了分析,未考虑网点的空间分布。

3.保险密度与实际GDP。由表2可知,保险密度与实际GDP之间存在N型曲线关系,同样,根据回归结果可计算出保险密度与实际GDP增长曲线存在两个转折点:106.827和903.754。这一估计结果的经济意义是:当保险密度未达到第一个转折点106.827时,随着保险密度的提高,实际GDP将出现上升趋势;当保险密度处于106.827~903.754区间时,随着保险密度的进一步加深,经济总量出现下降趋势;但当保险密度突破第二个转折点903.754时,将出现新一轮经济增长态势。

五、结论与启示

本文主要结论如下:

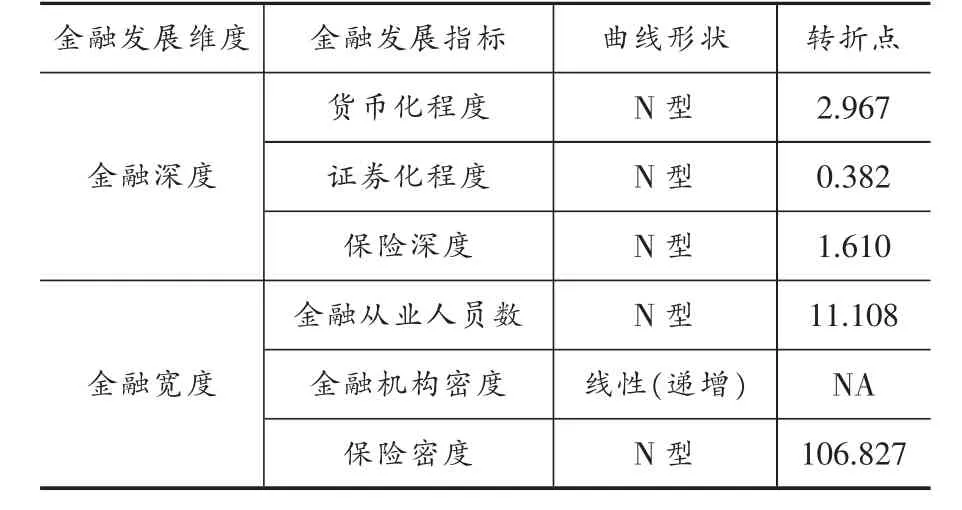

表3 金融深度、金融宽度与实际GDP关系曲线

第一,在不同时空,金融深度、金融宽度对经济增长的影响既不是单纯的促进作用,也不是单纯的促退作用,两者对经济增长的影响大体表现为N型曲线关系。其中,货币化程度、证券化程度、保险深度、金融从业人数、保险密度对经济增长的作用表现为先上升后下降而后再上升的N型曲线关系;而金融机构密度对经济增长的作用表现为正向线性关系。具体见表3。

从我国金融发展实际情况来看,金融行业趋利性使得银行资产及存贷款规模、机构及人员规模存在盲目扩张,从而导致金融规模不经济 (刘艳,2013)。以上结论的政策含义是:金融发展规模并不是越大越好,应存在一个与经济增长相匹配的最适规模,从而使金融资源得到最有效的利用,该结论对宏观金融发展政策的制定具有重要的启发意义。

第二,金融深度、金融宽度在不同时空的发展程度及其对经济增长的作用不尽相同;相关部门在制定金融发展政策时需既有统一性又有差异性。对于促进经济增长的金融深度、金融宽度指标,我们要鼓励相关市场的发展。从样本期间的相关数据来看,目前我国大部分地区在金融深度、金融宽度上的投入与经济发展水平并不十分匹配。因此地方政府在金融发展政策制定上必须考虑当地经济发展需求;另一方面,从长期来看,我们可以通过改善经济增长的外部条件,如完善金融自由发展的制度、提高创新能力、增加技术投入等,使经济达到高阶段的增长,创造更多的金融需求,让过度金融投入转化为有效的、必需的资源,进而进一步促进经济增长。

[1]韩廷春.金融发展与经济增长:基于中国的实证分析[J].经济科学 2001,(3):31~40.

[2]赵振全,于震,杨东亮.金融发展与经济增长的非线性关联研究——基于门限模型的实证检验[J].数量经济技术经济研究,2007,(7):54~62.

[3]谭艳芝,彭文平.金融发展与经济增长的因素分析[J].上海经济研究,2003,(10):3~12.

[4]米建国,李建伟.我国金融发展与经济增长关系的理论思考与实证分析[J].管理世界,2002,(4):23~36.

[5]吴信如.金融发展的福利收益和“门槛效应”——一个动态最优增长分析[J].财经研究,2006,(2):118~126,137.

[6]苏基溶,廖进中.金融发展的倒U型增长效应与最优金融规模[J].当代经济科学,2010,(1):45~54,126.

[7]姚耀军,鲍晓辉.金融中介发展平抑了经济波动吗?——来自中国的经验证据[J].财经研究,2013,(1):61~70,81.

[8]白钦先,丁志杰.论金融可持续发展[J].国际金融研究,1988,(5):28~32.

[9]张荔,姜树博,付岱山,李红梅.金融资源理论与经验研究[M].北京:中国金融出版社,2011:21~44.

[10]胡宗义,刘义文,袁亮.金融均衡发展对经济可持续增长的实证研究[J].科技与经济,2013,(7):25~38.

[11]包群,彭水军,阳小晓.是否存在环境库兹涅茨倒U型曲线?——基于六类污染指标的经验研究[J].上海经济研究,2005,(12):3~13.

[12]邵全权.中国保险业对经济增长的贡献和影响——基于单方程估计和系统估计的实证研究[J].保险研究,2012,(4):3~15.

[13]刘艳.基于银行体系稳定角度的商业银行适度规模研究[J].华北金融,2013,(12):48~51.

[14]姚星垣.金融宽度与区域金融发展[M].北京:中国社会科学出版社,2013:7~67.

[15]Lucas,Robert E,On the mechanics of economic development.JournalofMonetary Economics,1988,22(1),pp3~42.

[16]Favara G.An empirical reassessment of the relationship between finance and growth [Z].IMF Working Paper 2003,03/123.

[17]Graff M.Is there an optimum level of financial activity?[Z].ETH Zurich in its series Working Papers,No.2005~106.

[18]De Gregorio,J.and Guidotti,P.E.Financial Development and Economic Growth[J],World Development,1995,23(3):434~48.

[19]Santomero A M.Is there an optimal size for the financial sector?[J].Journal of Banking and Finance,2000.24:945~965.

[20]AL-Yousif Y K.Financial development and economic growth:another look at the evidence form developing countries [J].Review of Financial Economics,2002.(11):131~150.

[21]Goldsmith, Raymond William. Financial structure and development[M].Vol.1.New Haven:Yale University Press.1969.

[22]Bailiiu Jeannine N.Private capital flows,financial development,and economic growth in developing countries[R].Bank of Canada Working Paper.2000.15.