MBO、企业并购与公司业绩基于水井坊的案例研究

2015-06-09唐雨虹袁晓星

唐雨虹 袁晓星

摘要:通过对水井坊股份有限公司的案例分析,发现其在MBO之前存在向下的盈余管理,以便管理层能以更低的价格买入公司股份;MBO之后存在向上的盈余管理,为分配高额的现金股利提供基础。同时,MBO后上市公司发放高额现金股利,该股利政策较大地影响了公司成长性与业绩。

关键词: MBO;企业并购;公司业绩;水井坊

中图分类号:F230文献标识码:A文章编号:1003-7217(2015)03-0050-05

一、引言

在我国现有的上市公司中,由于存在所有权与经营权的分离,以及信息不对称、不确定性和利益冲突等,导致我们很难找到好的规则,也很难避免代理问题[1]。因此,各利益主体基于自身利益的考虑,会做出各种选择,以期自己利益最大化。因此,我们会在资本市场上发现很多异常的现象,如一个公司持续高额现金分红、利润突然持续快速增长却后来又飞速下跌等等。这些纷繁复杂的现象背后,是各个利益主体的利益之争。这其间涉及大股东掏空(利益输送)、内部人控制等。Johnson(2000)等认为,大股东出于自身利益的考虑,会通过不合理的转移定价、股利政策等对上市公司进行掏空,将利益从上市公司输送到自己控制的公司[2]。尤其是管理层同时又是大股东时,这种掏空行为就更为明显。

为了进行MBO,管理层通常会背负巨额债务,此时,就有了舞弊的压力和动机。只有通过盈余管理将公司业绩做大,管理层才可能分得巨额的现金股利用于偿还MBO时所欠的大量债务。当然,这种杀鸡取卵、将大量现金流转移出上市公司的行为虽然满足了管理层等大股东的需求,却损害了上市公司的利益[3]。被掏空的上市公司的成长性、盈利能力、业绩增长等都不如同行业可比的上市公司,在经过几年的发展之后,会有非常大的差距,MBO之后如果没有较好的政策约束,则小股东的利益会大大受损。

同时,在MBO之后,管理层过度包装业绩以获得超高额的现金股利,但这也不是长久之计,最好的办法是能够找到下一个替罪羊,不然最终管理层自己的利益也会受损。因此,管理层会想办法快速将手中的上市公司股份脱手,此时,企业并购就是一个不错的选择。通过将手中的股份出售给主并方,管理层就实现了自己投资的高回报。由于信息不对称,且上市公司的业绩也被过度包装,主并方在购入该被掏空的上市公司之前通常不知道该公司准确的经营状况,而被表面较好看的账面数字所迷惑,因而他们通常愿意支付较高的收购价格[4]。并购之后,主并方虽然取得了上市公司的控股权,但是由于前任控股股东在上市公司中盘根错节的关系依然存在,以及上市公司内部人控制等,因而主并方要想迅速实现并购的协同效应并大力提高公司业绩,还需要带来一个得力的团队以及迅速掌控上市公司的研发、采购、生产、销售等网络的能力,如果关键的销售网络等仍为前任控股股东或内部人控制,则新的控股股东很难实现对上市公司的控制权,这样会使得上市公司业绩、中小投资者的利益受损,也会危及资本市场的健康发展[5],而前任控股股东和内部控制人却从中谋取不正当的超额利益。

二、水井坊简介

四川水井坊股份有限公司是1993 年12 月由成都市体制改革委员会批准成立的股份有限公司。1996年12月6日水井坊正式在上海证交所挂牌上市。水井坊上市以来的股票价格走势如图1所示。

水井坊于2003年1月实行管理层收购,2013年7月由于帝亚吉欧集团收购了全兴集团,因而成为水井坊的控股股东。从图1可以看出,在实行管理层收购之前,即2003年1月之前,水井坊的股票价格一路下跌,到管理层收购时点股票价格几乎达到了整体的最低点。由于管理层等内部人员具有关于公司信息的内部优势,管理层可以通过盈余管理对向市场发送误导的会计盈余信息,从而部分操纵股票价格。于是在管理层收购之后,即2003年1月之后,股票价格开始逐渐被抬高。分析此时管理层的动机,是由于其希望通过发布较高的盈余信息,抬高股票价格,从而可以高价出售自己手中持有的股票,从而通过贱买贵卖,获得超额的利润。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)唐雨虹,袁晓星:MBO、企业并购与公司业绩基于水井坊的案例研究

三、MBO、超额现金股利分配、企业并购与公司业绩

水井坊于2003年完成了管理层收购,管理层收购时标的资产的定价与净资产成正比,为了减少支付的对价,管理层就将上市公司做亏,以降低净资产。故在管理层收购之前,公司业绩大幅下降。

水井坊在1999年、2000年和2001年的净利润分别为2.3亿元、1.8亿元1.7亿元。从图2净利润的走势可以看出,2003年的净利润是一个明显的极值点,其净利润明显经过了人为的操纵,故而会如此之低。而在MBO之后,管理层为了获得高额的现金股利以偿还MBO中所借的负债,他们又倾向将业绩做高,实行向上的盈余管理。从图2可以看出,自2003年MBO之后,水井坊的净利润出现明显的上升趋势,为高额的现金股利支付提供支撑。

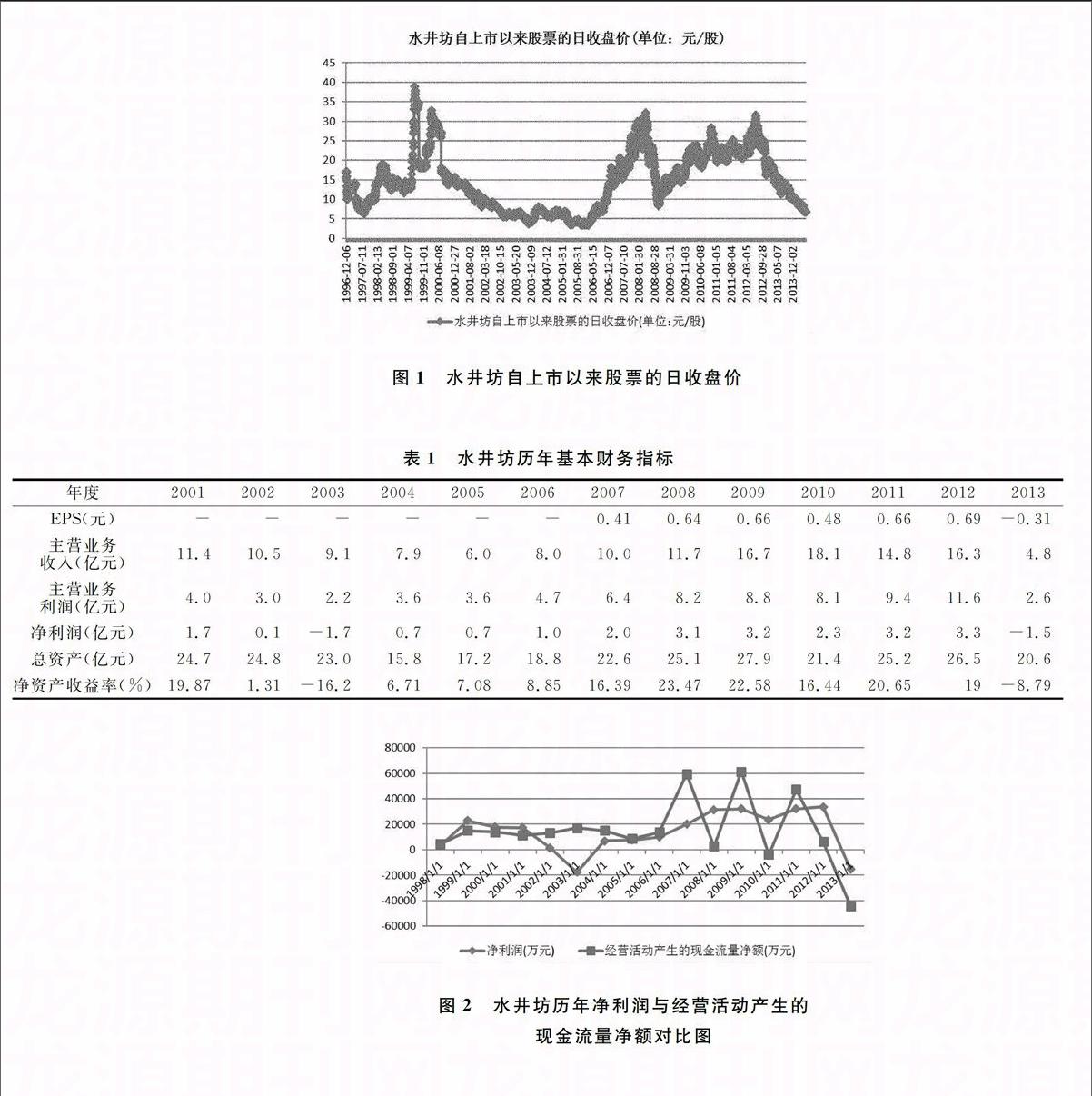

图2水井坊历年净利润与经营活动产生的现金流量净额对比图

在帝亚吉欧成为水井坊的控股股东的第一年,即2013年,水井坊的业绩就出现直线下滑,由2012年的盈利3.3亿元变为2013年亏损1.5亿元。水井坊2013年之所以出现巨额亏损,除了白酒行业2013年行情普遍不好之外,与前面管理层把业绩过度包装不无关联。

图2还显示:从2005~2012年,水井坊的现金流呈现锯齿型的波动,不符合自然的波动趋势,说明其现金流可能存在人为的操纵,人为地提前收到现金或推迟收到现金。

将水井坊的历年净利润和其历年的现金流进行对比分析,能清晰地看出其盈余管理的情况。图2显示,在2003年,其现金流与往年并无多大差异,但是其净利润却较前后年度突然降低,让我们不得不怀疑存在明显的操纵公司业绩、向下的盈余管理行为。且此时管理层也由于自身利益存在向下进行盈余管理的动机。

(一)MBO、超额现金股利与公司业绩

2004~2009年水井坊的分红率高达82.6%。而红利是从盈余公积中拿出来分配的。因而,管理层又因此提高了盈余公积。而盈余公积又是按照净利润的10%提取,因此,只有虚增利润,才能够多分得红利。2004~2009年期间,管理团队分得了约16亿元的红利,其中董事长一人分得了约9700万元。如表2所示,2009年5月,水井坊分配2008年度赚取的利润,每10股派发5.3元现金股利。且这种畸高的派现行为在下一年持续进行。2010年5月,水井坊分配2009年度赚取的利润,每10股派发5.4元现金股利。

如图3所示,为了让老股东迅速收回MBO时投入的本钱,水井坊在MBO之后(即2003~2009年)实行了异常高额的现金股利分配。在2009年的利润分配方案中达到峰值,每股派发0.54元现金股利。同时也可以看出,在实行管理层收购之前,即2003年1月之前,水井坊的派息数很低。而在管理层收购之后,即2003年1月之后,水井坊派息数一路飙升,显示出管理层自利行为以及其用股息偿还由于管理层收购时的贷款的压力。

图4列示了水井坊公司历年派息数与净利润的对比图。从图4可以看出,在管理层收购之后,水井坊的派息数甚至高于其当年净利润,可见管理层急切收回其收购时投入公司的资本的急切程度。

水井坊历年派息数与净利润对比图水井坊历年派息数与经营活动产生的现金流量图

图4水井坊历年派息数与净利润、经营活动

产生的现金流量对比图

图4也显示出从2004~2012年,水井坊公司的历年派息数图形的形状与经营活动产生的现金流净额的形状高度平行,且派息数还略高于经营活动产生的现金流量净额,说明在管理层控制下的水井坊公司将其经营活动产生的现金流量净额几乎都用于发放现金股利,因而,公司采取的是分光吃净的短期策略。也就是说,水井坊几乎没有将其经营活动产生的现金流量净额用于再投资。相比竞争对手而言,这种杀鸡取卵的做法损害了公司的成长性及公司未来的业绩,无论短期内水井坊公司如何包装,可以预测其较高的业绩具有不可持续性。

我们选取在2002年时总资产、营业收入都与水井坊相差无几的同行业的泸州老窖公司作为参照公司,比较水井坊由于MBO高额现金股利导致公司过度失血业绩和成长性大受影响。从组图5可以看出,在2002年年初,水井坊与泸州老窖各方面的情况相近,且处于同一行业,都位于四川省内。但在后来十年的发展过程中,泸州老窖一路快速增长,而水井坊却增长缓慢。这种外部情况类似的两个可比企业竟然有如此大的不同,究其原因,还得归咎于水井坊的体制问题。水井坊采取了MBO,管理层控制了水井坊的股利分配政策。管理层迫于偿还当年MBO时欠下的巨额债务,因而采取了高额现金股利分配的政策,这极大地损害了公司未来的业绩和成长性,损害了中小投资者的利益。

水井坊与泸州老窖历年总资产对比图单位:万元水井坊与泸州老窖历年营业收入对比图单位:万元

水井坊与泸州老窖历年营业利润对比图单位:万元水井坊与泸州老窖历年净利润对比图单位:万元

(二)企业并购与公司业绩

企业并购可以使公司迅速获得规模、技术与市场,因而成为目前想要快速扩张的企业所采用的最常见的方式[7]。

帝亚吉欧为获得中国广大的白酒市场,获得水井坊现有的销售渠道,不惜花重金收购水井坊。但是,帝亚吉欧为并购水井坊支付了过高的并购费用,且在并购之后未能进行很好的整合,且水井坊内部还有很多前控股股东盘根错节的关系,容易陷入内部人控制的局面。因而,帝亚吉欧虽然取得了水井坊的控股权,却并未能完全取得水井坊的控制权,导致2013年水井坊业绩直线下滑,虽然这其中有由于以前年度水井坊过度包装的后果,但也有由于帝亚吉欧还未能很好地整合和控制水井坊带来的结果。

在外部遭遇白酒业寒流时,并购后水井坊内部也频现危机。由于产品价格下降,公司经销商网络陷入瘫痪,更为糟糕的是,外资股东帝亚吉欧经营不善,水井坊曾经的控股股东原全兴集团暗中狙击,导致前者几乎被架空。虽然帝亚吉欧控股水井坊,但水井坊很多关键岗位仍由原全兴集团的员工把持。截止2013年6月30日,水井坊的8名高管来自原全兴集团的就有6位。由于盘根错节的关系的存在,全兴系对水井坊的影响仍然巨大。

从水井坊2012年净利润为3.3亿元到2013年净利润下跌为亏损1.5亿元来看,帝亚吉欧高溢价并购水井坊是得不偿失的,但是具体此次并购的成败判断,还有待未来继续对水井坊的业绩进行跟踪。

四、结论

本文通过对水井坊股份有限公司的案例进行分析,发现实施了MBO的公司存在很多异于普通上市公司的特征:在MBO之前,管理层会进行向下的盈余管理,而在MBO之后,管理层又会进行向上的盈余管理,通过包装公司的业绩,从而获得高额的现金股利,去偿还由于MBO时所欠的高额债务,这严重损害了公司长远的业绩以及成长性[8],损害了中小投资者的利益。此外,MBO后的管理层包装了公司业绩,但是这是不可持续的,更好的方式是在无法继续包装公司业绩之前管理层将自己手中持有的股份高额脱手,从而实现较高的收益。

在管理层将手中的股份出售给主并方之后,仍然有可能存在内部人控制的情况[9]。由于主并方初来乍到,不熟悉新公司的运营环境,因而有可能被原有的管理层加员工组成的关系网络架空,比如,原有人员可能控制了公司的销售网络等关键资源。因此,要想在企业并购之后公司业绩能够得到较大的提高,需要主并方进行成功的整合。

总之,由于水井坊在被并购之前存在MBO公司的诸多特征,导致其并购后的公司业绩异于普通的并购,本次并购截至目前还算不上成功的并购,至于后续水井坊的业绩如何,我们拭目以待。

参考文献:

[1]Ang, J S,R. Cole, and J. Wuhlin.Agency costs and ownership structure[J].The Journal of Finance,2001,55(1):81-106.

[2]Demsetz, H.Towards a theory of property rights[J].American Economic Review,1967,(57):347-359.

[3]Guohua Jiang, Charles M.C. Lee, and Heng Yue.Tunneling through intercorporate loans:the china experience[J].Journal of Financial Economics,2010,(98):1-20.

[4]Hart, O. L.,Firm, Contract and financial structure[M].Oxford University Press,1995.

[5]Jensen, M. C. and W. H. Meckling.Theory of the firm,managerial behavior,agency cost and ownership structure[J].Journal of Financial Economics,1976,(3):305-360.

[6]Jensen, M.Agency costs of free cash flow ,corporate finance,and takeovers[J].American Economic Review,1986,(76):323-329.

[7]Johnson, Simon.Rafael la porta, florencio lopezdesilanes, and andrei shleifer.Tunnelling[J].American Economic Review, 2000,90(2), 22-27.

[8]陈信元, 陈冬华, 时旭. 公司治理与现金股利: 基于佛山照明的案例研究[J]. 管理世界, 2003,(8): 118-126.

[9]刘峰, 贺建刚, 魏明海. 控制权, 业绩与利益输送——基于五粮液的案例研究[J]. 管理世界, 2004,(8):102-110.

(责任编辑:王铁军)