投资内生化的企业融资适应能力和超额收益信息动态研究

2015-06-09邓冰陈收

邓冰++陈收

摘要:将内生化资本投资与融资引入超额收益动态模型,对公司当期盈利能力、资本投资融资与未来盈利能力之间的逻辑关系进行研究。发现在资本投资与融资内生化情形中,未来超额收益与当期超额收益之间为非线性信息动态,而不是简单的线性信息动态,同时表明公司t+1期超额收益与t期超额收益之间的斜率和曲率受融资适应能力的影响。

关键词: 融资适应能力;超额收益;盈余信息动态

中图分类号:F830.9文献标识码:A文章编号:1003-7217(2015)03-0039-07

一、引言

自Ball 和Brown(1968)[1]以来,相当多的文献对股票价格的会计选择进行研究和解释。Bernard(1995)从计量观角度来看待信息观的局限时,基本上排除了研究人员发现市场未知领域的可能性,只是强调市场原有的关系[2]。Lee(1999)认为可能更有损于信息观研究的是市场回报和会计盈余计量属于不同的经济结构[3]。Penman(1992)指出,有必要考虑的最终目标是会计数据与企业价值的关系,即远离解释股票价格行为并努力把重点放在预测未来的盈余和未来账面价值增长的基本面分析。会计研究有必要转向客观地研究确认企业价值和会计数据的关系[4]。Ohlson(1995)、Feltham和Ohlson(1995)通过构建会计数据和企业的价值之间的确切关系建立起企业价值估值的理论模型和框架[5,6]。Ohlson(1995)通过三个假设条件将红利贴现模型转化为Ohlson估值模型,其中最核心的假设条件是超额收益的线性信息动态(LID)[5]。超额收益模型(RIM)将权益市场价值表述为当前权益账面价值与未来预期超额收益的贴现值之和。当前权益账面价值是可观测的,而未来预期超额收益的贴现值是不可观测的。Ohlson(1995)、Feltham 和Ohlson (1996)提出未来超额收益与当前超额收益是通过一个线性随机过程联系起来,这个线性随机过程即线性信息动态(LID)[5,7]。

在Ohlson(1995)的模型中,公司的投资决策被视为是外生的[5]。在投资决策作为外生变量的情形下,盈余序列的信息动态可推导出是呈线性的。然而,公司的盈利能力与投资是存在内在关系的:超额收益体现了公司的盈利能力,公司当前的盈利能力为净资本投资提供可能性和可行性,而净资本投资又会对今后的盈利能力产生影响。这为我们提供了一种思路,即通过将Ohlson(1995)[5]以及Feltham和Ohlson (1995)[6]模型中的外生投资变量进行内生化来进一步对盈余信息动态进行探讨,并将内生化的资本投资动态与融资适应能力相结合引入超额收益估值模型。将资本投资内生化和动态化可以推导出当前及未来超额收益之间呈现凸函数关系,融资适应能力通过影响公司对投资机会的捕捉而影响当前与未来超额收益之间的斜率和曲率。

为此,本文以融资适应能力所隐含的企业特征来建立经验研究模型,将超额收益模型下的投资动态作为融资适应能力的函数,对当前超额收益、融资适应能力与未来超额收益之间的逻辑关系进行经验检验。并对Ohlson(1995)[5]、 Feltham 和Ohlson (1996)[7]提出的盈余序列之间的线性信息动态过程进行扩展,借鉴David(2003)对线性信息动态研究、Higgins(2011)利用超额收益模型对企业股价进行的时间序列分析以及Kim(2013)运用超额收益模型引入行业和企业特质因素对未来超额收益进行的预测,探讨融资适应能力对盈余信息动态的影响。

二、投资、融资适应能力与超额收益信息动态过程的理论分析

(一)线性信息动态

超额收益是指公司盈利超过权益资本成本的部分,一个项目预期所产生的收益必须超过资本成本才是值得投资的项目。超额收益模型(RIM)由红利贴现估值模型、干净盈余关系(clean surplus relation)以及正则条件推导而来,从而将权益市场价值表述为当期账面权益与权益持有者预期超额收益的贴现值之和。

红利贴现模型将权益价值表述为预期红利的现值,其中,红利(Dt)被定义为权益持有者的现金流入(即现金红利与净股票回购之和)。红利贴现模型的数学表达式如(1)式所示:

Vt=∑

SymboleB@ Δt=1Et[Dt+Δt(1+c)Δt] (1)

其中,c是权益资本成本,模型假定权益资本成本是常数;E是期望算子。所谓干净盈余关系是指只有盈余(ENt)和红利改变权益账面价值:

BVt=BVt-1+ENt-Dt (2)

正则条件是指从一个无限长的时间视角来看,账面权益价值按照以权益资本成本为贴现因子的贴现值趋近于0,即:

Et[BVt+Δt(1+c)Δt]→0(Δt→ SymboleB@ ) (3)

超额收益的数学表达式为:

EXt=ENt-cBVt-1(4)

根据(1)~(4)式可以推导出权益市场价值的表达式,将权益市场价值表达为当期账面价值与预期超额收益之和(Prienreich,1938)[8]:

Vt=BVt+∑

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)邓冰,陈收:投资内生化的企业融资适应能力和超额收益信息动态研究

对于式(5)来说,账面价值BVt是可观测的,资本成本c是固定的,其他的变量都是预测值。干净盈余关系只给出了有关账面价值、盈余以及红利一个较弱的约束条件,为了更有效地对权益市场价值、账面价值以及超额收益之间的关系进行描述,式(5)所展示的超额收益模型需要进一步地扩展。因此,Ohlson (1995)[5]提出了线性信息动态(LID):

EXt+1=ωENt+νt+ε1,t+1 (6)

νt+1=γνt+ε2,t+1(7)

其中,0 Vt=BVt+ω1+c-ωEXt+ 1+c(1+c-ω)(1+c-γ)vt (8) 式(8)的线性形式随着线性信息动态假设(6)和(7)的改变而改变。根据式(2)、式(4)可以对式(6)进行扩展: EXt+1=ENt+1-c(BVt-1+ ENt-Dt)=ωENt+νt+ε1,t+1 (9) 线性信息动态隐含每1单位当期红利将减少c单位下一期利润,理由是1单位红利减少1单位的权益资本,而权益资本成本为c,被放弃的投资收益就为c。这意味着期初之后所有追加投资的净现值都为0。在一个长期的竞争市场中的边际条件下投资零净现值假设是成立的。然而,在短期,当持续经营的公司面临投资机会集(即投资回报率异于资本成本的资本规模)时,投资零净现值假设将不再适用。因此,Ohlson (1995)[5]以及Ohlson(2000)[9]的研究不适用于在持续经营前提下的追加资本投资的情形。线性信息动态式(6)和式(7)没有确认净红利以及资本投资是如何被其他变量所影响的,如公司当期的盈利能力和融资适应能力。在干净盈余关系和投资零净现值的前提下,Ohlson (1995)[5]没有探讨盈利与资本投资之间存在因果关系的可能性。尽管Feltham和Ohlson (1995)[6]引入了非零净现值投资,但是他们同时假定了一个不包含会计信息的外生的线性投资过程。 (二)非线性信息动态 本文在超额收益动态过程中引入持续非零净现值投资、当期盈利能力以及公司融资适应能力对投资决策的影响,从而构建超额收益的非线性信息动态模型。 公司通过将资本投入到能赚取超过资本成本的收益率的项目中来创造超额收益。资本投资决策受到当期超额盈利能力和融资适应能力的影响,同时当期资本投资决策将会影响到公司未来期间的超额盈利能力。本文所构建的资本投资动态将这个经济直觉纳入到超额收益模型中,引入资本投资的超额收益动态模型假定投资决策不仅受到超额盈利能力信号的指引,同时还受到融资适应能力的约束。当期的超额盈利能力反映了经济租的持续性,从而为未来的超额盈利能力提供了有用的信息,而预期未来超额盈利能力又会对未来的资本投资产生影响。未来的超额收益是基于预期资本投资与盈利能力的一个预测。在本文的模型中,当期的盈利能力用资本收益率与资本成本的差额(即超额收益)来衡量。 1.投资与融资。 在公司没有金融资产和负债的情形中,第t期末的资本就是经营性资产OAt,即在公司有金融资产和负债的情形中,OAt+FAt=FOt+BVt。设公司第t期净资本投资为Invt,从而引起了经营性资产变化。而经营性资产的变化等于账面权益账面价值的变化,根据干净盈余关系,可得: Invt=ΔBVt=ΔOAt= BVt-BVt-1=ENt-D(10) 为了便于表达,用如下符号来记录净资本投资:当Invt≥0时,净资本投资记为Inv+t;当Invt<0时(撤资),净资本投资记为Inv-t。在多期情形中,公司每一个期间的资本投资决策依赖于公司的超额盈利能力信号和公司的融资适应能力。 将公司第t期的超额盈利能力qt定义为期初资本回报率与资本成本的差额: ext=(EXtOAt-1)=ENtBVt-1-c (11) 超额盈利能力决定资本投资的收益率。超额盈利能力具有持续性,而竞争作用会促使超额盈利能力向零收敛。假定第t期的超额盈利能力ext能预测下一期的超额盈利能力,如式(12)所示。其中,0<τ<1表示超额盈利能力向零衰减的速度。本文关注的是足以持续到影响下一期投资决策的超额盈利能力。 ext+1=τext+εt+1,0<τ<1 (12) 根据式(12)可以推导出第t期的1单位增量投资将会产生的未来期望超额盈利的贴现值(资本投资的边际价值)为: SymboleB@ n=1τnext(1+c)n=τ1+c-τext (13) 公司的超额盈利能力将引致资本投资,第t期净资本投资数额取决于投资的边际价值,如果边际投资价值大于零,公司将扩大其经营规模,反之,公司将减少其经营规模。于是,可以将超额盈利能力引致资本投资的假设条件表述如下:(1) 如果资本投资的边际价值为正数,Inv+t=θ1BVt-1(τ/1+c-τ)ext,其中θ1>0反映了公司在第t期末的投资机会。θ1以现有资本的比例表示公司可以实现的投资增长,该比例反映了公司资本投资速度所受到的约束。(2)如果资本投资的边际价值是负数,其中θ2反映了公司在第t期末可以获得的撤资机会。超额盈利能力引致资本投资还可以用其他的数学公式来表达,不同的数学表达形式对本文研究的超额收益非线性动态并不产生影响。 公司对投资机会和撤资机会的捕捉能力均受融资适应能力的影响,融资适应能力即公司根据自身所面临的机会和风险灵活地调整资本结构从而调整风险在不同索取权持有者之间分摊的能力。 2.超额收益的非线性信息动态。 资本投资融资动态可以用来推导未来超额收益与t期超额收益之间关系的性质。首先考虑公司进行正向资本投资的情况: EXt+1=BVtext+1=(BVt-1+Inv+t(τext+εt+1)=

τext+θ1BVt-1τ1+c-τex2t+εt+1 (14)

t+1期预期超额收益对t期超额收益求一阶导数和二阶导数分别可以得到式(15)和式(16):

E(EXt+1)EXt=τ(1+2Inv+tBVt-1)>0(15)

2E(EXt+1)EX2t=2θ1τ2BVt-1(1+c-τ)>0(16)

从式(15)和式(16)可以看出,预期t+1期超额收益对t期超额收益求一阶导数和二阶导数都大于0。表明当公司进行正向净资本投资时,给定期初账面权益值,预期t+1期超额收益是t期超额收益的递增凸函数。这与超额收益的线性信息动态观点形成了对比。只有当方程(16)等于0时,t+1期超额收益与t期超额收益才是线性关系,这意味着θ1和(或)τ等于0。

公司第t期更大的超额收益意味着更大的盈利能力,更大的盈利能力反过来吸引了更大额度的资本在第t期进行投资,并在第t+1期获得衰减的盈利能力,因此,提高了第t+1期的超额收益并带来一个较陡峭的斜率。因此,超额收益动态的凸性是源于下一期盈利能力和资本投资的联合影响,而二者又都受到当期盈利能力的影响。

为研究净资本投资对超额收益动态的影响,对式(15)和式(16)分别求θ1的偏导,可得:

2E(EXt+1)EXtθ1=2τ2EXtBVt-1(1+c-τ)>0 (17)

3E(EXt+1)EX2tθ1=2τ2BVt-1(1+c-τ)>0 (18)

从式(17)和式(18)可以看出,给定t期超额收益,t+1期超额收益的斜率和曲率随着投资机会的增加而增加。

三、投资、融资适应能力与超额收益信息动态过程的经验研究

(一)假设的提出

根据式(16)提出假设1:t+1期超额收益是t期超额收益的凸函数。

根据式(17)和(18)式提出假设2即H2a:对于净资本投资为正,t+1期超额收益对t期超额收益的斜率随着融资适应能力的增加而增加。H2b:对于净资本投资为正的公司来说,t+1期超额收益对t期超额收益的凸性随着投资机会的增加而增加。

(二)计量模型的确认

采用分段线性回归模型见式(19)对提出的假设进行检验。

sxt+1=α0+α1M+α2H+β0sxt+

β1Msxt+β2Hsxt+εt+1 (19)

将公司的t期超额收益水平以1/3、2/3为临界点划分为低(L)、中(M)、高(H)三个组别,按照t期超额收益水平进行分组的目的在于检验超额收益动态的凸性假设。在通过t期超额收益水平进行分组的基础上,还以公司资本融资适应能力为标准进行分组,用以检验引入投资融资之后的超额收益动态。

公司向目标资本结构收敛的趋近度体现了融资适应能力,因此,可以用公司向目标资本结构收敛的速度对融资适应能力进行代理。本文通过运用广义矩估计(GMM)方法对部分调整模型进行估计,从而获得公司向目标资本结构收敛的速度,部分调整模型如下:

Levt+1-Levt=λ(Lev*t+1-Levt)+ε(20)

Levt表示第t期公司的杠杆比率;Lev*t+1表示公司在第t+1期时的目标资本结构。而目标资本结构由一系列因素决定,这些因素包括总资产收益率、市场价值与帐面价值之比、折旧、总资产规模、固定资产以及行业因素[13]。从式(20)可以看出,λ表示从第t年到第t+1年公司实际资本结构变化趋近于目标资本结构的速度,ε为随机扰动项。公司目标资本结构的决定由式(21)表示:

Lev*t+1=β(controls)+μ (21)

β与controls分别为系数向量和因素向量,μ为随机扰动项。

将式(21)代入式(20)可得:

MVLevt+1=(1-λ)MVLevt+λβ(controls)+εt (22)

BVLevt+1=(1-λ)BVLevt+λβ(controls)+εt (23)

式(22)和式(23)分别以第t+1期的市场价值杠杆和帐面价值杠杆为被解释变量,εt为随机扰动项。根据变量MVLevt与变量BVLevt的回归系数(1-λ)可以计算出公司资本结构的调整速度λ。

(三)变量的确认和样本的选取

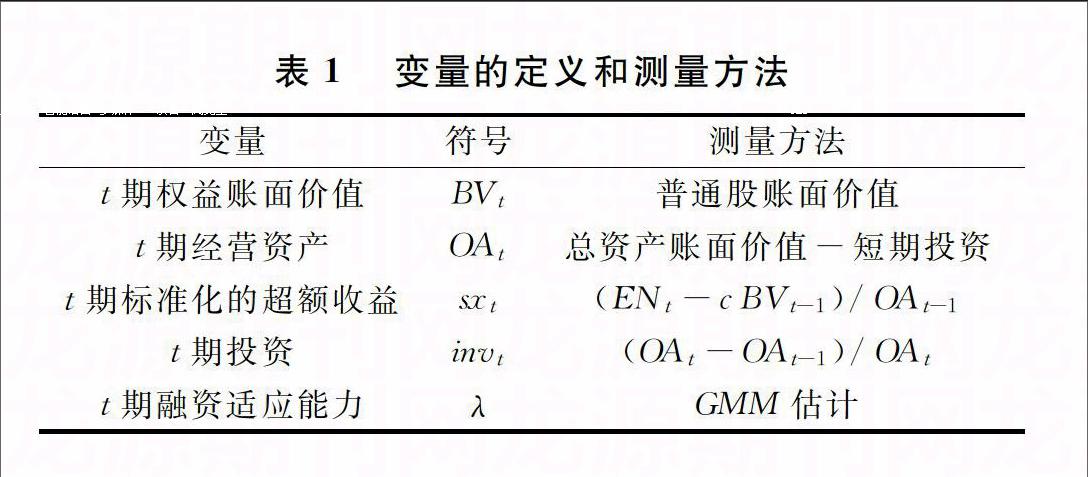

假设检验中需要用到的关键变量及其计算方法如表1所示。

GMM估计

本文的样本来自WIND金融数据库1995~2013年中国上市公司的财务数据。本文收集了t期~(t+1)的净利润、(t-1)~t年的账面权益值、(t-1)~(t+3)年的经营性资产、t年的股票价格和流通股数量、总资产收益率、市场价值与帐面价值之比、折旧、总资产规模、固定资产,以12%作为权益资本成本。通过使用t年的经营性资产来除以t期~(t+1)期的超额收益来控制公司规模的截面差异。融资适应能力作为分组变量,用部分调整模型的GMM估计获得。

样本选择程序如下:首先,剔除权益账面值或经营性资产为负数的公司。其次,将公司分成正的资本投资和负的资本投资两组,除以t+1年的经营性资产的变化,剔除超额收益前后2%的极端值以及资本结构调整速度前后2%的极端值。再次,剔除超额收益大于均值3个标准差的观测值。稳健性检验的样本选择也沿用此程序。

(四)假设检验结果

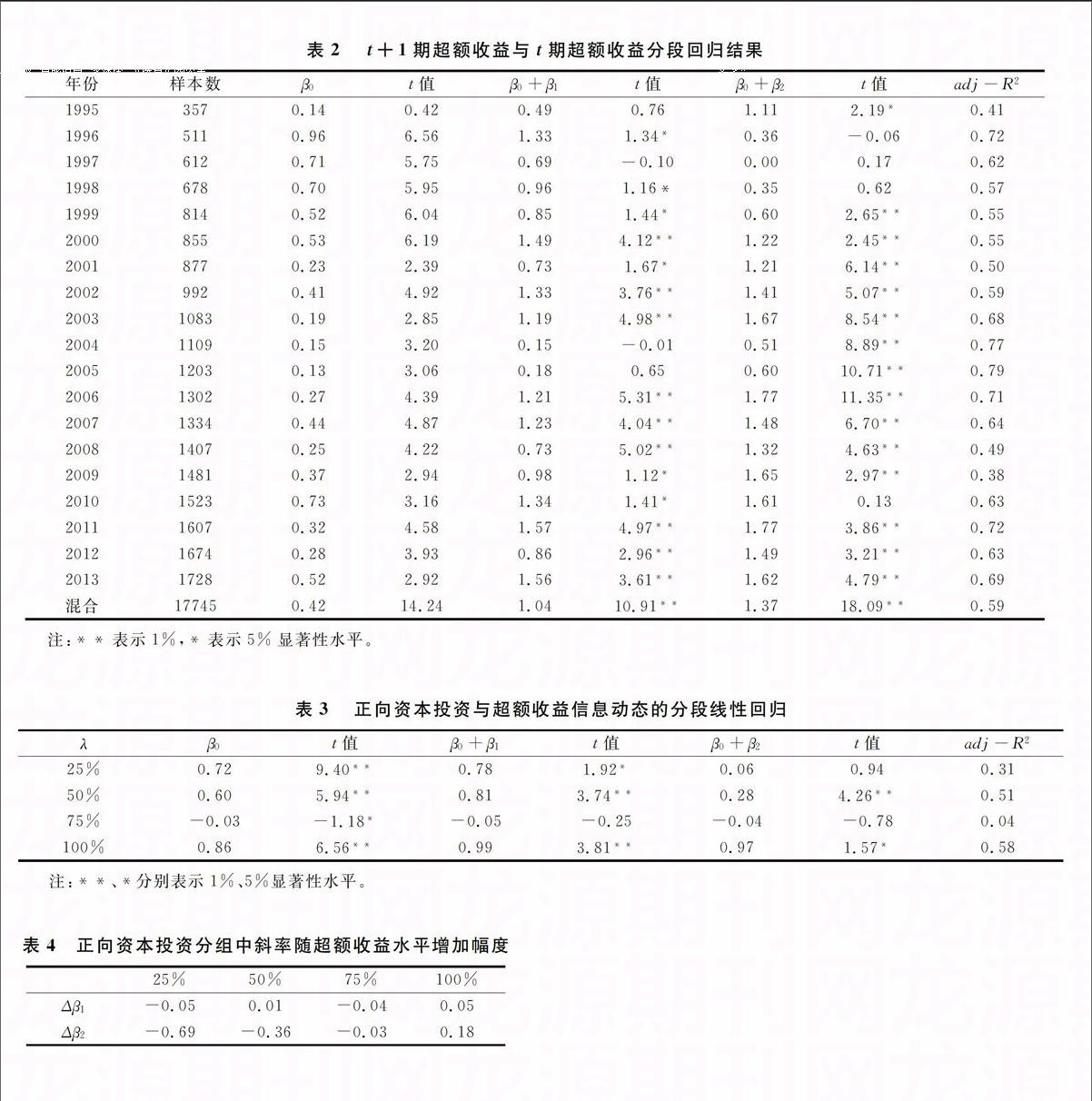

1.假设1的检验结果。

在对超额收益动态的凸性进行检验的过程中,将公司的t期超额收益水平以1/3、2/3为临界点划分为低(L)中(M)高(H)三个组别。混合回归的结果显示:t+1期超额收益水平对t期超额收益水平的斜率为正,t期超额收益水平由低组别转向中等组别时,斜率会显著增加(由0.42增加到1.04,显著性水平为1%);t期超额收益水平由低组别转向高组别时,t+1期超额收益水平对t期超额收益水平的斜率也会显著增加,增加的幅度大于t期超额收益水平由低组别转向中等组别时斜率的增加幅度(1.37>1.04)。混合回归的结果为假设1提供了支持。分年度回归结果显示:从斜率系数角度来看,19个年度中有15个年度支持假设1所提出的凸性假设;从显著性角度来看,只有1个年度(1997年)分段线性回归的两个斜率系数均不显著,而且该年度的斜率系数值也不支持凸性假设。总的来说,式(19)分段线性回归的结果为凸性假设提供了支持,或者说,至少为特定超额收益区间的凸性提供了支持。

2.假设2的检验结果。

引入融资适应能力后的超额收益动态检验所使用的回归方程还是式(19)的分段线性回归。与假设1的检验方法不同的是,对正向资本投资公司按照资本结构调整速度(λ)进行了进行四等分分组。表3和表4列示了假设2的检验结果。

表3列示了以融资适应能力为标准进行分组后各个组别样本按照式(19)进行分段线性回归的结果。回归结果显示:对于各组超额收益水平的公司来说,随着投资机会的增加,t+1期超额收益水平对t期超额收益水平的斜率呈现增加趋势(75%组别的t值不显著、调整R2也仅为0.04,因此,在进行趋势分析时暂时忽略这一组),从而为H2a提供了支持,即对于正向资本投资的公司来说,t+1期超额收益对t期超额收益的斜率随着融资适应能力的增强而增加。

表4列示了以融资适应能力为标准进行分组后各个组别样本斜率的增加幅度。表4的第2行列示了t期超额收益水平由低水平转向中等水平时斜率的增加幅度,随着融资适应能力的增强,斜率的增加幅度增加。表4的第3行列示了t期超额收益水平由低水平转向高水平时斜率的增加幅度,随着融资适应能力的增强,斜率的增加幅度增加。因此,表4的结果为H2b提供了支持。高超额收益类型的公司相对于低超额收益公司斜率增加的幅度不及中等超额收益公司相对于低超额收益公司斜率增加的幅度可能是因为在t期超额收益特别高的区域可能存在更多不具备可持续性的异常项目,从而对t+1期超额收益提供的信号较弱。

3.稳健性检验。

超额收益的动态过程可能会受其他因素的影响。为此,从公司规模、行业、样本的时间区间选择以及变量定义选择角度对经验研究结果进行了稳健性检验。稳健性检验的结果发现上述因素对本文的经验研究结果不产生实质影响,由于篇幅的限制,本文不逐一列示。

四、结论

本文研究表明,当期的超额收益从某种程度能够体现公司的资本投资机会,当前盈利能力意味着进行净资本投资的可能性,从而影响今后的利润。未来盈利能力亦受到当前盈利能力以及资本投资的影响。可以探讨将资本支出内生化和动态化,进而推导出公司的融资适应能力是如何影响未来超额收益与当前超额收益之间的函数关系。实证分析验证了投资融资动态及未来超额收益与当期超额收益之间存在凸函数关系,而不是简单的线性关系。引入资本投资的超额收益非线性动态模型认为:t+1期超额收益是t期超额收益的凸函数。对于资本投资为正的公司来说,t+1期超额收益对t期超额收益的斜率以及凸性随着融资适应能力的增强而增加。同理,对于资本投资为负的公司来说,t+1期超额收益对t期超额收益的斜率随着融资适应能力的增强而下降,而t+1期超额收益对t期超额收益的凸性随着融资适应能力的增强而增加(因篇幅限制,本文删减了资本投资为负的理论推导和实证分析)。

参考文献:

[1] Ball R, Brown P. An empirical evaluation of accounting income numbers[J]. Journal of accounting research, 1968, 6(2): 159-178.

[2]Bernard V L. The FelthamOhlson Framework: Implications for Empiricists[J]. Contemporary Accounting Research, 1995, 11(2): 733-747.

[3]Lee C M C. Accounting-based valuation: Impact on business practices and research[J]. Accounting horizons, 1999, 13(4): 413-425.

[4]Penman S H. Return to fundamentals[J]. Journal of Accounting, Auditing & Finance, 1992, 7(4): 465-483.

[5]Ohlson J A. Earnings, book values, and dividends in equity valuation[J].Contemporary accounting research, 1995, 11(2): 661-687.

[6]Feltham G A, Ohlson J A. Valuation and clean surplus accounting for operating and financial activities[J]. Contemporary accounting research, 1995, 11(2): 689-731.

[7]Feltham G A, Ohlson J A. Uncertainty resolution and the theory of depreciation measurement[J]. Journal of Accounting Research, 1996: 209-234.

[8]Prienreich.Annual survey of economic theory: the theory of depreciation.Econometrica: Journal of the Econometric Society, 1938, 6:219-241.

[9]Ohlson J A. Positive (zero) NPV projects and the behavior of residual earnings[J]. Journal of Business Finance & Accounting, 2003, 30(1-2): 7-16.

[10]Dechow P M, Hutton A P, Sloan R G. An empirical assessment of the residual income valuation model[J]. Journal of accounting and economics, 1999, 26(1): 1-34.

[11]Myers J N. Implementing residual income valuation with linear information dynamics[J]. The Accounting Review, 1999, 74(1): 1-28.

[12]Hand J R M, Landsman W R. The pricing of dividends in equity valuation[J]. Journal of Business Finance & Accounting, 2005, 32(3-4): 435-469.

[13]Frank M Z, Goyal V K. Testing the pecking order theory of capital structure[J]. Journal of financial economics, 2003, 67(2): 217-248.

[14]Biddle G C, Chen P, Zhang G. When capital follows profitability: non-linear residual income dynamics[J]. Review of Accounting Studies, 2001, 6(2-3): 229-265.

[15]Burgstahler D C, Dichev I D. Earnings, adaptations and equity value[J]. Accounting review, 1997, 72: 187-216.

(责任编辑:王铁军)