基于可转换证券的风险投资最优股权分配及其影响因素

2015-06-07晏文隽郭菊娥

晏文隽,郭菊娥

(1.长安大学 经济与管理学院,陕西 西安 710064;2.西安交通大学 管理学院,陕西 西安 710049)

基于可转换证券的风险投资最优股权分配及其影响因素

晏文隽1,2,郭菊娥2

(1.长安大学 经济与管理学院,陕西 西安 710064;2.西安交通大学 管理学院,陕西 西安 710049)

根据一般可转换证券和参加分配可转换证券应用下的风险投资参与主体收益分配形式,文章构建了基于双向道德危害的风险投资股权分配模型,研究了风险投资机构最优股权分配比例及其影响因素。结果表明:应用参加分配可转换证券时,风险投资机构获得的最优股权分配比例随着债权值的增大而减小,随着不转换行为可能性的增大而减小;应用一般可转换证券时,风险投资机构最优股权分配比例随着债权值的增大而减小,而最优股权分配比例与不转换行为的关系受债权控制,当债权价值较小时,最优股权分配比例随着不转换行为可能性的增大而增大,当债权价值较大时,最优股权分配比例随着不转换行为可能性的增大而减小。

可转换证券;风险投资;不转换行为;最优股权分配

一、引 言

由于风险投资关注创业企业的风险因素较多,虽然有创业企业上市后,给风险投资机构创造巨大投资收益的神话,但风险投资机构项目投资的成功率较低也是不争的事实,如何控制项目投资时的风险并实现对参与主体的持续有效激励,是实现风险投资机构和创业企业共赢目标亟待解决的重要问题。

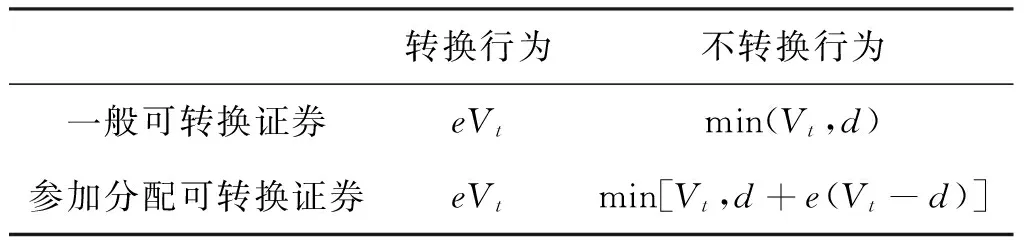

可转换证券具有期权特性,是风险投资中广泛使用的金融工具,值得关注的是,依据可转换证券的期权特性,有学者指出风险投资机构持有一般可转换证券时,选择不转换行为,拥有债权收益,选择转换行为,拥有普通股的收益。当风险投资机构持有参加分配可转换证券时[1-2],在转换之前,不仅拥有债权,还获得创业企业的成长性收益,选择转换行为,拥有普通股的收益[3]。应用一般可转换证券或者参加分配可转换证券时,风险投资机构不同行为选择下的收益如表1所示。

表1 风险投资机构应用不同金融工具下的行为选择及其收益

其中,e为风险投资机构所拥有的被投企业股权比例,Vt为风险投资机构所投项目价值,d为债权价值。

应用不同的可转换证券,风险投资参与主体的收益形式存在差异,风险投资收益依托项目的成功才能够实现,而项目的成败取决于风险投资机构、创业企业家的共同的努力。因此本文将投资工具的选择置于风险投资机构和创业企业家的委托-代理的框架下去考察,基于非对称信息下的风险投资机构和创业企业双边道德风险模型,分析不同投资工具选择下风险投资股权分配该如何安排,风险投资机构转换行为选择对最优股权分配有何影响。

二、研究述评

可转换证券是风险投资中广泛使用的金融工具。关于风险投资中可转换证券的研究主要有项目价值评估[4]、风险控制[5-7]、创新激励[8-9]以及控制权和现金流权分配等几方面,取得了很多有益的成果。基于本文的研究内容,以下围绕基于可转换证券应用和基于双向道德危害的风险投资合约设计进行研究述评。

应用可转换证券下的风险投资合约设计。国外学者中,Sahlman研究了可转换弹性条款的设置,一方面可令风险投资机构甄选辨别企业家,这是因为风险投资机构能够通过企业家对这些条款的反应能力,作出有根据的评估和判断;另一方面,这种弹性条款的设置,改变了risk-reward-sharing的顺序,可鼓励企业家努力创造价值而不是夸大项目的价值[10]。Schmidt为风险投资中可转换证券的广泛应用提供了一个理论解释,指出可转换证券能够依据自然状态以及创业企业家的努力水平内生地分配现金流权,使创业企业家和风险投资机构能对项目进行有效率地投入,这一结果在再谈判下,在投资时机和信息流变化的情形下都是稳健的,并且与实践中观察到的可转换证券投资下往往具有自动转换规定以及外部投资者很少使用可转换证券的事实相一致[8]。国内学者中,晏文隽和郭菊娥从实物期权的角度,比较了参加分配可转换证券和一般可转换证券的价值函数,得出相较一般可转换证券,参加分配可转换证券带给风险投资机构的价值更大,解释了参加分配可转换证券应用的比例较高的原因,且证明了这种价值可以通过不转换行为得到[11]。李建军、费方域和郑忠良基于不完全合约的框架,在使用债券、普通股以及可转换证券等金融工具下,对风险投资机构控制权执行效率进行了比较,指出在债券投资时,由于风险投资机构的清算权利,控制权的执行效率过强,在普通股投资时,由于风险投资机构实施控制成本与收益不匹配,控制权执行效率不足,在可转换证券投资时,风险投资机构能有效地实施控制权[12]。

基于双向道德的风险投资合约设计问题的研究。国外学者中,Hellmann构建了风险投资机构和创业企业家的双边道德风险模型,其中双方都付出努力增加项目价值,研究证明最优合约在并购条件下将给予风险投资机构更多现金流权,解释了风险投资中可转换优先股的应用,以及IPO下的自动转换特征[3]。国内学者中,王雪霞构建投资者、风险投资机构和创业企业三方委托代理模型,并将持股比例引入模型,分析了最优持股比例的影响因素[13]。晏文隽和郭菊娥构建风险投资机构、创业企业家、银行三方参与的委托代理模型研究双边道德风险下的最优股权分配安排,研究表明风险投资机构获得的股权比例受到三方不同参与形式和创业项目风险水平的影响[14]。郭文新等人假设创业企业家风险规避,风险投资机构构建双边道德风险下的风险投资模型,限定融资工具为可转换优先股,分析表明其所导致的创业企业家效用损失较小[15]。吴斌等将创业企业分为创业初期和开拓产品市场阶段,控制权私有收益表现为努力成本的变化,在双边道德风险的框架下,研究控制权在风险投资机构和创业企业家相机转移下可转换债券对双方努力水平的影响,证明可转换债权和相机性控制权结合安排可以很好地解决风险投资中的双边道德风险问题[16]。

然而应用不同金融工具所导致的,对风险投资机构的风险补偿和激励效应的差异,如何通过股权分配体现,而不同金融工具应用背景下,风险投资最优股权分配的影响因素有哪些,影响的途径、方向和程度又如何,这在以往的研究中没有得到解决。这些问题的解决,对于风险投资机构灵活应用金融工具,合理设计合约,控制项目投资风险有重要的理论价值与现实意义。为此,本文基于不同可转换证券的应用背景,结合风险投资机构非资金的价值增值服务特性,构建基于双向道德危害的风险投资机构与创业企业的股权分配模型,分析并比较了基于一般可转换证券和参加分配可转换证券的风险投资最优股权分配及其影响因素。

三、基于一般可转换证券的风险投资股权分配模型

(一)基本假设

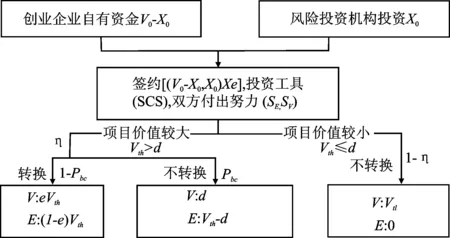

本文依据一般分配可转换证券应用下的风险投资活动流程,给出一般可转换证券应用背景下的股权分配模型的基本假设,如图1所示。

图1 基于一般可转换证券的风险投资活动流程图

被投项目价值有高Vth、低Vtl两种情况,是否能取得高的价值,取决于双方的努力,项目价值较高的概率为η=θESE+θVSV,而相对较低价值的概率为1-η。当风险项目价值较大Vth>d,风险投资机构即有可能转换,概率为(1-pbz),也有可能不转换,概率为pbz,风险投资机构转换行为令双方获得收益为[eVth,(1-e)Vth],风险投资机构选择不转换,双方获得收益为(d,Vth-d)。当风险项目价值较小Vtl≤d,风险投资机构必然不实施转换行为,双方获得收益(Vtl,0)。

根据假设可得,风险投资机构的效用函数为:

创业企业家的效用函数为:

基于双向道德危害的模型为:

s.t.

其中,风险投资机构和创业企业家都努力使各自收益最大化,ICE和ICV分别为创业企业和风险投资机构的激励约束条件。

(二)模型分析

定理1:根据模型假定条件,双向道德危害下,一般可转换证券应用时,风险投资机构获得最优股权分配比例显示解:

(1)

同时,需要满足以下条件:

(2)

或

(3)

其中,

可得:

由此得:

(4)

(5)

将(4)式与(5)式比较可得

能保障风险投资机构的最优股权分配比例有解,即风险投资机构能够获得最优股权分配比例。

推论1:根据模型假定条件,双向道德危害下,一般可转换证券应用时,风险投资机构获得最优股权分配比例显示解与债权值和不转换行为存在如下关系:

该推论说明应用一般可转换证券,风险投资机构的最优股权分配比例与债权值和转换行为选择有关。当债权值越大时,风险投资机构获得的最优股权分配比例就越小。

而转换行为对最优股权分配比例的影响不是单调的,受到债权值的控制,也就是说当债权值小于阀值,最优股权分配比例随不转换可能性的升高而升高,当债权值大于阀值,最优股权分配比例随不转换可能性的升高而降低。这是因为当债权值较小时,若不转换行为发生的可能性越大,风险投资机构将较大可能仅得到较低的来自于债权的风险补偿,这样,风险投资机构需要通过较高的股权比例以补偿高风险;当债权值较大时,风险投资机构转换行为可能性越高,风险投资机构获得来自股权部分的风险补偿的可能性就越大。

四、基于参加分配可转换证券的风险投资股权分配模型

(一)基本假设

由于风险投资中较为成功的退出方式有IPO和兼并,这分别对应了转换和不转换行为[9-10],也就是说在风险项目价值较大Vth>d时,风险投资机构将根据退出方式等原因进行转换行为选择,假设转换行为的先验概率为(1-pbz),转换后风险投资机构和创业企业双方获得收益为[eVth,(1-e)Vth],风险投资机构选择不转换的先验概率pbz,不转换则双方获得收益为[eVth+(1-e)d,Vth-eVth+(1-e)d],当风险项目价值较小Vtl≤d,风险投资机构必须保有债权以维护自己的利益,不会选择转换行为,此时,风险投资机构和企业的收益为(Vtl,0)。

(二)模型构建

根据图2,对风险投资机构和创业企业转换行为的选择以及对应的收益整理如下表2。

图2 基于参加分配可转换证券的风险投资活动流程图

表2 风险投资机构和创业企业转换行为选择及收益

由此可知,风险投资机构的效用函数为:

创业企业家的效用函数为:

风险投资机构和创业企业都希望创业企业能实现发展目标,进而达到双赢,因此双方会共同努力实现联合收益最大化[9],因此,基于双向道德危害的模型为:

maxe(UV+UE)

(6)

s.t

(7)

(8)

其中,风险投资机构和创业企业家都努力使各自收益最大化,ICE和ICV分别为创业企业和风险投资机构的激励约束条件。

(三)模型分析

定理2:根据模型假定条件,双向道德危害下,参加分配可转换证券应用时,风险投资机构获得最优股权分配比例显示解:

(9)

同时还需满足,

(10)

或

d≤dLJ时,pbz≤1,

其中,

(11)

证明:解ICE和ICV,得SE与SV:

共同带入目标函数maxe(UV+UE),得到:

通过模型看出,风险投资机构获得最优股权分配比例除了受到工作效率和努力效果的影响之外还与债权价值有关[9]。债权价值升高,风险投资机构的最优股权比例随之减小,这是由于参加分配可转换证券的应用,使得风险投资机构在转化普通股前,持有债权和股权,在转换为普通股后,有股权作为获得高收益的保障,风险投资机构获得的股权比例与债权一同构成对高风险的补偿,但若是风险投资机构在获得较多股权时,还获得较多债权,获得的风险补偿超过了合理的范围,侵害了企业家的利益,会影响对创业企业的激励。

除此以外,风险投资机构的最优股权分配比例还与不转换行为选择有关,不转换的概率越大,风险投资机构的最优股权比例越小。这是因为不转换行为的概率越大意味着风险投资机构保有优先权的可能性就越大,风险投资机构通过优先权保护自身的利益,同时也渴望项目价值增加以增加自身的收益,这一目标的实现主要通过创业企业实现,因此风险投资机构需要给创业企业足够多的股权以对其进行有效地激励。

五、数值诠释

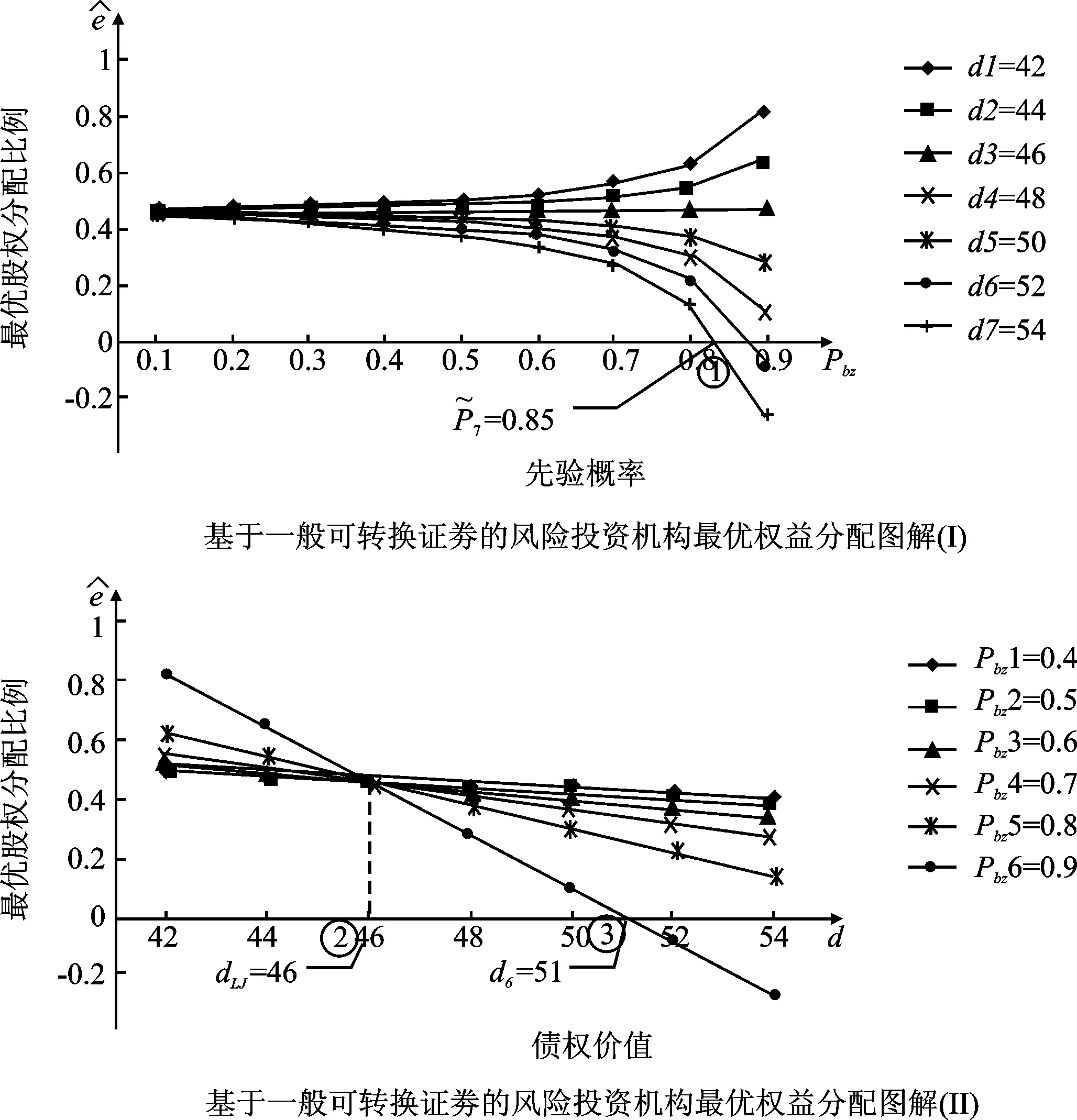

根据图3可以看出,应用一般可转换证券时,首先,风险投资机构的最优股权比例随着风险投资机构不转换行为的增高,没有呈现出单调的趋势,如图3(Ⅰ)所示。当债权面值小于阈值46时,风险投资机构最优股权分配比例随着不转换行为可能性升高而升高。这是因为风险投资机构获得较低债权的可能性越大,对股权补偿要求越高。当债权价值大于46时,情况正好与之相反,如图3(Ⅱ)中标注的②。其次,当风险投资机构债权值越高,风险投资机构获得最优股权分配比例越小,如图3(Ⅱ),这是由于债权和股权同为风险投资机构收益的保障,两者呈现互补态势以保障风险投资机构的高风险收益,而两者同时增高将影响对企业家的有效激励。最后,债权和转换行为的选择将构成风险投资机构最优股权分配比例的边界条件,例如图3(Ⅰ)中标注的①,当债权价值为54时,若不转换行为的先验概率超出0.85,风险投资机构将无法获得最优股权分配,图3(Ⅱ)中标注的③是指当不转换行为的先验概率为0.9时,债权价值超过51,风险投资机构将无法获得最优股权分配。这说明,风险投资机构不能无限倾向选择不转换行为,否则获得的股权分配比例无法达到最优。

图3 基于一般可转换证券的风险投资机构最优股权分配比例

通过图4可以看出,应用参加分配可转换证券,首先,风险投资机构的最优股权比例随着风险投资机构不转换行为可能性升高而降低,如图4(Ⅰ)。这是由于风险投资机构需要通过保有优先权保护自身股权,只要风险投资机构不转换,则一直保有优先权,当风险投资机构选择转换,则失去优先权,此时需要通过获得较高的股权比例进行风险补偿。其次,当风险投资机构债权值越高,风险投资机构获得最优股权分配比例越小,如图4(Ⅱ)。这是由于债权和股权同为风险投资投资机构收益的保障,两者呈现互补态势以保障风险投资机构高风险收益,而两者同时增高将影响对企业家的有效激励。债权和转换行为的选择将构成风险投资机构最优股权分配比例的边界条件,例如图4(Ⅰ)中标注的④,当债权价值为54时,若不转换行为的先验概率超出0.85,风险投资机构将无法获得最优股权分配,⑤表示当不转换行为的先验概率为0.9时,债权价值超过51,风险投资机构将无法获得最优股权分配。这说明,债权价值和不转换行为的概率之积受控,也就是说,债权价值较大时,风险投资机构越不能无限倾向选择不转换行为,否则获得的最优股权分配比例会减小直至无法达到最优。

图4 基于参加分配可转换证券的风险投资机构最优股权分配比例

通过对图3和图4的比较可以看出,除了最优股权比例的解不同外,应用参加分配可转换证券和一般可转换证券存在以下几方面的差异。

第一,最优股权分配比例与不转换行为之间的关系不同。参加分配可转换证券的最优股权分配比例与不转换行为的可能性呈现反比关系,而一般可转换证券的最优股权分配比例与不转换行为的可能性的关系受到债权价值的影响,如图3(Ⅱ)中标注②。这是因为,参加分配可转换证券在转换前还享有部分成长性收益,而一般可转换证券只有债权,预期债权价值(债权价值与不转换可能性的乘积)将影响其获得的最优股权比例。

第二,当债权价值较小时,不转换行为的概率较大时,一般分配可转换证券的应用使得风险投资机构的最优股权分配比例更高。这是由于在转换前,应用参加分配可转换证券带给风险投资机构的保障比一般分配可转换证券多,因此,风险投资机构在应用一般可转换证券时,需要更多股权作为风险补偿。

六、结 论

风险投资机构的转换行为、债权值如何影响最优股权分配,一般可转换证券和参加分配可转换证券在这些方面各自具有什么特点,是本文所做的主要工作,也是本文的创新之处。

第一,应用可转换证券时,风险投资机构的风险补偿将由债权和股权两部分构成,这两部分是互为补充的关系。这是因为风险投资机构手中的债权和股权的和值超过了一定的范围,将无法实现对创业企业家的有效激励,也就无法实现股权分配比例的最优解。

第二,参加分配可转换证券的最优股权分配比例随着债权值的增大而减小,随着风险投资机构不转换行为可能性的增大而减小。一般可转换证券的最优股权分配比例随着债权值的增大而减小,当债权价值较小时,随着风险投资机构不转换行为可能性的增大而增大,当债权价值较大时,随着风险投资机构不转换行为可能性的增大而减小。

第三,债权和不转换行为共同构成风险投资机构最有股权比例的获得的边界条件,而应用一般可转换证券时,风险投资机构获得最优股权分配比例的边界条件更为严格。应用一般可转换证券时,风险投资机构若要获得最优股权比例,就不能无限倾向选择不转换行为。

虽然获得了关于风险投资机构最优股权分配的一些有益的结论,但本文对于股权比例对企业家的影响途径和程度没有进行分析,同时本文在建模时,考虑的因素有限,这些问题都将在以后的研究中予以完善。

[1]DIDIERCOSSINBLES.Understandingtheeconomicvalueoflegalcovenantsininvestmentcontracts:arealoptionsapproachtoventureequityContracts[J].InternationalCenterforFinancialAssetManagementandEngineering,2002(10):22-81.

[2]SKSTROMBERGP.Financialcontractingmeetstherealworld:anempiricalstudyofventurecapitalcontracts[J].ReviewofEconomicStudies,2003, 70(2): 281-315.[3]HELLMANNTF.IPOs,acquisitionsandtheuseofconvertiblesecuritiesinventurecapitalJournalofFinancialEconomics[J].JournalofFinancialEconomics,2006, 81(3):649-679.

[4] 周海林,汪寿阳. 两状态变量风险投资项目的投资价值评估模型[J].系统工程理论与实践, 2009,29(5):59-69.

[5]SAHLMANWA.Thestructureofgovernanceofventure-capitalorganizations[J].Journaloffinancialeconomics,1990, 27(2): 473-521.

[6]LLOYDSEIERRG.Venturecapitalistrelationshipsinthedealstructuringandpost-investmentstagesofnewfimcreation[J].JournalofManagementStudies,1995, 32(3):337-357.

[7] 郭菊娥,晏文隽,张国兴.风险投资主体对高新技术企业分阶段投资的时机选择[J].系统工程理论与实践,2008,8(8):38-43.

[8]SCHMIDTKM.Convertiblesecuritiesandventurecapitalfinance[J].TheJournalofFinance,2003, 58(3): 1139-1166.

[9] 郑君君,刘恒. 基于委托—代理关系的风险投资者对风险投资家激励模型的研究[J].数量经济技术经济研究,2005(5):150-156.

[10]SAHLMANWA.Insightsfromtheventurecapitalmodelofprojectgovernance[J].BusinessEconomics,1994, 29(3): 35-48.

[11]晏文隽,郭菊娥. 风险投资中基于不同退出方式的可转换证券应用研究[J].运筹与管理, 2009, 18(4): 112-118.

[12]李建军,费方域,郑忠良. 基于风险资本控制权实施的融资工具选择研究[J].管理科学学报,2010,13(2):41-50.

[13]王雪霞.将持股比例引入风险投资三方委托代理模型的研究[J].数量经济技术经济研究,2005(2):121-127.

[14]晏文隽,郭菊娥.风险投资主体、银行和创业企业家三方委托代理研究[J].管理科学,2009,22(2):91-98.

[15]郭文新,苏云,曾勇.风险规避、双边道德风险与风险投资的融资结构[J].系统工程理论与实践,2010,30(3):407-418.

[16]吴斌,徐小新,何建敏.双边道德风险与风险投资企业可转换债券设计[J].管理科学学报,2012,15(1):11-23.[17]龙勇,常青华.创业能力、突变创新与风险资本融资关系——基于中国高新技术企业的实证研究[J].南开管理评论, 2008,11(3):65-71.

(责任编辑:王晓红)

Venture Capitalist Optimal Equity Allocation and its Influencing Factors under the Application of Convertible Security

YANWen-jun1,2,GUOJu-e2

(1.School of Economics and Management,Chang’an University, Xi’an 710064, China;2.School of Management, Xi’an Jiaotong University, Xi’an 710049, China)

According to distribution mode of equity of the simple convertible security and participate convertible security, based on double moral hazard,venture capital equity allocation model was set, the optimal equity allocation ratio and its influencing factors was studied, and the paper proves that under the application of convertible securities, risk compensation of venture capital institutions will be made up of the debt and equity. Under the application of participate convertible securities, for venture capitalists the more debt value, the less optimal equity ratio, and equity ratio decreases with the increase of investment institutions un-convertiblepossibility.Under the application of simple convertible securities, the more debt value, the less optimal equity ratio, when the debt value was small, equity ratioincreases as risk investment institutions un-convertible probability will be increased, when the debt value was big, equity ratiodecreases as risk investment institutions un-convertible probability will be increased. Debt and equity in the hands of venture capitalists be more than a certain range, optimal solution of equity allocation proportion will not be able to realize.

convertible security; debt; un-convertible behavior; optimal equity allocation

2015-04-23

国家自然科学基金(71403031)

晏文隽(1981-),女,湖南新化人,长安大学经济与管理学院讲师,西安交通大学管理学院博士后,研究方向为投融资决策与风险管理;郭菊娥(1961-),女,陕西临潼人,西安交通大学管理学院教授,研究方向为投融资决策与风险管理。

F830.91

A

1672-2817(2015)04-0005-08