央企高管团队特征对盈余管理的影响

2015-06-07李军训

高 铭,李军训

(西安工程大学管理学院,陕西西安 710048)

央企高管团队特征对盈余管理的影响

高 铭,李军训

(西安工程大学管理学院,陕西西安 710048)

为了研究央企高管团队的特征对盈余管理的影响,以2011~2013年央企上市公司为研究样本,采用多元线性回归法.通过修正的Jones模型衡量盈余管理程度.实证结果表明,高管团队特征会对盈余管理的程度产生显著影响.男性高管比例与盈余管理程度显著正相关;高管年龄与盈余管理程度显著负相关;高管中获得了金融或财会专业职称的成员比例与盈余管理程度显著正相关;高管违规记录不会对盈余管理的程度产生显著影响.

央企;高管团队特征;盈余管理;回归分析

0 引 言

在资本市场上,资产负债表、利润表和现金流量表依然是外部投资者获取盈余信息的主要来源,而我国上市公司财务报表中的盈余信息质量不高是学界的共识.公司的控制权由管理者拥有,管理者对公司的业绩有着决定性的作用[1],研究公司高管团队特征对盈余管理的影响方式具有实际意义.

在以往的研究中,学者们在盈余管理的定义、动机、手段、计量、影响因素等方面展开了讨论,并已经获得了大量的成果.其中,在盈余管理影响因素方面,国内外学者普遍认同公司治理结构[2]、董事会特征[3]、公司成长性[4]等因素会对盈余管理产生影响.也有学者从管理层角度出发,证明了高管薪酬[5]、高管离职与继任[6]等方面会对盈余管理产生影响.但是较少有文献从高管团队的特征出发,研究其与盈余管理的关系.公司管理者有能力并有动机来进行盈余管理的行为[7].公司的决策由管理者做出,而人的决策与其特征紧密相关,其行为选择受到性别、年龄、教育背景、人生阅历等的影响,即公司的行为及业绩会被管理者的特征影响.

从近几年出现的财务违规事件中可以发现,大部分违规事件都是公司的内部控制人,即高层管理人员对盈余信息进行操纵的结果.由于产权分离和契约的不完全性,管理者完全有可能以损害企业及相关信息使用者的利益为代价来谋取自身的利益.但是管理者想到这种行为一旦被发现就会被企业及利益相关者抵制,会付出很高的代价(比如声誉的损失、法律的风险和被解雇等),则会利用自己在企业中的优势地位,滥用会计政策的选择权,进行会计信息粉饰,达到盈余管理的目的,以掩盖自己攫取自身利益的行为.在面对是否要进行盈余管理行为时,不同特征的高管会有不同的行为选择,企业的行为及业绩会打下管理团队特征的烙印.因此,从高管团队的特征出发,考查其与盈余管理的关系,有助于防范盈余管理行为.

1 研究设计

1.1 样本选择及研究假设

本文以2011~2013年的央企上市公司为研究样本,剔除金融保险业、特别处理的ST和退市预整的*ST的企业,以及没有披露高管特征的企业,最后得到409个样本.数据来源于国泰安数据库,缺失的部分高管数据来自上市公司年报.

心理学家研究发现,人的行为会受到性别的影响.男女管理者在面对决策时,会有不同的选择.女性管理者更加厌恶风险,在面对决策时更加强调风险规避,从而表现得更加谨慎.与女性高管相比,男性高管更容易表现出过度自信而作出错误判断[8].男性追求成就感的强烈程度普遍高于女性,其“冒险”倾向通常也会高于女性,因此更有动机进行盈余管理以彰显自己的能力.

H1:男性高管比例与盈余管理程度正相关.

高管的行为受到自身的阅历和风险偏好的影响,而阅历和风险偏好有赖于高管的年龄.年龄的差异往往会使高管的偏好和行为不尽相同,从而在工作中作出不同的选择,最终影响公司的经营业绩.年轻的高管往往过于自信,急于表现自己,敢于冒险,通常会通过盈余管理来提高公司业绩来彰显自己的能力;年纪较大的高管行业经验和职业经验更加丰富,决策更加准确,更加注重自己的名誉和声望,从而谨慎决策,尽量规避风险,实施盈余管理的可能性会小很多.

H2:高管年龄与盈余管理程度负相关.

人的认知能力、专业技能受到受教育程度的限制,而获得相应职称是对个人具有专业素养的肯定,能够在一定程度上代表个人专业技能的深度和广度.高管人员的认知技能和专业技巧会对企业的行为选择产生直接的影响.普遍认为,取得职称的人的专业能力较强,能够更好地为公司服务[9].本文认为,获得了金融或财会专业职称的人员专业素养高,能够在一定程度上抵制企业的盈余管理行为;但同时,专业技能水平高,也可能使用更多更加隐蔽的方法为企业进行盈余的修饰,进而影响盈余信息的质量[10].

H3:取得金融或财会职称的高管比例与盈余管理相关,但方向不确定.

心理研究表明,人的行为会受到历史经验行为的影响.尤其当人因一种行为受到惩罚时,通常会对此行为产生畏戒的心理,再发生相关的事件时,其行为决策会受到较大影响,很有可能会作出与之前完全相反的选择.因此,当高管中有人受到证监会违规处理时,高管的决策会更加谨慎,这种畏戒感有助于抑制盈余管理行为.

H4:高管违规记录与盈余管理程度负相关.

1.2 变量设计

1.2.1 被解释变量 衡量盈余管理程度(DA)的模型较多,从国内的实证结果来看,修正的Jones模型在衡量盈余管理方面取得了较好的效果[11-13].因此,本文采用修正的Jones模型计量盈余管理,以可操纵性应计利润的绝对值衡量盈余管理的程度.具体计算过程如下:

式中,TA为当年的应计利润,由当年净利润NI与当年经营活动产生的现金净流量CFO的差值计算求得,并由上一年度的资产总额A进行平滑调整;NDA为本年度非操纵性应计利润值.

式中,ΔREV为本年与上年营业收入的变动值,ΔREC为本年与上年应收账款的变动值,PPE为本年固定资产净值,α为变量的待估系数,其具体数值为下面模型β的估计值:

1.2.2 解释变量与控制变量 考虑到高管特征数据的可取性与现有研究,结合假设,本文选取高管中男性比例(G)、高管平均年龄(Age)、高管中获得金融或财会职称人员比例(T)、高管违规记录(R)为解释变量.其中,高管违规记录为虚拟变量,样本公司高管没有违规记录取0,有违规记录取1.

参考已有文献,本文选择3个变量作为控制变量,分别为:公司规模(S),以本年度总资产自然对数表示;公司盈利能力(ROA),以本年度净利润与平均资产的比值表示;经营活动的现金流量(CFO/A),以本年度经营活动产生的现金流量与上一年度末的总资产之比表示.

1.3 模型构建

根据前文的变量设计,对央企上市公司高管团队特征对盈余管理影响的实证研究模型设计为

2 实证研究

2.1 描述性统计

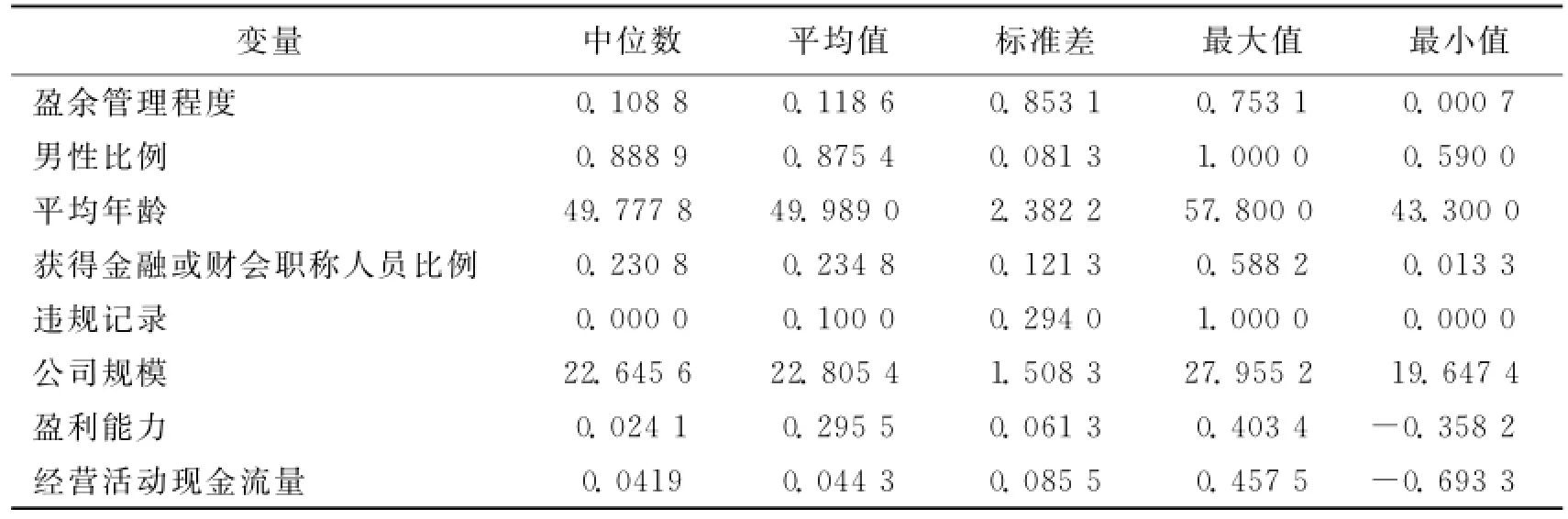

表1是主要变量的描述性统计结果.从样本公司看,盈余管理程度最小值为0.000 7,最大为0.753 1,平均值为0.118 6,说明我国央企上市公司普遍存在盈余管理行为.高管团队特征方面:高管团队中男性高管比例最大值为1,均值为0.875 4,标准差为0.081 3,说明央企上市公司中的高管大多为男性,且各个公司的差异不大,并有公司的高管全部为男性;高管平均年龄为49岁,高管年龄最长为57岁,最小为43岁,说明高管中有年纪较长、经验丰富者,同时也有年轻人走进公司的最高决策层;高管中具有金融或财会职称的比例最大为0.588 2,最小为0.013 3,均值为0.234 8,表明样本公司中有金融或财会职称的人员相对比较多;高管违规记录为虚拟变量,最大值为1,最小值为0,均值为0.10,说明了样本公司中的高管大多没有违规记录,标准差为0.294 0,表明各个公司的差异较大.

2.2 相关性检验结果

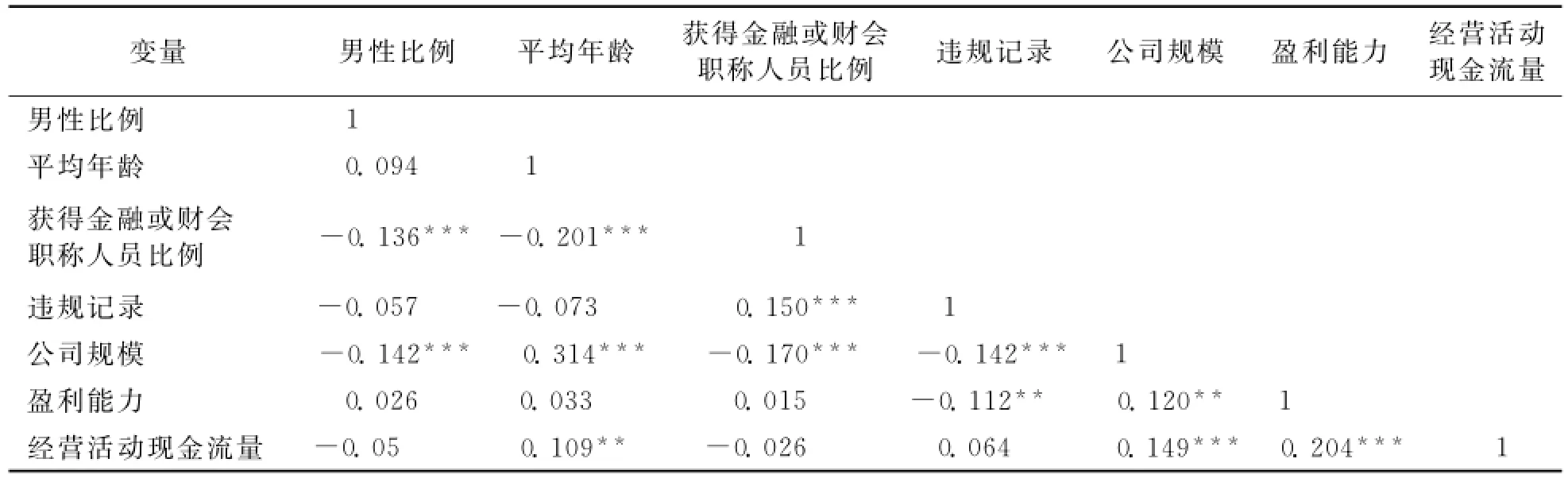

表2列出了解释变量及控制变量的相关性检验结果.通过检验结果可以看出,变量之间的相关系数值都比较小,不存在多重共线性问题,因此可以将它们分别作为独立变量进行回归分析.

2.3 实证结果分析

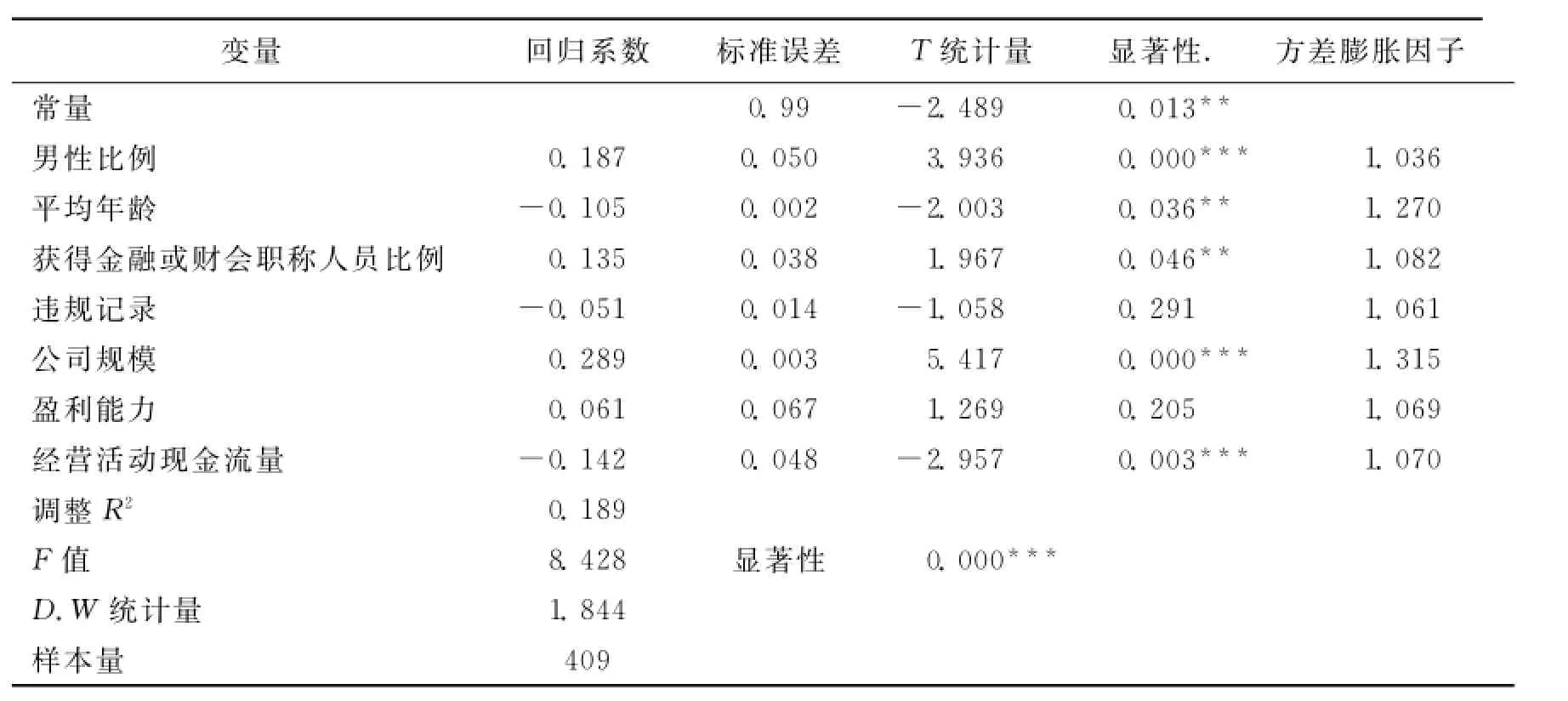

表3列出了央企高管团队特征对盈余管理影响的回归结果.从回归结果看,调整R2(回归分析的决定系数)的值为0.189,模型拟合优度虽然不是很高,但是在可接受范围内.同时样本量较大,变量较多也会造成模型拟合优度不高的情况.而模型的F统计量(方差检验量)通过了常规的置信水平显著性检验,说明模型的线性相关关系显著.同时,变量的VIF(方差膨胀因子)值再次确认了各个变量之间不存在多重共线性关系.

表1 描述性统计分析Table 1 Descriptive statistical analysis

表2 相关性检验结果Table 2 Correlation test results

表3 回归结果Table 3 Regression results

由回归结果可知,央企高管中男性比例(G)与盈余管理程度在1%的水平上显著正相关,即高管团队成员中的男性比例越高,盈余管理程度越大,H1成立.说明降低高管团队中男性成员比例,增加女性高管,分散高管性别,有助于抑制上市公司盈余管理行为.

高管平均年龄(Age)与盈余管理程度在5%的水平上显著负相关,可见,高管团队的平均年龄越大,上市公司的盈余管理程度越小,与H2一致.因此,增加年长高管比例,优化高管年龄构成,有利于降低盈余管理水平.

高管中具有金融或财会专业职称的比例(T)与盈余管理程度在5%的水平上显著正相关,表明高管团队中获得专业职称的成员越多,越有倾向进行盈余管理.这可能是因为,获得职称的人的专业技能较强,进行盈余管理的手段较多,且更加隐蔽.同时,获取了职称的人对于自己处理问题的能力更加自信,而过度自信的管理者更加容易进行盈余管理[14].即H3的方向为正相关.因此,要优化高管专业分布,控制取得金融或财会专业职称人员比例,抑制盈余管理行为.

高管违规记录(R)与盈余管理程度的相关性不大,这可能是因为公司行为是由高管团队作出的,而不是个人的行为.即便部分高管有违规记录,但由于这部分高管的数量很少,在公司决策中,影响力不会很大,因此不会对降低盈余管理水平造成影响.即H4不成立.

在控制变量方面,公司总资产规模(S)与盈余管理程度显著正相关,经营活动的现金流量(CFO/A)与盈余管理程度显著负相关,而公司盈利能力(ROA)与盈余管理不存在显著的相关性.

3 结束语

本文以我国央企上市公司为样本,用实证模型研究了2011~2013年间上市公司的高管团队特征与公司盈余管理的关系.得出:

(1)高管中男性比例与盈余管理显著正相关,高管平均年龄与盈余管理显著负相关.

(2)高管中获得金融或财会专业职称人员比例与盈余管理显著正相关,高管违规记录与盈余管理不存在显著相关性.

[1] HACKARTH D.Managerial traits and capital structure decisions[J].Journal of Financial and Quantitative Analysis,2008,43(4):843-881.

[2] 朱贺.基于上市公司治理结构的盈余管理实证分析[J].经济问题,2010(7):44-47.

ZHU He.The empirical analysis of earnings management based on the governance structure of listed companies[J].On Economic Problems,2010(7):44-47.

[3] 江维琳,李琪琦,向锐.董事会特征与公司盈余管理水平——基于中国民营上市公司面板数据的研究[J].软科学,2012,25(5):142-144.

JIANG Weilin,LI Qiqi,XIANG Rui.Characteristics of board of directors and the earnings management of the corporate[J].Ruan Kexue,2012,25(5):142-144.

[4] 石军.公司成长性与盈余管理[J].西安交通大学学报:社会科学版,2011,31(1):48-50.

SHI Jun.On growth and earnings management of company[J].Journal of Xi′an Jiaotong University:Social Sciences E-dition,2011,31(1):48-50.

[5] 陈胜蓝,卢锐.新股发行,盈余管理与高管薪酬激励[J].管理评论,2011,23(7):155-162.

CHEN Shenglan,LU Rui.IPO,earnings management and executive compensation[J].Management Review,2011,23(7):155-162.

[6] 林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013(1):4-14.

LIN Yongjian,WANG Zhiqiang,LI Maoliang.Executive turnover and earnings management:An empirical test based on accruals and real activities manipulation[J].Nankai Business Review,2013(1):4-14.

[7] 万宇洵,肖秀芬.高管身份特征对盈余质量影响的实证研究[J].财经理论与实践,2013,33(6):57-60.

WAN Yuxun,XIAO Xiufen.An empirical study on the influence of identity characteristics of top managers on earnings quality[J].The Theory and Practice of Finance and Economics,2013,33(6):57-60.

[8] 张会丽,张然,林景艺.女性高管是否影响公司盈余质量——基于我国上市公司的大样本分析[J].财经理论与实践,2010,31(6):62-66.

ZHANG Huili,ZHANG Ran,LIN Jingyi.Does female senior management affect earnings quality:A large sample analysis of chinese listed firms[J].The Theory and Practice of Finance and Economics,2010,31(6):62-66.

[9] 黄昕,李常洪,薛艳梅.高管团队知识结构特征与企业成长性关系——基于中小企业板块上市公司的实证研究[J].经济问题,2010(2):89-94.

HUANG Xin,LI Changhong,XUE Yanmei.An empirical study on the relationship between characteristics of knowledge framework about top management team and firm growth:Evidence from the board for small and medium-sized enterprises in China[J].On Economic Problems,2010(2):89-94.

[10] 王霞,薛跃,于学强.CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,37(9):123-133.

WANG Xia,XUE Yue,YU Xueqiang.The background characteristics of CFOs and the quality of accounting information:Evidence from China′s companies with financial restatements[J].Journal of Finance and Economics,2011,37(9):123-133.

[11] 顾振伟,秦默,欧阳令南.改进后扩展琼斯模型与其他盈余管理计量模型的比较研究[J].财经论丛,2008(3):78-83.

GU Zhenwei,QIN Mo,OUYANG Lingnan.Comparation between improved extended jones model and other measurement of earning management[J].Collected Essays on Finance and Economics,2008(3):78-83.

[12] 刘文达,于长春,张宏伟,等.盈余管理计量模型检验——来自中国上市公司的证据[J].上海立信会计学院学报,2011,25(4):16-25.

LIU Wenda,YU Changchun,ZHANG Hongwei,et al.Testing earnings management measurement model:Empirical evidence from Chinese listed companies[J].Journal of Shanghai Lixin University of Commerce,2011,25(3):78-83.

[13] 李淑锦,卢瑞琼.基于修正琼斯模型的盈余管理实证检验[J].杭州电子科技大学学报:社会科学版,2011,7(1):11-15.

LI Shujin,LU Ruiqiong.An empirical study on earnings management measuring based on modified Jones model[J].Journal of Hangzhou Dianzi University:Social Sciences Editon,2011,7(1):11-15.

[14] 何威风,刘启亮,刘永丽.管理者过度自信与企业盈余管理行为研究[J].投资研究,2012,30(11):73-92.

HE Weifeng,LIU Qiliang,LIU Yongli.Managerial overconfidence and corporate earnings management[J].Review of Investment Studies,2012,30(11):73-92.

编辑、校对:赵 放

The effect of characteristics of top management team in state-owned enterprises on earnings management

GAO Ming,LI Junxun

(School of Management,Xi′an Polytechnic University,Xi′an 710048,China)

In order to study the influence of state-owned enterprises′management team′s characteristics on the earning management,409listed state-owned companies in 2011-2013were sampled,with the modified Jones model to measure the degree of earnings management by using the method of multiple regression analysis.Through the study,management team can really affect the degree of earnings management.The conclusions are as follows:the proportion of male is significantly associated with the degree of earnings management;age is significantly negatively associated with the degree of earnings management;the proportion of members with financial or accounting professional title is significantly associated with the degree of earnings management;there is little relationship between violation records and earnings management.

state-owned enterprises;management team characteristics;earnings management;regression analysis

F 230

A

1674-649X(2015)05-0641-06

10.13338/j.issn.1674-649x.2015.05.022

2015-05-18

陕西省教育厅哲学社会科学重点研究基地项目(13JZ025)

李军训(1967—),男,陕西省咸阳市人,西安工程大学教授,研究方向为会计理论与实务.E-mail:dmezy@163.com