节能环保行业融资结构对经营绩效的影响

2015-06-07周婷婷杨孝安

周婷婷,杨孝安

(西安工程大学管理学院,陕西西安 710048)

节能环保行业融资结构对经营绩效的影响

周婷婷,杨孝安

(西安工程大学管理学院,陕西西安 710048)

不同的融资结构会影响企业融资成本和经营决策,进而影响企业的现金流,最终影响企业经营绩效.基于此,通过采用因子分析法与多元线性回归的实证方法,探讨节能环保行业融资结构对经营绩效的影响,优化融资结构,提高经营绩效.得出节能环保行业内源融资、股权融资对企业经营绩效产生正面影响,而债务融资对经营绩效产生负面影响.节能环保行业要提高经营绩效,应该加大内源融资与股权融资,减少债务融资.

融资结构;经营绩效;股权融资;债务融资

0 引 言

随着社会对环境问题的日益重视,各国为解决环境问题积极采取措施,并大力扶持节能环保产业.我国于2013年8月1日发布《国务院关于加快发展节能环保产业的意见》(国发[2013]30号),指出以促进节能环保产业的发展来推动重点领域节能增效,使严峻的环境问题得到治理,让资源产出率得到提高的同时使传统产业在节能环保产业的带动下实现改造升级并转变经济发展方式,大力提升节能环保产业在经济中的地位.因此,我国在税收政策方面给予了很多优惠,例如增值税优惠、企业所得税优惠、营业税优惠等.在此背景下,研究节能环保行业融资结构如何影响经营绩效,不仅可以为高速成长的节能环保公司从优化融资结构角度提高经营绩效,而且间接为解决环境问题贡献一份力量.

文献[1]认为公司经营绩效与股东集中度和股东财富之间正相关;文献[2]发现负债越高,净资产收益率越低;文献[3]得出企业负债较少会增加销售业绩,而负债较多会导致公司整体业绩下滑;文献[4]指出,普通股价格与公司财务杠杆呈现同样的变动趋势,当债务程度处在0.23~0.45时,负债越多,绩效越大.

国内文献主要从融资结构构成、结构次序角度分析融资结构对经营绩效的影响.文献[5]认为,内蒙古上市公司股权集中度、银行借款、长期负债和短期负债均与公司绩效呈负相关,流通股数、商业信用和应付债券与公司绩效没有显著关系;文献[6]研究得出,政府控制在战略性新兴产业成长的能力方面具有显著的推动作用,但在企业盈利能力方面作用不显著;文献[7]研究发现,对创业板上市公司来说,其融资结构普遍存在内源融资比例很低,债权融资结构不合理,股权融资偏好极强且股权过度集中等问题;文献[8]发现,内源融资比例、实际控制人持股比例、国有法人持股比例、银行持股比例与经营绩效正相关,资产负债率、股权融资率与经营绩效负相关,Z指数、高管持股比例与经营绩效的关系随地区、行业的变化而不同;文献[9]得出内部筹资、商业信用筹资越多,公司效益越高,发行股票筹资越多、公司规模越大,公司效益越低,有息负债筹集资本与企业效益无明显关联;文献[10]实证得出,债权融资对企业的经营绩效有显著负影响,股权融资也对企业的经营绩效有显著负影响,内部融资对企业的经营绩效影响不显著.

综上所述,由于行业、地域差异,研究角度不同,结论不同,因而所提出的政策建议不适合所有的行业.就目前国内研究而言,实证研究作为新兴产业之一的节能环保产业的融资结构如何影响经营绩效方面比较欠缺,因此值得进一步探讨.

1 研究设计与模型建立

文献[11]指出,企业筹资决策时,首先考虑内部筹资,当内部融资不足时,再考虑发行债券.原因是公司发行新股、配股往往会使投资者很容易将公司配股与现有股价过高联系起来,导致公司股价下跌,负债筹资则对股价几乎无影响;文献[12]的代理理论指出,由于负债筹资可以激发经理人的工作积极性,实现所有者财富最大化,即债务筹资可以带来收益;另一方面,所有者为谋取剩余收益而进行风险投资,将风险转给债权人,但是债权人预测到风险时就停止提供资金,所有者将面临债务困难,形成债务融资成本,因此最佳资本比例是使负债融资的边际利润为零;文献[13]针对上市公司存在盈余管理和利润操纵的行为,利用现金流对上市公司盈余质量进行评价.文中的理论基础是融资优序理论与代理理论,在此基础上,结合节能环保行业的如下几个特征:(1)该行业自身资源循环利用空间较大,先进设备及技术的引进,均可以节约生产成本,提高其经营绩效;(2)该行业属于典型的政府政策引导型行业,政府给予了大量资金与政策支持,间接降低了企业融资成本,提高了企业经营绩效;(3)该行业作为典型的技术创新型行业,具有投资成本高,见效慢,时间跨度长的特点,所以负债融资成本高,会降低企业经营绩效.于是提出假设:

H1:节能环保行业内源融资对经营绩效产生正向影响.

H2:节能环保行业股权融资对经营绩效产生正向影响.

H3:节能环保行业负债融资对经营绩效产生负向影响.

文中的研究方法是先运用因子分析法得出50家样本公司的综合经营绩效得分,以此衡量各个样本公司经营绩效.再运用多元线性回归分析法从内部融资、股权融资、负债融资3方面研究它们对经营绩效的影响.选择因子分析法的理由是能从企业盈利能力、营运能力、偿债能力、发展能力多方面衡量企业经营绩效,并且反映了企业价值最大化的目标[14].运用多元线性回归分析法的理由是文中把融资结构分成了内部融资与外部融资,再把外部融资分成股权融资与债务融资,分别探讨它们对经营绩效影响的程度,这样企业可以权衡利弊,合理安排融资,节约融资成本,提高融资效率,筹足资金后,又可以提高生产力,扩大现金流入,最终达到提高经营业绩的目的.预期的研究结果是验证提出的假设.

1.1 数据来源

收集了中小板上市的50家节能环保公司2011~2013年的数据,剔除带有ST和*ST上市公司,符合要求的有150个样本观测值;数据来源于锐思金融数据库以及深圳证券交易所网站等,以SPSS 19.0及EXCEL 2010作为分析工具.

1.2 变量设计

1.2.1 自变量 内源融资主要是公司的折旧基金和留存收益,即管理层利用企业内部积蓄转化为投资;外源融资包括股权融资和债务融资,即管理层利用他人资金进行投资,进而对企业经营绩效产生影响.因此把内源融资率、股权融资率、负债融资率作为自变量.

1.2.2 控制变量 根据中国节能环保行业整体分析报告得出,节能环保行业现阶段正处于快速成长期,而且未达到规模经济效应,这与其他行业有所不同,为了验证其对经营绩效产生的影响,因此把企业资产规模和企业成长性作为控制变量.

1.2.3 因变量 衡量经营绩效的方法主要是单一指标和综合指标法.常用的单一指标有会计利润、净资产收益率、经济附加值(EVA)、Tobin Q值等,单一指标的缺点是只能从一个方面衡量经营绩效,且单一指标只反映企业的单一目标,从国内资本市场的发展程度来看,上市公司运营充满了不确定性,并且企业在运营过程中追求的是多重目标,所以单一指标不能综合衡量企业的经营绩效,可信度较低.文中借鉴财政部等四部委颁布的《国有资本金效绩评价规则》规定,从企业盈利能力、营运能力、发展能力、偿债能力4个方面选择了11个指标:净资产收益率(Y1)、资产净利率(Y2)、每股收益(Y3)、流动比率(Y4)、速动比率(Y5)、资产负债率(Y6)、存货周转率(Y7)、应收账款周转率(Y8)、总资产周转率(Y9)、总资产增长率(Y10)、营业收入增长率(Y11),形成了经营绩效指标体系,运用因子分析法计算出各个样本公司的综合经营绩效得分(P),作为衡量企业经营绩效的指标.其中指标资产负债率(Y6)采用资产负债率的倒数,原因是资产负债率相对于经营绩效是逆向指标.

根据以上理论分析,然后建立实证模型验证假设,模型如下:其中,βi为解释变量系数,ε为误差项,其他指标如前所述.

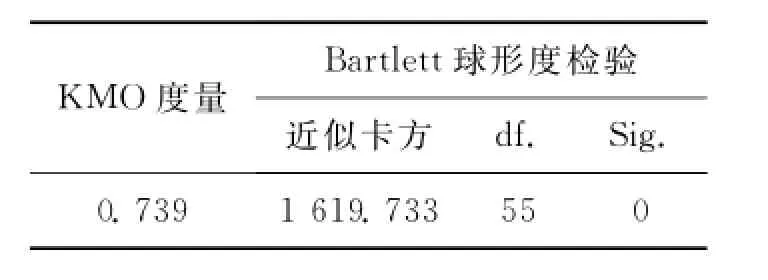

表1 KMO和Bartlett检验Table 1 Examination of KMO and Bartlett

2 结果与讨论

2.1 KMO和Bartlett检验

一般情况下,KMO值大于0.5意味着因子分析可以进行,而在0.7以上是令人满意的值.如果Bartlett球形度检验的统计计量数值较大且对应的相伴概率值小于用户给定的显著性水平,则应该拒绝零假设,反之则接受零假设,认为相关系数矩阵可能是一个单位阵,不适合做因子分析.从表1可知,KMO检验结果为0.739,Bartlett球形度检验统计量为1 619.733,Sig.为0,根据标准得知用选择的变量做因子分析是合适的.

2.2 构造因子变量

一般情况下,变量的共性方差表示提取出的公因子反映了变量多少比例的信息.从表2可知,每一个变量的共性方差均高于0.6,并且50%以上高于0.8,最大的为0.984,说明提取出的公因子反映了变量50%以上的信息,其中公因子可以反映Y2,Y4,Y5,Y690%以上的信息.所以用公因子解释因变量是可靠的.

2.3 主成分及识别因子

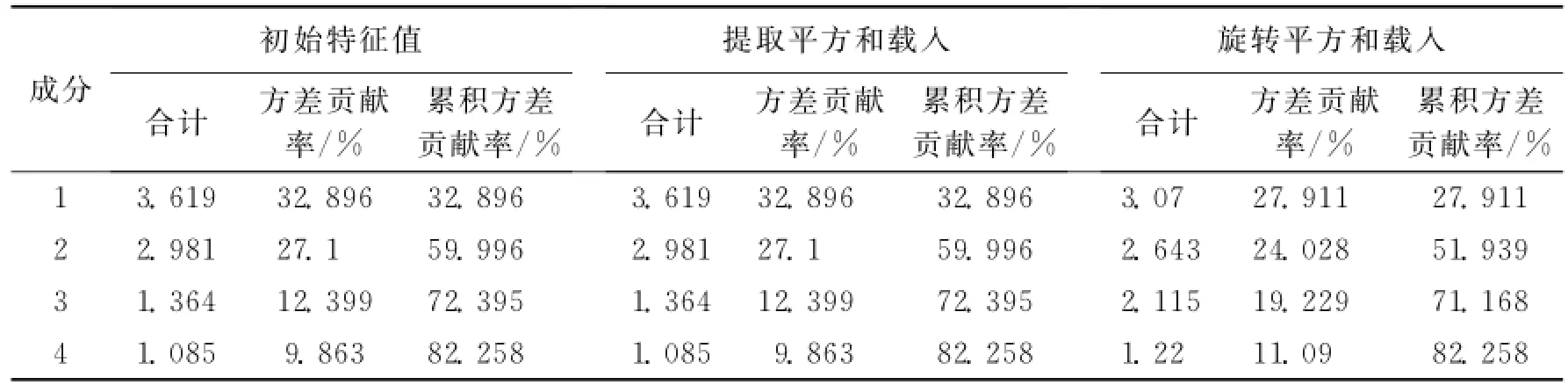

通过因子分析,得出11个初始变量的特征值及方差贡献率,提取4个公因子后的特征值及方差贡献率,旋转后的4个公共因子后的特征值及方差贡献率.表3截取其中4个成分的结果,其中,第1成分的初始特征值为3.619,第2成分的初始特征值为2.981,第3成分的初始特征值为1.364,第4成分的初始特征值为1.085,均大于1,故因此选择4个公因子便可以得到82.258%的累计贡献率,结果理想.

表2 公因子方差Table 2 Common factor variance

表3 解释的总方差Table 3 The total explained variance

表4 旋转成分矩阵Table 4Rotated component matrix

从表4可知,因子1在流动比率(Y4),速动比率(Y5),资产负债率(Y6)上的载荷依次为0.989,0.985,0.973,载荷较大,Y4,Y5,Y6解释了企业偿债能力,故将因子1定义为偿债能力因子(F1).因子2在净资产收益率(Y1),资产净利率(Y2),每股收益(Y3)上载荷依次为0.91,0.899,0.872,Y1,Y2,Y3代表了企业盈利能力,故将因子2命名为盈利能力因子(F2).因子3在存货周转率(Y7),应收账款周转率(Y8),总资产周转率(Y9)上的载荷依次为0.822,0.78,0.777,Y7,Y8,Y9反映了企业营运能力,故将因子3命名为营运能力因子(F3).因子4在总资产增长率(Y10),营业收入增长率(Y11)上的载荷依次为0.793,0.735,Y10,Y11反映了上市公司发展水平,故将因子4定义为发展能力因子(F4).

2.4 4个因子及综合经营绩效得分

2.5 相关性检验

内源融资率(NY)在1%显著水平Pearson值0.313,与经营绩效显著正相关;股权融资率(GQ)在1%显著水平Pearson值0.343,与经营绩效显著正相关;成长性(CZ)在1%显著水平Pearson值0.248,与经营绩效(P)显著正相关;负债融资率(FZ)在1%显著水平Pearson值-0.474,与经营绩效(P)显著负相关.初步验证了3个假设,可见内部融资与股权融资对经营业绩产生正向作用,而负债融资对经营业绩产生负面影响.

2.6 回归分析

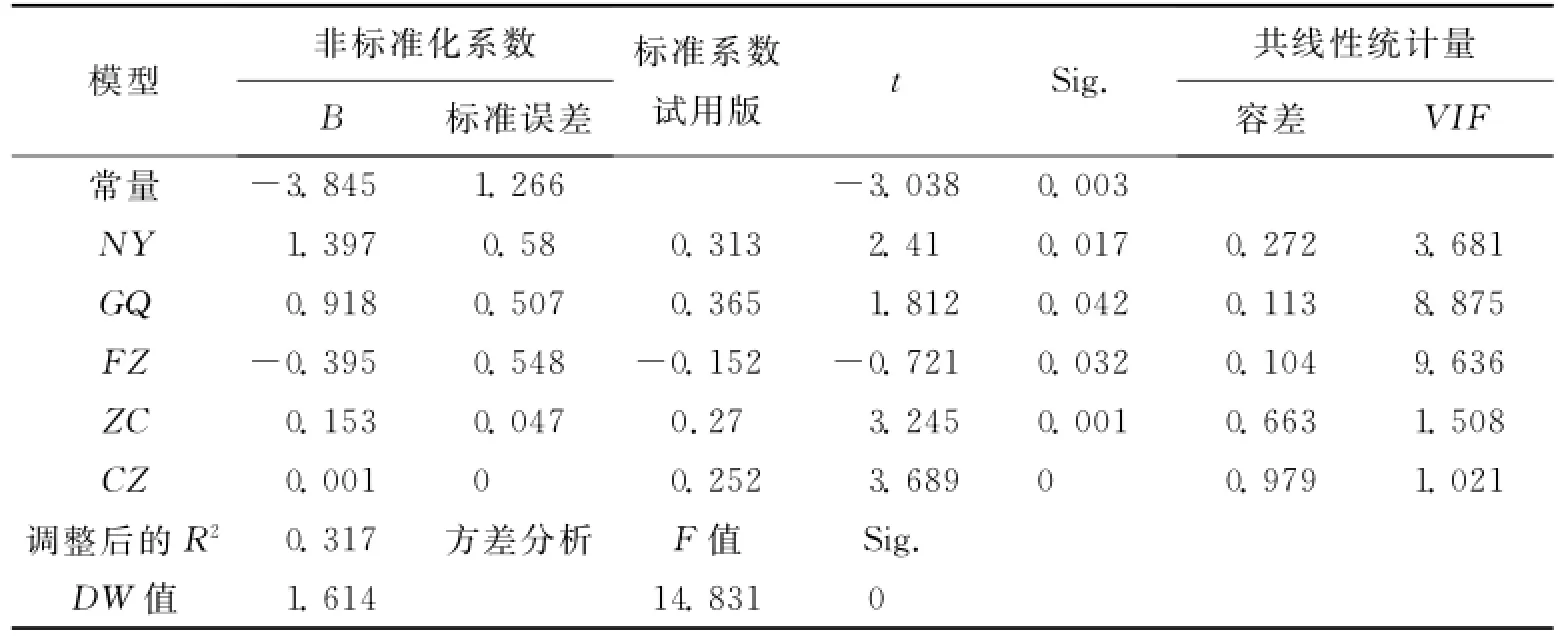

从表5可知,调整后的R2为31.7%,说明模型中解释变量能解释31.7%的经营绩效,拟合度并不太高,原因是其他因素也会影响企业经营绩效,比如宏观环境因素等.DW值为1.614,靠近2,得知残差与解释变量之间无共线性;VIF均小于10,说明解释变量之间无多重共线性,回归模型在一定程度上可信;方差分析的F值为14.831,Sig.为0,可见多元线性回归方程能够显著反映解释变量与被解释变量的线性关系;内源融资率的回归系数为0.313,股权融资率的回归系数是0.365,它们对经营绩效产生了正面影响;资产规模的回归系数为0.27,反映了拓展公司规模可以提高经营绩效;成长性的回归系数为0.252,反映了处在高速发展阶段的公司具有较高的企业效益;负债融资率的回归系数为-0.152,表明债务融资较多的情况下,企业效益较差.

表5 回归检验结果Table 5 The return of the test results

3 结束语

经过理论分析与实证验证得出,节能环保行业内源融资越多,经营绩效越高,验证了H1,原因是节能环保行业属于典型的技术创新型行业,先进设备及技术的引进,可以降低成本,提高资源利用效益,节能环保行业股权融资越多,经营绩效越高,验证了H2,原因是节能环保行业具有成本高,投资大,见效慢的特点,使得该行业适合进行对期限无要求、无还本付息压力的股权融资,间接减少了现金流的流出,从而提高了经营绩效.节能环保行业负债融资越多,经营绩效越低,验证了H3,原因是该行业投资成本高,见效慢,进行负债融资,必然承担长期、高利率的利息压力,增加了现金流的流出,进而降低了经营绩效.

从融资次序方面来看,节能环保企业进行融资决策时,依次考虑内源融资,然后是股权融资,尽量减少负债融资,根据财务计划的期限的长短,合理安排融资比率,尽量提高负债融资的使用效率.从企业融资渠道角度来看,由于影响企业经营绩效的因素是多方面的,不仅鼓励内源融资,股权融资,企业还可以考虑比如税收优惠政策,金融政策的扶持等宏观环境对拓宽融资渠道的支持,以提高企业经营绩效.

[1] STEIER L.Variants of agency contracts in family-financed ventures as a continuum of familial altruistic and market rationalities[J].Journal of Business Venturing,2003(18):597-618.

[2] ZENDER Jaime F,LEMMON Michael L.Debt capacity and tests of capital structure theories[J].Journal of Finance,2005(31):43-61.

[3] CAMPELLO M.Debt financing:Does it boost or hurt firm performance in product markets?[J].Journal of Financial Economics,2006,82(1):135-172.

[4] MASULIS.The determinants of capital structure choice[J].Journal of Finance,2010(43):1-19.

[5] 贾洪文,张虹.融资结构对公司绩效影响的实证研究——基于内蒙古上市公司面板数据的分析[J].成都理工大学学报:社会科学版,2013,21(4):50-55.

JIA Hongwen,ZHANG Hong.Empirical research on the impact of financing structure on the company performance based on Neimenggu listed company panel data[J].Journal of Chengdu University of Technology:Social Science Edition,2013,21(4):50-55.

[6] 万丛颖.战略性新兴产业中的政府控制、融资效应与公司绩效[J].东北财经大学学报,2014(3):49-55.

WAN Congying.Strategic emerging industries in the control of the government,financing effect and firm performance[J].Journal of Dongbei University of Finance and Economics,2014(3):49-55.

[7] 蔡香梅,孙燕春,雷明.创业板上市公司融资结构问题研究[J].科技创业月刊,2014(11):27-30.

CAI Xiangmei,SUN Yanchun,LEI Ming.Research of listing corporation financing structure of gem[J].Pioneering with Science and Technology,2014(11):27-30.

[8] 杨胜刚,谭舒允.上市家族企业融资结构与经营绩效的关系研究[J].湖南科技大学学报:社会科学版,2013,16(6):61-65.

YANG Shenggang,TAN Shuyun.Study on the relationship between financial structure and performance of listed family firms[J].Journal of Hunan University of Science and Technology:Social Science Edition,2013,16(6):61-65.

[9] 王改芝.创业板上市公司融资结构与经营绩效实证研究[J].现代商贸工业,2014(9):101-103.

WANG Gaizhi.Empirical research of financing structure and managing performance of GEM listing companies[J].Modern Commerce Industry,2014(9):101-103.

[10] 刘新超.融资结构与经营绩效关系研究——基于有色金属板块上市公司数据[J].财会通讯,2014(5):23-25.

LIU Xinchao.Study on the relationship between financing structure and corporate performance:Based on the data of non-ferrous metal plate listing corporation[J].Communication of Finance and Accounting,2014(5):23-25.

[11] MYERS C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[12] JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Social Science Electronic Publishing,1976(3):305-360.

[13] 杨孝安,栗霞.利用现鑫流量评价上市公司的盈余质量[J].西安工程大学学报,2010,24(5):666-669.

YANG Xiaoan,LI Xia.Earnings quality evaluating of listed companies by using cash flow[J].Journal of Xi′an Polytechnic University,2010,24(5):666-669.

[14] 杨孝安,张燕.纺织服装类上市公司资本结构与相关财务指标[J].西安工程大学学报,2011,25(4):570-574.

YANG Xiaoan,ZHANG Yan.The related financial indexes and capital structure of China textile apparels listed companies[J].Journal of Xi′an Polytechnic University,2011,25(4):570-574.

编辑、校对:孟超

The influence of financing structure on operating performance in energy saving and environmental protection industry

ZHOU Tingting,YANG Xiaoan

(School of Management,Xi′an Polytechnic University,Xi′an 710048,China)

According to the principle that different financing structure can impact corporate financing costs and business decisions,which affect the company′s cash flow,the impact of financing structure on the operating performance in energy saving and environment protection industry was studied by using empirical methods of factor analysis and multiple linear regression.The conclusion is that internal financing and equity financing of energy saving and environmental protection industry generate a positive impact on operating performance,debt financing has a negative impact on operating performance.According to the results of this conclusion,enterprises should increase internal financing and equity financing,and decrease debt financing to enhance business performance.

financing structure;operational performance;equity financing;debt financing

F 230

A

1674-649X(2015)05-0630-06

10.13338/j.issn.1674-649x.2015.05.020

2014-12-28

杨孝安(1963—),男,陕西省周至县人,西安工程大学教授,研究方向为财务理论与公司理财.E-mail:yxa0197@126.com