机构投资者、股权制衡与公司绩效关系研究

——基于沪市A股医药类上市公司的实证分析

2015-06-06曾卓瑜

张 洋 任 刚 曾卓瑜

机构投资者、股权制衡与公司绩效关系研究

——基于沪市A股医药类上市公司的实证分析

张 洋 任 刚 曾卓瑜

论文以我国沪市A股医药类上市公司为研究对象,将机构投资者和股权制衡联系起来,建立有机构投资者介入的股权制衡结构模型,并以2009-2011年相关数据为研究样本,用回归模型分析有机构投资者介入的医药类上市公司股权制衡与公司绩效之间存在正相关关系。

机构投资者 股权制衡 公司绩效

一、引 言

自上世纪80年代开始,机构投资者作为公司股东在证券市场中的分量越来越重,并以养老基金、保险基金和投资基金为代表。目前国内外理论界的研究主要集中在机构投资者参与公司治理的因素、主要渠道和机构投资者参与公司治理的效果,大部分研究结论认为机构投资者的参与对公司绩效能够产生积极的影响。另外,股权结构是公司治理研究的一个核心领域,对完善现代公司制度以及公司的经营绩效有着举足轻重的影响。其中股权制衡是一种特殊的股权结构,它主要是通过各大股东内部利益牵制的方式,形成一种互相监督、抑制控股股东掠夺的股权安排模式。但目前国内外学术界在股权制衡理论的研究领域方面尚未形成统一的结论,进而关于股权制衡的相关实证研究结果也不尽相同。

近年来,我国医药行业越来越受到公众及政府的关注,医药制造业生产总值一直呈上升趋势,并且随着未来人口老龄化趋势的不断上升会促使医药需求持续增长,生物科技的发展也会促使政府逐步加大对对医疗行业的投入力度。所以,近年来公募基金、阳光私募等机构投资者对医药行业上市公司更加关注,所以研究机构投资者及其股权结构对医药类上市公司的公司绩效影响有着深刻的意义。

综上所述,机构投资者和股权制衡是影响公司绩效的两个关键要素,但目前学术界大部分研究是将它们分裂开来单独与公司绩效进行研究,所以考虑到我国资本市场的特殊性,再结合当前医药类企业的发展前景,本文采用股权制衡度指标,以2009-2011年沪市A股医药类上市公司为研究对象,运用回归方法建立模型,研究介入机构投资者的前提下不同的股权结构与公司绩效的相关性以及机构投资者介入与否对上市公司绩效的影响,从而将两者结合起来,以期能对今后医药类企业引入多元化的投资者以及股权改革提供更好的建议和参考。

二、理论分析与研究假设

由于机构投资者这一新型投资主体具有自身独特优势,投资经验丰富,团队实力雄厚,所以他们的加入会对公司经营决策产生重要影响,如果占有公司股份的较大权重,则两者的综合作用会对公司绩效产生显著的影响,据此本文提出如下假设:

假设1:机构投资者介入的上市公司股权制衡度与公司绩效正相关。

国内外学者认为制衡型的股权结构相对于高度集中和分散的股权结构而言更加合理,因为它可以使得相互制衡的大股东从内部根本上改善上市公司治理,即可以缓解控股股东与中小股东之间的利益冲突,进而对公司绩效产生积极影响,所以考虑上述因素,本文提出如下假设;

假设2:在有机构投投资者介入的上市公司中,股权制衡类的公司绩效要大于一股独大类和股权分散类的公司绩效。

在成熟的资本市场中,机构投资者对公司治理的积极影响很大,他们一般通过采取提出股东议案、行使代理投票权等方式参与进来,在实现自身权益的同时并对公司绩效产生积极的推动作用。因我国国情特殊,并且资本市场起步较晚,高度集中的股权结构长期以来一直在资本市场中占据主导地位,所以将机构投资者这支积极的投资主力引入到资本市场中具有两方面的积极意义,首先对中小投资者进行合理投资产生引导作用,进而优化资源配置结构、提高证券市场效率,其次机构投资者一般资本实力较雄厚,他们的加入可以抑制和制衡国有股和法人股的比重,进而间接起到保护中小股东权益的效果,所以综上分析,本文提出以下假设:

假设3:其他条件不变的条件下,有机构投资者参与的公司绩效要大于没有机构投资者参与的公司绩效。

三、研究设计

(一)样本选择和数据处理

本文以沪市A股医药类上市公司2009-2011年的样本为研究对象,其中医药类公司涵盖制药专用设备、医疗器械及制药行业。为保证数据的有效性,本文根据以下标准对对原始样本进行筛选:①2010年和2011年于上海证券交易所上市的A股上市公司,发行B股或H股的上市公司被剔除;②剔除ST及*ST上市公司;③剔除不能提供2009-2011年之间连续的财务数据和股权结构数据的上市公司。按照以上标准筛选后,进一步对样本数据进行归类:首先将前十大股东中不包含机构投资者的上市公司归为一类;其次,将余下的样本进一步分为一股独大类和股权制衡类公司;第三,将不满足这两类定义标准的公司归为含有机构投资者的股权分散类公司。按照以上的分类标准,在含有机构投资者的所有样本中一股独大类的观察值为316个,股权制衡型的观察值为135个,股权分散型的观察值有206个,前十大股东中不包含机构投资者的上市公司有109家。本文研究所需数据主要来源于CSMAR数据库。

表1 样本数据分类及其分类标准

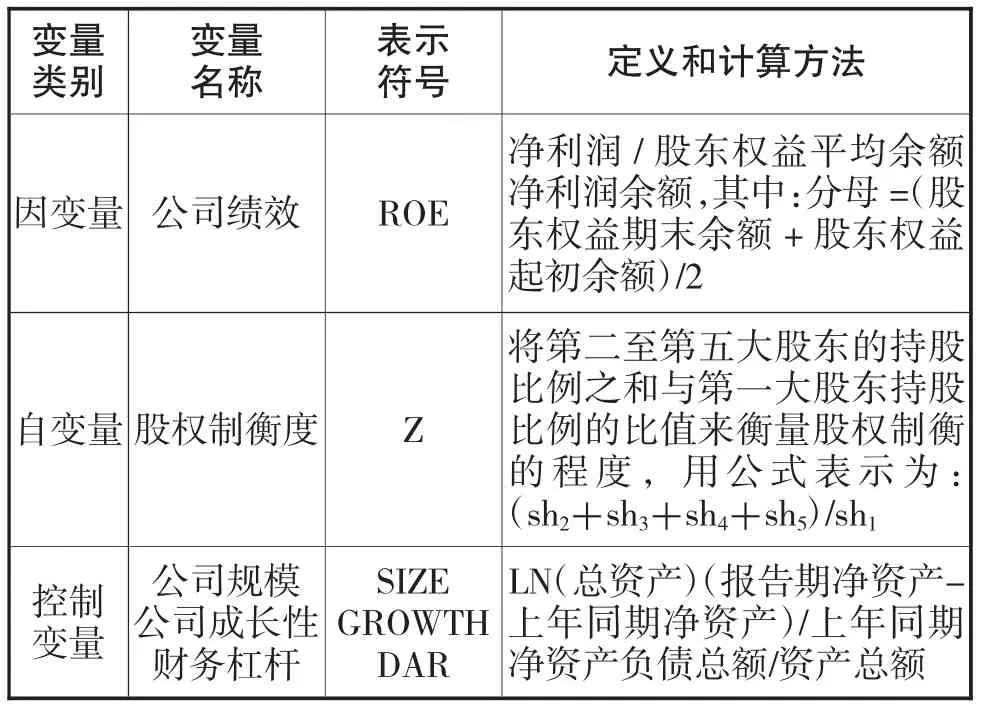

(二)变量设计及测量

表2 变量定义及计算方法一览表

(三)模型构建

为检验上述假设,本文利用SPSS统计软件,采用回归分析法对股权制衡度和公司绩效进行分析。模型构建如下:

其中:ROEit表示i公司在t年的净资产收益率,代表公司绩效;

Zit表示i公司在t年的股权制衡度;

β0、β1、β2、β3和β4为待估回归系数,e为随机误差项。

四、实证研究

(一)组间比较分析

本研究将四组样本两两分组,对总样本进行独立样本T检验,可以证明不同类型的股权结构和机构投资者这两个要素对公司绩效影响的差异:(1)股权制衡类与一股独大类公司绩效的独立样本T检验(有机构投资者介入);(2)股权制衡类与股权分散类公司绩效的独立样本T检验(有机构投资者介入);(3)有机构投资者介入的上市公司与前十大股东中未涉及机构投资者的上市公司绩效的独立样本T检验。具体结果如下:

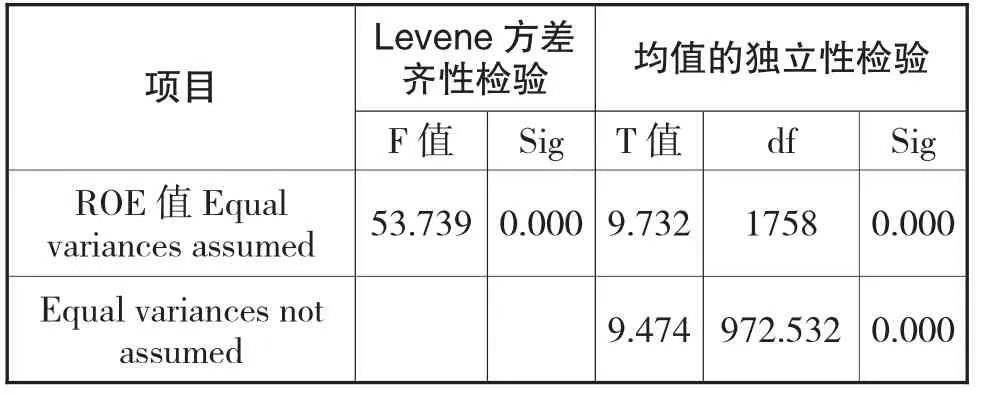

表3 2009年-2011年一股独大与股权制衡两组ROE值的独立样本T检验

表4 2009年-2010年股权制衡与股权分散两组ROE值均值的独立样本T检验

表3的方差齐次性检验(Levene)结果,F值为53.739,显著性概率为p<0.001,得出有机构投资者参与的股权制衡类与一股独大类这两组方差差异是显著的。T检验的显著性概率为.000,小于.05,可得出这两组样本的公司绩效存在显著性差异。前十大股东中有机构投资者介入,并形成具有股权制衡特质的股权结构,从而可以与其他大股东之间相互制约和监督,减少大股东损害小股东利益事件发生的频率,进而对公司绩效可以产生显著的积极影响。表4方差齐次性检验(Levene检验)结果,F值为4.984,显著性概率p<.05,因此可以得出有机构投资者参与的股权制衡与股权分散这两类样本的方差差异是显著的。T检验的显著性概率为.000,小于.05,所以可得出这两组样本的公司绩效是存在显著性差异的。所以以上两表的结论进一步证实了前面提出的假设2。

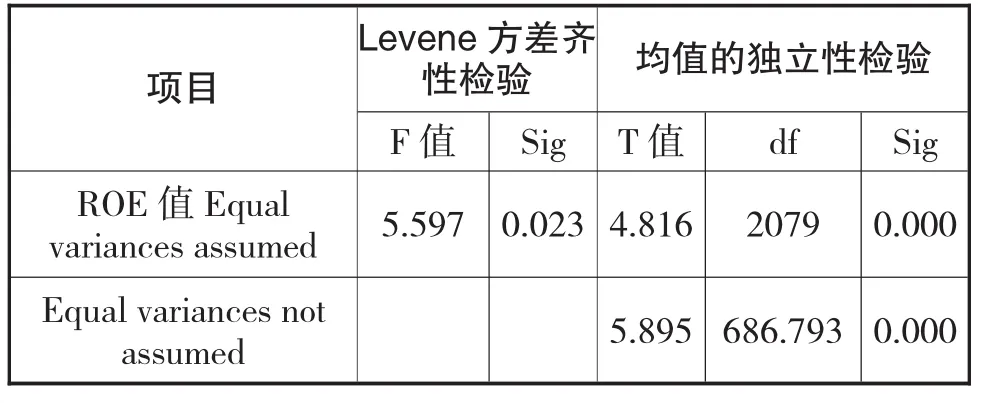

表5 2009年-2011年前十大股东中含有机构投资者样本组(G1,G2,G3)与比较组(G4)ROE值的独立样本T检验

表5的方差齐次性检验(Levene)结果,F值为5.597,显著性概率为p<0.05,所以可以得出前十大股东中含有机构投资者的样本组与比较组这两组方差差异是显著的。T检验的显著性概率为.000,小于. 05,可得出这两组样本的公司绩效存在显著性差异。所以表5的实证结果检验了前文中提出的假设3。

(二)相关性分析

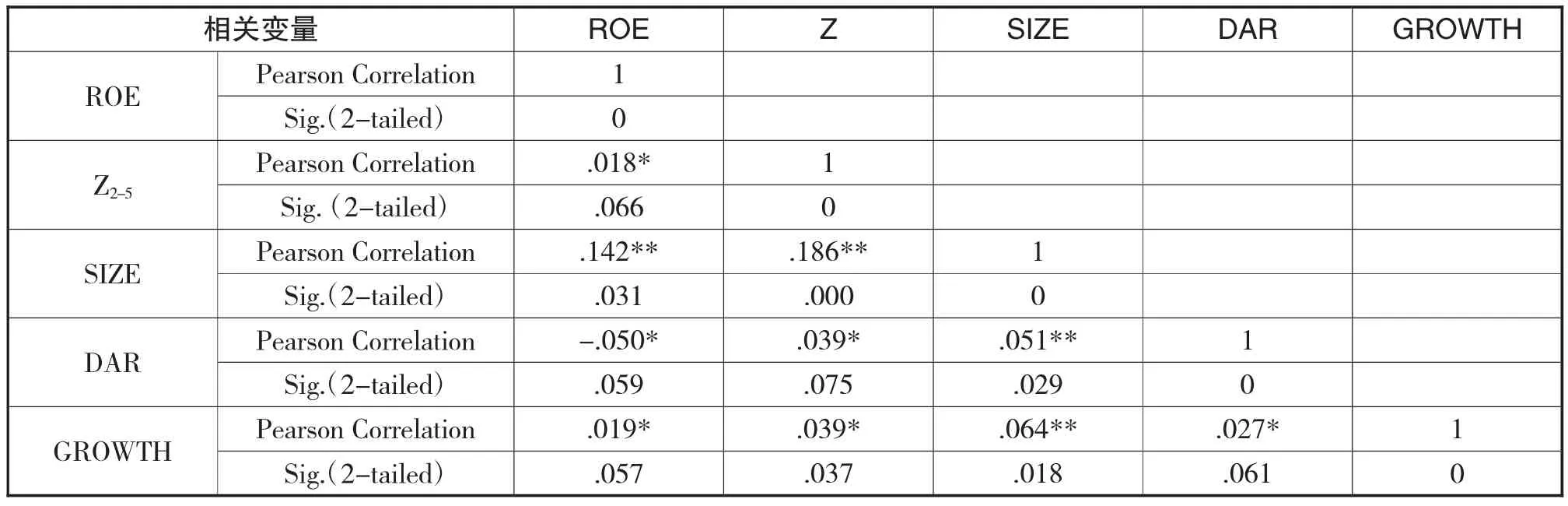

考虑到数据之间可能存在多重共线性问题,文中对模型中所涉及的各个变量进行了相关性分析,包括ROE值、股权竞争度Z、公司规模SIZE、财务杠杆DAR及公司成长性GROWTH,其Pearson相关矩阵见表6。

表6 总体样本(含有机构投投资者)解释变量与被解释变量的Pearson相关矩阵

从表6可以看出,(ROE)值和资产负债率(DAR)负相关,ROE指数与股权制衡度指数(Z)、规模指数(SIZE)和成长性(GROWTH)正相关,并且相关性均在0.1(双尾)水平下显著,这一结果与前述的分析比较一致,从Pearson的结果依然可以得出前十大股东含有机构投资者介入的股权制衡结构对上市公司绩效产生积极作用,进一步验证了研究假设中的假设1。

(三)多元回归分析

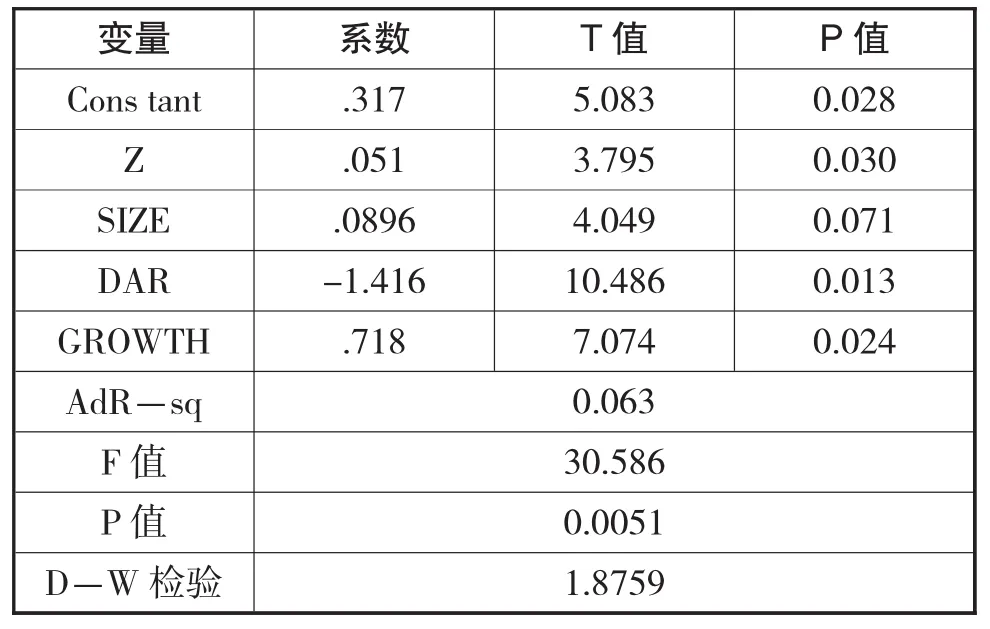

表7 2009年有机构投资者介入的股权制衡度与公司绩效

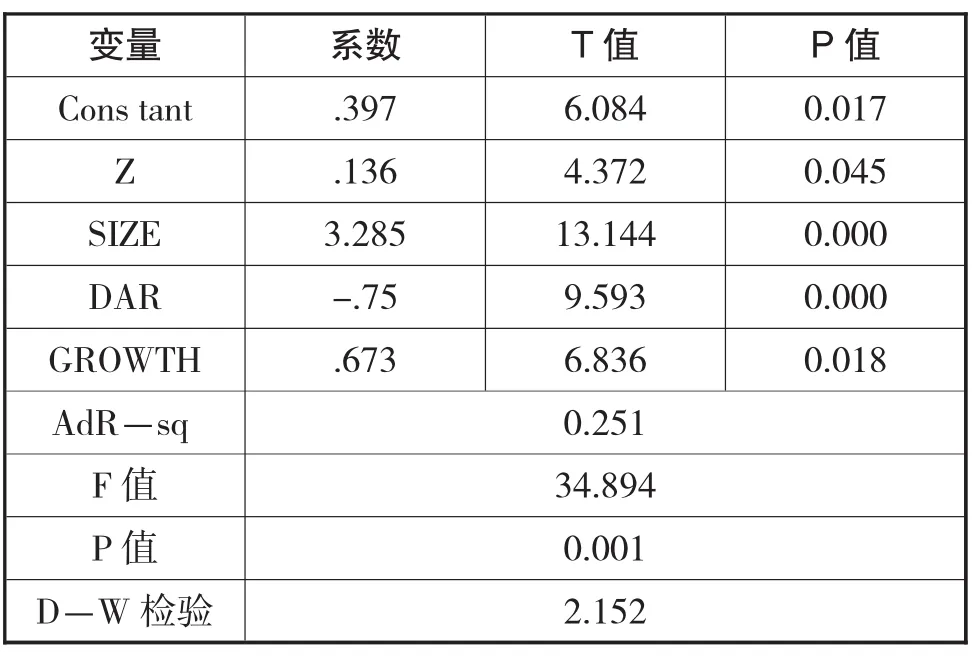

表8 2010年有机构投资者介入的股权制衡度与公司绩效

表9 2011年有机构投资者介入的股权制衡度与公司绩效

表7、8和9用模型检验了2009年-2011年股权制衡度对公司绩效的影响。从该模型的验证结果来看,回归方程的F值分别为30.586、34.894和35.683,P值分别为0.0051、0.001和0.000,可见除2009年以外,2010年和2011年均通过显著性检验,说明回归模型具有统计学意义。从各个系数的检验结果来看,只有2009年的回归检验结果不显著,2010年和2011年各变量系数的P值均小于0.05,是显著的。

2009年-2011年解释变量Z的系数为正,说明股权制衡度与公司绩效成正比,考虑到样本标准是前十大股东中有机构投资者介入的上市公司,所以该检验结果进一步巩固了前面提出的假设1的结论。

五、研究结论和建议

(一)研究结论

综上实证研究显示:第一、不论在资本实力还是专业水平等方面,与一般小投资者相比,机构投资者占有绝对优势,所以在前十大股东有机构投资者介入的股权制衡型医药类上市公司中,股权制衡度越大,公司控制权被相互牵制的力度越强,即股权控制度与公司绩效正相关。第二、考虑到对医药类公司而言,机构投资者是一支积极的投资力量,所以其持股比例的提高对公司绩效的影响也更加显著,所以结合医药类上市公司数据进行实证分析后得出有机构投资者参与的公司绩效要大于没有机构投资者参与的公司绩效。第三,在医药类上市公司有机构投资者介入的前提下,制衡型的股权结构不仅不会出现绝对控股的大股东,而且还会避免股权分散的现象,此时公司绩效最大。

(二)建议

本文将机构投资者与股权制衡结合起来,在我国特殊的证券市场背景条件下结合医药行业分析其与医药类公司绩效的关系,得出大力发展机构投资者这一新型投资主体,对改善医药类上市公司绩效,促进我国医药企业的稳定发展具有重要意义。为此,本文提出如下建议:

①为了壮大机构投资者队伍,构建更加完善的股权制衡结构,可以通过加强信息披露制度建设以及推进全新监管理念等措施,创建良好的制度环境。②结合中国国情和医药类企业的发展特质,通过增发社会公众股,相对降低国有股比重、加快国有股配售以及增加法人持股的比重等途径逐步构建有效的股权制衡结构,进一步完善公司治理状况。③为鼓励机构投资者对医药类上市公司的投资,在对其加强监管的同时放宽投资约束,并完善机构投资者自身的治理和绩效评价体系等,进一步完善该投资群体的制度体系。④加快医药制造业的结构调整,加强新药研发能力,提高行业整体盈利,为引入机构投资者创造健康的投资环境,进而完善医药类上市公司的股权结构,实现双赢发展模式。

[1]陈小悦、徐晓东.股权结构、企业绩效与投资者利益保护.经济研究.2001(11)3

[2]黄渝祥,李军等.我国上市公司股权制衡研究上证联合研究计划第四期课题报告.2003:35-67

[3]赵景文、于增彪.股权制衡与公司经营业绩.会计研究. 2005(12)59-64

[4]王奇波.机构投资者参与的股权制衡研究.东北财经大学学报.2006(1)32-35

[5]孔翔、陈炜.我国上市公司应该选择什么样的股权结构.深圳证券交易所报告.2005:15-27

[6]娄伟.基金持股与上市公司业绩相关性的实证研究.上海经济研究.2002(6)58-62

[7]王奇波,曹洪.股权制衡与机构投资者参与的公司治理效应.财贸研究.2006(3)110-116

[8]宋东林,张迹.机构投资者参与公司治理经济学分析.经济纵横.2002(5)17-20

[9]王琨,肖星.机构投资者影响下独立董事治理效率变化研究.中国工业经济.2006(5)105-111

[10]朱武祥、宋勇.股权结构与企业价值.经济研究.2001. 12.12.7(7)66-72

[11]Benjam in M,Anete Pajuste.Multiple Large Shareholders and Firm Value.Journal of Banking and Finance,2005, 29(7)1813-1834

[12]Sias,Starks,and Titmam.The Price Impact of Institutional Trading.Austin:Washington State University and University of Texax,2000.376-390

[13]C.B.Ingleyand N.T.vanderWalt,CorporateGovernance, Institutional Investors and conflicts of Interest.Blackwell Publishing Ltd 2004-11-10

[14]Luc Laeven,Ross Levine.Beyond the Biggest:Do Other Large Shareholders Influence Corporate Valuations?www. ssm.com.paper,2005

[15]RobertWebb,MatthiasBeck and RoddyMckinnon, Problems and Limitations of Institutional Investor Participation in Corporate Governance,InstitutionalInvestor Participation,Corporate Governance,2003(11)65-70

The Study of Relationship between Institutional Investor,Outside Stockholders and Financial Performance——Empirical Analysis Based on Pharmaceutical Public Companies Which Issue A Shares in Shanghai Securities Market

ZHANG Yang,REN Gang,ZEN Zhuo-yu

Financial Department,Guangdong Pharmaceutical University,Guangzhou 510006

Based on the period studies,this paper establishes a model of outside stockholders which refers to institutional investor.Then the paper uses the financial data of Pharmaceutical companies from Shanghai securities market during the year 2009 to 2011.Empirical analysis indicates:institutional investor and outside stockholders are important and the equity restriction ratio is significantly positively correlated with financial performance of Pharmaceutical companies.

Institutional Investor,Outside Stockholders,Financial Performance

F230

A

2014年广东药学院人文社会科学研究培养基金项目,2014年广东药学院创新强校工程--重点学科(2050205U0301)

张洋,女,山东滕州人,广东药学院会计师,硕士,研究方向:财务会计理论与实务;广东广州,510006

任刚,男,河南平顶山人,广东药学院高级会计师,硕士,研究方向:审计理论与实务

曾卓瑜,女,广东广州人,广东药学院高级会计师,本科,研究方向:财务管理理论与实务