中国资本市场独立审计质量分析

——基于文献梳理的一个初步评价

2015-06-06方芳

方芳

中国资本市场独立审计质量分析

——基于文献梳理的一个初步评价

方芳

我们借鉴Francis2004年提出的框架,采用文献梳理的方法分别从完全的审计失败、审计意见以及影响审计质量不同的因素角度首次系统的对中国资本市场独立审计质量做出评价。总体上,我国的审计市场表现出了一定的审计质量,并且随着政策的深化和监管的深入,我国的审计质量正在不断的提高。总体上我国的审计市场表现出了一定的审计质量,并且随着政策的深化和监管的深入,我国的审计质量正在不断的提高。

审计质量 审计失败 审计意见

资本市场独立审计到底创造了价值吗?这是一个重要的理论问题,更是紧迫的实践问题,尤其在出现一系列审计失败丑闻之后,以及上市公司支付的审计费用巨额且逐年增长的背景下。为此,我们借鉴美国知名审计学教授Francis2004年提出的框架,采用文献梳理的方法分别从完全的审计失败、审计意见以及影响审计质量不同的因素角度首次系统的对中国资本市场独立审计质量做出评价。

文章的结论是,1999年以来中国审计市场实施的诸如会计师事务所脱钩改制、民事法律完善、特殊普通合伙制转换等重大制度,大大改善了中国资本市场的独立审计质量,整体上,中国资本市场发生完全的审计失败的比例较低,出具的非标准无保留审计维持在较高的10%左右的比例,大所和小所之间的审计质量出现了差异。

一、从完全审计失败比率的视角衡量独立审计的整体质量

审计质量,并不是一个唯一刻度的概念,它包括从完全的审计失败,较低的审计质量到较高的审计质量等连续过程。审计失败是审计质量的低端。因此,我们首先关心,这个最低质量的审计失败在整体独立审计比重到底有多大,这个指标可以给予我们关于中国资本市场独立审计质量的最保守的评价。审计失败可以分为两种情况:一种是注册会计师没有要求被审计公司按照GAAP发布财务报表(GAAP失败);另一种情况是注册会计师没有在应该发表非标意见的时候发布非标意见的审计报告(审计报告失败)。在这两种情况下,被审计的财务报表都会对报表使用者造成误导(Francis,2004)。

审计失败最明显的表现就是审计师被司法机关起诉(Palmrose,1988)。李爽和吴溪(2002)统计出1994至2001年被移交司法机关追究刑事责任的注册会计师数量为5个,分别是银广夏和麦科特案件中的涉案注册会计师,仅占该期间所有被处罚注册会计师总数的6.5%,其中75%以上的处罚是在会计师事务所脱钩改制后做出的。刘亚莉等(2006)继续对2002年至2005年证监会的处罚进行统计,发现遭受处罚的38个注册会计师中竟无一例被司法机关追究刑事责任。这样,从1994年到2005年平均每年有0.45个注册会计师被司法机追究刑事责任。从上市公司的数量上来说,1994年中国上市公司也就400来家,至2001年12月31日达到1069家,截止2005年12月30日中国沪深两市上市公司为1332家。在1994到2005年这个期间,我们取平均数得到上市公司数量大概为1000家。那么以此计算的审计失败率为0.045%,该比率几乎为零。

审计失败的另一个表现是注册会计师或会计师事务所被证监会处罚。根据李爽和吴溪(2002)的统计,1994年至2001年间的证监会处罚上市公司的案例37个,其中包括33例证监会处罚和4例新闻稿。这里的处罚是广义处罚,包括涉及验资等受到通报批评的上市公司。刘亚莉等(2006)继续对2002年至2005年进行统计,发现共有14例会计师事务所接受了证监会的处罚。这样,从1994年到2005年期间平均每年有4.64家会计师事务所遭受处罚。同样,考虑到该期间平均1000家的上市公司数量,审计失败率为0.464%,该比率同样十分接近于零。

此外,我们可以采用更宽泛的财务重述视角衡量审计失败。美国会计原则委员会(APB)在第20号意见书《会计变更》(APB20:Accounting Changes)中对需要进行财务重述处理的“差错”归纳为以下几种情况:计算错误、会计原则应用错误、财务报告公布日已经存在的事实的忽视或误用。上市公司如果发现历史报表中存在足以引起投资者误解的差错,需要对期初留存收益及报表相关项目进行追溯调整,并重编历史财务报表。许多学者都认为发生财务重述的上市公司的审计质量较差(Coffee,2004)。正是由于审计质量较差,导致原先的财务报表发生错误或误用,最后需要财务报表的重述。王霞和张为国(2005)以1999-2002年中国A股上市公司年报披露以前年度报表存在重大错误并进行了追溯调整的576家上市公司为样本,发现错误年度非标的审计意见与重述项目数量,重述的金额显著正相关;重述当年非标审计意见也与重述的项目数量,重述的金额显著正相关。这说明中国的注册会计师察觉到了蓄意或无意的财务错报或舞弊,并依据重要性水平对这些公司出具了非标的审计意见,在重述当年也能够依据重述的篇幅和涉及项目的多少适当的出具相关的审计意见。从这个角度来说,中国的审计行业也是有审计质量的。

表1,我们统计了过去14年中被证监会处罚的财务舞弊公司数以及发生财务报表重述的公司数,过去14年财务舞弊公司数平均占2.55%,而发生财务报表重述的公司占比为9.08%,这与先前的实证研究发现基本一致。总之,从注册会计师被司法机关刑事起诉,被证监会处罚以及报表重述的角度看,中国资本市场独立审计的失败率都低于1%,整体上,中国注册会计师能够发现企业的财务舞弊,中国独立审计具有一定的审计质量。

表1 2001-2014年上市公司财务报告被证监会处罚和财务报表重述的分布

二、从审计意见的视角衡量独立审计的质量

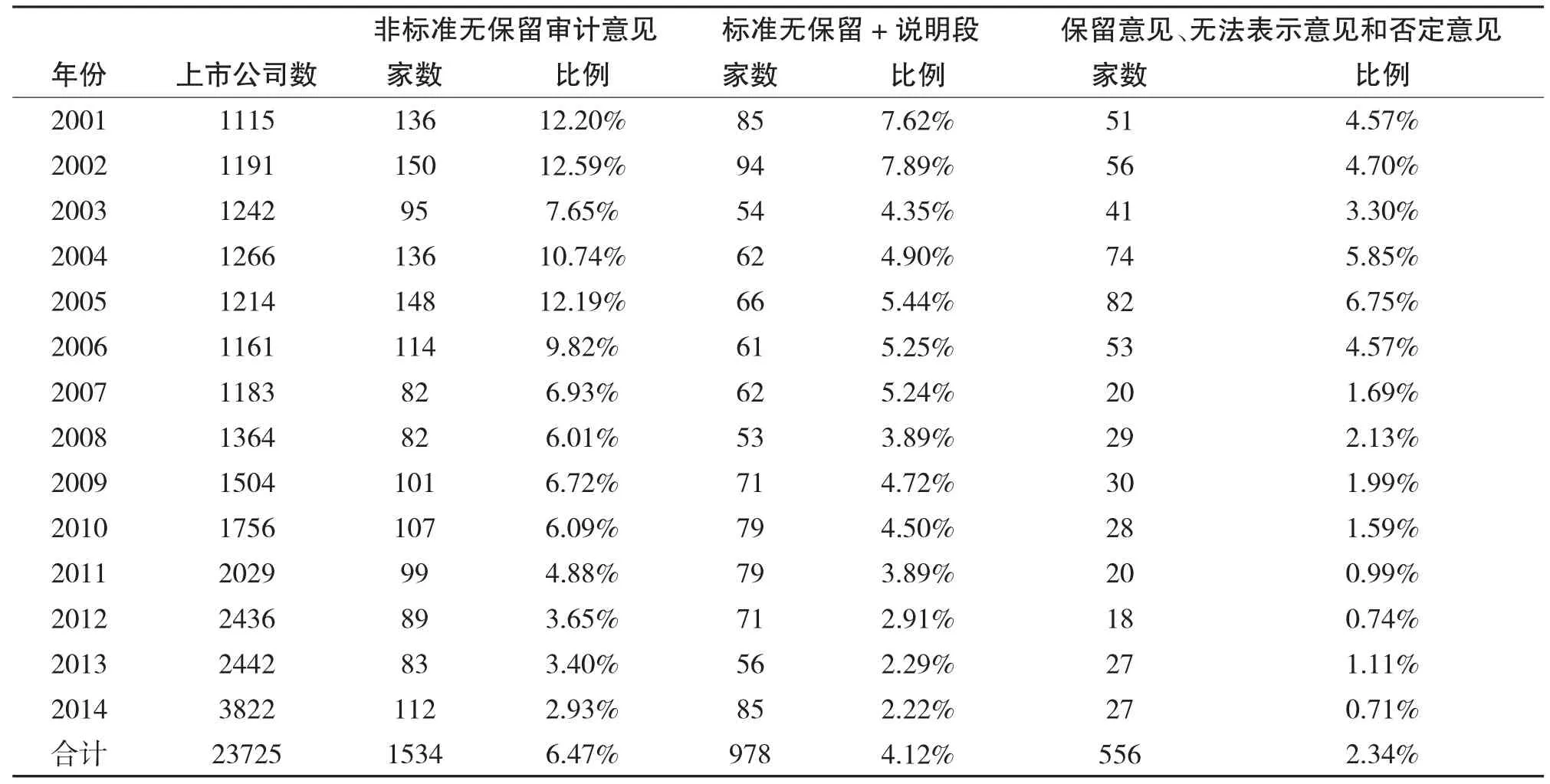

按照中国独立审计准则,注册会计师可供出具的审计意见分为5种:标准无保留的审计意见,带强调事项段无保留意见,保留意见,否定意见和无法表示意见。非标准无保留审计通常意味着公司的财务报表存在问题,或者审计师认为有些信息需要提请投资者关注。因此,非标准审计意见就为投资者、监管层所关注,这会影响到相关的股票能否纳入机构投资者的投资标的,甚至会影响到公司的再融资。研究发现,注册会计师发布非标准无保留审计意见会导致该会计师事务所的被解聘。这样,在发现问题能否如实的出具非标准无保留审计意见就代表着注册会计师是否具有高质量的审计行为。因此,我们就可以用注册会计师出具的非标准无保留审计的比重来粗略的评价独立审计的整体质量。

刘亚莉等(2006)发现自2001年以来非标意见占全部审计报告的比例呈现下降且逐渐稳定的趋势。2002年是非标意见比例最高的年份(13.36%),而在此之前的1999年至2001年非标意见比例分别为19.1%、15.7%和13.4%,此外,带强调事项段无保留意见的审计报告无论从绝对数量还是相对数量上讲都明显减少,最高年份2002年为8.2%,1999年至2001年该比例分别为11.5%、9.3%和8.0%(李爽、吴溪,2005)。表2我们列示了2001-2014年非标准无保留审计的比重,从2001和2002年开始,非标准无保留审计意见的比重呈现逐年下降的趋势,平均来说过去14年非标准无保留审计意见的比重为6.47%,其中严格的非标准无保留审计意见比重为2.34%。

表2 2001-2014年上市公司非标准无保留审计意见的分布

虽然非标准无保留审计意见占总审计意见的比率达到6%左右,但是审计是否高质量还取决于其对投资者的作用。如果独立审计是具有质量的,那么注册会计师出具的非标准无保留审计意见会向投资者传递有用的信息。反之,审计意见将不会给投资者带来有用的信息。审计意见对投资者的有用性比较难以估计。一是因为审计报告通常是和会计报表同时公布的,投资者在获得审计意见的同时也获得了财务报告,如何将审计意见的影响单独分离出来比较困难;二是因为被出具非标审计意见的上市公司通常在报表披露前就已经表现出了问题的迹象,投资者通常在获得审计意见前已经对该公司的情况有了一定的了解。关于审计意见是否传递出审计质量,我们可以从以下两个角度来加以考察:操纵性应计利润和会计估计和会计差错更正。

从操纵性应计利润看,章永奎和刘峰(2002)选取1998年审计意见为非标的上市公司为样本,根据横截面拓展Jones模型发现被出具标准无保留意见上市公司的资产负债率低于所有上市公司的平均水平;总资产收益率高于所有上市公司平均水平;操纵性应计的绝对值显著小于所有上市公司的平均水平;标准无保留意见和操纵性应计间存在显著的正相关关系。徐浩萍(2004)通过对比标准审计意见和非标意见样本后发现标准审计意见样本的操纵性应计利润和操纵性非经营性应计部分都显著小于非标准无保留审计意见样本。

从会计估计和会计差错更正看,刘勤和颜志元(2006)实证发现会计估计变更前一年非标意见与变更项目个数,经营利润以上变更金额占全部变更金额比例,客户收入规模,事务所规模显著相关,表明审计师在估计变更前一年就可以识别出会计估计失当。在变更当年,非标意见与变更项目个数,经营利润以上变更金额占全部变更金额比例,客户收入规模显著相关,说明审计师在变更当年可以识别会计估计质量。王霞和张为国(2005),发现错误年度非标的审计意见与重述的项目数量,重述的金额显著正相关;重述当年非标审计意见也与重述的项目数量,重述的金额显著正相关。上述研究表明,注册会计师发布的非标准审计意见的确是具有传递关于公司会计信息质量的作用。

三、中国审计市场是否存在了差异化特征

前文我们分别用审计失败和非标准无保留审计来整体评价审计质量,但是这两个刻度都是比较保守的,我们发现,整体上,审计失败率比较低,出具非标准无保留审计的比例也较低,问题是,其他没有发生审计失败的案例就是高质量的吗?那些没有被出具非标准无保留审计意见的案例就是低质量的?我们当然不能得出简单的判断。因此,我们换一个角度对此进行分析,如果审计是具有质量的,那么我们应该能够看到提供审计服务的不同会计师事务的审计质量是具有差异的,即审计市场中存在差异化的特征。具体的,我们从会计师事务所是否具有规模差异和是否具有行业专长差异两个方面加以分析。

1、中国审计市场是否具有规模差异

DeAngelo(1981)在其经典的文章中,指出,会计师事务所的审计质量取决于专业胜任能力和独立性,而这两者都与会计师事务所的规模直接相关,会计师事务所规模越大,其越有能力聘请高质量的注册会计师,并给其进行完善的后续培训,而且在发现财务报表舞弊时,更能坚持其独立的立场,因为由此发生的声誉损失对其将是更为巨大的,因此,我们可以用会计师事务所的规模直接度量审计质量。根据中国的数据,漆江娜等(2004)发现,国际“四大”在中国市场收取更高的审计费用,其审计质量也更高。表3列示了过去14年中国际“四大”和包括国际“四大”的“十大”所在中国审计市场的份额变化,我们发现,国际“四大”所的市场份额基本上维持在6%左右,而“十大”所的市场份额逐年上升,在2014年达到了61%以上,这表明中国审计市场逐渐呈现了大所占有的趋势。

漆江娜等(2004)用2002年中国上市公司的数据实证检验后发现四大审计的上市公司表现出更低的可操纵盈余,从而说明四大在我国有更高的审计质量。张奇峰(2005)用上市公司市场价值(Tobin Q,MRB)和盈利能力(MROA,ROA)的相关系数表明事务所声誉,从政府管制,审计收费,声誉的角度说明在我国预期首次获得IPO专项复核资格的事务所以及国内十大事务所并不受市场的信赖,国际四大的审计质量更为投资者信任。从而从投资者角度说明我国国内所审计质量低,四大审计质量高。王咏梅和王鹏(2006)从ERC的角度验证中国证券市场对四大非四大审计质量的反应,结果证明在我国四大审计质量的市场认同度更高,即质量高。

表3 2001-2014年大所市场份额的分布

但是也有研究发现,国际“四大”在中国的审计质量并没有显著高于本土会计师事务所。陈信元和夏立军(2006)选取2000年至2002年所有上市公司为样本,同样是检验四大和非四大审计公司的可操纵应计,却没有发现四大审计的上市公司可操纵应计更低的结论。刘峰和周福源(2007)从会计稳健性的角度发现四大在中国比非四大更不稳健,从而得出四大在国际的高质量源于美国更大的投资者保护环境,法律制度,而不是自主的保护声誉的理由。刘明辉等(2003)以四大非四大为自变量对非标意见进行回归,发现四大不比非四大审计质量高。

对国内“十大”和非“十大”审计质量的研究,同样也没有得到一致的发现。章永奎和刘峰(2002)将非标意见的样本分为大所审计和小所审计,结果发现大所审计公司的非标意见和可操纵应计的相关系数比小所大。蔡春等(2005)用2002年沪市制造业企业的样本由前十大非前十大事务所作为自变量,对可操纵应计(修正的横截面Jones模型)进行回归,得出双前十大事务所的企业可操纵应计低的结论,从而一定程度说明前十大事务所更有审计质量。李仙和聂丽洁(2006)利用修正后的Jones模型和Logistic回归对2000至2003年的IPO企业进行研究,发现由十大审计的公司更能抑制首次上市公司的盈余管理。

夏立军和杨海斌(2002)发现审计意见同是否是十大会计师事务所主审无关。原红旗和李海建(2003)发现以十大和非十大度量的事务所规模对审计意见并没有显著解释力。方军雄等(2004)发现虽然大所在首度亏损这个高风险领域体现出来的专业胜任能力和独立性高于小所,但是大所是否拥有明显优势却依然并不明确。陈信元和夏立军(2006)以国内十大为自变量对可操纵应计进行回归,结果不支持国内十大审计质量更高的结论。周海平和吕长江(2007)研究了2001-2003年的数据后没有发现规模较大的事务所和股价之间的价值相关性程度更高。

2、中国审计市场是否具有行业专长差异

Solomon et al.(1999)认为有行业专长的会计师事务所比没有行业专长的事务所能够做出更加精确的审计职业判断,而有更多的审计客户或更高的审计收费能使该事务所有机会接触更多该行业的知识,从而最终成为该行业的审计专家。

国外的大量文献都证实具有行业专长的会计师事务所具有较高的审计质量。但在国内对行业专长的研究并不多。张立民和管劲松(2004)采用了2002年度截面数据,按行业分类计算的集中度CR10和离散度H指标与整体A股审计市场相比,并没有显著性差异。于是他们认为我国A股审计市场尚未表现出明显的专业化。蔡春和鲜文铎(2007)通过以下两个比率来计量行业专长:1.会计师事务所某行业公司总营业收入占该行业所有公司收入比率;2.会计师事务所某行业公司总营业收入占该事务所所有公司总收入比重。他们通过可操纵应计和异常营运资本(异常营运资本=本期-上期*主营业务增长率)计量审计质量。在对2001-2004年非金融类上市公司回归后他们发现中国审计市场行业专长越高的公司审计质量越低,并认为这是由于国内事务所独立性不强且行业专长低所致。

总之,我国还没有发现有审计专长事务所的审计质量更高的证据。

四、小 结

考虑到整体评价中国资本市场独立审计质量问题的重要性,我们借鉴Francis2004年提出的框架,采用文献梳理的方法分别从完全的审计失败、审计意见以及影响审计质量不同的因素角度首次系统的对中国资本市场独立审计质量做出评价。

文章的结论是,1999年以来中国审计市场实施的诸如会计师事务所脱钩改制、民事法律完善、特殊普通合伙制转换等重大制度,大大改善了中国资本市场的独立审计质量,整体上,中国资本市场发生完全的审计失败的比例较低,出具的非标准无保留审计维持在较高的10%左右的比例,大所和小所之间的审计质量出现了差异。总体上,我国的审计市场表现出了一定的审计质量,并且随着政策的深化和监管的深入,我国的审计质量正在不断的提高。

[1]蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据.审计研究. 2005.2

[2]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据.会计研究.2007.6

[3]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据.会计研究.2006.1

[4]方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示.审计研究.2004.6

[5]李爽,吴溪.审计失败与证券审计市场监管—基于中国证监会处罚公告的思考.会计研究.2002.2

[6]李仙,聂丽洁.我国上市公司IPO中审计质量与盈余管理实证研究.审计研究.2006.6

[7]刘峰,周福源.国际四大意味着高审计质量吗_基于会计稳健性角度的检验.会计研究.2007.3

[8]刘明辉,李黎,张羽.我国审计市场集中度与审计质量关系的实证分析.会计研究.2003.7

[9]刘勤,颜志元.会计估计与独立审计质量—来自中国A股上市公司的证据.会计研究.2006.9

[10]刘亚莉,胡志颖,徐晓宇.注册会计师的注意领域和审计质量-基于对我国资本市场审计意见及证监会处罚公告的调查.审计研究.2006.5

[11]漆江娜,陈慧霖,张阳.事务所规模,品牌,价格与审计质量—国际‘四大’中国审计市场收费与质量研究.审计质量.2004.3

[12]宋衍蘅,殷德全.会计师事务所变更,审计收费与审计质量—来自变更会计师事务所的上市公司的证据.审计研究.2005.2

[13]王霞,张为国.财务重述与独立审计质量.审计研究. 2005.3

[14]王咏梅,王鹏.“四大”与“非四大”审计质量市场认同度的差异性研究.审计研究.2006.5

[15]王跃堂,陈世敏.脱钩改制对审计独立性影响的实证研究.审计研究.2001.3

[16]伍丽娜,束晓晖.审计师更换时机对年报及时性和审计质量的影响.会计研究.2006.11

[17]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应.审计研究.2002.4

[18]徐浩萍.会计盈余管理与独立审计质量.会计研究. 2004.1

[19]原红旗,李海建.会计师事务所组织形式,规模与审计质量.审计研究.2003.1

[20]张立民,管劲松.我国A股审计市场的结构研究——来自2002上市公司年度报告的数据.审计研究.2004.5

[21]章永奎,刘峰.盈余管理与审计意见相关性实证研究.中国会计与财物研究,2003.2

[22]张奇峰.政府管制提高会计师事务所声誉吗?来自中国证券市场的经验证据.管理世界.2005.12

[23]周海平,吕长江.会计师事务所规模会改变投资者对审计质量的判断吗?中国会计与财务研究.2007.9

[24]DeAngelo,L.,1981.Auditorsize and auditquality. Journal of Accounting and Economics(December),183-199

[25]DeFond,M.,1992.The association between changes in client firm agency costs and auditor switching.Auditing:A Journal of Practice and Theory(Spring),16-31

[26]Francis,J.,2004.What do we know about audit quality?British Accounting Review 36,345-368

[27]Gramling,A.A.,and D.N.Stone.2001.Audit firm industry expertise:A review and synthesis of the archival literature.Journal of Accounting Literature 20:1~29

[28]John C.Coffee,J r.“What caused Enron?:A capsule social and economic history of the 1990’s.”,Cornell Law Review,2004

[29]Palmrose,Z.,1988.An analysis of auditor litigation and audit service quality.The Accounting Review(January), 55-73

[30]Solomon,I.,Shields,M.,Whittington,O.R.,1999.What do industry-specialist auditors know?JournalofAccounting Research(Spring),191-208

Analysis of Independent Audit Quality of China's Capital Market —A Preliminary Evaluation Based on Literature Review

FANG Fang

Fudan University,Shanghai 200433

We learn from framework proposed by Francis 2004,using literature review methods to systematically assess the independent audit quality of Chinese capital market system for the first time from the point of view of different factors that affect audit quality like full audit failure,audit opinion and etc.Overall,China's audit market showed some audit quality,and with the deepening of the policy and regulation,the audit quality is constantly improving.

Audit Quality;Audit Failures;Audit Opinion

F239

A

方芳,女,复旦大学硕士研究生,供职于上海实业东滩投资开发(集团)有限公司/上海实业养老发展有限公司,研究方向:审计;上海,200000