黑龙江省民间借贷规制效率研究

2015-06-02李娟侯晓欢

李娟 侯晓欢

[摘 要]民间借贷规制的制约因素包括信息不对称、金融风险以及政策和行政约束。黑龙江省民间借贷规制效率主要受借贷资金用途、亲缘关系和居民收入影响,其中亲缘关系的影响较大。提出弱化政治及行政约束,降低信息不对称性;加强民间借贷监管,防范金融风险;深化民间借贷组织与正规金融机构合作等对策建议,以有效提高黑龙江省民间借贷规制效率。

[关键词]黑龙江省;民间借贷;规制效率

[中图分类号]F830.6 [文献标识码]A [文章编号]2095-3283(2015)04-0103-02

[作者简介]李娟(1973-),女,黑龙江肇东人,副教授,经济学博士,研究方向:产业竞争与产业规制; 侯晓欢(1991-),女,黑龙江肇东人,硕士研究生,研究方向:产业经济。

[基金项目]黑龙江省哲学社会科学研究项目(项目编号:13E030);黑龙江省教育厅人文社科项目(项目编号:12532090)。

一、民间借贷规制的制约因素

民间借贷规制是维系经济秩序正常运行、提高经济发展效率、促进社会经济发展的必要条件。政府的规制行为往往会受到多方面因素的影响,主要包括有以下几个方面:

(一)信息不对称

信息的完整性有利于政府在规制中减少道德风险和逆向选择。由于民间借贷分散且多数处于地下,政府机构对其监测意识不强,信息披露不足,导致相关部门不能对民间借贷的发展变化做出相应反应,不能及时出台相应的民间借贷规制政策,降低了民间借贷规制效率。

(二)金融风险

民间借贷市场潜在着诸多金融风险,影响了民间借贷规制的发展。首先,民间资本的自发性和无序性,容易造成大量资金短期集聚,导致生产规模快速扩张,产生发展过热现象;其次,民间借贷市场利率较高,企业高息举债后,容易使资金使用陷入恶性循环,蕴藏巨大的经营风险;第三,由于无法动态掌握民间借贷的资金来源和流向,容易冲击和破坏金融秩序,对金融安全造成极大威胁。

(三)政治和行政约束

由于民间借贷的发展存在不稳定性,为了保持经济持续健康发展,规制政策的制定往往受到强烈的政治约束。如中国合同法规定合法的借贷关系受法律保护,但在行政法规中大部分民间借贷活动都被纳入取缔范围。

二、黑龙江省民间借贷规制效率分析

(一)借贷资金用途对民间借贷规制效率的影响

民间借贷是正规金融的补充,银行正规借贷需求的空缺由民间借贷来填补。中小微企业对黑龙江省经济发展发挥了重要作用,但是其民间借贷的风险较大。相关资料显示,在仅有银行贷款的小微企业中,有10.1%处于亏损;而在仅有民间借贷的小微企业中,有13.5%处于亏损;在既有银行贷款又有民间借贷的小微企业中,有18.7%处于亏损。因此,民间借贷组织应在提供借款前,详细了解贷款企业的资信情况,衡量其履约能力,避免发生资金损失,影响民间借贷规制效率。

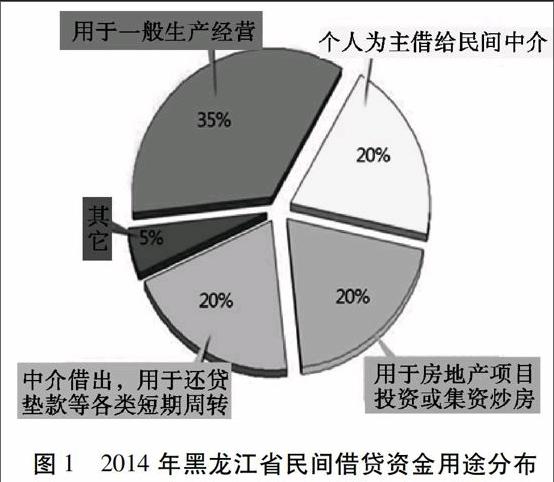

图1为2014年黑龙江省民间借贷资金用途分布,清晰地表明了资金流向的领域以及民间借贷资金的占用比例。

由图1可知,用于一般生产经营的民间借贷资金占比最多,为35%。其次个人为主借给民间中介、用于房地产项目投资或集资炒房和中介借出,用于还贷垫款等各类短期周转的民间借贷资金占比均为20%。计算得出,用于还款和房产项目的民间借贷资金总和为40%。首先,近年来房地产业持续降温,楼市波动较大,若把民间借贷资金用于房产投资或集资炒房,会导致借贷资金回流慢,投资风险增大,借贷资金入不敷出,不利于提高民间借贷规制效率;其次,民间借贷盛行以来,利率一直居高不下。据《中国家庭金融调查报告》显示,全国民间借贷利率为23.5%,是正规金融机构贷款利率的5~6倍。高利率的民间借贷资金导致企业和个人还款成本增大,企业资金流通受阻,资不抵债,容易发生坏账,这同样会影响民间借贷市场的有序发展。

(二)亲缘关系对民间借贷规制效率的影响

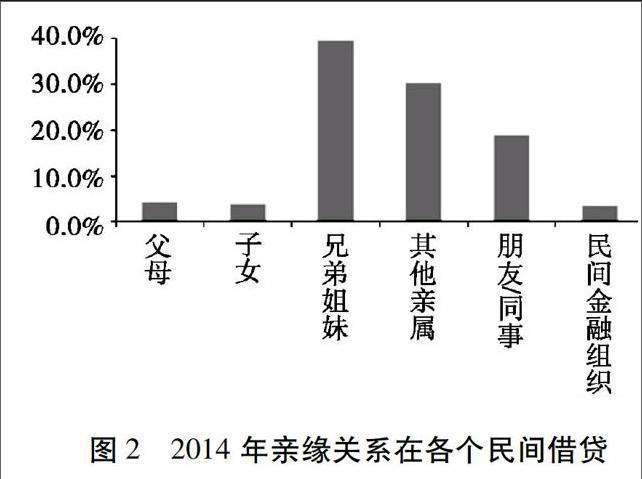

根据中国家庭金融调查与研究中心的数据显示,2014年,22.3%的中国家庭有民间金融负债。亲友关系是民间借贷的基础,中国家庭民间金融市场规模为5.28万亿,相比2011年的4.47万亿,规模扩大了18%。与此同时,民间借款中的有息借款占比显著上升,有息借出款占比也有所上升(见图2)。

由图2可知,民间借贷的主要渠道为兄弟姐妹、其他亲属以及朋友同事,而民间借贷机构、父母和子女都不是主要的借贷渠道,人们在借入时,39.5%的家庭会选择兄弟姐妹,但只有3.5%会选择民间金融组织,这说明民间金融的发展主要依靠于亲友关系而不是民间借贷组织。

(三)居民收入对民间借贷规制效率的影响

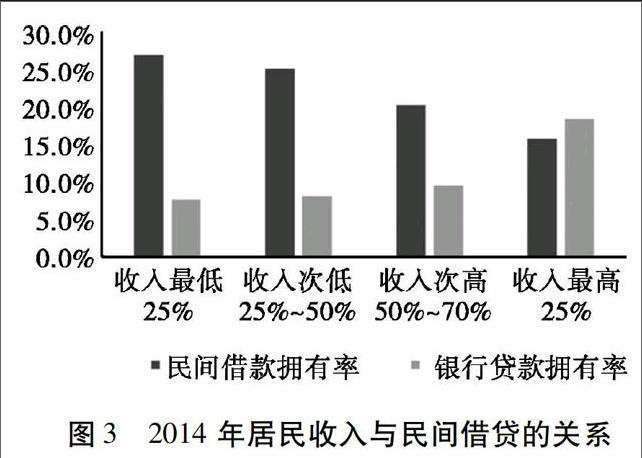

民间借贷的参与率随收入上升而下降,然而贷款持有率随收入上升而上升。民间金融作为中小企业和个人的融资方式有效地满足了他们的资金需求。低收入家庭民间金融参与率高,高收入家庭正规金融参与率高(见图3)。

从图3可以看出,收入越低的家庭民间借贷持有率越高,这说明他们很难从正规金融渠道获得资金支持,且银行贷款的手续更加复杂,耗时更长,对个人资信要求更高。虽然民间借贷的手续简便,用时短,不会对个人资信提出过多要求,但是其较高的利率会增加个人还款成本,容易使贷款人陷入资金使用的恶性循环,容易诱发资金风险,同样不利于民间借贷规制效率的提高。

三、提高黑龙江省民间借贷规制效率的对策建议

(一)弱化政治及行政约束,降低信息不对称性

首先,政府及金融机构应进一步转变规制职能,减少对民间借贷规制的行政干预,改变多头管理的局面;其次,尽快出台专门的民间借贷法。对非营利性质的私人借贷行为,无需进行规制。而对于以营利为目的、专门从事借贷业务的机构,应严格进行监管;第三,降低信息不对称性。政府作为信息提供者,应科学使用信息收集方法,健全民间借贷监测网络。

(二)加强民间借贷监管,有效防范金融风险

应采用以民间金融行业协会的自律性监管为主,地方银监局监管为辅的监管模式。制定民间金融法规,建立民间借贷监测系统,对民间借贷实行全方位监管。监管主要包括对于流动性风险、资本充足率和风险基金等的监督和管理。同时,进一步防范金融风险,保证民间借贷健康可持续发展。

(三)深化民间借贷组织与正规金融机构合作

逐步深化正规金融机构与民间借贷组织之间的合作,允许部分地下借贷机构转为正规金融机构,通过发展互助合作社、小型信贷公司吸引社会闲散资金转入合作金融的轨道上来。正规金融机构可利用民间借贷资金有效弥补小微企业贷款资金短缺,破解小微企业的融资困境。民间借贷组织可利用正规金融机构的风险规避系统,确保贷款安全,促进二者共同发展。

[参考文献]

[1]岳彩申.民间借贷规制的重点及立法建议[J]中国法学, 2011(5):84-97.

[2]黄双玉.小微企业民间借贷风险评估及化解对策研究[D]广西大学,2013.

[3]孔令学.民间借贷规范发展路径辨析[J]河北法学,2013(3):125-130.

[4]徐伟,王婷.从温州民间借贷市场风险透视民营经济的发展困局[J]浙江金融,2012(1):58-61.

[5]红鸽.鄂尔多斯民间借贷研究[D]内蒙古大学,2013.

[6]付名.民间借贷风险监管法律制度研究[D]辽宁大学,2013.

(责任编辑:马 琳)endprint