新农村建设中的金融服务体系创新问题研究

2015-06-01杨冰清江永红

杨冰清,江永红,王 平,

(1.阜阳师范学院信息工程学院,安徽 阜阳 236041;2.安徽大学经济学院,合肥 230601)

新农村建设中的金融服务体系创新问题研究

杨冰清1,江永红2,王 平1,2

(1.阜阳师范学院信息工程学院,安徽 阜阳 236041;2.安徽大学经济学院,合肥 230601)

随着我国新农村建设的发展,“三农”问题所凸显的矛盾已成为制约我国农村经济发展的重要因素,创新和完善我国农村金融并发挥其作用是建设新农村的重中之重.应充分运用市场与政府相结合的有效机制完善农村金融环境,建立适应新农村建设的多种信贷需求,充分发挥各个金融机构自身的特点,建立健全可持续发展的农村金融体系,达到增强金融服务“三农”的作用,推动新农村建设.

新农村建设;金融服务;体系创新

1 新农村建设中金融服务体系概述

1.1 新农村金融服务体系含义

农村金融是整个金融服务体系的一部分,而金融服务体系的内涵是指资金融通关系的总和,它既包含金融机构主体、融资方式和融资来源,也包括相关法律、法规和政策、资本价格形成机制和宏观调控机制[1].完善和健全农村金融服务体系对构建社会主义新农村,改善农业生产环境,促进农村经济增长,构建和谐农村有着重要作用.

1.2 新农村金融服务体系现状和背景

1.2.1 新农村金融服务体系的现状

十一届三中全会以来,中国农村金融有了明显的改善,新的农村金融机构提高了农村金融市场的运行效率,增强了竞争手段,并弥补了农村金融服务的空缺.然而,农村金融业在飞速成长的同时也显现出了一些新的问题.

在中国乡村地区,金融服务组织比较单一,缺乏有力的竞争,导致其服务在许多地方效率低下.具体状况见图1.

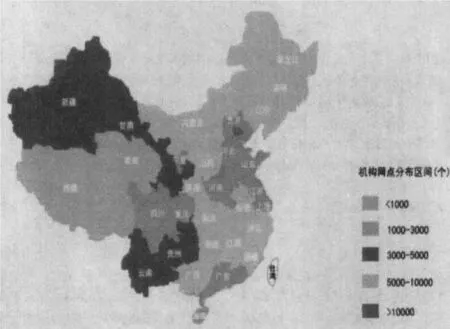

图1 中国银行业农村金融服务分布图

图l为2007年6月中国银监会向社会发布的《中国银行业农村金融服务分布图集》,公布了到2006年末[2],全国两千多个县(市)三万多个乡镇的基本金融和经济数据.我国银行业开展业务网点近20万个,银行服务机构分布网点每个县平均大概50多个,每个镇平均有4个;未设银行服务网点的乡镇在全国大约有3千多个;8.5万亿元的存款,占总数的26%,4.8万亿元的贷款余额占总量的21%,在要求各类家庭贷款的农村中,只有8千多万农民获得了贷款.

1.2.2 新农村金融服务体系的背景

虽然新农村金融体系支持了农业发展,但却因为其运行机制和“非农”偏爱等诸多因素而没有发挥其应有的功能:农业发展银行主要发放贷款给粮食购销企业;中国农业银行把关注点从农村转移到城市;农村信用社,由于存在着知识产权不清晰,管理不善,行政干预等问题,逐渐失去了对农业的支持能力;此外,中国保险业务几乎不涉及农业方面;民间金融的盲目性和高风险等问题容易造成社会动荡,增加经营风险.

1.3 新农村建设对我国农村金融服务体系的创新要求

我国的农产品市场在加入世贸组织以后逐步开放,中国农业面临着国内和国际两个市场的竞争压力.应对国际市场挑战,需要巨额资金,而“三农”的自我积累能力根本无法满足资金需求.目前亟待解决问题主要包括以下几个方面:

1.3.1 推动民营经济发展需要农村金融支持

民营企业推动了国民经济的进步和发展,是经济体制改革中的动力.而中小民营企业大多处于起步阶段,资金薄弱,设备落后,生产规模小和受制度约束.为方便民营企业融资,就要完善融资体系.

1.3.2 农村金融需有效支持农村工业化

20世纪90年代中后期开始,为了把农村工业化与城镇化相结合,农村工业化专注于科技园区、工业园区,经济技术开发区的建设.新农村建设要求开展农村工业化[3].20世纪九十年代后期以来在建设经济开发区和工业科技园的过程中,其发展的关键问题是如何正确有效的发挥金融的作用.

1.3.3 农村金融应推动农村城镇化建设

农村是中国未来发展的方向,加快推进小城镇建设有助于构建和谐中国,解决农村问题.在现有县城的基础上进行小城镇建设,鼓励农村过剩劳动力在本地区发展,即就地“城市化”.可以把“储蓄变为投资”,发挥金融的现代经济作用,对解决目前我国“三农”资金不足问题具有重要现实意义.

2 新农村建设中农村金融服务体系问题

2.1 目前农村金融服务体系存在的问题

2.1.1 农村金融服务品种单一,结构单调

银行一般办理信贷业务大多用于大中型的农村基础设施方面的建设,且贷款权的限制使农村贷款业务比较困难,对农户和农业生产的金融服务狭小.银行服务农村和农业的功能退化,不能满足农业融资的需要,限制了农村的发展[4].

2.1.2 农村投放信贷资金不足,且农村资金大量外流

在农村地区,由于国有商业银行退出,邮政储蓄、农村信用社成为两个立足点[5].有数据显示,在增加的存款中农村信用社所占比例大约达到三分之二,而邮政储蓄所占比例约为三分之一.而邮政储蓄只办理单项业务即只办存款业务而不办理贷款业务,致使农村资金供给小于需求,供求关系失衡.

2.1.3 信贷管理制度不足,农民贷款难

农民资本所有权较少,不能提供相应的抵押和质押物品,所以抵押、质押贷款和房地产抵押贷款更难.虽然农民对土地有使用权,且土地承包经营权可以流转,但土地所有权归集体所有,因此土地不能作为抵押物进行抵押担保.且贷款产品金额比较小,期限短,根本无法满足现代农业发展的需要.

2.1.4 农村金融保障体系缺失

淡薄的信用观念,较差的农村信用环境,信用保障制度不健全,结构不合理等现象导致银行债务难以回收,严重阻碍了农村金融机构的信贷业务.如果碰上自然灾害,由于农业风险机制缺乏分散风险和安全有效的方法,风险将会转移,而银行将是风险的接受者,这进一步限制了金融机构对农业的支持.

2.2 农村金融服务体系存在问题的成因

2.2.1 未认识农村金融体系中竞争意识培养的重要作用

完善农村金融竞争机制,在农村金融方面不仅要培育新的竞争主体,并且还需要对现在运行的金融机构进行合理的规范,在不同的金融机构之间相互进行合理竞争,相互合作,共同促进农村地区发展.

2.2.2 未重视金融服务创新对完善农村金融体系的推动作用

一直以来,农村金融服务范围狭窄,品种单一,支持不了农业的发展.原因是一方面产权不明晰,法人结构不够合理,金融创新的动力严重不足.另一方面,忽视了农村金融法律知识的传播和银行的监管与管理,信用与担保机制不健全,人才不足等因素制约了农村金融市场的发展与创新.

2.2.3 未有效发挥政府对农村金融建设的扶持作用

在农村地区,金融服务市场存在着信息不对称、系统性风险等问题,市场失灵的现象也普遍存在.因此新农村建设下,需要改革现行的农村金融服务体系,坚持以合作金融为重点,结合商业金融和政策性金融共同发展的农村金融服务体系,满足农村经济发展的需要.

3 农村金融服务体系发展的思考

3.1 农村金融服务体系在我国的发展趋势

3.1.1 农村建设需要的资金大幅度增加

新农村建设的本质特点就是大力发展现代农业,现代农业的发展则需要大量的资金投入.据初步估计,到2020年,新农村建设的资金将会增加15万亿~20万亿元人民币,如果在20~25年内实现,每年需要投入的资金达到1万亿~8万亿元人民币.

3.1.2 农村金融需求品种繁多

随着农村劳动力的大量转移以及农村经济对外联系的加强,农民收入渠道更加多样化,收入的主要来源转向农业之外,如外出务工等.农民的这种复杂的经济活动使得他们对金融需求发生了变化.不仅

有存贷款需求,也产生了包括财务咨询业务,保险与信托业务,租赁与信用卡业务等其他金融服务业务. 3.1.3 农村金融要求层次化发展

改革开放以来,中国农村经济快速发展的同时,区域差距也在不断拉大,不同区域的经济社会发展水平的差异导致不同层次不同类型的资金需求.在经济发展比较落后的地区,农业基础设施建设少,生产方式比较落后,效率不高,农民收入较少,基层政府财政不足,需要农村金融的大力支持.

3.2 农村金融机构创新的战略措施

3.2.1 改革和创新农村金融政策和制度

加快农村金融法制建设,明确其发展的范围以保证农村金融的正常竞争.包括:逐步放大业务范围.允许成立村镇银行,并可以公开发行债券来募集资金.放宽农村贷款条件,减少利率限制.根据情况适当

降低准入门槛,建立严格的审批、检查和考核系统.建立金融服务体系监管机制,并进行定期考核.

3.2.2 创新外部环境与内部产品

加强农村金融的监督管理,保护创新的金融产品;为农村金融创新提供法律方面的支持,根据法律法规进行金融监管;提高农村地区的信用基础等.重塑乡村银行创新主体;统一规划创新金融产品并明确其创新战略;对现有的金融产品进行整合,并引入模块化理论等.

3.2.3 创新融资渠道

为适应中小型资本市场支持农业产业化建设,利用直接融资方式,让更多的资本为农业生产服务.扶持龙头企业,通过发行股票和债券在一定范围内募集资金,鼓励和引导农村金融机构在农村信用社开

展业务.在农村发展票据市场,通过货币政策工具的灵活运用,缓解农村资金紧张.

3.3 创新管理激励机制

明确股东的权利和义务,集体决策,民主管理,建立信用评级制度和信用风险管理机制.建立权责明确的员工考核与激励机制.引入金融人才,进一步加强对工作人员的业务技能培训.在农村宣传有关金融方面法律法规,培育农村金融机构的专业化管理模式并提高其业务经营能力.

[1] 卢文祥.论农村金融服务体系作用机制[J].当代经济,2011(9):12-13.

[2] 凌峰.中国村镇银行可持续发展研究[D].上海:复旦大学,2011.

[3] 李明贤.农村工业化是新农村建设的突破口[J].产业与科技论坛,2008(2):12-13.

[4] 黄光伟.建设新农村背景下的农村金融问题研究[D].成都:西南财经大学,2008.

[5] 王建国.农村金融改革应统筹考虑农村信用社和邮政储蓄[J].财经评论,2004(10):66-72.

[责任编辑王新奇]

On the Financial Service System Innovation in New Countryside Construction

YANG Bing-qing1,JIANG Yong-hong1,WANG Ping1,2

(1.School of Information Engineering,Fuyang Teachers College,Fuyang 236041,China;2.School of Economics,Anhui University,Hefei230601,China)

In recent years,Chinese government has attached great importance to the issue of“agriculture,rural areas and farmers”,as the problems exposed have seriously restricted China's rural economy.Innovation and improvement of China's rural financial service is the core in the“new countryside construction”.To combine the functions ofmarket and governmentmechanism is an effective way to improve the rural financial environment.A rural financial service system that can cater tomultiple loan needs is in urgent need.A sustainable rural financial service system can enhance the function of finance in serving“argiculture,rural areas and farmers”,hence,the construction of new countryside.

new countryside construction;financial service;system innovation

F832.35

A

1008-5564(2015)02-0114-04

2015-01-12

国家社科基金年度项目资助研究成果(AHSK11-12D165)

杨冰清(1986—),女,安徽阜阳人,阜阳师范学院信息工程学院助教,硕士,主要从事社会发展与公共政策研究;

江永红(1973—),男,安徽安庆人,安徽大学经济学院教授,博士,主要从事农业经济领域农村金融研究.