基于动态规划原理的房地产项目多阶段资金分配研究Multi-stage allocation funds for real estate project based on dynamic programming

2015-06-01任华茜西南科技大学土木工程与建筑学院四川绵阳621010

文/任华茜 西南科技大学土木工程与建筑学院 四川绵阳 621010

REN Huaqian Southwest University of Science and Technology, MianYang621010,China

基于动态规划原理的房地产项目多阶段资金分配研究Multi-stage allocation funds for real estate project based on dynamic programming

文/任华茜 西南科技大学土木工程与建筑学院 四川绵阳 621010

REN Huaqian Southwest University of Science and Technology, MianYang621010,China

房地产资金分配问题中,本文以动态规划的方法为基础将问题考虑为一个多阶段的资金分配问题来研究,在此基础上同时考虑项目的风险-收益对资金分配的影响。通过分析预测收益、风险衡量,寻求在风险-收益达到一定平衡最优的情况下再进行资金分配,建立马尔可夫决策模型。讨论了模型的假设条件,并结合实例,得到最优资金分配方案。

1、引言

动态规划是研究多阶段决策过程最优化问题的一种数学方法。早在50年代初,美国数学家R.贝尔曼首先提出了动态规划的概念。随后,人们致力于将动态规划理念运用于各个行业特别是房地产资金分配方面。文献[4-5]针对在单一投资阶段中的资产投资组合问题的投资决策研究,现在已有不少成熟的模型和结论。然而对于在房地产多阶段中的资金分配问题方面进行研究讨论的还比较少。这里提到的一个阶段是指一个投资阶段中,投资者从一次资产投资决策开始,到下一次资产投资决策之前的这段时间,也就是指一次投资决策的持续时间。文献[6]针对多阶段资产投资问题,讨论了多阶段投资模型与单阶段投资模型的关系。文献[7]研究了当终止时间不确定时的多阶段最优投资组合问题,应用动态规划求解模型,得到最优投资策略以及有效边界的解析形式。文献[8]针对多阶段风险投资,构建了多阶段投资总体概念模型。

房地产项目多阶段的资金分配问题研究的是,房地产投资者在连续的几个投资阶段中的每个阶段里都进行资金分配决策,其目的是到最后一个投资阶段结束时,投资者进行多次资金分配的收益总和尽可能大、或总风险尽可能小、亦或者是使收益和风险二者同时达到最优的情况。在这样的多阶段资金分配中,如果这些资金分配阶段之间都是没有关系的,那么多阶段的资金分配决策就可以简单地机械地分为多个单阶段的资金分配相加的情况来处理;而如果这些资金分配阶段之间是有相互关联的,多阶段资金分配问题就要比单阶段资金分配问题的简单加和要复杂得多。在实际项目中,由于对同一个投资者来说,一般会对风险资产进行多次投资,而且由于资金来源等条件的限制,其在多次投资中的资金分配决策往往是有关系的。因此,对各阶段的资金分配间有关系的多阶段资金分配决策问题进行研究是很有必要的。

但是以往文献基本只考虑了房地产资金分配中的个别影响因素。由于房地产投资是一个复杂且影响因素众多的系统项目,比如现实中利率是随机变化的,世界各国经常根据国内外经济环境、政治环境和政策需要而调整利率。所以在长期投资决策过程中,并不存在真正意义上的无风险资产。所以多阶段投资风险分析是必不可少的,在此基础上投资者最关心的投资收益率问题也是需要共同考虑的。故本文基于动态规划理论,运用马尔可夫决策中序贯决策问题来研究房地产投资收益率及风险系数之间的关系并考虑税收还贷情况下的房地产项目多阶段资金分配问题。序贯决策问题是适用于随机性或不确定性动态系统最优化的决策方法。所研究的系统是动态的,即系统所处的状态与时间有关,可周期(或连续)地对它进行观察;每个时刻根据所观察到的状态和以前状态的记录,从一组可行方案中选用一个最优方案作最优决策,使取决于状态的某个目标函数取最优值(极大或极小值);基于此优点及适用条件,序贯决策问题对于本文所研究的房地产项目多阶段的资金分配问题是适用的。

本文结构如下:第2节是模型构建,融入收益率及风险系数因素,构建了马尔可夫决策模型;第3节数值算例;第4节是本文的结论。

2、模型的构建

2.1为简化问题的考虑,建立以下五点假设

1.投资者只在投资开始时(即第1阶段初)向资产市场投入一定数额的自由资金,在其后的N-1个阶段中不再增加对该资产市场的资金投入;同时,也不把已获得的收益资金从资产市场中抽出。也就是说,投资者的最终持有的资产和资金只是由最初的自由资金进行了N次投资后获得的。

2.在资产投资中,不允许卖空行为,即投资者的销售量不允许超过其当时的实际资产持有量。

3.其中假设过去投资机会W的出现与否相互独立,即每个阶段的投资机会出现概率互不影响。

4.一般来说投资越分散,投资风险就越小,基于此情况,我们确定投资总风险用各阶段中所投资的各种资产风险中最大的一个来衡量。而且,投资者的投资风险要求不能高于一个固定的风险上限。

5.投资是持续的,在相邻两阶段间没有其他投资行为。这样,任一阶段结束时投资者的资产及自由资金情况与下一阶段初时的情况相同。也就是说已用于投资的资金以及因投资获得的报酬R(y)都不再用于后续周期的投资。

2.2马尔可夫决策模型构建

假定R(y)为非降凹函数且R(0)=0。

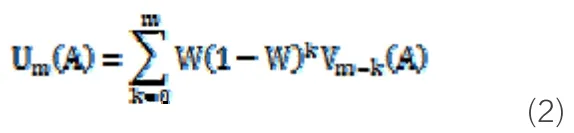

记Vn(A)表示投资者用于投资的剩余资金为A元,还有n个阶段且投资机会出现时所能获得的最大期望总报酬,则Vn满足如下最优方程:

其中

式中:投资金为y,在N个阶段结束时获得报酬R(y),每个阶段投资机会的概率为Wi。

表示在一定条件下的最大期望总报酬:用于投资的剩余资金为A,剩余投资阶段还有m个,不知道目前是否还有投资机会。显然

为从我们的最优方程(1)中得到最优策略,我们需要对于每个n,A,都有y取到其中的最大值。

首先要证明Vn均是凹函数。即对任意的n,Vn(A)为A的凹函数。

现按常例假设yn(A)为最优方程取值中的最小值,即

表示用于投资资金A,还剩余n个阶段,在出现投资机会条件下的最优投资量。

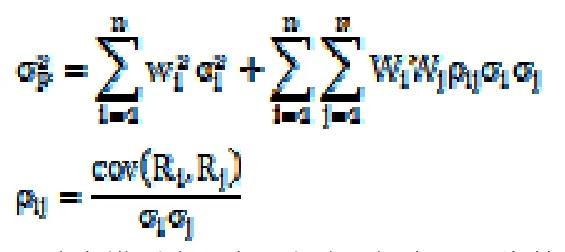

2.3多阶段资金分配的收益和风险模型

1.多阶段投资的期望收益率。由项目各阶段的期望收益率的加权平均数构成,其表达式为:

3.建立模型由于有N个阶段投资,Wi为第i阶段投资机会概率,Ri为收益率,为总体风险,建立模型:

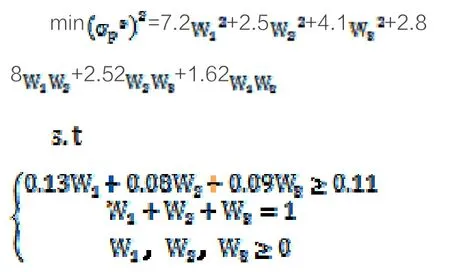

3、数值算例

表1 -投资项目各阶段投资参数

现将各阶段投资机会概率Wi带入模型求解,得:

结果表明该投资项目的三个阶段投资概率分别为0.528,0.112,0.360时项目的收益与风险达到了最优情况,风险将远远小于一次性投资,起到了风险分担的作用。

再由式子(1)(2)有:

即投资者将在第1阶段分配资金19968万元,第2阶段分配资金2608万元,第3阶段分配资金9424万元。按此比例分配资金将在风险尽可能小的情况下收益达到最大化。

4、结论

通过以上对房地产多阶段资金分配最优模型的研究,说明资金的分配分为多阶段后不仅将增加投资者的收益,而且能大大降低其风险。其次,将风险-收益作为投资者资金分配前特别考虑的因素量化,与多阶段分配综合研究后进行的资金分配将更贴近现实情况,能尽可能的帮助投资者规避风险获得更大的收益。

[1]滕宇,梁方楚.动态规划原理及应用[M].成都:西南交通大学出版社,2011.

[2]胡运权.运筹学教程(第三版)[M].北京:清华大学出版社,2010.

[3]胡奇英,刘建庸.马尔可夫决策过程引论[M].西安:西安电子科技大学出版社,2000.

[4]Alexande,G,J,Sharpe,W,F.F.Funda mentals of Investments [J]. Prentice-Hall Inc,1989, 12(3): 132-140.

[5]徐大江.证券投资决策的多目标线性规划方 法 [J].系 统 工 程 理 论 与 实 践 ,1995, (12):46-52.

[6]宿洁,刘家壮.多阶段资产投资的动态规划决策模型[J].中国管理科学,2010,9(3):55-61.

[7]郭文旌,胡奇英.不确定终止时间的多阶段最优投资组合[J].管理科学学报,2005, 8(2):13-19.

[8]陈晓慧,魏文娟,段鹰.风险投资多项目多阶段投资组合决策研究[J].价值工程, 2009, (7):106-109.

Real estate funds allocation, the paper-based method of dynamic programming problems will be considered for allocation of funds to a multi-stage research, on this basis, taking into account the risk of the project - the impact on income distribution of funds. Through analysis and forecast earnings, risk measurement, risk seeking - income reaches a certain balance in the case then the best allocation of funds to establish a Markov decision model. Model assumptions are discussed, with examples, the optimal allocation of funds.

动态规划;多阶段;资金分配

dynamic programming;multi-stage;allocations